苦日子远未结束

撰文/陈邓新

编辑/许伟

来源:锌刻度

小牛电动,噩梦难醒。

这一年多来,小牛电动的市值可谓惨不忍睹:2021 年 2 月 16 日,小牛电动市值尚有 41.06 亿美元,到了 2022 年 11 月 22 日,仅剩下 2.34 亿美元,缩水幅度高达 94.30%.

之所以如此,与其业绩不振息息相关。

日前,小牛电动公布了 2022 年第三季度财报,净利润同比下滑 96.84%,这意味着其净利润连续四个季度下滑。

那么,作为两轮电动车新势力的代表,小牛电动怎么陷入增长困境中了?主心骨抽身,小牛电动越来越不能打了?遭两面夹击的小牛电动,何以突围?

净利润承压,连续四个季度下滑

小牛电动的光芒,愈发黯淡了。

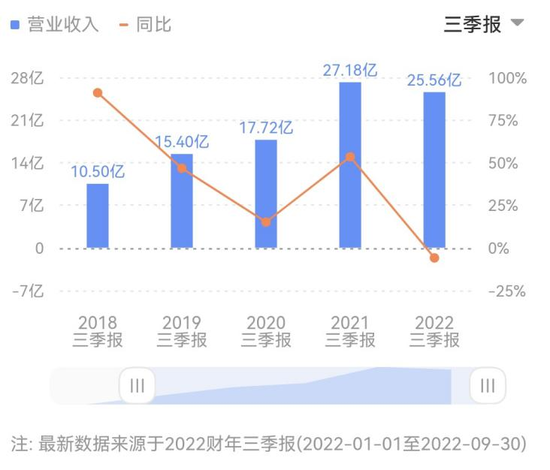

2022 年第三季度,小牛电动的营业收入为 11.53 亿元,同比下降 6.0%;净利润为 290 万元,去年同期则为 9170 万元。

营业收入同比下降 6.0%

这不是其第一次令资本市场失望了。

据公开数据显示,2021 年第四季度至 2022 年第二季度,小牛电动已连续三个季度净利润同比下滑,特别是迈入 2022 年后下滑更有加速的趋势。

譬如,小牛电动 2022 年第三季度的营业收入环比增长 28.22%,净利润环比下滑 79.86%,进一步陷入增收不增利的尴尬境地。

小牛电动之所以营业收入尚可,皆因提价。

当期,小牛电动平均单车售价为 3595 元,同比上涨 16.4%;其中中国市场的平均单车售价为 3265 元,同比上涨 18.8%,海外市场的平均单车售价为 3386 元,同比下滑 61%,主要系参与亚马逊 Prime Day 大促销。

尽管如此,仍难以掩盖净利润持续低迷的颓势。

一方面,提价后遗症显现。

小牛电动当期的全球销量为 320798 辆,同比下滑 19.2%;其中,中国市场的销量为 263189 辆,同比下降了 32.9%。

这意味着,小牛电动卖不动了,规模优势在减弱。

另外一方面,重营销轻研发。

小牛电动当期的毛利为 2.55 亿元,营销费用为 1.7 亿元,营销费用为毛利的 66.67%,成为吞噬毛利的“黑洞”。

与之对应的是,研发费用不足。

小牛电动当期的研发费用为 4980 万元,仅为营销费用的 29.23%,是一家典型的依赖营销驱动公司。

需要注意的是,4980 万元研发费用中,包含了因为员工成本和基于股份的薪酬增加的 900 万元人民币,如若剔除实际研发费用仅为 4080 万元。

从研发占比来看,小牛电动为 4.3%,依然处于行业第一梯队,但低于同为新势力的九号公司的 5.16%。

更为糟糕的是,小牛电动的前景依然悲观。

对此,小牛电动 CEO 李彦坦承:“2022 年 UQi+ 自发布以来也收到了非常热烈的回应,在双 11 购物节期间被淘宝评为电动滑板车类别的畅销产品。但在本季度剩下的时间里,我们仍然面临着一线城市消费者情绪复苏低于预期的挑战。”

换而言之,小牛电动的低迷仍将持续。

李一男旁顾,胡依林抽身

小牛电动走到这一步,与主心骨志不在此息息相关。

小牛电动是明势资本 2014 年成立以来第一个天使轮领投并成功在美国上市的公司,其合伙人黄明明于上市之初发了一封公开信《永远不要低估一支团队的力量》。

“外界总是喜欢用天才的灵光乍现和领袖的雄才大略,来笼统地概括创业成功的理由。唯有身处其间,我们才会更深刻地明白团队的力量。在这个关于小牛“团队”的故事里,李一男的名字永远会写在前头。”

李一男,昔日的华为“太子”,敏锐地发现了两轮电动车市场存在创新不足、同质化严重、价格战成风等问题,遂推动小牛电动以高端之姿入局,从而开辟了高端两轮电动车这个细分赛道。

如今,李一男醉心于造车,打造了自游家品牌,瞄准 30 万元级新能源 SUV,参与造车新势力的角逐。

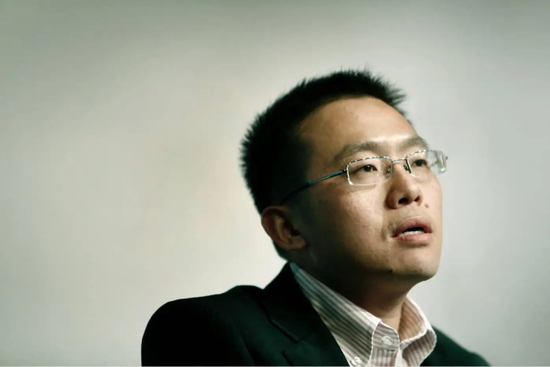

李一男

须知,造车江湖可谓腥风血雨,哪容得李一男一心两用。

李一男之外,另外一个重要创始人胡依林也有了变动:2022 年 10 月 7 日,胡依林辞去研发副总裁之职,之后继续担任公司董事,并将担任公司顾问。

胡依林堪称小牛电动的灵魂人物,负责将李一男的构想落地,“是他对极致完美的产品体验的追求奠定了小牛的口碑和品牌;是他在外界都在质疑的时候,仍旧全情投入,不分昼夜地一次次推翻自己的构图、绘制、模型、试车……”

一名业内人士告诉锌刻度:“如今的小牛电动早已变味,为了降低成本更换了顶级供应商,与追求极致的胡依林格格不入。”

据“阿尔法工场”报道,小牛电动价格上涨的同时,产品性能并没有同步提升,且博世电机、松下电池等顶级供应商已被更换。

此外,其品控也一言难尽。

譬如,2021 年 6 月,小牛电动的全资子公司江苏小牛电动科技有限公司多个型号的产品因照明、短路保护、使用说明书、尺寸限值、蓄电池防篡改项目抽检不合格被常州市武进区市场监管局罚款 29 万元。

再譬如,新浪黑猫投诉平台上,小牛电动相关的投诉高达 1950 条,涉及刹车异响、后轮毂质量差、线上下单线下拒提、续航与宣传严重不符、车后座焊接点开裂、不骑行时自动掉电、车辆触发报警后异常断电等质量问题。

此背景下,胡依林抽身似乎也在情理之中。

简而言之,被寄予厚望的小牛电动团队,如今遭遇剧烈动荡,成为公司走下坡路的内因。

毕竟,团队不凝,走得不稳。

先发优势不存,惨遭两面夹击

抛开内忧不谈,小牛电动的外患也不容忽视。

首先,锂电优势不再。

小牛电动当初起势,离不开率先大规模使用锂电池,从而降维打击传统两轮电动车势力,不过锂电池并没有使用门槛,新势力能用,传统势力自然也能用。

于是乎,雅迪、爱玛等纷纷迈入锂电时代。

如此一来,小牛电动的一大优势荡然无存,甚至官方认为锂电池成本高企,影响了相应车型的渗透率。

事实上,两轮电动车也与新能源汽车一样,在行业的话语权不高,面临上游原材料暴涨带来的经营压力。

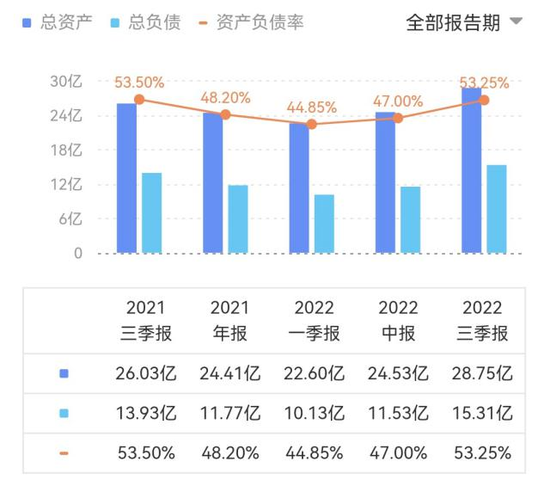

资产负债率上升

其次,智能化成为行业共识。

锂电之外,智能化是小牛电动的另外一个看家本领。

然而,智能化早已成为行业的共识,雅迪、爱玛等传统势力渴望上跃,纷纷布局智能两轮电动车,而后入者九号公司凭借“更智能+更高端”的打法不断攻城略地,一跃成为两轮电动车赛道最年轻的重要玩家。

据鲁大师实验室的数据显示,九号公司机械师 MMAX 系列产品稳居智能排行榜第一。

显而易见,九号公司与小牛电动的用户群出现了高度重叠。

更为糟糕的是,九号公司二期工厂竣工之后,产能将从 100 万辆翻倍至 200 万辆,或进一步令小牛电动承压。

再次,下沉无力。

面对围攻,小牛电动调整了打法,推出 GOVA 系列直接针对下沉市场,渴望以此破局,从而打开增量之门。

虽然 GOVA 系列可圈可点,但依然无力改变其困局。

毕竟,下沉市场是雅迪、爱玛的主战场,且更熟悉价格战,小牛电动的低价扩张的策略能持续多久仍要打一个问号。

实际上,雅迪、爱玛等日子过得并不差。

譬如,2022 年第三季度,爱玛科技的营业收入为 77.91 亿元,同比增长 49.79%;净利润为 6.87 亿元,同比增长 160.29%,与小牛电动形成了鲜明对比。

总而言之,两轮电动车当下新旧势力鏖战正酣,小牛电动的主心骨却抽身旁顾,势必对其关切大不如前,从而走上了下坡路,遭各路势力围猎。

那么,小牛电动的苦日子还未结束。