Pine 萧箫发自凹非寺

量子位公众号 QbitAI

你也刷到过这样的“土味”短视频吗?

一女子把朋友的手机砸了,理由是看到她在网上借贷:

没想到,朋友不仅不恼,还谆谆教导她这是“正经贷款”,甚至有免息活动。

一番劝说下这位女子心动不已,不仅借了网络贷款,甚至还用借来的钱赔了对方一个手机!

这是 360 借条“铺天盖地”的短视频广告之一,而 360 借条,正是 360 数科公司旗下的产品。

11 月 14 日,“红衣教主”周鸿祎旗下的 360 数科(原 360 金融),通过港交所聆讯,更新了二次上市的招股书,距离登陆港交所仅一步之遥。

没错,曾自称“不做金融”的周鸿祎,如今创办的互联网金融公司,都要悄咪咪二次上市了。

脸或许打得真疼,但钱赚得真香。

不知道这次 52 岁的周鸿祎会不会出现在敲钟现场,也不知道敲钟时他耳边会不会想起数年前自己的“灵魂拷问”:全中国的互联网公司都在做金融,为什么不能各自干点有意思的事?

△图源:环球网

周鸿祎做的哪门子网贷生意?

都说 360 做金融赚钱是真香,到底有多香,咱直接上数据!

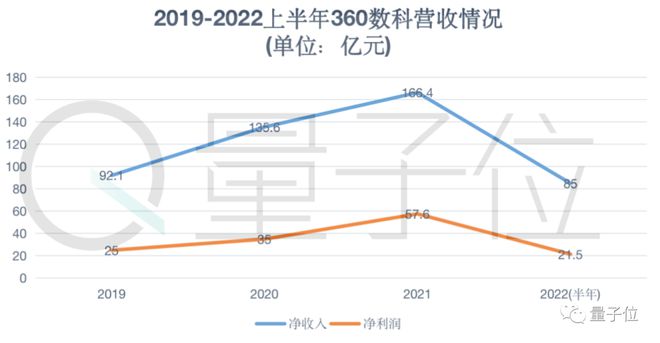

从 2019 年至 2022 年上半年,360 数科的净收入总额分别约为 92.1 亿元、135.6 亿元、166.4 亿元、85.0 亿元(半年);净利润分别约为 25.0 亿元、35.0 亿元、57.6 亿元、21.5 亿元(半年)。

此外,据官网消息,截至 2022 年三季度末,360 数科累计帮助 141 家金融机构为 4300 万用户提供授信服务,2630 万用户提供借款服务。

看到这一串数据,还是不得不感(xiao)叹(sheng)一(bi)句(bi):做金融是真能吸金呐!

不过话说回来,虽然现如今 360 数科赚钱能力这么强,但老周的网贷生意,走得并不算顺利。

360 数科的前身是 2015 年 5 月成立的 360 金服,随后在 2016 年 7 月成立 360 金融集团,并于 2018 年在美国纳斯达克上市。2020 年 8 月,360 金融更名为 360 数科。

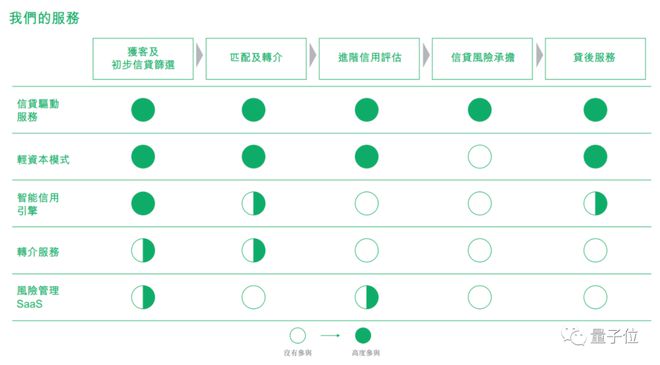

如今,360 数科的业务模式主要有两种:提供信贷驱动服务以及平台服务,服务的对象有银行和消费金融公司等金融机构、消费者、以及小微企业。

其中平台服务主要是提供技术解决方案,包括获客及初步信贷筛选、转介服务、信用评估、贷后服务等。

事实上,360 数科这几年一直在试图加大技术自研力度。

如 Argus 智能风控引擎,就是基于 AI 来做风险控制和动态管理,此外宇宙魔方定价引擎,据介绍则是能综合考虑用户的信用等级、贷款期限等诸多因素,根据算法自动监测和调整利率定价。

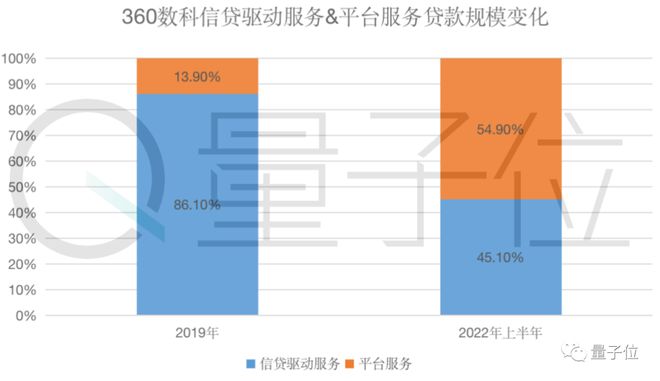

一开始,360 数科业务的业务重心主要放在提供信贷服务上,只有一小部分业务是平台服务。

不过管窥近几年撮合贷款数据,也能发现 360 数科有意调整两项业务的比重。

信贷驱动服务撮合的贷款规模从 19 年的 86.1% 下降到了今年 6 月底的 45.1%,相应的,平台服务撮合的贷款规模也从 19 年的 13.9% 上升至今年 6 月底的 54.9%。

业务天平的重心不再偏向信贷驱动服务,甚至开始向平台服务倾斜,具体效果怎么样呢?

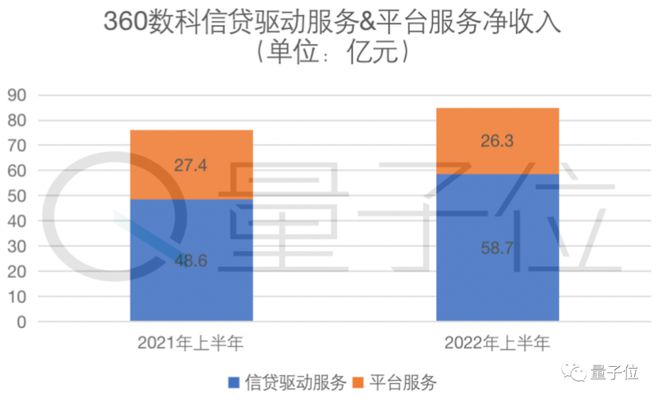

目前从营收数据上来看,提供信贷服务仍然稳占大头。

就拿今年 6 月底的数据来看,即使提供信贷服务的规模不及平台服务,但它带来的净收入甚至是平台服务的两倍多。

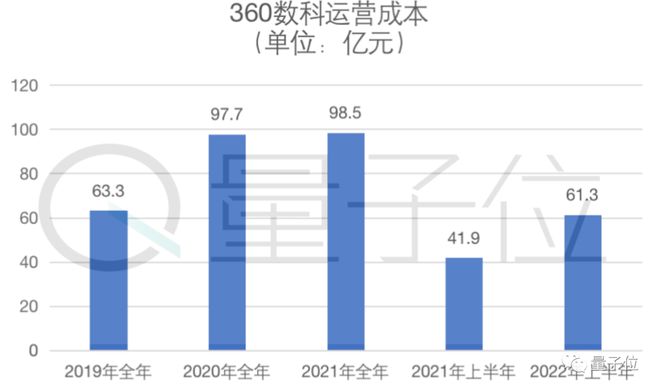

一头 360 数科的业务比重在不断调整,另一头它的运程成本以及总开支近年来也是“节节攀升”。

2019 年的运营成本还是 60 亿出头,到 2020 年就飙升至近 100 亿元,甚至今年上半年的运营成本就已超过 60 亿元。

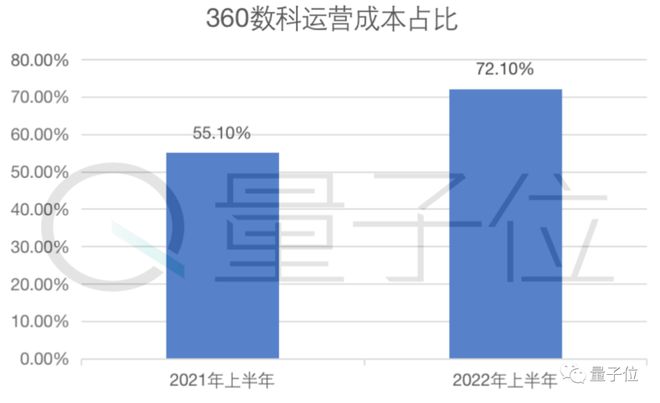

再对比运营成本之于净收入的占比,截止今年 6 月底六个月,运营成本占比 72.1%,而去年同期仅占 55.1%。

不过冒险调整业务占比,360 数科的算盘打得也不是毫无道理的。

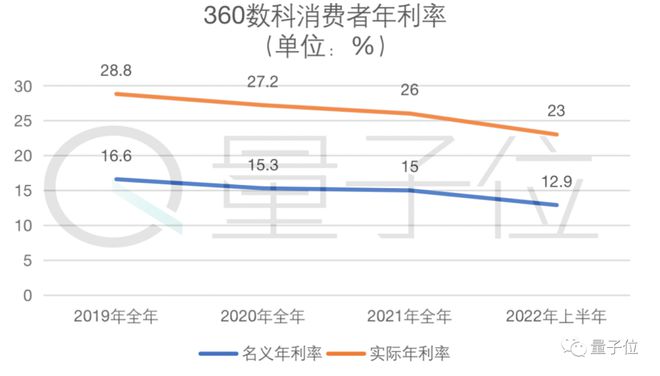

近几年来,网贷监管越收越紧,在贷款利率上,无论是对消费者还是小微企业,360 数科都有所下调。

对于消费者,名义年利率从 19 年的 16.6% 下调至如今的 12.9%,实际年利率也从 19 年的 28.8% 下调至如今的 23. 0%,低于网贷 24% 的利率规定。

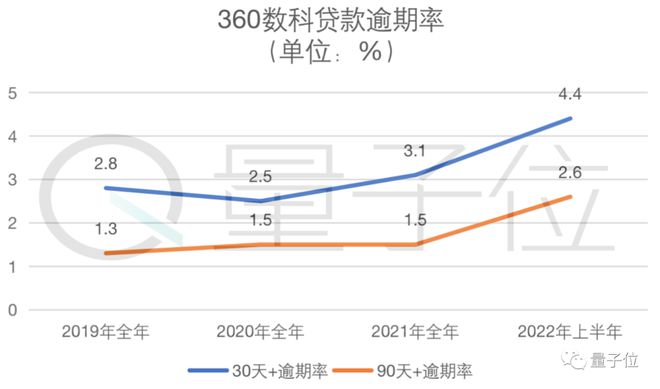

不仅如此,从 2019 年至今,360 数科的贷款逾期率也在持续上升,30 天+逾期率从 19 年的 2.8% 上升至今年六月底的 4.4%。

90 天+逾期率也从 2019 年到 2022 年 6 月底“翻了一番”,从 1.3% 升至 2.6%。

除了这些,360 数科在网络上的风评也不是很好,在黑猫投诉上,360 借条已有近 3 万的投诉量。

其中,大都是关于暴力催收,侵犯个人隐私以及利率过高。

不仅如此,前几年 360 借条在各个平台的广告也是跌破人类三观,多次被批“奇葩”“低俗”,就像下面这条短视频:

一名身穿空姐制服的女士拒绝了一男子的示好,理由竟然是他不知道 360 借条是什么东西……

BUT,即使有这么多乱七八糟的事儿,360 数科目前还是稳赚不赔的!

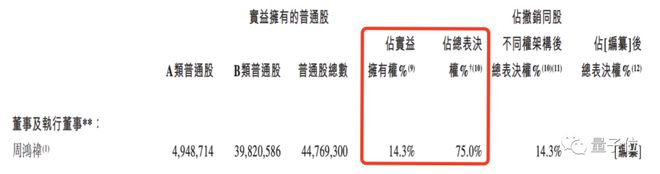

从招股书上来看,周鸿祎也拥有公司的绝对管理权,占股 14.3%,表决权占 75%。

然而,与网贷生意相比,周鸿祎在“主战场”互联网安全领域的日子,似乎就不那么好过了。

网贷生意比“主职”还赚钱

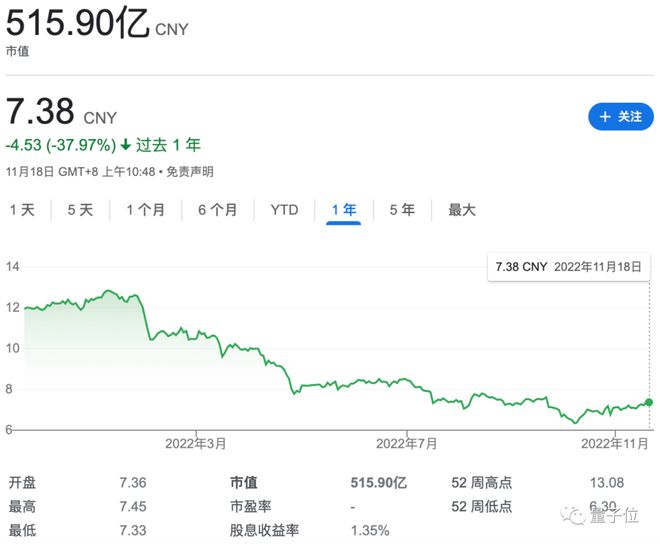

虽然在巅峰时期,三六零安全科技股份有限公司的总市值一度飙升至 4400 多亿。

但如今,却已经悄然跌到只剩 500 多亿元:

根据公司的 2022 年半年度报告,上半年这家公司的净亏损已经达到 3. 98 亿元,营收 48.23 亿元,相较去年下降了 14.16%。

而到了第三季度,这家安全公司的净亏损突然进一步扩大,达到 19. 6 亿元,光是在 2022 年第三季度,净亏损就达到了 15.66 亿元。

至于 69.3 亿元的营收,相较去年前 9 个月也是下降了 18. 79%。

由于这三个月来亏损实在太大,上交所已经下发问询函,要求公司给出具体原因,并评估各投资项目是否存在进一步亏损或减值的风险,同时公司的财务负责人张矛也已经提交辞职申请。

事实上,从 2021 年年报来看,公司最主要的收入来源互联网广告及服务,其营收仍然在下降;同时安全及其他业务的营业成本还比去年增加了 130%。

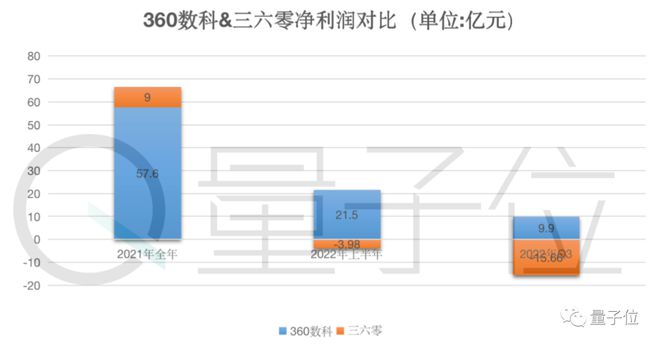

这也导致公司整体营收一直在逐年下降,2021 年公司营收约 108.9 亿,净利润仅 9 亿元,相比 2020 年的 29.1 亿元下降了 69%。

与三六零安全科技股份有限公司相比,360 数科这几年一直在稳定盈利。

如果将两家公司这两年的净利润做一个对比,可以发现从今年开始,360 数科甚至一直在“补贴”三六零公司:

事实上,早在 2019 年的时候,360 金融(360 数科改名前)的净利润就已经超过三六零。如今做互联网安全等业务的三六零公司仍然在亏损,360 数科却依旧在赚钱。

可以说,互联网金融已经是周鸿祎收入不可或缺的一部分了。

其实就在 9 年前的一场讲座中,周鸿祎还被问过“是否会涉足金融领域”这一问题:阿里、腾讯和百度都开始做金融产品了,奇虎 360 会做吗?

△来源:新京报

那时候,周鸿祎的回答还非常坚决:我想我们最近还是踏踏实实做好安全领域的产品,不打算涉足互联网金融。

他表示,自己“看不明白”为何全中国的互联网公司都在做金融:有些基金公司和银行找上门来要跟我们合作,我都没答应。

美国的互联网公司各自有各的地盘,不会一股脑都做网络银行和支付,但现在似乎全中国的互联网公司都在做金融。我看不明白。

如今,周鸿祎拥有绝对管理权的 360 数科,不仅与基金公司与银行紧密合作,而且已经于 2018 年在美国纳斯达克成功上市。成功回港交所上市的话,又能赚到一波。

现在,老周应该是看得十分明白了(手动狗头)。

参考链接:

[1]https://www1.hkexnews.hk/app/sehk/2022/104901/documents/sehk22111400011_c.pdf

[3]http://www.21jingji.com/article/20221117/herald/3229bba32aa558d97aacff13f6c366ba.html

[4]http://epaper.bjnews.com.cn/html/2013-10/23/content_472775.htm?div=0