文/贾浩楠

来源:智能车参考(ID:AI4Auto)

威马老板沈晖公开发声,说:

降薪是真的,我们主动“冬眠”。

威马不是卖不动,而是主动收着卖。

亏损换销量不可取,威马不愿做那个短期乘着风口起飞的“猪”。

降薪、销量下滑、创始人“天价薪酬”、上市波折……这些都是近来有关威马的猜测和传闻。

沈晖刚刚亲自出面回应了这些问题。

主要包括 4 个大的方面,涉及威马的销量业绩、本人的 12 亿薪酬、降薪、行业看法。

威马销量业绩下滑,怎么回事?

沈晖:依靠亏损打造销量壁垒的模式已不再具备竞争力。新能源汽车产业亟需回归商业本质,实现健康的财务指标及可持续性发展。

威马销量滞涨并不是卖不了,而是有意收着卖。10 月份新势力销量,零跑和小鹏的销量突然减半,也是同理。

另一方面,威马自身还有特殊的境遇。总部所在地上海和研发基地所在地成都,今年都受到了疫情的巨大影响,经历了长期静默。

为啥降薪

沈晖:动物尚且有冬眠本能,对于企业而言,降薪也好,调控销量也罢,其目的都是为了降本增效、改善盈利结构等战略目标,以期稳健渡过行业寒冬,并在未来能够可持续发展。

即便如此,公司资金链和生产运营都一切正常。只是大环境不好,收着点过日子。

另外澎湃新闻还补充了这样的一则信息:

今年 5 月份就有人建议威马实施降薪,但当时上海正在静默,出于对员工的考虑,公司挺到了 10 月份才落实这一举措。

沈晖真的一年挣 12 亿?

沈晖:客观上,威马递交的港股招股书上显示的 12 亿薪酬并非内地的现金概念,而是指股权激励,不会产生实际的现金支付。要获得这笔激励,威马必须满足苛刻的条件。

主观上,作为接受过市场考验和资本市场洗礼的行业老兵,投身创业更多是出于实业报国的初心,已经越过了单纯追求财富的需求层级。

作为对比,小米雷军的股权激励有 99 亿,实际也没有全额获得;特斯拉 CEO 马斯克依靠股权激励增加的财富超过 700 亿美元,但尚未拿全。

如果威马创业失败,股权激励就是零;而如果创业很成功,超额满足条件,那这个数字甚至会超过 12 亿。

到目前为止,这笔激励,一分钱都没拿到。

威马老板怎么看造车:行业病了

沈晖:汽车行业是实体经济,不能用互联网那套“烧钱换流量”的思路来运营。不论是饿了么/美团大战、摩拜/ofo 大战还是滴滴和各大出行巨头的烧钱大战,在汽车行业的体量面前,似乎都不值一提。

现在看新势力销量榜就像是看“亏损榜”,卖得越多亏得越多。

从新能源车产业链角度讲,目前处于一种“失衡”状态。离用户越近的企业亏得越厉害。比如,直接面对用户的车企亏得最严重,上游电池公司和用户隔了一层,利润状况相对较好。

上游的原材料厂商,各种矿业、锂业公司更是暴利——越没有技术含量的环节却越暴利,这不正常。

新能源汽车行业,特别是只有新能源汽车板块的企业一定不能烧钱来追求销量,这样搞下去行业要黄了,这不是一两个企业的问题。这是国家很重要的一个行业,如果最后‘哀鸿遍野’,这个行业就发展不下去了。

威马提前“踩下了刹车”,不愿再以杀鸡取卵的方式换取“无效增长”。

威马不愿做那个短期乘着风口起飞的“猪”,而是将目光放长远,不求波涛汹涌,但求细水长流。

威马发生了什么?

沈晖的一切回应,没有直面承认威马存在自身源发性的经营困难。

对于降薪、销量下滑这些引发外界质疑的事实,却也没有否认。只是更多从行业、大环境的角度谈威马的现状,并且列举了同行的数据佐证。

沈晖讲话的初衷,是消除外界对威马的质疑,并努力将威马的现状解释为洞察行业积弊后的主动应对之策。

是否令人信服各有洞察,但先要弄明白的是为何沈晖不得不亲自下场回应?

威马销量

销量是一家车企,尤其是造车新势力的最重要指标。

有没有越过生死线,未来前景是否被看好,都可以从销量趋势上直观判断。

这也是为何各个新势力,包括传统车企的转型品牌都争先恐后公布销量数据,甚至挖空心思在范围限定、品类划分上大玩文字游戏,只为让自己销量拿个“第一”。

但反常的是,从去年开始,威马不再主动公布销量数字。外界很长时间没听到威马消息,这是一个重要原因。

但第三方机构,比如乘联会、中汽协等等的数据依然定期公布,威马经营状况并不是秘密。

今年1-10 月,威马汽车累计销量 29284 辆,同比下降 14%,而同期零跑汽车交付量达到 94628 台,哪吒汽车交付量高达 12.9 万辆。

且不论当年同台的蔚小理,即使是昔日二梯队的哪吒零跑,销量也远远超过了威马。

销量的“掉队”直接引起外界对威马的质疑。

IPO 进程

“这两年资本市场动荡很厉害,威马还没上市。疫情对企业影响还是蛮大的,威马在成都和上海加起来有 1000 多个员工无法稳定持续开展工作。另外,供应链过去一两年导致的问题远远超过整个运营的问题,对我们还是有很大影响。”

今年 6 月,威马向港交所递交了 IPO 申请,估值 275 亿美元。

而目前港交所从申请到批复上市正常情况在3-6 个月左右,最快大概是 2 个月左右。

不过港交所目前正尽量缩短审核批复周期,目标把时间缩短至 40 天左右。

尽管威马 IPO 申请书递交时间还不到半年,但所剩时间也只有一个月了。仍然没有任何消息传出,所以“威马 IPO 进程受阻”也成了外界的一大猜测。

甚至有未经证实的消息说,威马目前已经转而寻求借壳上市。

当年并称四小龙的蔚小理,早已在港交所甚至美股聚首。威马今年递交招股书,本来很有希望成为第四个港股上市的新势力,但被后起之秀零跑抢了先。

数据层面:威马做的怎么样

数据不会骗人,威马汽车递交的招股书中披露了生产经营的真实情况。

威马在售车型有 4 款,SUV 包括 EX5、EX6、W6,轿车 E5,都是轴距在 2.7-2.8 米的紧凑中型车。

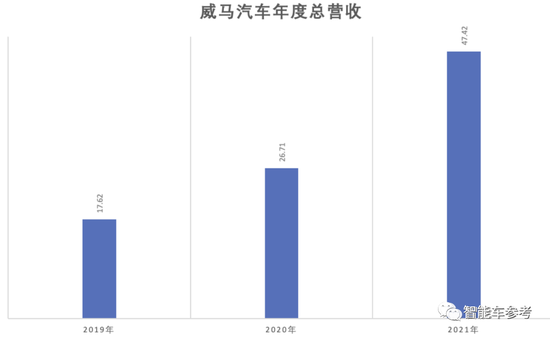

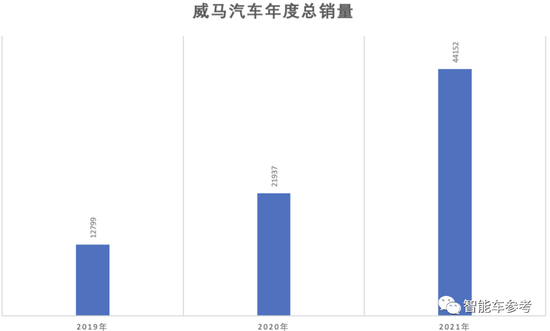

2021 年威马整体营收 47.43 亿元,同比 2020 年上涨 77.5%。

威马的营收增长,主要来自于 2021 年汽车销量的增长,全年一共卖出去 44152 辆,同比增长 73%:

但从今年前 10 个月销量不足 3 万来看,威马今年要想保持高增长态势可能会有很大的挑战。

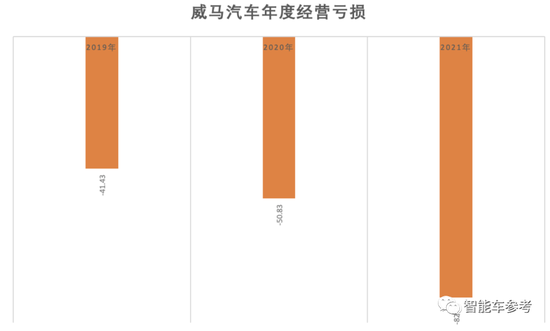

威马在 2021 年的亏损仍然进一步扩大:

全年亏了 82.05 亿元。

这样的现象原因在于新势力目前还处在渠道扩展、高研发投入阶段,营收增长的背后代表的是销售、行政、研发开支的增长。

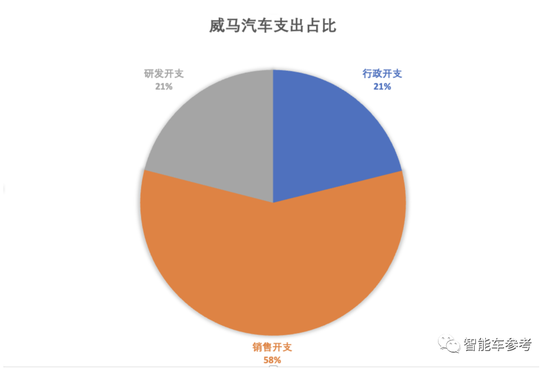

威马的钱都花到哪去了?

按照招股书披露,2021 年威马销售开支 9.85 亿元,与上年同比微涨6%;

研发开支 9.81 亿元,也是与上一年基本持平,微降1%。

而上涨幅度最大的是行政开支,2021 年达到 27.04 亿元,同比上涨 54%。

2021 年底,威马员工总数为 3952 人,比 2020 年底增加超过1/3,而且制造与研发人员比重最大,分别是 54.1% 和 28.9%。

另外威马线下门店截止 2021 年底数量为 621 家,而在 2020 年底这个数字还不到 200。也就是说,威马销售渠道一年内增长 3 倍多。

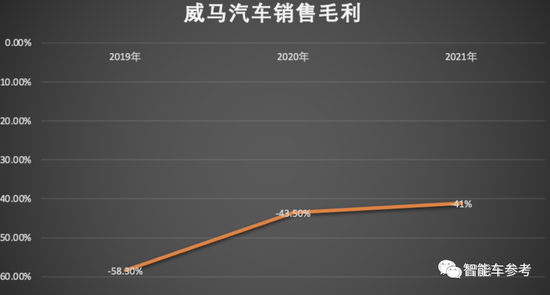

销售毛利上,威马依然没有转正,2021 年度为-41.1%,按照威马单车均价 18-20 万计算,平均每卖一辆车,仍然要亏损 1.8 万元。

从这些数据中也能看出威马汽车现在在行业中的处境和位置。

累计销量未突破 10 万,毛利率未转正,今年增长势头不乐观,威马汽车生存忧虑仍然存在。

如何看待沈晖回应

穿透层层迷雾,沈晖回应中,还是可以梳理出一些没有争议的基本事实。

沈晖所言非虚,大环境的确不好。威马主动降薪,友商也有收缩招聘、削减开支的措施。

但威马遭遇经营困难确有其事,财报数据无法遮掩。

销量上,无论是历史累计还是单月销量,都大幅度落后于友商。

绝对数字的背后,更关键的是增长率。

威马无论在毛利率改善速度、销量攀升速度,远远慢于同期蔚小理,更落后于后起的哪吒零跑。

尤其是今年,威马的销量增长很难再保持住去年的势头。

曾作为新造车四小龙的威马汽车的确不如友商发展顺利。

降薪措施,威马是整个行业内第一个这么做的,足以说明问题。

威马也正在想办法。降本增效是一方面,沈晖回应中提到了另一个重要的信息:

“现在我们 200 多个点主要在一线、二线和个别三线城市,但智能纯电车其实非常适合下沉到(四、五线)城市,因为在这些地方充电不是问题。威马一直强调‘科技普惠’,希望可以做新势力的‘比亚迪’。”

在威马创办的过程中,实际起步条件得天独厚,在新造车军团中,威马创始人是唯一一个“车厂”背景出身,且很早就明确了制造、电池和销售方面的思路,一度还在智能化上被百度加持,理论上可以跑得更快。

但威马的先天势能,没有转换为后天动能,至少距离曾经被期待的高度,差距明显。

今时今日的威马,与蔚小理是否还能并称,还需要更多维度的讨论。