作者 Juxtaposed Ideas

编译美股研究社

01

摘要

价值 690 亿美元的收购合理吗?在我们看来,尽管宏观经济时机不利,但是动视暴雪(NASDAQ:ATVI)稳健的资产负债表和 2025 财年的利润率不断扩大。

微软(NASDAQ:MSFT)也可以多次负担得起动视暴雪,截至最近一个季度,其现金/投资为 10724 亿美元,总应收账款为 312.8 亿美元。

任何选择在这个时候投资微软或动视暴雪的人也应该相应地调整他们的投资组合,以防到 2023 年出现波动或交易失败。

01

投资论文

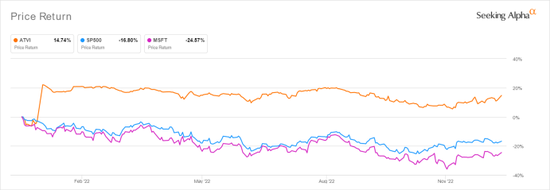

动视暴雪&微软 YTD 股价

Seeking Alpha

鉴于到 2023 年所有 16 个国家/地区的待批批准,目前问题是购买微软还是动视暴雪。但是,我们认为更好的问题是哪家公司拥有更好的前景,因为这笔交易使动视暴雪的估值达到每股 95 美元,比当前水平高出 23.31%。

如果收购成功完成,动视暴雪的长期投资者应该简单地坚持下去,因为风险回报率极具吸引力。也就是说,如果一个人以较低的美元成本平均值进入交易估值。否则,由于 FTC 事件的激烈程度以及欧盟的深入调查,对于那些希望蚕食这些水平的人来说,事情看起来风险相对较大。

另一方面,基于 2026 财年 16.07 美元的每股收益和 24.83 倍的当前市盈率估值,微软的股价继续较我们激进的目标价 399.01 美元有显着的折让-35.53%。否则,与 295.18 美元的共识目标相比有 14.75% 的上涨潜力。

尽管与 2021 年 11 月的水平相比大幅下跌-24.19%,但在收购交易的显着推动下,该股继续提供 214.2% 和 1029.6% 的巨大 5 年总价格回报率,前者分别为 23.5% 和 627.5%。

因此,尽管 2023 年经济衰退的可能性很高,但表明微软的出色表现仍在向前发展。

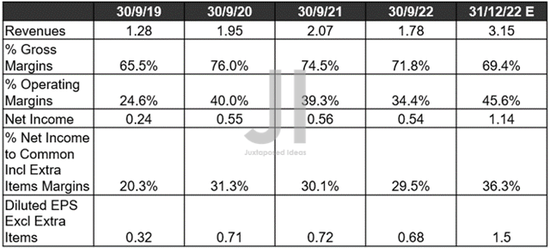

动视暴雪收入、净收入(十亿美元)%、EBIT%和 EPS

S&P Capital IQ

由于宏观经济恶化,动视暴雪的利润率自然会在重新开放后放缓。然而,我们还必须强调与大流行前水平相比,其息税前利润/净利润率持续扩大,表明其每股收益盈利能力持续增长。

确实令人印象深刻,尽管自 FQ3‘19 以来运营费用显着增加了 37.6%,股票薪酬增加了 377.77%。难怪市场分析师现在预计该公司将在 FQ4’22 实现 31.5 亿美元的出色收入和 1.5 美元的每股收益,尤其是在 FQ3‘22 的出色双节拍和运营指标之后。

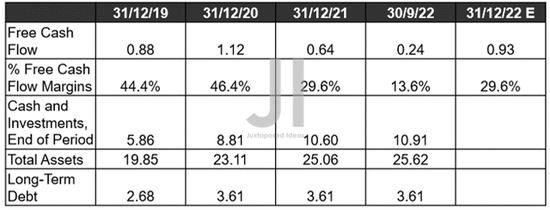

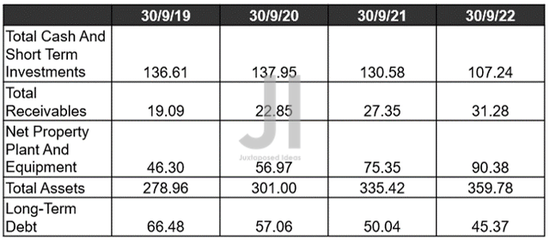

动视暴雪 FCF(十亿美元)%和资产负债表

S&P Capital IQ

此外,截至最近一个季度,动视暴雪的总资产为 256.2 亿美元和现金/投资为 109.1 亿美元,我们并不担心其即时流动性和股息安全。该公司还将其对长期债务的依赖保持在 36.1 亿美元的稳定水平,到 2050 年这一水平非常稳健。

结合 FQ4‘22 产生 9.3 亿美元的自由现金流[FCF]的出色预测,动视暴雪仍然是一家高利润的公司,无论从超大流行水平减速。不确定的经济确实无法维持这些高速增长水平。

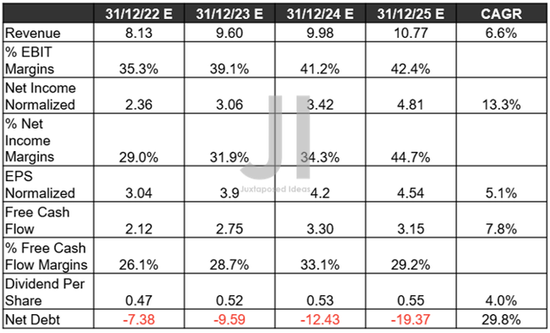

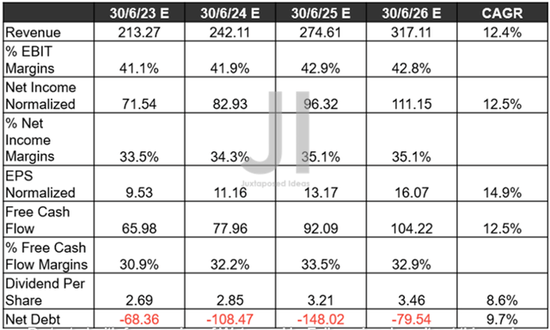

动视暴雪预计收入、净收入(十亿美元)%、EBIT%、EPSFCF%、股息和债务

S&P Capital IQ

在接下来的四年里,动视暴雪预计仍将以 6.6% 和 5.1% 的复合年增长率报告可观的收入和利润增长。息税前利润/净收入/FCF 利润率的增长无疑证明了 690 亿美元的价格标签是合理的,因为 2019 财年的增长率为 32.5%/27.2%/26.8%,2021 财年为 42%/34.9%/27.9%,最终到 2025 财年为 42.4%/44.7%/29.2%。

因此,到 2025 财年,也促使动视暴雪的每股收益提高至 4.54 美元,资产负债表上的流动性净债务为-193.7 亿美元,而 2019 财年的水平为-29.1 亿美元,2021 财年的水平为-67 亿美元。鉴于这些盈利水平在重新开放后减速,难怪微软积极捍卫收购以反对 SONY 的持续反对。

微软资产负债表(十亿美元)

S&P Capital IQ

到最近一个季度,微软拥有令人印象深刻的资产负债表,其市值为 1.83 万亿美元。该公司报告了 10724 亿美元的现金和投资,同时应收账款总额也增长至 312.8 亿美元。

微软的总资产自 2019 年第三季度以来大幅增长 28.97% 和 808.2 亿美元,达到 359.78 亿美元。同时,去杠杆率也下降了-31.75% 和-21.1 亿美元。因此,无国界医生能够承受 690 亿美元的高昂价格已经不是什么秘密了,尤其是因为这笔交易看起来价值相当,尽管当时的宏观经济形势并不乐观。

微软预计收入、净收入(十亿美元)%、EBIT%、EPSFCF%、股息和债务

S&P Capital IQ

此外,微软的远期执行力依然出色。市场分析师预计,到 2026 财年,该公司的收入复合年增长率为 12.4%,每股收益复合年增长率为 14.9%,而由于其业务产品的庞大性,预计其利润率将保持稳定在这些水平。话又说回来,到 2026 财年,其预计收入为 31711 亿美元,净收入为 11115 亿美元,自由现金流量为 10422 亿美元也不容小觑,尤其是因为它为其资产负债表的显着实力做出了贡献,净债务为到 2025 财年为 14802 亿美元。

03

结论

动视暴雪 5 年 EV/收入和市盈率估值

S&P Capital IQ

动视暴雪目前的 EV/NTM 收入为 5.45 倍,NTM 市盈率为 19.67 倍,NTM 市值/FCF 为 22.42 倍,低于其 5 年平均值 6.53 倍和 23.73 倍,但高于 21.91 倍。根据其年初至今的平均值分别为 6.13 倍、22.41 倍和 24.25 倍,估值偏低。

基于 4.54 美元的 2025 财年每股收益和 17.32 倍的交易前市盈率估值,我们将得出一个激进的远期目标价 78.63 美元,而其交易前股价为 65.39 美元。

由于 690 亿美元的交易的远期溢价最低为 17.23%,我们认为微软在某种程度上为收购动视暴雪支付了合理的价格。特别是由于最近的 FTC 不利因素和对经济衰退的担忧达到顶峰,与上次报告的 19.67 倍相比,该股的平均 5 年市盈率平均值更高。

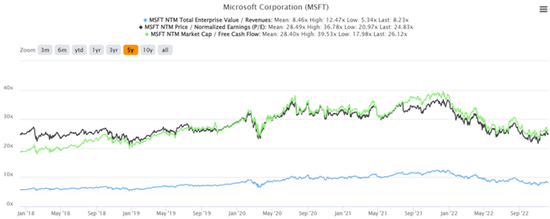

微软 5YEV/收入和市盈率估值

S&P Capital IQ

与此同时,微软也受到宏观经济恶化和悲观情绪的影响,交易价格低于其 5 年和年初至今的均值。尽管如此,由于其强劲的基本面和运营指标,我们并不担心这种暂时的折扣,因为预计该公司在 2026 财年的表现将令人印象深刻。

因此,由于交易完成的不确定性,我们更倾向于将微软评级为买入,而对前者给予持有评级。尽管过去的表现并不能保证未来的结果,但无论经济衰退、软着陆、美联储和联邦贸易委员会的逆风如何,纳德拉都出色地驾驭了这艘大型科技公司,因此微软的下一个十年前景仍然充满希望。