近日,马化腾在员工大会的发言相当于给腾讯 2023 年的发展定了调。如何理解他这场发言?

作者周一围

编辑安心

2022 年末,在一个萧瑟的冬日,以低调著称的马化腾登上了热搜。

12 月 22 日下午,“马化腾称留给某些业务的时间不多了”,这个尖锐的标题迅速出现在热搜和各大媒体、社交网络上,引发热议。

从界面的报道看,这句只是马化腾放出的“狠话”之一。12 月 15 日,腾讯在线上召开内部员工大会,同时约 100 多名员工现场参与听会。据说今年大会的主题是“降本增效”,马化腾在会上把很多管理干部知道但不愿意摆到台面上讨论的问题,都逐一指了出来。

比如,对于 PCG 部分业务的改革,马化腾直言,“你活都活不下去了,周末还休闲的打球”。

对于腾讯新闻,他说,如果他们不能自己浮上水面(自负盈亏),留给他们的时间不多了,整个砍掉都可以。

马化腾还说,已经不相信买量的故事,买量都是坑。对于腾讯内部的贪腐问题,他直言“触目惊心、吓死人”。

去年底,马化腾在员工大会上的发言也登上了热搜。据《晚点 LatePost》今年 1 月的报道,马化腾当时称,腾讯只是国家社会大发展期间的一家普通公司,是国家发展浪潮下的受益者,并不是什么基础服务,随时都可以被替换。

很快,#马化腾说腾讯只是一家普通公司#成为热搜标题。

据腾讯内部员工透露,“降本增效”同样是 2021 年员工大会的关键词。“盈利”是马化腾对各业务部门提出的共同要求。

也因此,在 2021 年,腾讯不仅大幅收缩业务战线,聚焦核心业务,内部还展开了大刀阔斧业务调整和人员优化,不能自负盈亏的部门裁员、调整甚至关停。

今年的员工大会,马化腾相当于一定程度上给腾讯新一年的发展定了调。那么,马化腾的这次发言意味着什么,2023 年的腾讯有哪些值得期待?

2022 大调整,但可能还不够

回顾 2022 年,收缩战线、降本增效是腾讯的两大主线。

中国在互联网领域加强双反(反垄断、反资本无限扩张)是腾讯收缩战线的一大背景。过去多年,腾讯被视为互联网“两座大山”之一,腾讯生态遍及互联网半壁江山。2021 年起,一切都变了。

2021 年,互联网成为反垄断的“震中”,阿里、美团、腾讯等互联网头部公司都领到巨额罚单。

在此背景下,腾讯主动陆续退出非核心业务,收缩资本版图。减持京东、SEA 和美团是腾讯收缩战线过程中最显著的动作。

2021 年 12 月,腾讯宣布将所持约 4.6 亿股京东股份作为中期股息派发给腾讯股东。派发完成后,腾讯在京东的持股将从 17% 降至 2.3%,不再是第一大股东。

一个月后,腾讯又减持新加游戏和电子商务公司 SEA 2.6% 的股份,套现约 32 亿美元(约合 203 亿元人民币)。

2022 年 11 月 16 日,腾讯再次宣布将以实物分派的方式向股东分派其持有的 9.58 亿股美团B类股票。此次减持过后,腾讯在美团股份降至约 1.5%。

腾讯的战线收缩远不止于上述三家。2022 年,步步高、海澜之家、新东方等均在腾讯减持之列。

腾讯大股东-Naspers 在 2022 年宣布了一项长期减持计划,为了回购自家股票,Naspers 将通过陆续减持腾讯筹集资金。

为了支撑股价,应对大股东的抛压,腾讯在 2022 年持续大手笔回购。截至 12 月 21 日,腾讯今年已经累计回购超一亿股,回购总耗资 317 亿港币,创历史纪录。

出于维护市值的目的,腾讯将继续执行回购操作。这需要消耗大笔资金。据海豚投研测算,最差情况下腾讯大股东要减持到明年 11 月,而腾讯还需要约 1032 亿港元用于回购。

截至 2022 年 9 月 30 日,腾讯账上现金及现金等价物 1601.77 亿元;同时,公司的债务净额为 273 亿元人民币。

为了缓解资金压力,不排除腾讯将持续减持所持上市公司股份。尤其是成熟型资产拼多多、与视频号存在竞争的快手等标的仍有被抛售等风险。

2022 年,腾讯在大力推进降本增效,裁员是其中的一个重要手段。据媒体报道,PCG、CSIG、腾讯云、游戏业务、广告业务、内容业务等都有爆出大规模裁员的消息。

至今年 9 月 30 日,腾讯员工总数为 10.88 万人,而去年底的数据是 11.28 万人。也即,腾讯到 Q3 末的员工数较去年底减少了 4000 人。实际上,今年 Q2 末较 Q1 末的员工数就减少了 5000 人。

除了裁员,转变发展模式,缩减员工福利,这些也都被腾讯各部门用来降本增效。比如,腾讯云重新定位了 IaaS 服务,从单纯追求收入增长到实现健康增长,并主动减少亏损合同。

据媒体报道,自 8 月 16 日起,腾讯餐厅不再提供免费餐盒和随餐水果。此前,腾讯内部已发文称,自 8 月 15 日起对部分外包员工取消餐厅福利。

但从利润情况看,腾讯降本增效的效果还没有明显体现出来。今年前两个季度,腾讯调整后净利润同比分别下滑 23% 和 17.2%,均低于市场预期。

到 Q3,腾讯调整后净利润 322.5 亿元,同比增长2%,终于结束此前连续 4 个季度同比下跌的态势。

相比之下,几个头部互联网公司包括阿里、美团、拼多多、京东 2022 年降本增效都取得了不错的效果,反映在净利润上,各家都有远超市场预期的表现。

总的来看,整个 2022 年,腾讯几乎都在渡劫。伴随营收和利润持续下滑,腾讯市值大缩水,股价一度跌破 200 港元。市场对“股王”腾讯何时重拾升势依然顾虑重重。

当降本增效成为习惯

在本次讲话中,马化腾明确指出,未来还需要继续加强和坚持降本增效,“这个是要形成一个习惯”。

如何降本增效?

从大的方向上,PCG 明年将继续调整,内部改革不能浮于表面。IEG 在游戏方面要聚焦精品,不要浪费任何一个版号的机会。CSIG 从集成商角色转型到被集成的角色,继续做好产品自研。

具体来看,不再支持烧钱买量,以及加大反腐力度是马化腾提到的其中两个降本增效的手段。另外,裁员甚至砍掉一些业务也是很可能发生的事。比如腾讯新闻,如果不能自己浮上水面(自负盈亏),甚至还有很多问题的话,整个砍掉都可以。

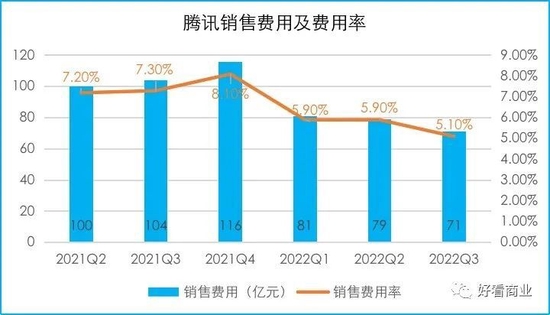

这意味着,2023 年,腾讯的各项费用将得到更好的控制,销售费用率、研发和管理费用率都有望下行。

尤其是研发和管理费用率,人员优化因为赔偿等因素会导致短期成本增加,但在长期会逐渐看出效果。

因此,腾讯明年在盈利方面有望交出更好的成绩单。

值得一提的是腾讯云(隶属 CSIG)。其增长模式正在从集成商向自研产品的被集成商转型,也就是从营收增速更快的方向转向了毛利更高的方向。因此,加速实现盈利将成腾讯云业务在 2023 年的看点。

早在 2022 年 Q1 财报后的电话会中,腾讯管理层就明确表示,腾讯云已经制定了在 2022 年实现盈亏平衡的目标。

但降本增效的B面是增长焦虑。

在财报中,“金融科技与企业服务”一度被腾讯当作第二增长曲线,它主要包含腾讯云、金融科技两大板块。

随着腾讯云业务转变发展模式,增速不再是其第一位的追求,这一点,已经得到了马化腾的明确支持。实际上,腾讯云业务在今年前三个季度的营收增速同比都在下滑。

“金融科技”曾是腾讯增长故事的重要支撑。2020 年以来,合规成为金融科技行业的主题,腾讯也在 2020 年财报中明确表示,该业务的战略重点是积极配合监管,优先考虑风险管理而非追求规模。

今年前两个季度,这块业务又因疫情影响,金融科技业务营收增速放缓,Q3 录得两位数增长。随着经济恢复,这块业务将重拾增长。

目前,监管对于金融科技行业的整改已经接近尾声。向 ToB 转型,在产业数字化过程中扮演赋能者角色,是蚂蚁集团、京东数科等金融科技巨头目前的重要方向。腾讯的金融科技业务也不会例外。但 ToB 业务的特点决定了其增长速度不宜有太高期待。

所以,“金融科技与企业服务”短期内已经很难再给腾讯营收增长带来强劲支撑。

马化腾对 IEG 的要求是,探索更多的合作方式,把好产品的市场打开,也包括更好的拓展国际市场。游戏是腾讯第一大收入来源。马化腾希望腾讯游戏下步要聚焦精品,不要浪费任何一个版号的机会。

游戏易得,精品难寻,尤其是马化腾所指的“精品”。除了 2020 年上线的《天涯明月刀》,腾讯这两年真正能称的上“精品”的游戏乏善可陈。

当下,全球游戏行业正处于低迷之中。NewZoo 已经将游戏市场 2023 年的增速从 10% 下调至2%,这意味着,2023 年全球游戏消费或将持续低迷。

大环境如此,对于腾讯游戏来说,无论是国内还是出海,2023 年都将面临不小的增长压力。

视频号,全厂的希望

在马化腾这次发言中,WXG 几乎是唯一被点名表扬的部门。马化腾直言,WXG 最亮眼的业务是视频号,基本上是全厂(全司)的希望。

微信视频号的确在 2022 年表现亮眼。无论是一线明星的免费演唱会直播、疫情期间大量短视频的现象级传播,都帮助视频号持续出圈,收割了大批用户。

以国民级应用微信的巨大流量池打底,视频号在月活规模上已经超过“抖快”。据第三方机构 Quest Mobile 发布的《2022 中国移动互联网半年报告》,2022 年 6 月,微信视频号月活规模破 8 亿,领先于抖音的 6.8 亿和快手的 3.9 亿,位居榜首。

今年 7 月,腾讯开始在视频号中尝试加入信息流广告。腾讯管理层提到,这受到了广告主们的热烈欢迎。腾讯总裁刘炽平透露,视频号的广告收入增长快速,单季收入有望在今年 Q4 超过 10 亿元,而且这并没有蚕食腾讯生态内其它业务的广告收入。

当腾讯其它业务增速放缓,视频号的变现在 2023 年的确值得期待。当然,增长压力也来到了 WXG 这一边。

券商和研究机构也纷纷对视频号的增长前景给出乐观预测。比如,浙江证券预测,2024 年,视频号有望带来约 240 亿元的增量广告收入。

信达证券预计,2022 年视频号 DAU 有望达 6 到亿;预计视频号广告中长期收入有望超过 350 亿元。

目前,视频号的商业化方向主要包括:广告收入、直播服务收入和电商收入。

从券商机构的预测看,广告被寄予厚望。视频号的广告空间可以有多大?抖快平台可以提供一个参考。

根据腾讯《深网》等媒体报道,2021 年,抖音广告收入约 1500 亿元。快手 2021 年广告收入 427 亿元。

随着流量增长见顶,广告业务增长呈现疲态,抖快等短视频平台纷纷发力电商业务,推高广告收入的天花板。

抖音自 2020 年 8 月披露 DAU 破 6 亿后未再更新相关数据。截至今年 Q3 末,快手 DAU 同比增长 13.4% 达到 3.63 亿。

据视灯研究院的数据,视频号在 2021 年底时 DAU 超 5 亿,较 2020 年增长 79%,2022 年视频号 DAU 有望达到 6 亿。视频号的 DAU 目前已经超越快手,逼近抖音。

但在用户时长上,视频号却表现逊色。据洞见数据研究院今年 1 月的数据,视频号的单用户使用时长仅为 35 分钟,不及抖音和快手的1/3。

用户活跃度和单用户使用时长决定了广告的天花板有多高。从目前视频号的用户数据看,要超越抖音现在的广告规模并不容易。

一个是,相比抖快,视频号更多是靠社交驱动。人们进入视频号看内容,更多是因为朋友在朋友圈或者微信群里的分享,而不是直接进入视频号消费内容。一条视频看完浏览行为可能就结束了,这会影响视频号的用户时长。

另一个制约因素是,微信之父张小龙一直对商业化保持克制,他主张的产品理念是云淡风轻,不打扰用户。这决定了视频号的广告加载率上限。

除了广告,腾讯对视频号通过电商变现的期待似乎高于外界。马化腾直言,希望视频号能更贴近交易,把电商闭环做好。

从抖快身上,我们已经可以看到短视频在电商领域的攻城略地能力。

快手 2021 年电商 GMV 达 6800 亿。据媒体报道,2020 年 6 月才正式成立的抖音电商,2021 年实现 GMV 8000 亿,2022 年的目标是万亿规模。

这就不难理解腾讯对视频号做电商的渴望有多强烈。

只是,腾讯用过去很多年的实践证明,他们更擅长的是连接而非强运营、做交易。

今天,对于一贯克制的 WXG 来说,要更贴近交易、做好电商闭环依旧不容易。

这一次,视频号做电商已经是不得不为。张小龙能给我们带来多少惊喜?拭目以待。