文|明晰野望

2022 年迎来收官。

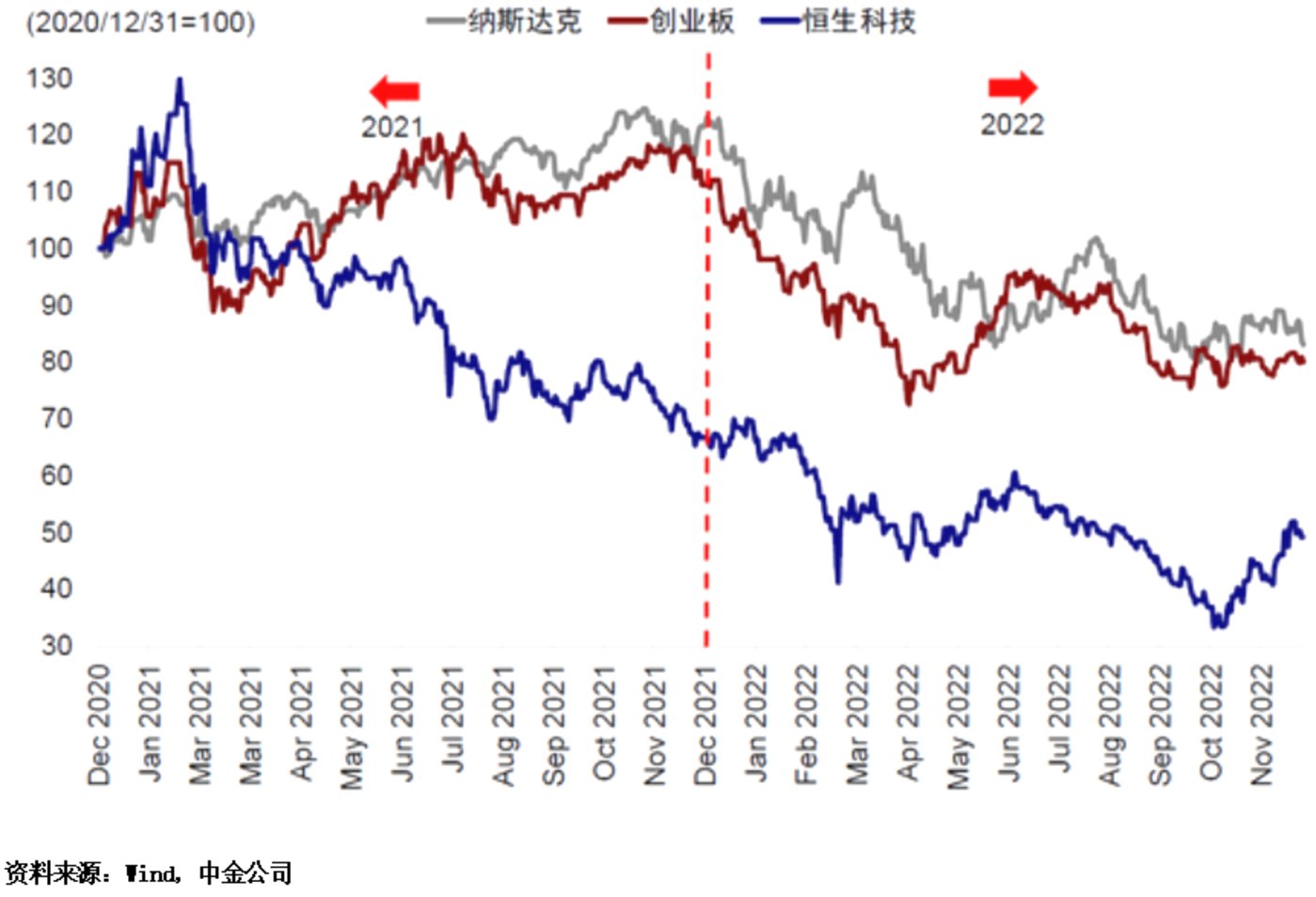

这一年,受地缘局势、疫情反复、美联储紧缩、宏观经济下行等多重因素轮番冲击,美股纳指与港股恒指延续了 2021 年的跌势,均创下十四年来最大跌幅记录,下跌周期也最长。

中概股也随大盘一跌再跌,近两月虽有所上涨,但依然仍处于相对低位。不过,“至暗”时刻已经过去,生机渐显。

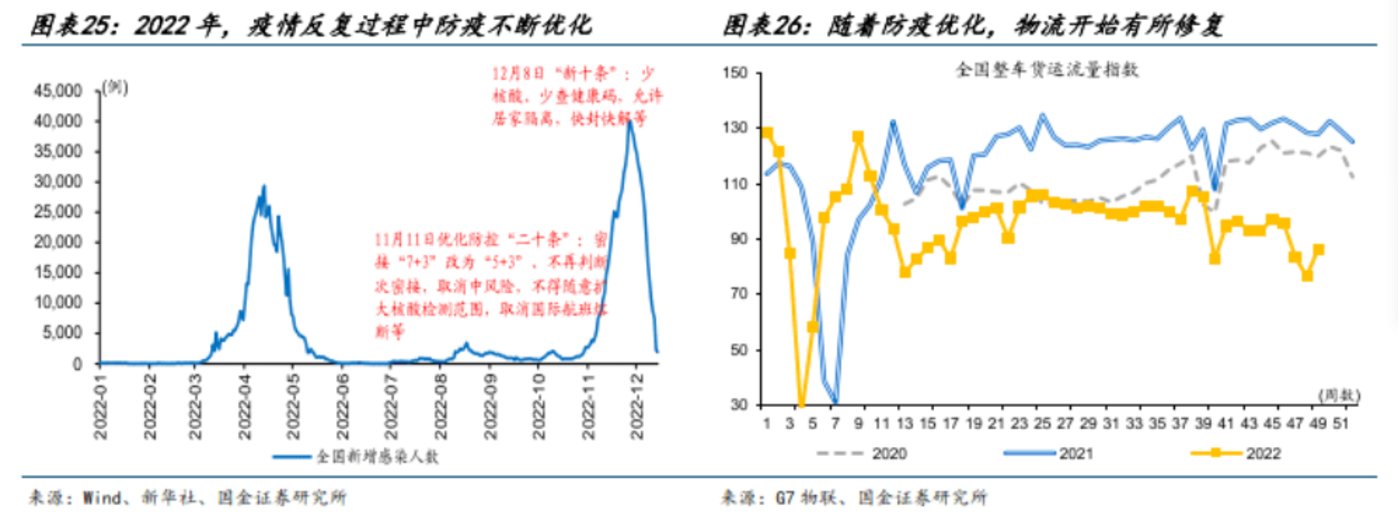

随着防疫政策优化,国内经济有望迎来触底反弹;经济发展的中长期政策进一步明朗,包括平台经济管理在内的更多产业政策逐步迈进新常态;阿里、腾讯、美团、京东、拼多多等企业通过降本增效,开拓新的增长曲线,盈利开始弱复苏。

再看外围因素,美国通胀顶点基本确立,美元加息进程接近尾声,带来流动性利好;中美审计监管合作进展顺利,中概股退市警报暂时解除。

这一切,均为中概股带来了新预期。

因此,复盘 2022 年的中概股,大致可以用劫、熵、救、生四个关键词来定义,这不仅代表着四个阶段,也贯穿全年。

劫

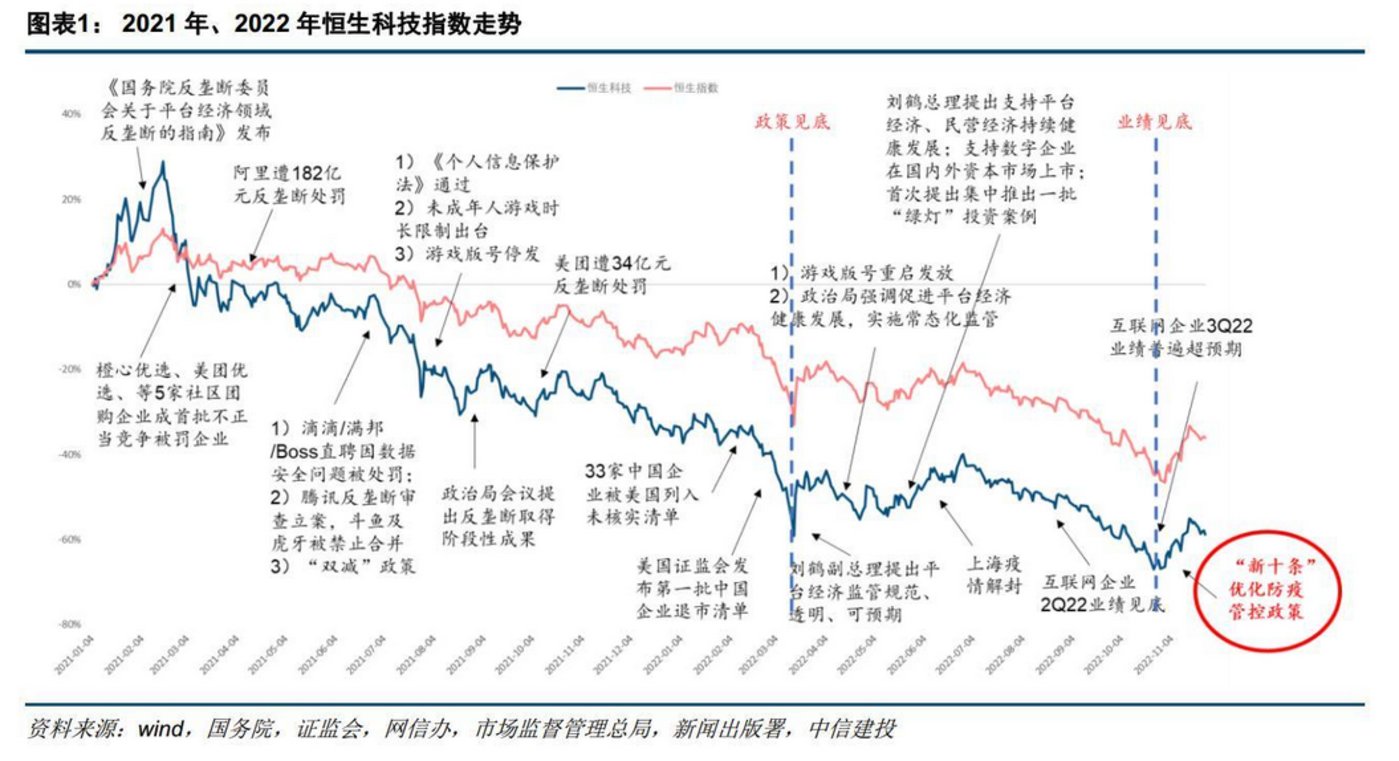

截止 12 月 23 日,恒生指数今年以来跌幅为 16.26%,恒生科技指数跌幅为 27.27%,二者自去年 2 月高点起算,本轮下跌已超 20 个月;纳斯达克指数跌幅为 32.90%,自去年 11 月高点算起,本轮下跌已达 14 个月。

综合来看,恒指本轮最大跌幅 52.8%,纳指本轮最大跌幅也达到 38%,仅次于 2008 年的金融危机及 2000 年互联网泡沫危机。

个股方面,港股和美股只有少数中概股在 2022 年录得股价上涨,如拼多多、京东健康、阿里健康、唯品会、腾讯音乐、新东方等;大多数中概股录得股价下跌,其中一些头部企业像阿里、腾讯、美团、京东等股价,在前十个月堪称渡劫。

时间拉回到 2022 年初,彼时的中概股经历了上一年的跌跌不休后,股价已有近半被“腰斩”。市场信心也消耗殆尽,这为后来的两次“崩盘式杀跌”埋下了伏笔。

2021 年,全球疫情反复无常、经济高低起伏、中美博弈、监管、双减等因素都令中概股首当其冲。但劫后余生的中概股还没来得及喘息,便进入了更加放大的空头趋势。

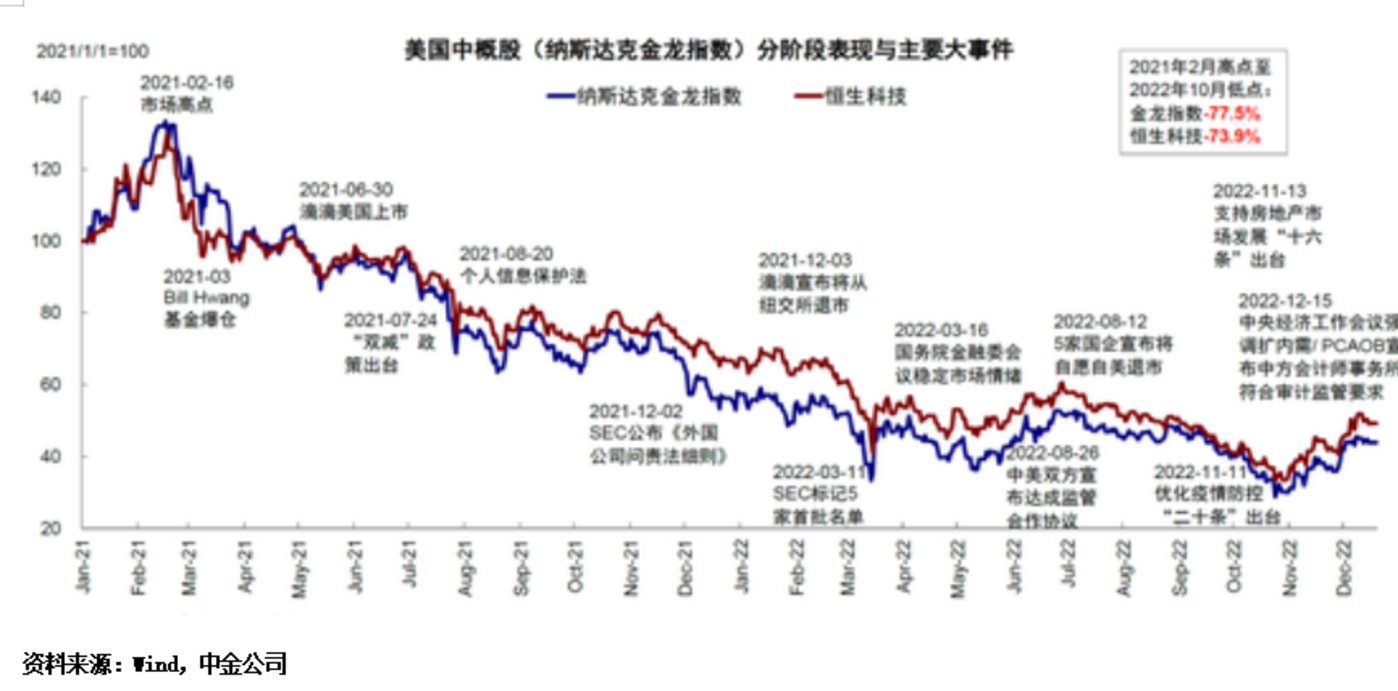

3 月 10 日,一场突如其来的暴跌袭击了美股中概股。阿里、京东、拼多多、B站、爱奇艺、贝壳、蔚来等股价纷纷大幅跳空低开,其中京东遭遇了在美上市以来最大单日跌幅,下跌近 16%。

大跌的根源来自于前一天美国证券交易委员会依据《外国公司问责法》,将 5 家中国企业列入了“预摘牌”暂定清单,进入清单的企业未来有可能被迫从美股退市,而这只是第一批。

美股的跌势在次日港股开盘后得到延续,此后纳指和恒指分别在 14 日、15 日创下年内新低 12555.35 点、18235.48 点,其中恒指也是 10 年低点。

美股阿里股价则创下了 2017 年以来的低点 73.28 美元,相比 2020 年高点回撤了 77%;京东、拼多多股价创下了 40.54 美元、23.21 美元的年内新低,相比 2021 年高点分别回撤了 62%、89%。

有数据显示,截止 3 月 14 日,美股 280 家中概股总市值,由 2021 年初净减少 1.41 万亿美元。有超过 90 家市值缩水 80% 以上,超过 40 家缩水 90% 以上。

港股阿里、百度、京东股价也分别创下在港上市以来新低,分别为 71 港元、99 港元、156.4 港元;腾讯股价创下 2019 年以来的低点 296.5 港元,美团创下年内新低 103.05 港元,相比 2021 年高点分别回撤了 60.3%、77.5%。

这就是 2022 年中概股第一次“崩盘式杀跌”,但这并不是最后一跌。

不过值得注意的是,此时压制资本市场风险偏好的利空点,已转为始自 2 月的俄乌冲突与始自 5 月的美元加息,及由此引发的全球经济疲弱。当然,中美博弈、疫情顽固不去,依然贯穿全年。

市场关注焦点,也从 2021 年的监管、双减等政策因素有所转移,政策也开始转向。

熵

3 月 14 日,美国市场最大的中国科技股 ETF、规模 49 亿美元的 KraneShares 中证中国互联网基金(KWEB)重挫逾7%,至此截止当天的年内跌幅已经超过 39%,抹去了 2013 年上市以来的所有涨幅(含股息)。

该基金的六大持仓股包括腾讯、阿里、京东、百度、美团、拼多多,持仓份额超 57%。

同一天摩根大通发布研报,将近 30 家在美、港上市的中概股评级、目标价大幅下调,并称这些股票短期之内 “不可投资”(后将“不可投资”改为“不吸引人”,并在 5 月全线上调评级)。

这无疑令当时的市场,在俄乌冲突、本土疫情、退市隐忧等多重风险下,又叠加了一些“恐慌抛售”的理由。而各家于 3 月前后发布的 2021 年(自然年)Q4 财报,也令市场多了几分阴霾。

数据显示,当季阿里营收增速为 2014 年上市以来最低,净利润同比下降 75%;腾讯营收增速为 2015 年以来最低,净利润同比下降 25%;京东营收同比增长达到 23.0%,但净亏损为 52 亿,上年同期净利润为 243 亿元;美团营收同比增长 30.6%,但净亏损 53.39 亿元,同比扩大 137.9%。

这些都表明,中概股在市场逆境中整体表现弱势不“抗跌”,市值超常规缩水,除外部因素外,也有其自身原因。

而盲目追求增长与规模,成为退潮之后的互联网行业集体反思的内部弊端。

为此,降本增效,追求有质量增长几乎成为了全行业的主张,狂奔了近二十年的中国互联网,开始做“减法”。这如同一场“熵变”,熵增,则物体内部越混乱,熵减,则物体内部越有序。

因此 2022 年前三个季度,几乎家家在做“减法”,其中阿里、腾讯最见成效,前三季度销售费用分别减少 59 亿元、58.64 亿元。

在 Q3 电话会上,阿里称努力优化各业务部门拉新和用户留存开支,而腾讯将进一步加强对营销成本的控制,退出低效项目。

这也令阿里、腾讯的净利润在 Q2 同比下滑 30%、17% 的情况下,于三季度得以迅速恢复正增长。

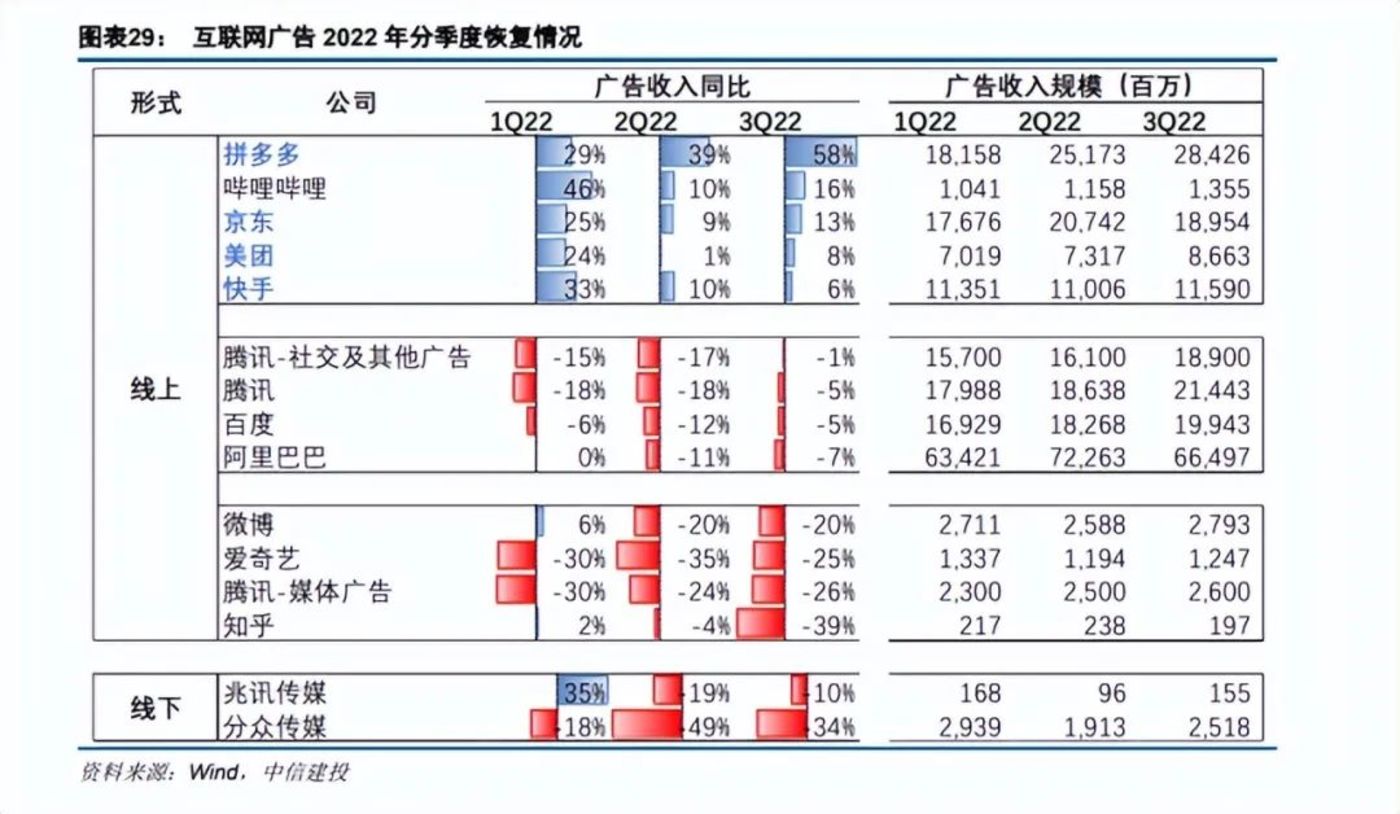

Q3 还有多家企业实现净利润正增长,除降本增效外,还得益于中国经济在下半年逐步走出了4、5 月份的疫情及消费疲软影响,开始复苏。

与宏观经济联系最紧密的广告行业则在二季度开始触底,并于三季度缓慢恢复。

中概股的空头趋势,也在这个阶段从凌厉下跌,转为盘整,并伴有较强力度的向上反弹。但随着美国 8 月通胀超预期,美联储加息越发激进,又使全球股市承压。

而美国证券交易委员会每月不间断的将中企加入“预摘牌”名单,也令中概股阴云一时难以消散。

双重压力之下 ,中概股股价于 9 月份再次集体向下破位。

救

10 月 24 日,恒指跌 6.36%,创 2008 年 10 月以来最大单日跌幅,恒生科技指数跌近 10%。这令港股投资者的情绪达到历史极端水平,日均卖空占比以及超卖程度等技术指标也处于极致状态。

在大盘带动下,美团当日跌 14.83%,京东跌 13.17%,百度跌 12.2%,腾讯跌 11.43%,阿里跌 11.42%。后三者均在月内创下年内新低,其中腾讯创下 198.6 港元的 5 年低点。

到了美股时间,虽然道指、纳指、标普全部收涨,但中概股几乎全线下跌。追踪 65 只主要中概股表现的纳斯达克中国金龙指数收跌 14.43%,创了史上最大单日跌幅。

这也是该指数今年以来第二次刷新跌幅纪录,上一次于 3 月 14 日收跌 11.7%,打破了金融危机时期创下的纪录(2008 年 10 月 15 日下跌 11.61%)。

美股阿里股价也跌破了其 2014 年的 68 美元发行价,收 63.15 美元,市值仅剩约 1671 亿美元。相较两年前的高点 319 美元,累计跌约 80%,市值蒸发超过 6000 亿美元。

这就是 2022 年第二次的“崩盘式杀跌”,但也是最后一跌。政策回暖预期与“喊话”,逐步提振了市场信心。

12 月 15 日召开的中央经济工作会议上提到,“支持平台企业在引领发展、创造就业、国际竞争中大显身手”。

回看 2020 年工作会议,指出的是“强化反垄断与防止资本无序扩张”作为重点任务,平台经济反垄断成为重中之重;2021 年工作会议指出的是,要为资本设置“红绿灯”,依法加强对资本的有效监管,防止资本野蛮生长。

语境的变化,代表政策在保持常态化监管的同时,转为支持平台经济发展。

中信建投也认为,在今年的 4 月 29 日 ,高层开始提出“支持平台经济规范健康发展”;5 月 17 日重申“支持平台经济、民营经济,支持数字企业国内外上市”;10 月底首次提出推出一批“绿灯案例”,这些都表明政策已经见底。

不少投资者重拾对中概股的信心,其中又以内地投资者与机构最为坚定。Choice 数据显示,截止 12 月 23 日,南向资金近一年净买入 3765.02 亿元,连续第九年维持净买入。

而中概股企业自身,也一直在通过回购对冲空头抛压,积极“自救”。

今年 3 月 22 日,阿里巴巴宣布进行股票回购,回购规模从 150 亿美元增至 250 亿美元,创下了中概股回购规模纪录;截止 12 月 20 日,腾讯年内总回购股份数突破一亿股,回购总耗资 317 亿港币,创下了自身回购记录。

截至 11 月 28 日, 共有 213 家港股公司累计回购金额达 897.02 亿港元,创下有数据以来的新高。

值得一提的是,今年 9 月港股市场回购无论是从次数(1205 次)还是总额(184.8 亿港元)上看,均创下历史最高值。10 月虽然较 9 月有所降温(990 次/144.4 亿港元),但也是历史第二高规模。

在此背景下,中概股随即在 11 月份,展开大反攻。

生

截止 12 月 23 日,恒生指数近两月累计涨幅为 31.97%,恒生科技指数累计涨幅为 41.74%;纳斯达克金龙中国指数累计涨幅为 43.89%,并在 11 月创下最大单月涨幅。

美股阿里股价也在近两月累计上涨 35.54%,市值重回 2000 亿美元。拼多多累计上涨 52.06%,百度累计上涨 44.6%;港股腾讯股价累计上涨 51.18%,市值重回 3 万亿港元。美团累计涨幅 43.07%,京东累计涨幅 54.9%。

一路大跌的中概股终于逆风翻盘。而多个因素也正在促使这次反弹不同以往,这可能是一次趋势性的拐点。

对于中概股的强势上涨,市场普遍认为大型科技企业的季度业绩强劲,政策持续强调“支持平台经济发展”,不断优化的防疫政策使经济重启在即,以上多重因素都提振了市场信心。

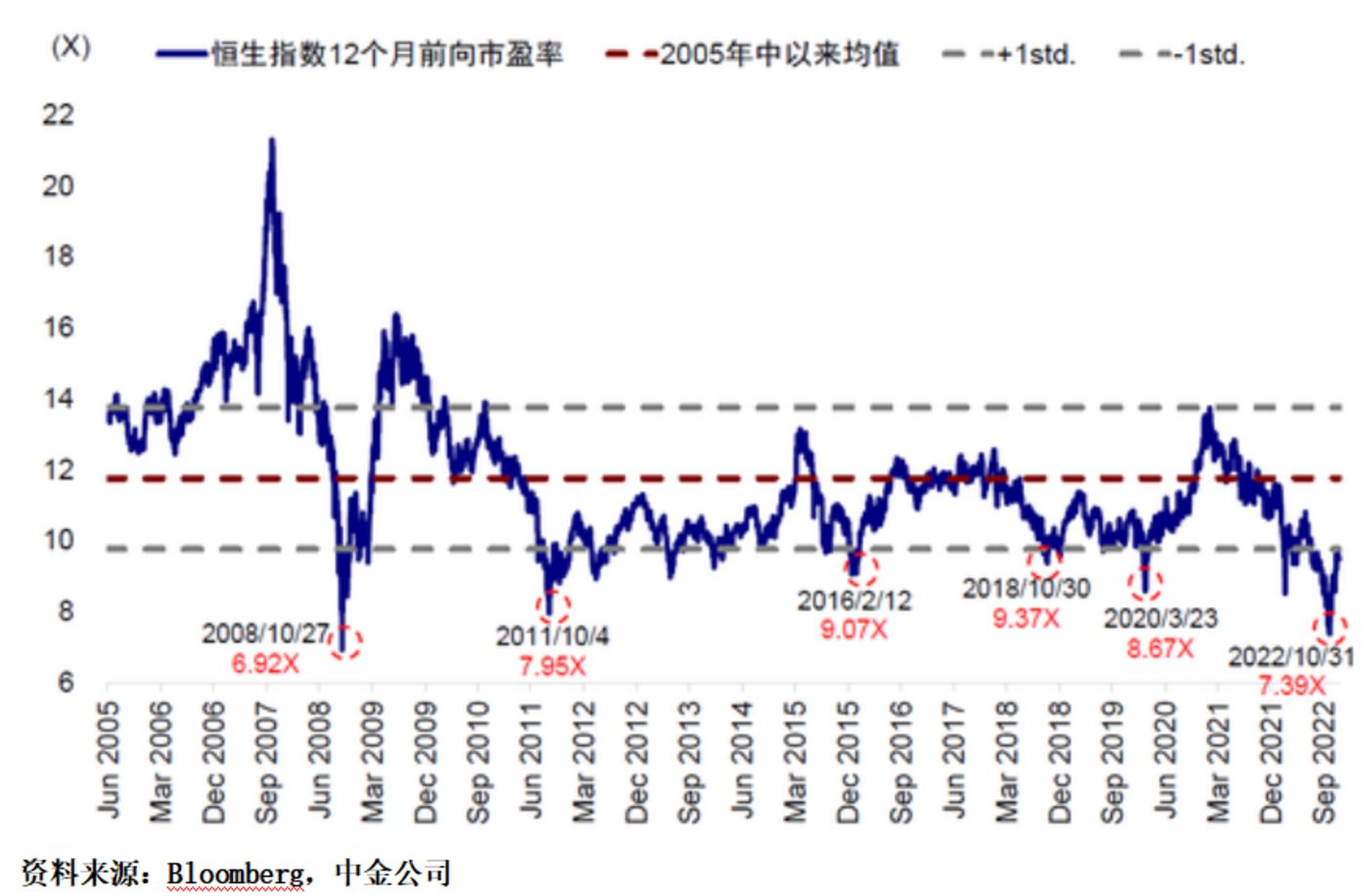

市场也对中概股的预期明显好转。此前中概股的下跌深度,也令估值修复存在较大空间,对资本具有相当大的吸引力。

一些海外资金也开始转向。

如流入金瑞中国互联网 ETF 的资金在 11 月转为正数,是近五个月来首次,其看涨期权也创下了今年 6 月以来的新高。11 月 30 日,流入 iShares 中国大型股 ETF 的单日资金达到 1.05 亿美元,为今年 3 月以来最高。

也有不少海外基金在大涨前就已经加仓。

晨星数据显示,截至 10 月底,摩根大通旗下中国基金加仓阿里巴巴 18.11%,加仓京东 4.05%,加仓美团 1.59%,加仓拼多多 1.76%。此后又在 11 月 29 日继续增持了美团,并称坚定看多中国股票。

而美国 11 月 CPI 环比增长 0.1%,同比上涨 7.1%。同比增幅连续第 5 个月走低,被认为是美国通胀正稳步放缓“最有力的证据”。

中美审计监管合作协议的落地,也有效缓解了中概股从美股退市的风险,为中国企业后续境外上市提供了稳定的预期。

但三十年中概股,未来走向何方,不能只看眼前因素。

在 2022 年初,各种利空因素集中出现,绝非偶然,在年底,各种利多因素集中出现,也非必然。所以也无须太过在意这两月反弹的力度与幅度,急跌急涨本就是空头趋势的特征。

从更长周期技术指标来看,趋势并未反转,中概股个股均还处于熊市之中。

但从基本面来看,中国经济在明年一季度小幅复苏应该是大概率的事情,而美国经济可能难以避开衰退。

同时中国也是全球市场上为数不多的央行流动性正在增加的地方,相比美元目前面临的两难局面,人民币还有更多的操作空间。

因此,耐心搞好企业经营,应对发展挑战,有序进行市场竞争,助力中国经济一起成长,才是中概股长治久安之道。