作者 Vera Glebova

编译美股研究社

由于今年的熊市,大型科技公司最耀眼的代表亚马逊公司(NASDAQ:AMZN)和微软公司(NASDAQ:MSFT)分别下跌了 50% 和 28%。

在高基数和宏观经济因素恶化的情况下,亚马逊的收入增长放缓,盈利能力下降,这令投资者失望。过去两年,在积极增长的情况下,生产率下降导致营业收入下降。与此同时,微软今年到目前为止表现稳定。尽管利润和利润率一直面临压力,但公司在所有部门都保持了稳定的两位数增长,并预计在 23 财年表现良好。

Data by YCharts

01

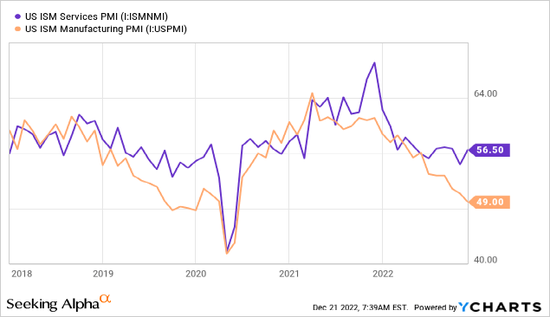

经济衰退

许多人可能错误地认为,如果通胀开始下降,那么经济面临的主要风险也会降低。不幸的是,情况并非如此(至少目前如此)。通货膨胀随着经济的降温而下降。许多经济活动的先行指标仍在下行。制造业活动正在下降,服务业的一切都很暗淡。

Data by YCharts

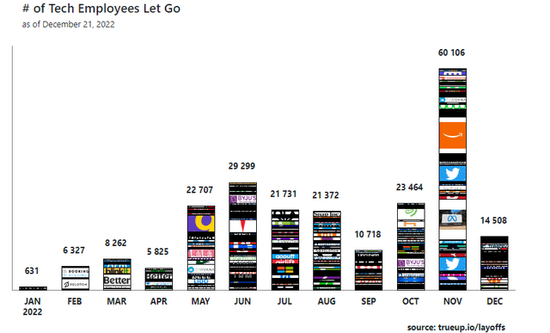

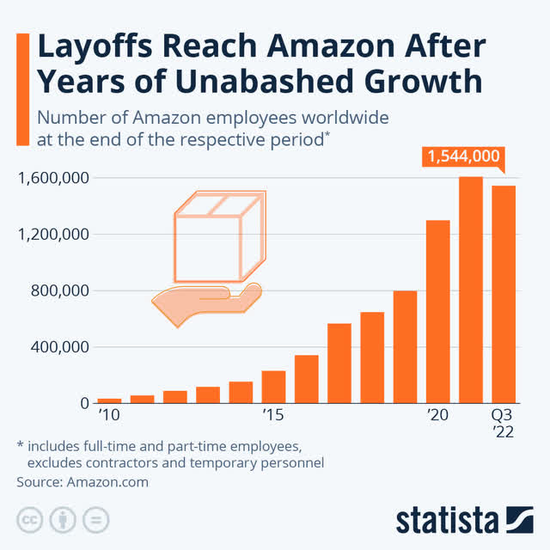

衰退来临的一个重要信号是大规模裁员。尽管劳动力市场依然强劲,但对经济放缓最为敏感的科技行业已经出现了劳动力萎缩。根据 TrueUp 的科技行业裁员追踪机构,今年已经有 221,590 人失业。

trueup.io/layoffs

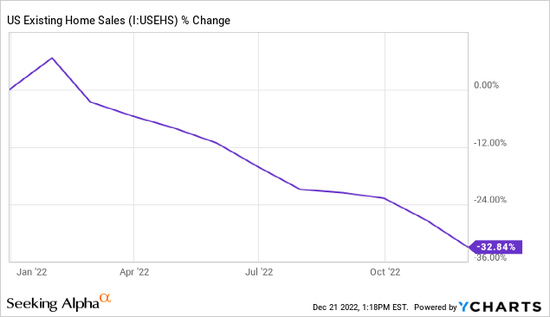

当然,我们不应忘记 3 个月和 10 年期债券之间已经恶化的倒挂、放缓的房地产市场和其他指标。

Data by YCharts

02

微软在业界的地位

尽管竞争激烈,但微软在所有关键领域都继续表现出令人难以置信的实力。

在过去的十年中,IaaS 和 PaaS 一直由亚马逊的 AWS 云服务主导。2018 年,亚马逊的市场份额为 47%,而微软为 15%。三年后,微软的份额为 24%,亚马逊的份额降至 32%。

Statista

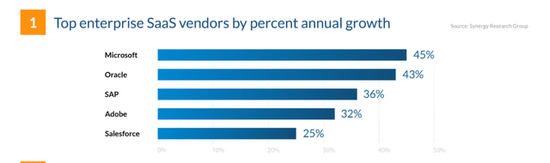

微软在 SaaS 领域做得更好。该公司的销售额每年增长 30-40%,并在 2022 年保持行业领导者的地位。它成功地领先于 IBM 和 Salesforce 等重要竞争对手。

financesonline.com

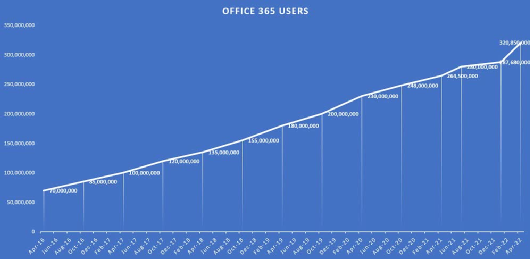

在线部分的逐步发展有助于减少对 Windows 和 Office 365 的依赖。

公司在办公套件市场继续扩张。微软 Office 的份额已经接近 90%,未来几年还将继续增长。凭借单一的生态系统和便捷的云服务交互,该公司的产品在企业和家庭中都很受欢迎。

office365itpros.com

同样值得注意的是游戏领域的发展。在过去的十年里,由于缺乏游戏独家,微软落后于它的主要竞争对手索尼(Sony)。这种情况在 2020 年发生了变化,当时 Xbox 以不同的价格发布了 Xbox X 和s两款产品。

微软现在是游戏机市场上最多游戏平台的拥有者。他们最近的收购和游戏产品的开发是该领域的一大亮点。微软正在以 860 亿美元的价格收购动视暴雪(NASDAQ:ATVI),这将为微软带来所需的内容。

我通常不会把赌注押在那些试图扩张到不同领域的大企业身上,因为这几乎不可避免地会导致竞争加剧和产品质量下降。然而,微软是一家通过有意的横向扩张逐渐获得实力的强大公司。微软在行业中的地位使其能够实现两位数的增长,同时提高利润率和产品质量。

03

亚马逊的地位

亚马逊的优势在于电子商务和 AWS。

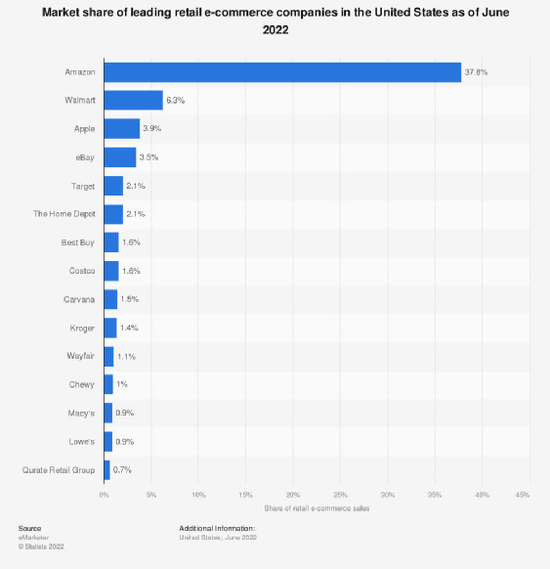

亚马逊很可能会继续增加其在美国市场的份额,逐渐挤出竞争对手。该公司已经建立了如此庞大的生态系统,目前根本不可能与任何人相比。亚马逊公司规模庞大,它非常了解自己的消费者,拥有最好的定价和客户基础。该公司将不可避免地在电子商务零售领域进行扩张。

Statista

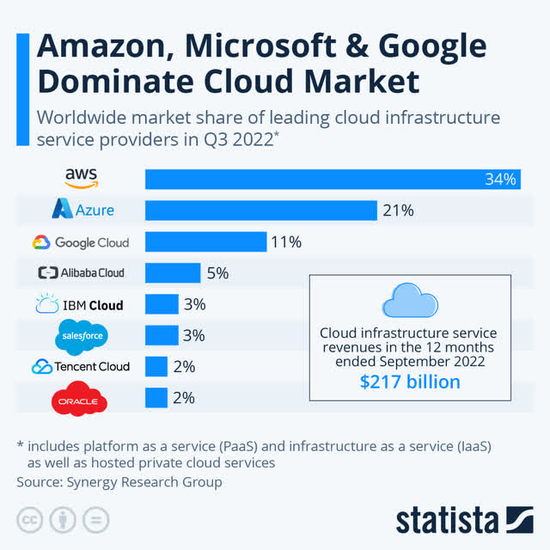

转到 AWS,亚马逊仍然是 IaaS 市场上最大和无可争议的领导者,市场份额高达 34%。在商业服务方面,它的产品比微软和谷歌的产品更容易获得。AWS 可用于更多的地区和区域,并具有更多的服务和功能。

然而,AWS 的客户主要是那些没有利润或只是勉强盈利的小企业。企业通常站在 Azure 一边,因为微软签署的 Azure 合同创下了超过 1 亿美元和超过 10 亿美元的记录。因此,AWS 更容易受到经济放缓的影响。

精品研究机构 Apps Run the World 在今年夏天发现,员工人数少于 100 人的公司占 AWS 企业名单的三分之一以上,而竞争对手微软 Azure 的这一比例为零。

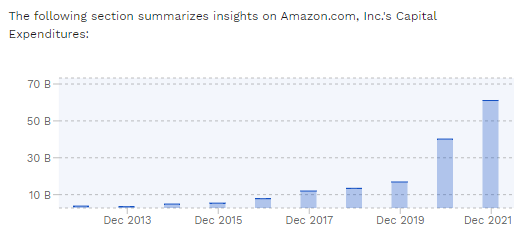

亚马逊在 2020-2021 年的爆炸性收入增长是由资本支出增加和员工人数增加推动的。随着其电子商务基础设施达到顶峰,СapEx 在 2021 年增长了 3 倍,并将在两年内翻一番。这增加了固定成本,导致电子商务业务的效率下降,因为在物流和订单履行方面的投资过高。

finbox

亚马逊现在正试图优化支出。提高固定成本效率,降低招聘率,将有助于提高电商和整个公司的盈利能力。目前该公司已经停止招聘,甚至开始裁员。

Statista

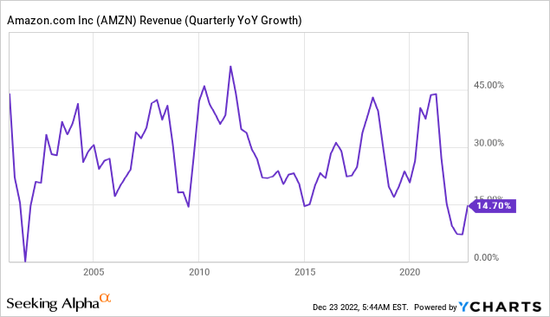

亚马逊正在正面临着 10 年来最慢的收入增长。

Data by YCharts

亚马逊的长期增长和盈利能力对管理层来说至关重要,这意味着可以牺牲季度业绩来实现长期目标。

04

IT 行业:

投资者更看重盈利质量,而不是未来增长

美国股市和科技板块的波动性加剧和负面情绪,尤其是由于美联储(Federal Reserve)收紧货币政策,正迫使投资者从未来增长强劲的公司转向持续盈利、利润率高、不太容易受到经济低迷影响的公司。

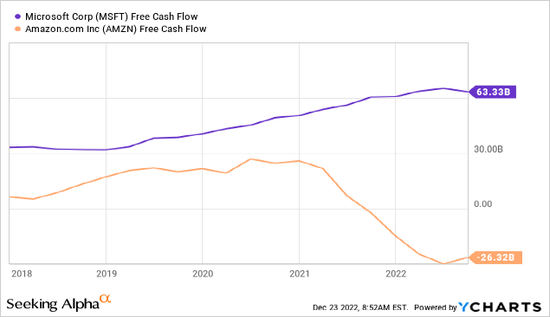

在这种情况下,微软似乎是赢家,因为它拥有 633 亿美元的巨大自由现金流,而亚马逊的自由现金流远低于零。这意味着微软有大量现金可供支配,而亚马逊没有。

Data by YCharts

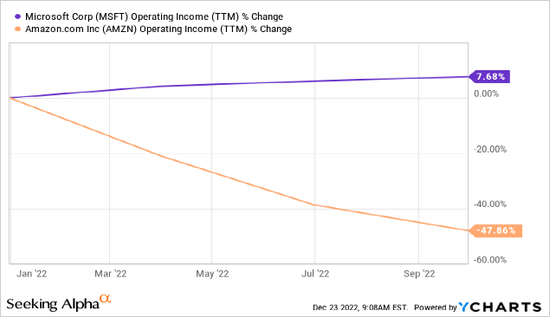

各家公司的营业收入趋势显示出截然不同的情况。当你无法像过去那样大举投资,经济环境对你不利时,就会出现这种情况。

Data by YCharts

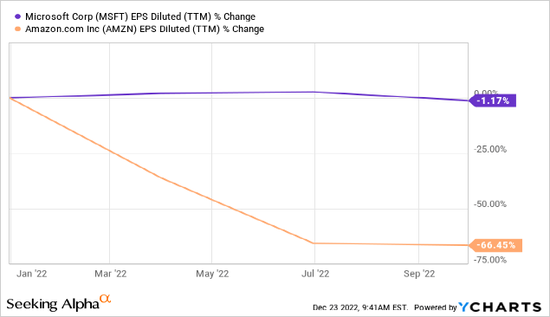

当然,微软今年的每股收益并没有下降 66%。

Data by YCharts

因此,其股票在 2022 年的表现优于纳斯达克。

Data by YCharts

那么,是什么让我认为微软明年的表现会超过亚马逊呢?2023 年即将到来的经济衰退将摧毁从大批量电子商务业务中挤压更多利润的任何希望,因为细分市场的利润率将下降,这意味着该公司将无法大规模投资于云计算,由于客户规模较小,云计算也将陷入困境。

另一方面,微软不会因为轻度衰退而放缓,因为其庞大的横向业务对整个 IT 基础设施至关重要。该业务仍处于向云迁移的早期阶段,这意味着微软对其云服务有强劲的需求。

事实证实了这一点,在 22 财年,微软企业客户的订单量同比增长了 25%,主要是由于 Azure 云平台的长期合同的签订。在同一时期,该公司根据已签订的合同所承担的义务达 1890 亿美元。Dynamics 365 部分也是如此,这是世界各地企业运作所必需的。

05

估值:亚马逊并不比微软便宜

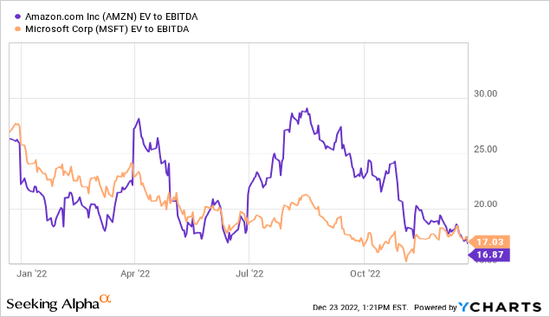

尽管亚马逊股价下跌了 50%,但按 EV/EBITDA 计算,亚马逊似乎并不便宜。我认为不值得考虑远期倍数,因为预测还没有下调。

Data by YCharts

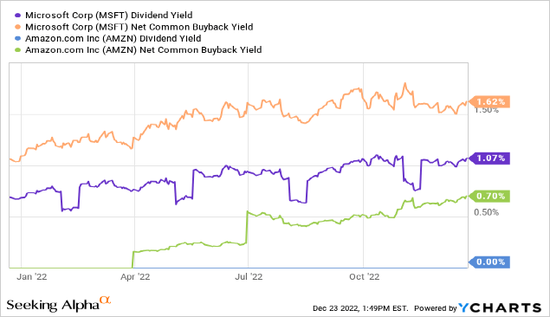

值得注意的是,微软是一家股息丰厚的公司,17 年来一直在增加派息。每股总收益率为 2.7%。

Data by YCharts

06

结论

亚马逊和微软可能会讲述 2023 年美国经济状况的两个不同故事。微软的基础非常强大,不会在轻度衰退中放缓脚步。亚马逊有电子商务业务,该公司的股价将不可避免地大幅反弹,但这可能只会在下一个经济周期发生。