2022 年,自主品牌继续向上,豪华、合资品牌整体向纯电车型发力。

作者刘思杭

来源赛博汽车

如果把汽车市场比喻成博弈的棋局,那么每一款车都是车企手中的棋子,如何用好每一颗棋子,考验的是车企对于市场的判断力。

分析 2022 年新能源新车布局,我们可以看到几个趋势:

1. 新能源汽车市场依然是自主品牌主导,70 款新车中,有 56 款为自主品牌车型,占比 80%。合资及豪华品牌,也开始在今年集中发力。中大型是各车企布局的主战场,电动化 MPV 是今年的一个亮点,换电、增程等非主流技术路线,有了越来越多的跟随者。

2. 理想、蔚来“套娃”战略,密集布局细分市场、巩固市场份额;小鹏、哪吒、零跑、埃安等品牌产品力向上延伸,打造旗舰车型,冲刺高端市场;深蓝、睿蓝、雷达、仰望等新品牌涌现,传统品牌自我革新还在继续。

3. 12 款新车搭载大算力芯片和激光雷达,车企智能化的角逐进入到比拼高阶智能驾驶能力的阶段,第一梯队企业已经开启城市场景领航辅助驾驶的探索。

01

70 款新车上市,中大型是主战场

根据赛博汽车不完全统计,2022 年上市的新能源汽车共计 70 款(不包括改款、换代、版本更新车型)。其中,纯电动车型 56 款,插电式混合动力车型 5 款,增程式车型 4 款,同时具备纯电+增程、纯电+插混的车型 5 款。

换电、增程等非主流技术路线,也有了越来越多的跟随者。

在换电方向上,除了蔚来汽车继续加码新车型,吉利汽车推出了换电品牌睿蓝,并发布新车型睿蓝9、枫叶 60s PRO,神龙汽车也在今年发布了首款换电车型富康 ES600。

增程式技术路线,此前一直是理想汽车的孤军坚持。今年,理想汽车一口气发了三款增程式车型 L9、L8、L7 系列套娃。问界品牌一创立也加入了增程式阵营,推出了问界 M5 和问界 M7 两款车型。此外,哪吒S、长安深蓝 SL03 也分布推出了增程版。

整体来看,新能源汽车市场依然是自主品牌主导,70 款新车中,有 56 款为自主品牌车型,占比 80%。

但不难看出,合资及豪华品牌,也开始在今年集中发力,其中,豪华品牌上市新车 9 款,宝马独占 3 款,宝马 i3、i4、i7 连发,抢占中型车、大型车市场。

奔驰也不甘示弱,连续发布了两款纯电车型奔驰 EQE 和奔驰 EQS。另外几家发布纯电车型的品牌分别是路特斯、极星、沃尔沃和凯迪拉克。

在合资品牌当中,日系品牌在今年的动作最大,可以看出,一直信奉混动及氢燃料电池技术的日系品牌,也正在调整自己,以满足市场需求。

2022 年,丰田、日产都上市了旗下首款纯电动车型,分别是丰田 bZ4X 和日产 Ariya。本田则发布了本田e:N系列。

按级别来看,中大型是各车企竞争的主战场,累计上市新车 21 款,其次是中型和紧凑型,累计上市新车分别为 16 款和 17 款。起售价格来看,仅有 22 款车型价格定在 15 万元以下,可以看出,中高端市场已经成为车企竞争的焦点。

如果按照车辆类型来分析,在新能源市场,SUV 依然是车企布局的重点,共计发布新车 34 款,对比之下,轿车发布共计 21 款。另外,电动化 MPV 也是今年的一个亮点,共有 7 款车型上市,包括极氪 009、腾势 D9、岚图梦想家等车型。

02

自主品牌继续向上,豪华、合资整体发力纯电

根据 2022 年新车上市分析,我们能看到几个明显的趋势:

首先,理想、蔚来“套娃”战略,密集布局细分市场、巩固市场份额。

靠一款车打天下的理想,在 2022 年下半年密集上市了三款车型,理想 L9、L8、L7。这三款车基于同一平台开发,除了大小不同之外,智能化部分都可以通过配置模块的选择得以实现。

理想搞出了一套标准化配置,在智能驾驶上,理想推出了 AD Pro 和 AD Max 版本,其中,AD Pro 搭载一颗地平线征程5,AD Max 则搭载了 2 颗英伟达 Orin-X 芯片,还多了一颗激光雷达以及 5 颗 800 像素摄像头。

在智能座舱上,理想则推出了 SS Pro 和 SS Max 两个配置,核心差异在于是否搭载后排娱乐屏,以及一颗 8155 芯片还是两颗。

可以看到,理想的态度很明确:你有多大的需求,我就有多大的车。

另一个把“套娃”战略践行到底的是蔚来。今年上市了两款新车,蔚来 ES7 和 EC7,以及全新 ES8。

三款车都是依托于蔚来第二代整车平台 NT2.0 生产。

蔚来把套娃战略发挥到了极致,不仅是纵向套,还有横向套。蔚来已经有 ES8、ES7、ES6、EC6、EC7、ET7、ET5 系列产品,占领中大型 SUV、中型 SUV,中大型轿车、中型轿车,以及中型 SUV 跨界车细分市场。

统一核心的功能配置,在车型和尺寸上做差异,蔚来和理想两家的套路都是一样的,这或许也代表未来的一个趋势。

另一个明显的趋势是,小鹏、哪吒、零跑、埃安等品牌产品力向上延伸,打造旗舰车型,冲刺高端市场。

这些品牌不同于蔚来、理想高举高打,主要还是从平民价位车型入局赛道,如今,也瞄上了高端市场。

小鹏推出了旗舰车型 G9,埃安发布 AION LX PLUS,两款车的起售价均在 30 万元级别。哪吒和零跑则分布带来了旗舰车型哪吒S和零跑 C01,起售价在 20 万元左右。

布局高端车型或许有两方面考虑,一方面,通过高端旗舰车型,来整体拉升品牌形象。另一方面,通过细分市场的拓展,来强化整体的市场竞争力。

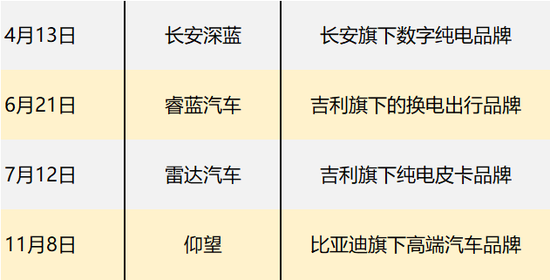

第三,虽然说智能电动汽车竞赛已经进入下半场,2022 年新品牌依旧不断涌现,这一波新品牌仍是传统车企的自我革命。深蓝、睿蓝、雷达、仰望这些品牌均诞生于传统车企,代表着传统车企向高端化、细分化市场方向的探索。

最后,进入 2022 年,我们可以看到,豪华、合资品牌开始整体发力纯电车型,但效果来看,车型性价比偏低、智能化能力存在短板,短期还是难以打动消费者。

大多数品牌还难以摆脱“油改电”的印象,在空间、智能化等方面依然存在短板,特别是豪华和合资品牌的电动车在价格上也缺乏诚意。

可以看到,国产电动车产品,依然领先部分合资品牌一代。尤其是进入智能化时代,合资品牌在电动化上还没有完全补齐的短板,叠加智能化的差距,产品力不足就更加凸显了。

03

12 款智能车上市,大算力芯片、激光雷达成标配

大算力芯片和激光雷达,已经成为智能汽车的标配,如果以这两个维度为标尺,2022 年上市的新车中,共有 12 款车型可以被称为是智能汽车。

小鹏作为国内智能汽车的排头兵,2022 年 9 月上市旗舰车型小鹏 G9,基于X-EEA 3.0 电子电气架构打造。

智能驾驶方面,搭载双 NVIDIA DRIVE Orin 智能辅助驾驶芯片,算力达到 508 TOPS,配合 XPILOT 4.0 系统。

硬件方面将搭载 31 个感知元器件,包括 2 个激光雷达,12 个摄像头,5 个毫米波雷达和 12 个超声波传感器,能够实现从起点停车位到终点停车位的全场景辅助驾驶。

小鹏汽车已经开始由高速场景领航辅助驾驶向城市场景探索,在广州率先推送城市 NGP 功能,并获得 Robotaxi 路测资格。

蔚来在新车切换到 NT2.0 平台后,在智能化水平上一键拉齐,搭载由 4 颗英伟达 Orin X 芯片支持的 ADAM 计算平台,以及包涵激光雷达、800 万像素摄像头等 33 个高性能感知硬件的 AUILA 超感系统。

12 月初,蔚来正式发布 NOP+。随着 NT2.0 技术平台抛弃 Mobileye 转用更开放的英伟达 Orin 芯片之后,蔚来的 NOP+ 已经实现从感知、规划到决策、执行的全栈自研系统。

ET7、ET5、ES7、EC7 和全新 ES8 都具备向高阶智能驾驶能力进化的硬件基础,后续只等待蔚来智能驾驶软件算法不断升级。

随着 L9 的上市,理想的智能驾驶能力也有了一次跃迁。首先在计算平台上,全部升级至大算力芯片,并引入激光雷达,在硬件上做好准备。

强调功能性、实用性的理想,并不像小鹏一样总把智能化挂在嘴边。尽管硬件已经到位,但理想并未对智能化水平有过多的铺陈。只是 CEO 李想对自家的 AEB 能力比较有自信,在今年年初,一度曾表态要免费开源算法,供行业学习借鉴。

在 L9 上能实现的智能化能力,在 L8、L7 也一样会具备,这里无需多言。

另外一款被冠以智能化定位的车型是智己 L7,这款车在今年 4 月正式上市,搭载一套名叫智己智驾(IM AD)的辅助驾驶系统。虽然 Orin 芯片、激光雷达在配置表中已到位,但在实际购车时,只是给激光雷达预留了位置,还没有正式搭载。在功能实现上,智己也没有特别多的强调智能驾驶能力有多突出,可见其智能驾驶能力还在进一步优化中。

阿维塔 11 是与华为深度合作的车型,尤其是在智能驾驶能力上,从软到硬,全都与华为深度绑定,妥妥的 Huawei Inside。

我们曾深度评测过华为在极狐阿尔法 S HI 版上落地的智能驾驶能力,在城市场景基于固定路线的表现还是非常不错的。有了与极狐合作的基础,相信阿维塔 11 的智能驾驶能力也不会太弱。

飞凡 R7 是飞凡汽车首款旗舰车型,今年 9 月正式上市,各种感知硬件都已经拉满,全车最高搭载 33 个感知硬件。除了激光雷达以外,为解决传统毫米波雷达信息质量不高的问题,飞凡 R7 搭载了国内首发量产的采埃孚 4D 成像雷达。搭载 RISING PILOT 智能驾驶系统,可以实现高速场景点到点辅助驾驶功能。

另外几款车型,哪吒S、路特斯 ELETRE、极星3,虽然在硬件配置上已经到位,但还没有真正证明过自己的实力,随着新车的交付,我们再来看看。

整体趋势来看,自主品牌在新能源汽车市场还在着力打造高端产品,同时尽可能的抢占细分市场。

豪华、合资品牌虽已经在纯电车型上发力,但依旧没有摘掉“油改电”标签,在智能化方向上也存在短板,车型性价比普遍不高,竞争力也较弱。

此外,车企智能驾驶的角逐已经进入到比拼高阶智能驾驶能力的阶段,智能化第一梯队企业已经开启城市场景领航辅助驾驶的探索,预计 2023 年,车企在智能化方向的投入和角逐依旧是重头戏。