文|文娱价值官,作者丨风间,编辑丨美圻

如果说 2021 年是长短视频短兵相接、冲突频仍的一年,那么 2022 年长短视频平台已经走向了握手言和,双方之间的“时长争夺战”已经不再是市场主旋律,开始进入一种新的均衡态势。

前几年攻城略地的短视频开始触及增长天花板,视频号虽然来势凶猛,却并未对抖音、快手形成足够挑战,商业化成为悬在所有平台头上的紧箍咒,各家都在加紧巩固自成一体的商业城池。

长视频行业的付费用户规模虽然长时间触顶,但已经形成了稳定的受众群体,几家平台之间通过爆款内容的比拼,吸引着用户有限的注意力。在这场“零和博弈”中,今年爱奇艺会员规模的增长是以腾讯视频的“失血”为代价,但很难说谁能笑到最后。

今年,“电子榨菜”成为文化风向标,相比个性化的短视频,“集体狂欢”的剧集更能帮助 2.4 亿单身人群摆脱孤独,更不用说作为社会情绪收集器的综艺,这是长视频短时间内无法被跨越的“护城河”。当长短视频之间越来越“泾渭分明”,内容市场将会迎来更加健康的竞争格局。

视频号快速进击却并未改变短视频竞争格局

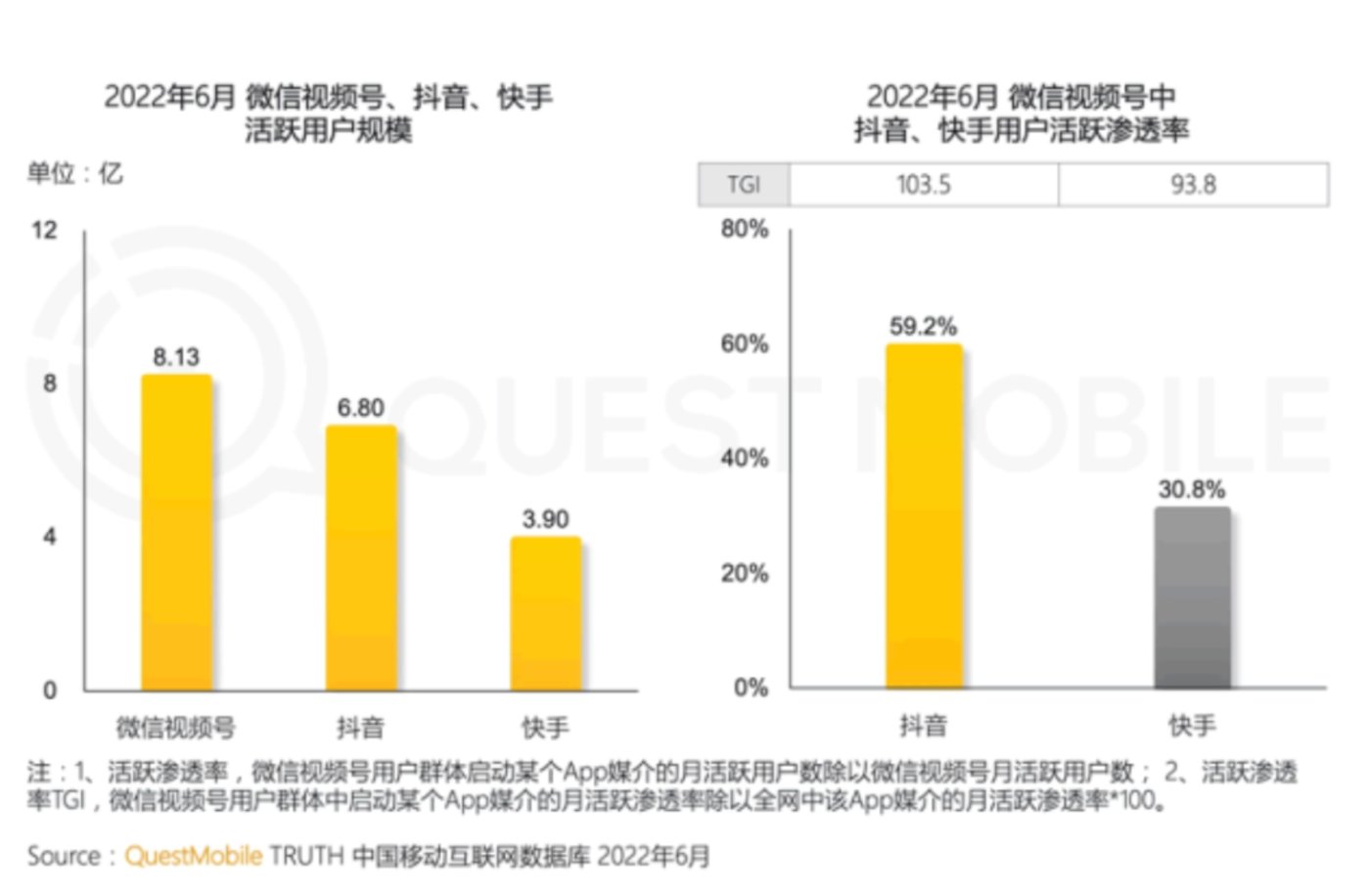

近日,马化腾在年底内部大会上的讲话成为全网热议的焦点,“全厂的希望”也再次让舆论的目光投注到视频号身上。Quest Mobile 发布《2022 中国移动互联网半年报告》显示,截止今年 6 月,微信视频号月活规模突破 8 亿,已经超过抖音。然而,视频号增长提速,抖音、快手却并未受到明显冲击。

在腾讯二季度的财报中,视频号总用户使用时长超过了朋友圈总用户使用时长的 80%(据张小龙在 2019 年微信公开课 pro 上披露的数据,多年以来用户在朋友圈花费的时间基本没有变化,每天平均 30 分钟),这意味着视频号的用户时长仍然只有抖音、快手的三分之一左右,距离颠覆短视频市场的竞争格局、游戏规则仍有一段长路要走。用户渗透率快速提升,但用户参与度增长有限,意味着视频号仍未形成足够的用户黏性,内容仍然缺乏鲜明特色,用户多以随意性消费而非沉浸式消费为主。今年视频号的增长,离不开一系列直播演唱会的拉新效应,只可惜尚不完善的内容生态、社区氛围使得留存度堪忧。目前看来,视频号的战略意义更多是在腾讯“围墙花园”的内部,通过电商和广告担负起整个集团“养家”的重任,同时在一定程度上抵御抖音、快手的用户侵蚀。

年末,抖音入局打车市场的消息不胫而走,成为科技新闻的头条。继前不久开放外卖服务之后,抖音在本地生活市场再次出击,这也让媒体开始把抖音视为下一个微信。当抖音的江湖地位基本稳固之后,摆脱广告依赖症、开辟更多的商业化增长点成为下一步的战略重点。虽然自营电商业务推高了抖音广告收入的天花板,但 2022 年的业绩仍然低于字节的预期,这也让它加快了向本地生活的行军步伐。

短视频平台已经成为数亿用户的购物平台,它有没有可能再下一城,成为网民须臾不离的生活服务平台?这就要看从短视频到生活服务之间的转化路径与转化成本。直播带货的路径足够直接,转化率平台清晰可控,且物流客服基础设施足够到位。相比之下,本地生活是一门强运营、重资产、效率为先的生意,流量本身并非万能,习惯了主动搜索的用户,也不会轻易接受衣食住行全面的“算法投喂”。

要做下一个微信,抖音还需要在社交版图上实现突破,然而无论是熟人社交、陌生人社交、内容社交、种草社交,字节独立开发的社交 App 全部“扑街”。即便如此,字节的社交梦仍然跳动不息,新升级的多闪又开始克隆海外社交产品 Bereal,恐怕难逃“水土不服”的窘境。

作为“行业第三”,站稳了自己生态位的快手却并未成为两强相争的牺牲品。三季度财报显示,快手平均日活用户达达 3.63 亿,同比增长 13.4%。一个更为关键的指标是,累计互关用户对数达 235 亿对,同比大幅增长 63.1%,这意味着快手的“老铁关系网”编织得更为紧密。这也让快手基于私域流量的电商业务有望实现 26% 的增长(据 LatePost 报道)。

目前快手的当务之急是在激活“市井经济”的同时,实现经济生态的“去家族化”、品牌化、品质化,这注定是一场如同走钢丝的平衡游戏。11 月底,粉丝数高达 2.2 亿的快手小店官方账号开始直播带货,无疑是为了增强用户、品牌方对于平台的信任感,为电商业务树立品质标杆。目前,快手的客单价相比抖音、京东、淘宝天猫仍存在一定差距,这同时也意味着它的电商业务仍有着巨大的提升空间。

爱奇艺“涨粉”,腾讯视频“失血”长视频陷入“零和博弈”?

在今年第五部站内热度破万剧集诞生之际,爱奇艺再次宣布会员涨价,两年三次密集的涨价节奏,引来了外界的调侃——“一次爆剧换一次涨价”。然而从开始涨价以来爱奇艺会员业务的表现来看,爆款内容的稳定产出换来的是用户黏性的不断增强,会员的价格弹性越来越不敏感。

爱奇艺三季度财报显示,当季会员数净增超千万,日均订阅会员数量再次破亿。或许正是爆款内容的引流效应,给了爱奇艺再次涨价的底气。12 月 21 日“迷雾剧场”新作《回来的女儿》的强势回归,更是让爱奇艺的股价一度涨幅超过 20%。数年以来,头部长视频平台的付费用户始终围绕 1 亿波动,这意味着长视频消费群体已经基本稳固,从未真正远离,一部优质剧集就能轻松唤回。

从爱奇艺今年在剧集市场的表现来看,它似乎找到了爆款方法论,正在逐渐克服“脉冲式”内容供给的不确定性。五部热度破万剧集《人世间》《苍兰诀》《罚罪》《卿卿日常》《风吹半夏》类型较为均衡,在国民剧、年代剧、甜宠剧、仙侠剧、刑侦剧等类型上都实现了突破。然而,爱奇艺的内容领先优势能否持续保持,还有待明年的进一步检验,即便是 Netflix 都不可能高枕无忧,这正是流媒体行业的残酷之处。

与短视频市场不同,今年的长视频市场并未实现共同做大蛋糕,而更像是一场“零和博弈”。腾讯财报显示,三季度腾讯视频付费会员总数同比减少 900 万,环比减少 200 万,用户的持续流失反映了“内容力”的衰退。这部分是因为腾讯视频未能摆脱“古偶依赖症”,屡试不爽的“IP+ 流量明星”配置也在今年屡屡失灵。云合数据的剧集市占率年榜上,前五名中仅有一部腾讯视频独播剧(《星汉灿烂》)上榜,爱奇艺则有三部。

腾讯视频今年的表现不尽如人意,也与备受诟病的排播策略有关。多部重点作品排播延后,排播档期随意插播,为了招商拉长播出战线,严重干扰了观众的追剧节奏,也一步步耗尽了观众的耐心。不过,从 2023 年的片单来看,腾讯视频的内容多元化程度相比今年有了很大的提升,“剧场化”策略也终于姗姗来迟,有望部分收复今年的失地。

阿里巴巴 2023 财年 Q2(2022 年 7 月 1 日至 9 月 30 日)财报显示,优酷日均付费用户规模同比增长8%,连续六个季度亏损同比收窄。灯塔专业版发布的《2022 剧集市场观察》中,全年正片播放指数 Top 10 优酷与爱奇艺各占了四席,虽然在前五名中优酷仅占一席。在悬疑题材、女性题材等细分内容上,优酷今年都表现抢眼,在长视频赛道中正在找到差异化的生存之道。年底《无限超越班》的话题不断,也显示了优酷在综艺领域不容小觑的实力。

说到综艺,就不得不提依靠爆款综艺在长视频市场立足的芒果超媒,虽然今年手握《乘风破浪3》《披荆斩棘2》两档热门综艺,但两者的高开低走意味着芒果的综艺玩法正在逐渐失效。相比这些纯娱乐综艺,能够激发年轻人价值观鲜活表达的“态度综艺”更受追捧,比如第二季热度依然居高不下的《一年一度喜剧大赛》。

“电子榨菜”走红长、短视频无法互相取代

“短视频会侵蚀掉很多长视频、游戏等产品的时间,这是一个客观发展规律。”在内部员工大会上,马化腾表示短视频正在倒逼腾讯调整长视频战略,比如砍掉非精品内容。今年爱奇艺下决心降本增效,聚焦内容精品化也是绝地求生之举,只不过背靠大树的腾讯转型动作慢了半拍。

今年 7 月,爱奇艺与抖音达成内容授权合作,意味着长、短视频的头号玩家化敌为友。在过去几年突飞猛进的冲击波之后,长视频、短视频的消费场景、用户偏好正在逐渐泾渭分明,彼此之间也不再剑拔弩张。如《2021 中国网络视听发展研究报告》所言:单一碎片化时间使得用户难以进入沉浸式体验。短视频并不能承包年轻一代所有的内容需求。

今年,“电子榨菜”一词成为风靡一时的流行语,有多部“以小搏大”的古偶剧具有鲜明的“电子榨菜”属性,甚至是根据年轻人的下饭需求量身定制。有意思的是,与 3 至 5 分钟的“泡面番”不同,当代年轻人的电子榨菜却往往是单集时长半小时以上的长视频,而非短视频。

为何《甄嬛传》《武林外传》这样的经典剧集能成为百吃不厌的“电子榨菜”,为何《卿卿日常》能成为今年最火的新晋“电子榨菜”?因为“电子榨菜”的流行离不开“孤独”二字,伴随着大家都在追的剧集下饭,能够很好地缓解独处产生的空虚感,有一种与千千万万人一同“聚餐”,“众乐乐”的集体参与感。

同样的,《一年一度喜剧大赛》《脱口秀大会》这样的热门综艺,也是孤独年轻人之间的一种“隔空社交”,个体情绪的集体碰撞与释放。相比之下,一个人刷着千人千面的快餐式短视频,只会让独居年轻人倍感空虚寂寞,在“信息茧房”中距离人群越来越远。

从这个意义上来说,日益扩大的独居人口(2021 年已达 9200 万)有着更强烈的追求大众娱乐的心理需求,短视频的流行在侵蚀长视频用户时长的同时,也在把更多用户推向对方。