图片来源@视觉中国

文|价值研究所

经过疫情爆发初期的飞速增长后,美国生鲜电商 Instacart 开始直面估值泡沫的破裂。

据外媒报道,Instacart 近日主动将其估值下调至 100 亿美元,这已经是该公司年内第四次自降估值。与此同时,Instacart 内部也经历了一系列人事动荡,各项新业务的开展状况并不顺利。

10 月底,Instacart 负责广告业务的副总裁 Ryan Mayward 透过社交媒体宣布离职,这是距离其接替前首席营收官 Seth Dallaire 掌管 Instacart 的广告部门不过短短 1 年左右。而且就在 Ryan Mayward 离职之后不久,Instacart 再次叫停 IPO 计划,原因是对市场前景感到悲观。

虽然 Instacart 将搁置 IPO 的锅甩给了市场大环境,但一众媒体、分析师都能看出,自身业务面临的瓶颈,才是 Instacart 最大的麻烦。不断下调的估值,就是最好的证据。

从中国的每日优鲜、叮咚买菜,到美国的 Instacart,生鲜电商平台在过去一年遭遇了诸多挑战。这不禁令人发出疑问:究竟还有谁能做好生鲜电商这盘生意?

四度自降估值,Instacart 撞上天花板

2012 年 6 月,Instacart 在美国加州正式成立。从名字就能看出,这家公司要做的是生意及其卖点——instant 表示即时,cart 及购物车,主打“一小时达”的生鲜即时配送服务就是 Instacart 的看家本领。

Instacart 的商业模式并不复杂,平台采取的是轻资产运营,为用户、商家提供撮合交易的桥梁,用户线上下单,商家准备商品,众包骑手负责配送到家。目前,Instacart 的业务辐射北美 5500 多个城市,85% 以上的美国家庭和 70% 的加拿大家庭都使用过该平台的服务。

快,是 Instacart 的王牌。在外卖软件尚未普及,亚马逊都没法实现及时达的年代,Instacart 做到了“一小时达”。大幅缩短的配送时间,让易损耗的生鲜消费线上化成为现实。国内的一众生鲜电商、即时零售平台——包括美团、达达、叮咚买菜等,都从 Instacart 的身上吸取了不少灵感。

和国内一样,在疫情爆发之后,北美消费者的生鲜线上购物需求暴涨,Instacart 也迎来了红利期。为了满足高速增长的配送需求,Instacart 一度启动多项临时招聘计划,在 2020 年上半年扩招了近 30 万名跑腿员工。

然而,回顾其的发展历程能发现,Instacart 作为美国生鲜电商、即时零售的开荒者,确实成功建立了先发优势,在一级市场融资不断、估值一路飙升,但也过早承担了资本的无限欲望。估值和企业自身价值的错位,早已为日后的泡沫破裂埋下伏笔。

2015 年完成 2.2 亿美元C轮融资时,Instacart 的估值暴涨至 20 亿美元,正式迈进独角兽行列。2017 年和 2018 年分别完成D、E轮融资之后,随着另一家日杂百货配送服务商 Webvan 的破产,Instacart 一家独大的趋势愈发明显,估值也整整翻了一倍,达到 47 亿美元。

接下来就来到 Instacart 的高光时刻——2020 年。这一年疫情席卷北美,Instacart 则逆势而上,一年内连续完成了三轮融资,共筹集了 4.35 亿美元资金,估值达到 177 亿美元。2021 年首次传出 IPO 传闻时,其估值已高达近 500 亿美元。

500 亿美元是什么概念?在当时,这是美国估值第二高的独角兽,仅次于马斯克的 SpaceX,超过了英特尔旗下的 Mobileye。

不过疫情红利总有消退的时候。来到 2022 年,下调估值对于 Instacart 来说变成了家常便饭。

今年 3 月、7 月和 10 月,Instacart 已三次主动下调员工购买公司股票的行使价,对应的股票公允价值一路从去年底的 390 亿美元下调至 130 亿美元。第四度自降身价将估值下调至 100 亿美元之后,Instacart 的估值就只剩巅峰时期的 20% 左右。

在价值研究所(ID:jiazhiyanjiusuo)看来,如今估值泡沫破裂,更像是资本市场和 Instacart 的一次自我修正。去年从 Meta 跳槽而来的 CEO Fidji Simo 则在近期接受采访时承认,Instacart 不得不“面对现实”,并强调降低估值不会损害员工在股权奖励方面的收益。

不过在 Instacart 内部,Fidji Simo 这番话并没有完全稳定军心。据外媒爆料,不少高层和员工都对 Instacart 的前景感到悲观,近期已在私募市场大幅抛售所持有的公司期权。

自家员工都失掉了信心,Instacart 遭遇瓶颈是不争的事实。毕竟国内一众生鲜电商平台的日子也不好过,行业大环境急转直下也是业内共识。

但最令人担忧的是,Instacart 和每日优鲜们,采取的是截然不同的运营模式。如今两种模式都遭遇困境,难道真的没人能做好生鲜电商生意?

众包、前置仓均告失利,谁能解生鲜电商成本之困?

正如前文所说,Instacart 一直坚持轻资产运营,没有自建仓库,配送团队都采取众包模式,可以说是想尽一切办法经营压缩成本。

在成立初期,Instacart 甚至没有组建自己的配送团队。仅仅为商家和用户提供软件服务,商品分拣、配送都有商家承担,更像一家 SaaS 服务商。至于 Instacart 的工作重心,都放在开拓商家资源和提高用户留存率上。

从一开始,Instacart 就和全食超市连锁店、西夫韦、好市多等零售巨头达成合作。在当时,Instacart 提出了许多开创性玩法:比如允许用户在不同超市挑选商品合并下单,还保证商品价格与线下店一致。开放性的系统能最大限度满足用户的不同需求、订单迅速增长,和各大商超自然也是合作无间。

然而,在用户和进驻的商家越来越多,平台的影响力也越来越大之后,利益分配不均、对配送团队缺乏掌控力等问题也愈发突出。这些新挑战,迫使 Instacart 作出改变。

Instacart 的早期运费一直固定在 5.99 美元,配送半径也有一定局限。为了吸引零售商进驻,平台还免除了提供自营配送服务的商家佣金,以营收分成的形式开展合作。但问题在于,不同商家的配送团队质量参差不齐且流动性大,甚至对系统的接单、导航功能都缺乏足够认识。

价值研究所(ID:jiazhiyanjiusuo)认为,Instacart 在资本市场的节节败退,最终还得归因于生鲜电商平台的无解难题——成本。

Instacart 在后期逐渐意识到,自建配送团队的重要性。然而,为了维持低价优势、提高用户留存率,Instacart 不敢贸然提高配送费;配送团队虽然采取众包模式,省却了正式员工的各种福利开销,但仍显著加重了平台的运营成本,导致毛利被压缩。

政策的压力,也客观上推高了 Instacart 的成本。在创始之初,Instacart 通过软件向分散于各地的超市配送员、兼职员工派发订单,双方没有形成真正意义上的雇佣关系,有关部门的监管也相当宽松。但随着外包配送团队的出现,要求 Instacart 为派遣员工提供社会保障服务的呼声也变得越来越强烈。

和 Instacart 相似,国内的生鲜电商平台也饱受成本之困。但和 Instacart 主要受制于人力成本不同,国内的平台压力更分散:前置仓等固定资产的运营成本,还有营销、获客成本,都带来了异常沉重的压力。

早在 2019 年每日优鲜、叮咚买菜大肆扩张的时期,就有分析师为它们算过这本账。以北京为例,一个前置仓的日常运营成本接近 5 万/月,包括租金、摊销的建设成本、人力成本、水电等基础费用。前面两项成本相对固定,而且越是发达的城市、地区成本越高,基本没有压缩的空间。

这就意味着,平台必须维持高频订单量,才能覆盖各项支出,走的一直是薄利多销路线。但用户是有限的,为了争抢用户资源,平台的营销支出必然会上升,这还没计算各类补贴。

二季度财报显示,叮咚买菜净利润录得 2060 万净利润,实现阶段性盈利,主要就得益于销售和营销支出同比下降 64%。但在营销支出下降和阶段性盈利的背后,叮咚买菜业务收缩、DAU 停滞不前等问题也被摆上桌面。

在前段时间接受媒体采访时,盒马鲜生 CEO 侯毅就表达过对前置仓模式的质疑。

“前置仓是不合理的,除非能大规模收回物流成本,才有机会实现盈利。通过补贴抢市场、抢用户的行为,也被证实是不健康。”

如果众包模式和前置仓模式都无法征服生鲜电商这块硬骨头,那么还有哪种模式可以一战呢?

生鲜电商的未来:持续压缩成本,发力“最后一公里”

客观地说,生鲜电商这盘生意依旧很诱人。

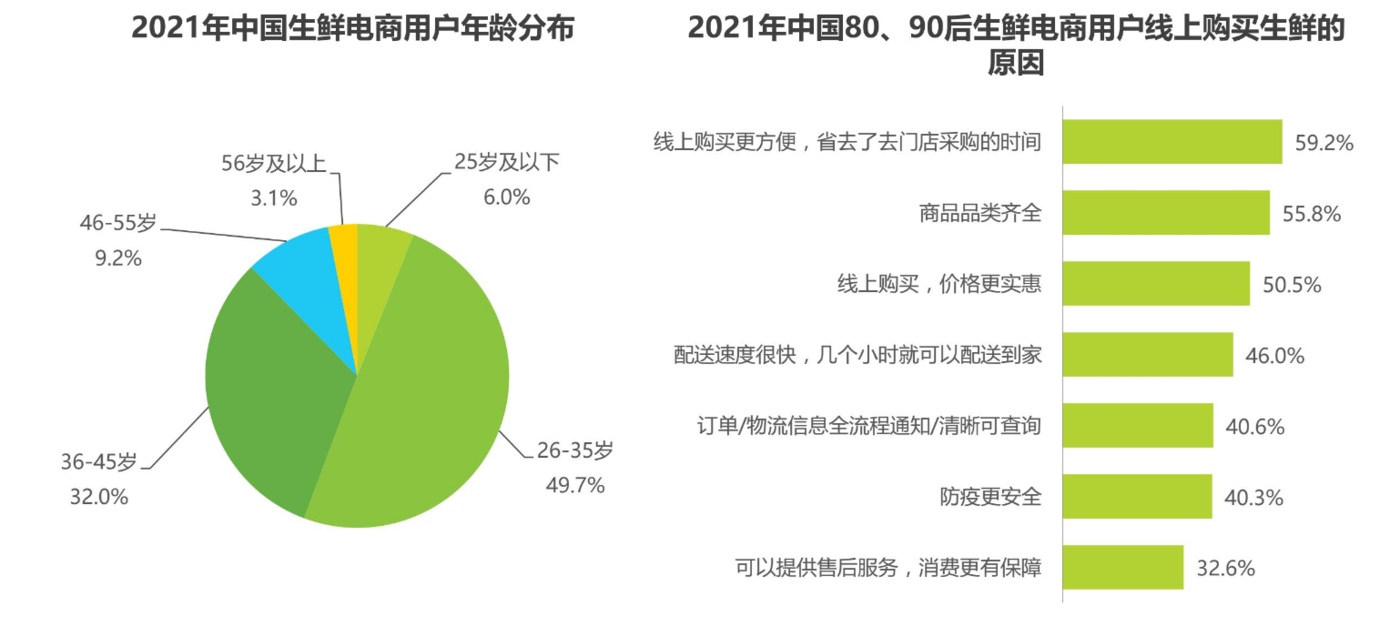

艾瑞咨询的报告指出,国内生鲜零售规模在 2017 年之后一直处于增长状态,2021 和 2022 年同比增速分别达到 8.5% 和 7.4%,处于近年来的最佳水平。从用户组成来看,26-35 岁年龄段的消费者占比最高,达到 49.7%,其次是 36-45 岁年龄段的 32%。

谈及选择生鲜电商平台的原因时,高达 59.2% 的用户提到“线上购买更方便”,价格实惠、配送速度快也是重要因素。上述数据表明,中国的生鲜电商消费群还十分年轻。而且对这批年轻消费者来说,生鲜电商已经日渐成为日常生活的一部分,复购频率显著提升。

换句话说,国内的生鲜电商市场潜力满满,未来仍有很大增长空间。面对这样一块宝地,各大平台当然不会轻易放弃。

(图片来自艾瑞咨询)

生鲜电商行业的成本难题,很大程度上要归因于市场门槛低,各平台缺乏差异化和护城河。

Instacart 就是最好的例子,在早期可以靠软件系统提高订单分配效率,并为骑手规划路线节省配送时间,但这些技术并不具备壁垒。在亚马逊、Uber 等竞争对手入局之后,Instacart 的优势就消失于无形。

这样一来,Instacart 就变得进退维谷:这一边为了留住客户不敢提高配送费,那一边又要为维护配送团队不断花钱,成本失控在所难免。

对症下药,生鲜电商平台的当务之急,无疑是处理成本难题。尤其是在获客、用户留存和履约能力上下功夫,建立自己的差异化优势。

在北美,Instacart 尝试过很多方式压缩成本、提高利润。比如大力开发广告业务,并效仿亚马逊 Prime 会员推出付费业务,但对公司业绩的帮助始终有限。

在国内,各大平台还在探索压缩成本、提高人员效率的方法。以盒马、京东七鲜超市为首的新零售玩家,在全力推广仓店一体化模式,希望通过线下渠道触达用户,节省线上引流、营销开支;聚焦垂直领域的花果山和走 B2B 路线的好鲜生等平台,则通过压缩 SKU 的方式降低运营成本。

除此之外,也有不少平台将重心放在末端配送环节,在社区团购风口陨落之后,另一种倡导用户自提的生鲜“到柜”模式悄然兴起。

诸如好鲜家、食行生鲜等平台就在社区、商务中心投放大量生鲜自提柜,用户线上下单、骑手配送到指定位置再由用户自行提取,提升了配送效率并降低了履约成本。

一直以来,生鲜电商平台的最后一公里争夺战都在比拼配送效率和覆盖范围,给自己增加负担,同时不断提高用户的满足阈值。如今换一种思路,让用户来参与最后一公里配送,或许真的会带来不同的效果。

当然,生鲜电商的成本难题不是那么容易解决,围绕最后一公里的创新能否取得成功,也还需时间检验。

写在最后

网友们可能并不清楚,Instacart 的印度裔创始人 Apoorva Mehta 是一个标准的“创业达人”,但创业经历一直充满波折。据外媒统计,诞生于 2012 年的 Instacart,已经是 Apoorva Mehta 的第 20 个创业项目,也是延续时间最长、最为成功的一个。

在巅峰时期,Instacart 的估值逼近 500 亿美元,被誉为“送餐界的 Uber”,同时也是美团等一众中国企业的偷师对象。对于 Instacart 的发展前景,Apoorva Mehta 也一直充满信心。

在他看来,Instacart 不是想成为“送餐界的 Uber”,更不想成为任何公司的影子——Instacart 的存在,是为了重新定义一个行业,满足用户的切身需求。

“当你创立一家公司的时候,不应该只是把它当做一家公司。创立一家公司,意味着你要为社会解决一个真正的问题”,在 Instacart 大红大紫的时候,Apoorva Mehta 曾如此阐述自己的创业理念。

不幸的是,和过往那些失败的创业项目一样,Instacart 如今也撞上了天花板,前方面临重重迷雾。但幸运的是,生鲜电商配送这条赛道依旧充满活力,Instacart 不会轻易被击垮,Apoorva Mehta 仍有时间力挽狂澜。