作者归去来

编辑 唐飞

来源 价值星球 Planet

2021 年 2 月,黄光裕出狱。

同年 4 月 7 日下午 7 时,国美零售举行了全球投资人电话会议,国美零售创始人黄光裕出席了此次会议。

这是黄光裕在回归国美后第一次出席公开会议,此时距离他假释出狱仅仅过去两个月。

对于黄光裕的归来,资本市场给予了很高的期待,其在二级市场的股价也直接暴涨到 2.550 港元/股,而这也是近 5 年以来国美零售股价的峰值。

“力争 18 个月让国美恢复原有市场地位,”这是黄光裕回归时高喊的话。而在这场公开的电话会议上,黄光裕更是立下豪言,“中国零售市场增长的机会很大,国美电器打通线上线下后,线下门店会进入盈利状态,预计今年盈利 8 亿元。”

在他的眼中,国美供应链的优势仍在,旗下安迅物流服务覆盖全国 99% 的四级地址及超过 80% 乡镇级地址,还在尝试从电器拓展至全品类的尝试。

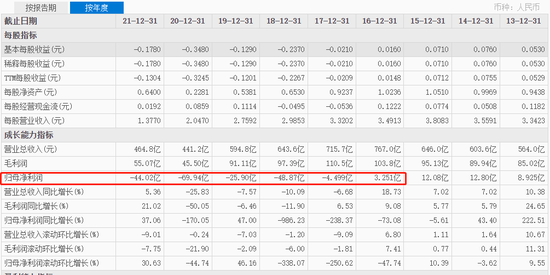

如今距离黄光裕立下“豪言”已经过去 630 余天,黄光裕对外交出的答卷并不理想。2021 年,国美零售实现营收 464.84 亿元,仅同比增长 5.36%,净亏损为 47.7 亿元,归母净亏损 44.02 亿元。这意味着,从 2017 年起的短短 5 年,国美零售已累计亏损 215 亿元,甚至远超其当前市值。此外,国美的负债总额虽有所下滑,但仍达到 633 亿元,而有息借款总额则为 282 亿元。

公司业绩不及预期,也让资本市场对黄光裕彻底失望,公司股价的跌幅速度甚至比以前还要快,过去的一个月里,国美零售的股价都未超过 0.2 港元/股。

不仅如此,进入到 2022 年 11 月以来,国美更是深陷大量拖欠供应商货款和员工工资、裁员、“国美破产”等一系列负面新闻之中。

作为国美电器和家电零售业连锁模式创始人,黄光裕的回归为什么没能救国美于危难?造成国美出现一系列困境的根源是什么?

理想与现实的碰撞

18 个月让国美恢复原有市场地位,黄光裕的这一理想有多丰满,面对的现实就有多骨感。

2021 年以来,由于疫情仍在全国多地散发,多地政府出于疫情防控需要,不得不临时采取限制人员流动的措施,这自然也让国美在全国多地的线下门店客流量暴跌。

江西省某家国美线下门店经理张宇告诉价值星球,2021 上半年自己所在的门店客流量和 2019 年同期相比,至少跌去 50%。加上疫情导致很多家庭缩减开支,购置家电的需求也在明显降低,门店的营业收入也较 2019 年同期跌去六成。与此同时,门店不得不面临高昂的房租成本、员工成本以及其他成本。

国美门店不断下跌的客流量虽然和疫情因素有一定关系,但不可否认的一个现实是当 80、90 后逐渐成为整个家电市场消费主力军时,他们对于家电的种类选择、渠道抉择也更加多元化。

来自安徽省合肥市的王自强告诉价值星球,自己和爱人在去年春天结婚时,虽然在合肥市内有大大小小不少国美线下店,但自己婚房内的大家电几乎都是从京东上购买的,一些小家电则从拼多多、抖音、淘宝等电商平台上购买。

之所以这么选择,一是自己和爱人平时工作很忙,根本没有时间去逛店;二是京东上的大家电种类和品牌不但数量多,而且也能提供上门安装、退货等售后服务,一些小家电的价格甚至还会比国美线下门店低很多。

王自强接着表示,不仅仅是自己已经很少逛国美了,自己身边很多朋友也是。比如说,他的一个兄弟在装修时,直接使用小米全屋智能家居,屋内的整个家电全部是小米的。

实际上,在黄光裕入狱的十几年里,以家电为代表的中国零售市场发生了巨大变化,阿里旗下的淘宝与天猫不断攻城略地,拼多多成为中国用户规模最大的电商平台,当年“国美与苏宁”的家电大战,主角也变成了电商之战,求稳的国美甚至开始被人们遗忘。

据《2021 年中国家电市场报告》显示,家电销售渠道方面,京东以 32.5% 的市场份额位居第一,而国美零售的份额仅为5%,险些沦为“Other”。在 2019 年,国美渠道占比的数据为 5.8%,仍处于下滑趋势。

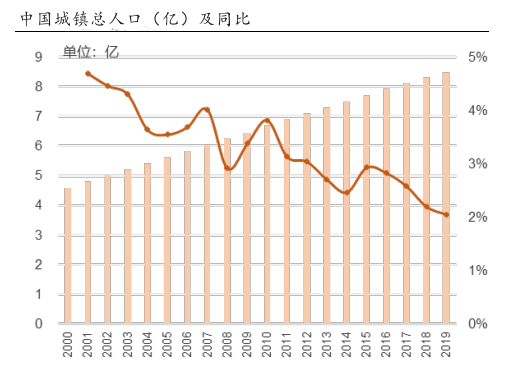

除此之外,家电市场作为国内房地产的后市场,也受到一定周期性影响。进入 2020 年后,在“房住不炒”的前提下,国内房地产行业逐渐式微,家电市场自然也从此前的增量时代进入到存量时代。

图源:国家统计局

事实上,令黄光裕焦虑的不止外部环境的变化,国美自身也有许多问题待解。

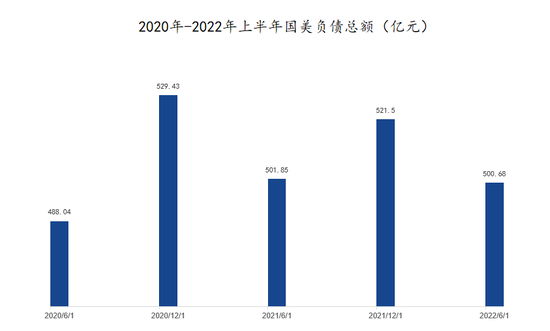

其一,严重缺钱。按照 2020 年国美对外公布的财报来看,自 2015 年开始,国美资产负债率依次从接近 60% 增至 66%、72%、82%、88%,最终变为 2020 年的 98%。而按照国美账面上现金及现金等价物约 95.97 亿来算,不过是其 529.43 亿流动负债的 18%。

但问题是,一直深陷亏损泥潭之中的国美却又无法靠自己完成“输血”。因此,如何引入外部的资本来为国美“输血”,成为了黄光裕首要面临的难题。

图源:东方财富网

其二,家电品牌方在去“国美化”。早在 2021 年 4 月 19 日,一份落款为美的集团中国区域的公函称,由于济南国美分部员工对美的员工“物理殴打”一事,美的系全品类即日起全面撤出国美济南分部。

更早前惠而浦的公告显示,2019 年至 2021 年,其在国美电器的销售额分别为 1.52 亿元、9812 万元、7958 万元,在总销售额中占比分别为 2.87%、1.98%、1.60%。不管是总量还是比例,均在连年下跌。

另外,长期从事家电品牌运营工作的刘磊也告诉价值星球(ID:ValuePlanet),随着这几年家电品牌方线下渠道建设逐渐完成,以及线上渠道和出海业务的丰富,国美这种传统家电卖场对家电品牌的重要性在逐渐降低。更重要的是,现在家电品牌更看重的是渠道方的回款速度,毕竟谁也不想被账期拖死。

其三,国美员工如何适应黄老板的管理方式。由于国美此前先后历经黄光裕入狱、高层因控制权而产生内斗等事件,所以黄光裕之妻杜鹃的想法是帮助黄光裕守住国美,这点从国美此前相对较为平稳的业绩也能折射一二。

这种相对保守的策略,也让国美内部员工已经习惯了相对轻松的工作环境。但如今随着黄光裕的回归,加之自带“匪气”的管理方式,犹如“羊群里突然来了狼”,不少国美员工没能快速适应黄老板的这种管理方式,导致各层级之间的协同大打折扣。

压力之下,各种自救

为完成自己立下的“军令状”,黄光裕开始拓展国美的零售品类和新业务线。

首先,为弥补国美在互联网人才上的短板,黄光裕从阿里、京东等大厂挖人。比如,2021 年 10 月,在国美公布的人事任命中,原阿里系高管丁薇、曹成智和胡冠中分别被任命为“真快乐”平台执行副总裁、国美生活家公司 CEO 和国美集团 CMO。但值得关注的是,这些高管在去年 8 月就已全部辞职。而刚上任的 CMO 胡冠中甚至还未对外亮相,就直接递交辞呈。

事实上,这几位高管的离职只是黄光裕回归后众多高管离职的缩影。

国美在线 CEO 向海龙、国美电器 CEO 张德炬和国美零售总裁王俊洲相继宣布离职和退休,原国美投资公司 CEO 何阳青等高层、“打扮家”创始人崔健和 CEO 高非也先后离开。

前国美离职员工向阳告诉价值星球,说到底这些高管的离职还是和黄光裕有关。比如说,黄光裕在和高层开会时,有时候甚至一边打着游戏一边开会,甚至高管在汇报工作时,黄光裕还跑去逗狗。

更让人无语的是,有时候 12 个小时的会议下来,黄光裕根本给不出什么实质性的解决方案,而且又加上黄光裕的控制欲极强,对公司业务根本不放权。所以后来很多高管就干脆做一些高大上的 PPT 来“忽悠”黄光裕,让整个公司变得越来越不务实。

其次,在过去一年多的时间,国美不停推出新业务——打扮家、真快乐、折上折等。其中,打扮家、折上折、大玩家为收购获得。而在去去年 11 月国美又开始深化“全员推手”战略,积极发展直播带货的新模式。

但需要指出的是,国美的这些新业务所面临的压力也是颇大。以直播带货为例,即使国美现有门店员工能够借助抖音、视频号等流量平台带货,但是货从何来呢?刘磊透露,国内的家电圈子就这么大,此前国美拖欠供应商货款事件在圈子里闹得沸沸扬扬,现在家电企业不太敢把货给国美,万一国美日后真的走破产清算的话,供应商的货款极大可能就会变成坏账。

其实,刘磊所说有一定道理,如今国美在直播带货业务方面已经陷入死循环。想要拓展更多的货品,就意味着必须要结清此前供应商的货款,树立供应商的信心。但以国美如今的资金储备和现金流,上一批供应商的欠款都没有还清。

这就引出了国美最核心的一个问题——资金短缺,据传黄光裕在不停聘请外部的顾问和行业顶尖人才帮公司融资。比如,他曾找过原复星全球合伙人、首席信息官梁剑峰,想聘请他当顾问帮忙融资。

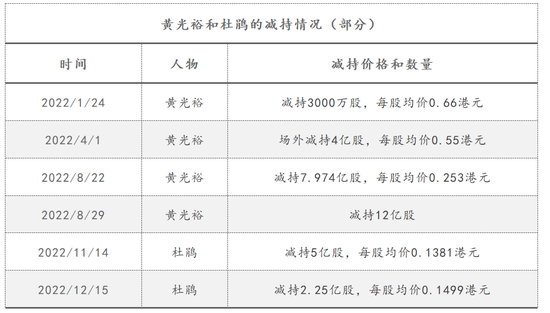

但颇为诡异的事情是黄光裕一边在找人融资,一边却又和妻子杜鹃疯狂地套现。据不完全统计,黄光裕夫妇 2021 年已累计套现 13 次,套现金额 10 亿元。而就在刚刚过去的去年 12 月 15 号,杜鹃再次以每股均价 0.1499 港元,减持国美 2.25 亿股。

图源:东方财富

而进入到 2022 年 12 月份以后,随着国美的危机更加严重,黄光裕也开始自己为国美“输血”。12 月 8 日,黄光裕向国美注资 1.5 亿港元;12 月 14 日,黄光裕全资公司 Shinning Crown 向国美签订贷款协议,提供 2 亿港元贷款。

12 月 22 日,Shinning Crown 继续追加 1.5 亿港元的贷款,这就相当于 1 个月的时间内黄光裕累计向黄光裕注资 5 亿港元。但结合国美 2022 年中报来看,当前国美仍有 500 多亿元的负债。相较之下,5 亿港元的注资显得杯水车薪。

图源:国美财报

为何改革无效?

事实上,黄光裕的这些措施之所以没有用,其根源在于国内商业的流通模式已经彻底改变。

复盘国美的发展历程可以发现,其在上世纪九十年代之所以能够异军突起,根源在于砍掉了整个家电流通的大量中间商,实现了上游厂家的直供模式,完成了商品采销环节的最短路径,而这也让黄光裕成为了当时的“价格屠夫”。

但进入到 2010 年以后,随着以京东为代表的电商企业在大家电品类上不断拓展服务深度,厂家开始有机会直面消费者。在这种 DTC 模式下,国美此前所积攒优势也就荡然无存,变成了可有可无的存在。

然而,在整个流通环节发生巨变的情况下,杜鹃执掌下的国美也并没有跟上时代步伐。因此,如今黄光裕不管如何进行改革,也很难追上时代的车轮。

其实出现这种情况的并非国美,同样走大卖场模式的苏宁处境也不乐观。2019 年到 2021 年,苏宁易购的营业收入同比增幅分别为 9.91%、-6.29%、-44.94%。短短三年的时间里,苏宁从此前的“战略性扩张”变成了如今的“急速性萎缩”。

据 2021 年苏宁易购财报显示,公司当年归母净亏损高达 432.6 亿元,这也让苏宁直接加冕“A股亏损王”的称号。2022 年 5 月,因持续经营能力不足,苏宁易购正式“带帽”,变为“ST 易购”,如今在二级市场上的股价更是惨不忍睹。

而去年以来,苏宁和国美一样先后历经被供应商追债、深陷破产传闻、不断变卖资产、大规模裁员等一系列事件。而旗下的苏宁易购集团股份有限公司在企查查上更是充斥着上千条的经营风险。

图源:企查查

对于黄光裕和张近东而言,二人在商场上斗了半辈子。但谁也没有想到的是,在自己 50 多岁时,双双被新兴的商业模式所抛弃。或许在滚滚的时代洪流面前,各位企业家们真的应该需要好好沉淀下来了,因为只有这样,才有可能让一家企业一直走下去。

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议