来源 wifi 新连接

作者董董

有那么一种陷阱,表面看起来光鲜亮丽,似乎很有说服力,但只有踩进去崴了脚的人,才知道有多疼。

这样的陷阱,连马化腾都没躲过去。

12 月 15 日,腾讯在线上召开内部员工大会,在这次会议上,马化腾坦言,腾讯经常会被市场份额和舆论的大势裹挟。

过去三年 CSIG 做了很多冲量的事情,追求做前端集成,追求大数字营收。“老有人问,你(腾讯云)的排名是多少?”马化腾表示。表面上的数字虽然好看,但其实,很多都是毛损毛亏的业务。

幸好,虽然踩了坑,但还来得及抽身。

在马化腾看来,做好产品,然后扮演被集成的角色,这才是腾讯要长期做的事情。

马化腾的有感而发,暴露出的问题,不过是行业中的冰山一角。

那些看似毫不起眼的小小数字,却能掀起可怕的飓风。

而如果这股风暴任其发展下去,那么,那些在行业中认真发展的企业,很有可能会因此蒙受无法估量的损失。

最近,小 wifi 注意到,在电子签行业中发生了一系列动荡,某些问题开始浮出水面。

1

行业苦“报告”久已

那些自相矛盾的数字背后

众所周知,数字,对于互联网公司来说,有着非常重要的意义。

当然,如果数字是正确的,那么,我们可以从它们身上获得正确的信息。

但如果这些数字出现偏差,那么,必然会引发一系列的问题。

这一次,引动电子签行业动荡的狂风,始于 IDC。

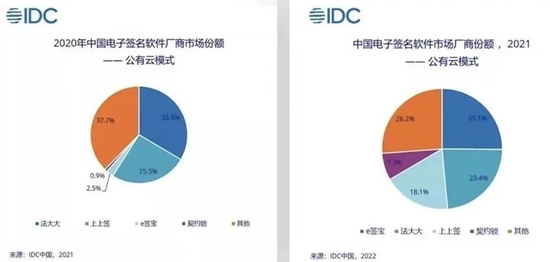

近日,作为全球 IT 行业分析机构中名声赫赫的国际数据公司 IDC,发布了《2021 年中国电子签名解决方案市场份额报告》。

报告显示中国电子签名公有云模式排名第一为e签宝,市占率为 25.1%,相比 IDC 发布的 2020 年中国电子签名报告中,e签宝公有云市场市占率 2.5%,市占率翻了 10 倍。

而报告显示的另外一个内容,更是让人震惊——e签宝的 2021 年公有云模式收入为 2020 年的 15 倍。

通过 IDC《2021 年中国电子签名解决方案市场份额报告》、《2020 年中国电子签名软件市场份额》两份报告,不难测算出:

(1)e签宝 2020 年总营收为 578 万美元/3,768 万元人民币(汇率:2020/12/31 6.5249),2021 年总收入为1,958 万美元/1.2 亿元人民币(汇率:2021/12/31 6.3757)。

(2)e签宝公有云收入在 2020 年为 84 万美元/548 万元人民币(汇率:2020/12/31 6.5249),2021 年为1,345 万美元/8,577 万元人民币(汇率:2021/12/31 6.3757)

对比 IDC 关于中国电子签名市场市场份额的两份报告,e签宝公有云的营收增长 =(1,345 - 84)/ 84 = 1501%,整整达到了 15 倍。

事实,真的如此吗?

根据 IDC《2020 年中国电子签名软件市场份额》测算,e签宝 2020 年的营收仅为 578 万美元,其中公有云收入更是仅仅只有 84 万美元。

e 签宝曾经宣称其在 2013 年全国最早踏入 SaaS 电子签约,整整 8 年时间过去,2020 年全年的公有云 SaaS 收入只有 84 万美元?

当然,如果只从 IDC 的数据来看,e签宝公有云收入在 2020 年的 84 万美元/548 万元人民币,到 2021 年的1,345 万美元/8,577 万元人民币,的确只能用飞跃来形容。

但令人困惑的是,根据之前e签宝对外报出的营收数据来看,这样的变化不但不能说是飞跃,相反,这简直就是断崖式下跌。

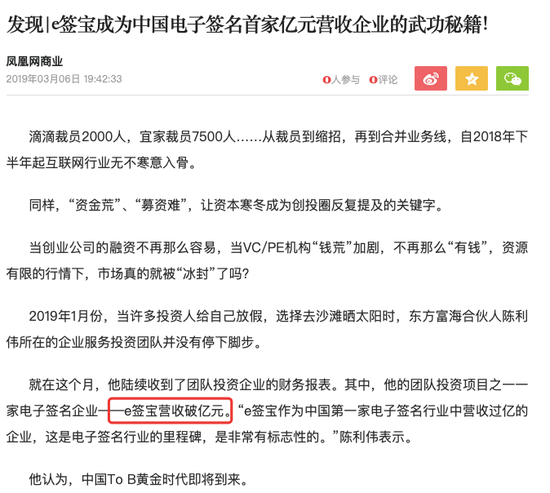

因为e签宝对外宣称 2018 年营收已经破亿。在 2019/1, e 签宝的投资人陈利伟分享“e签宝作为中国第一家电子签行业中营收过亿的企业。”

(有趣的是,还是据 IDC 报告显示,e签宝 2018 年营收数据为 280 万美金,折合仅 1968 万人民币左右。)

然而根据 IDC《2020 年中国电子签名软件市场份额》测算,即便在两年过去后的 2020 年,e签宝的年营收也仅为 578 万美元/3,768 万元人民币,依然离亿元相距甚远。

如此矛盾的数据真相到底是什么?到底谁在撒谎?投资人?IDC?还是e签宝?

此外,从人效角度来看,也有让人觉得不解的地方。

根据 IDC 报告计算,e签宝平均人效仅为 10 万元/人,如果只计算公有云的人效,则人效跌至 7 万元/人。

具有讽刺意味的是:e签宝的现有股东,靖亚资本的创始管理合伙人 Peter 曾在 2022/5 发公号文《Shrink to Win: SaaS 公司如何不倒在寒冬下,并赢在市场复苏前?》这篇文章给了创业者 6 点建议,文中第 2 点建议给出了一个人效指标“低于 50 万平均人效,立即优化团队且一次到位”。

不知道对于平均人效只有 10 万元人民币、公有云人效只有 7 万元人民币的e签宝,Peter 是如何看待的?

更加奇怪的是,标榜自己收入早已几个亿正在做上市辅导的e签宝不仅没有对这样抹黑他们的数字表达异议,反而在第一时间在自己公号上引用了 IDC 报告,高调宣布自己是行业第一名。

数字自己会说话,互相矛盾的数字摆在眼前,总有一方在撒谎,又或者是两方、甚至三方全都在撒谎。彼此给出矛盾的数字,三方关系却又表现得分外融洽。实在是叫人不解。

IDC 的报告之所以会引起行业内众多企业的反弹,其实也是因为“喜提”15 倍业绩增长的e签宝有类似的“前科”。

2021 年 5 月,《人力资源电子签约市场专题分析报告 2020》、《中国电子签约市场专题分析 2019》两份报告中关于“e签宝市场份额领先”的相关结论,实际数据仅仅来源于用户调研问卷。

经调查,当事人与e签宝存在合作关系和经济往来,违反了《反不正当竞争法》。相关的行政处罚,被公示在了国家企业信用信息公示系统。

而在同一时期,由不同的行业评测机构做出的调查报告,得出完全不同的结论,这样的事情,几乎已经见怪不怪。

2

摈弃虚假数字虚荣

多方协力驱动行业健康向前

在发生 IDC 报告疑云问题之后,不禁让人思考,为什么全球著名的 IDC,也会陷入报告造假的风波?

但如果我们站在更高的位置去看当下出现的这个问题的话,也许能从不同的角度,找到事件背后到底站了哪些角色。

首当其冲的,第一个角色,必然是作为供应商、服务商的企业。

一些厂商为了争取更高的行业评价,获取更高的行业地位,通过付费报告、测评,在报告里得到漂亮的数据,从而自觉拥有了更多的竞争力。

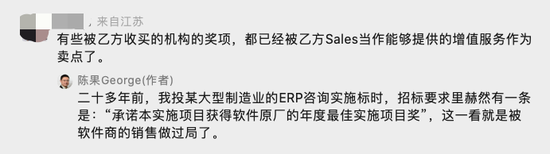

知名咨询顾问陈果近期发布文章《IT 行业腐败有没有靠谱的行业研究机构》,对这类现象深恶痛绝,众多行业从业者也纷纷在评论区“吐槽”,比如在项目竞争时,有些乙方竟然收买机构奖项。

即使腾讯这么大的企业,一如马化腾所言,“腾讯经常会被市场份额和舆论的大势裹挟”,不得不妥协。

第二个角色,就是需要寻找服务商的客户。

正如开始的时候马化腾自证为什么要妥协的原因,就在于很多时候,客户作为甲方来说,选择合作方的时候报告中的排名会影响他们的决定。

因为企业对于供应商所处行业无法短时间内深入了解。这个时候,依赖所谓具有公信力的行业评测机构出具的报告,来选择排名靠前的合作方,的确是一个捷径。

但正因为如此,客户往往成为了被围猎的对象,不知不觉走入了厂商和机构的“报告圈套”。

第三个角色,必然是出具报告的行业测评机构。

站在行业测评机构的角度来说,他们也是盈利机构。但是,获取利益的途径和方式也分多种。

比如,定位中立,作为行业意见领袖,看中自身权威性的机构,大部分采取的是向 IT 购买方收费的方式盈利。也就是以报告订阅、咨询服务等方式,来获取报酬。他们发布的报告相对来说可信度较高,他们也依赖中立、可靠的报告,来进一步确立自身的行业地位,谋取更多市场价值。

而在买方付费的模式下,报告质量和可信度都需要打个大大的问号。正如陈果所言:“不仅厂商的市场营销部门操纵、围猎评测机构是个普遍现象,买方的低水平也拉低了市场研究的总体水平。”

如果从这一角度去理解 IDC 报告风波的话,多少会让人对于它的行业大佬、领军者、权威中立的形象产生动摇。

无论是哪种情况,无论是什么原因,那些自相矛盾的数字,得出的存在疑点的结论,都有可能使得一些企业因此获得不公正的评价。

而这些评价,也许会在企业融资、获取重要客户等重大事件上,造成不可估量的损失。

所以,不可忽视的,就是第四个角色,资本。

SaaS 行业专家王戴明在《马化腾的内部讲话,说出了中国 SaaS 最大的弊病》分析到:“在中国 SaaS 行业仍然到处充斥着‘To VC’、‘无底线竞争’、‘数据造假’等现象。究其原因,我想正是马化腾说的‘被市场份额所裹挟’了。

比如,资本市场第一关注的不是 SaaS 公司的产品和服务质量,而是关注其销售收入、增长速度,结果就‘逼迫’创业者们在产品还不够完善、没有建立起客户粘性的情况下,急于跑马圈地,用大量资金‘烧钱换市场’,最后一点意义都没有。

这种急功近利的打法,不仅耽误了中国B端产品的成长,还客观上促成了 SaaS 行业的相互抄袭和恶性竞争,可谓中国 SaaS 目前最大的弊病。”

一个小小的数字,就像一个线头,扯出了背后四个角色的衣角。

幸好,哪怕在这样的浑水里,也有像马化腾这样有着清醒认识的企业领军者。当他一针见血地点出产品才是竞争力最重要的部分,更是给那些沉迷于数字“虚荣”的企业来了一记当头棒喝。他们最终会明白,只有产品才是企业立足行业核心和底气,是最终的竞争力的体现,也是决定企业未来发展的根本因素。

作为客户来说,单纯以调查报告等数字来选择合作方,很容易踏入陷阱,成为为可信度存疑的报告的最终买单者。所以只要多花些时间,通过多渠道去深入了解自家感兴趣的合作方,清楚对方的真实行业实力,才可能避免踩坑。

至于行业评测机构来说,尽量站在中立的角度上,从客观的角度、认真严谨地完成调查,提供真实可靠的数据,这才是正途。如果以消磨自身的行业信誉为代价,最终沦为不可信的对照组,相信,这也并非是各家行业评测机构对自身发展的期望。

而资本方,少一点急功近利,不再单纯“唯市场规模论”,这样,才更能找到优秀的、有潜力的企业,扶植整个行业健康有序地发展。

曾子曰:“吾日三省吾身。”

中国古人的智慧早已说明,只有对自身对行业有着清醒的认识,才有可能获得最后的成功。

数字构建的虚假繁荣,如同迷雾森林,那些身在局中的企业,很难不被其影响。

但假的始终是假的,李鬼终究成不了李逵。

马克·吐温说:“迟来的真相,就像突然击中头部的马蹄铁,哎,痛啊!”

那些始终不愿醒来的、装睡的人们,却没有看见,那脑袋上明晃晃的大包,早已说明了一切!