文 张冉冉 赫晋一

编辑付晓玲曹宾玲 Reno

数据支持洞见数据研究院

一向傲娇的特斯拉,正坐实“价格屠夫”称号。

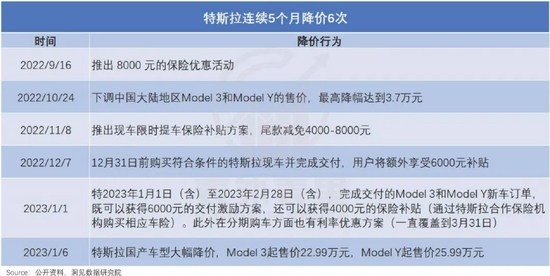

1 月 6 日,特斯拉中国官网披露,Model 3 起售价下调至 22.99 万、Model Y 下调至 25.99 万元,创下历史最低。

大幅“降价”的背后,与销售压力有关。

可以看到,上个月特斯拉中国区交付量,同比和环比双双呈现负增长。与之相反,比亚迪们都是正增长。

而这一个情况五天前已经上演过一次,开年第一天特斯拉就启动了“降价抢单”——规定时间内,完成交付的 Model 3 和 Model Y 新车订单,既可获得 6000 元的激励交付方案,还可获得 4000 元的保险补贴等。

但就市场反馈看,信心拉动不足。高盛、摩根士丹利等券商分析师纷纷下调了特斯拉的目标股价。有机构表示,华尔街的顾虑在于特斯拉在中国市场的增长前景。

这是有逻辑支撑的,2022 年下半年特斯拉四次降价,以提振中国市场需求,但结果上述说过,12 月销量同比负增长。

也就是说,对特斯拉而言,降价促销刺激不了需求。

据海外分析师 Troy Teslike 追踪的数据,截至 2022 年 12 月 15 日,中国区的储备订单量下降至0。

但特斯拉的产能已经大规模释放,这就意味着其很可能迎来“库存危机”。

而可以看到,历年来消费品行业投资中,一旦企业出现库存问题的苗头,投资人争相跑路。

特斯拉 8 月以来的股价持续下跌,也是类似的情况——在投资人眼里,好好的一个赛道成长股,变成了周期消费股。

如此来看,特斯拉提振市场信心的关键矛盾还在需求弹性上。

去年下半年以来,马斯克多次在公开场合将各个区域需求不足的原因,都“甩锅”给宏观经济。比如,对美国市场的归因是:美联储加息加大了人们购车困难。

那么,事实真相真的是这样吗?就我们的分析来看,相比宏观,对应价格带渗透率、消费者预期关联度等,对需求的影响很大。

消费审美变了,降价魔法失灵

特斯拉的降价魔法,是最近才失灵的。

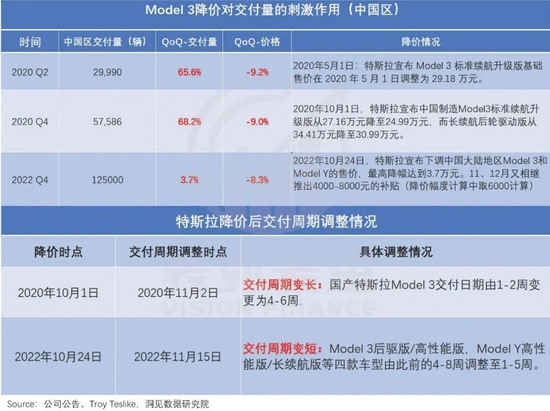

2020 年的几次降价,对销量的刺激作用都很明显,交付量和交付周期双双增长。但进入 2022 年,效果大大减弱。

备注:2020 年 10 月和 2022 年 10 月,特斯拉均有产能释放,不存在产能瓶颈情况,对交付量影响弱,因此这里将产能判定为次要因子。

这种降价刺激效应越来越弱的情况,在很多行业都曾发生过。

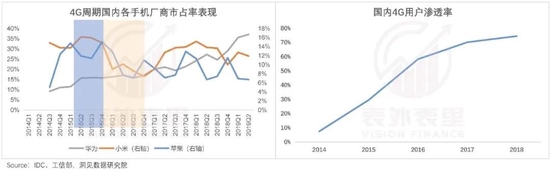

2015 年,4G 尚处于高速渗透阶段,数据显示,小米当年的平均售价同比降低 11 美元后,市场份额从5% 迅速攀升至 14.7%。

然而,短短一年后,形势大反转,2016 年小米 5 半年降价 20%,结果并没有刺激销量提升,整体出货量同比下跌了 36%。

与此同时,小米的市场份额在 2016Q4 下跌至 7.4%;而发力中高端的华为,市场份额则很快逆袭至 2016Q2 的 17.2%。

这背后反映的是,随着国内 4G 渗透率提升至 40%,行业关键驱动要素从价格转变成以兴趣和喜好为主导,消费者对性能、外观、质感、创新的追求不断提升。

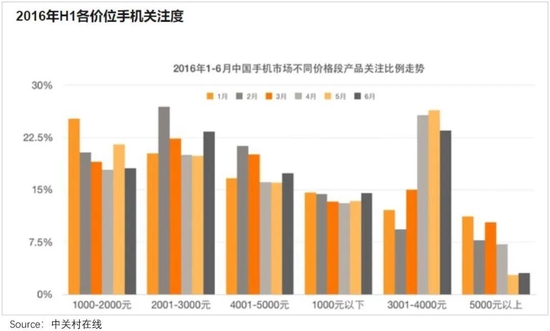

如下图,2016 上半年,2000 元及以下手机的关注度逐渐下降,而能彰显个性和身份的 2000—4000 元的中高端机型愈发受青睐。

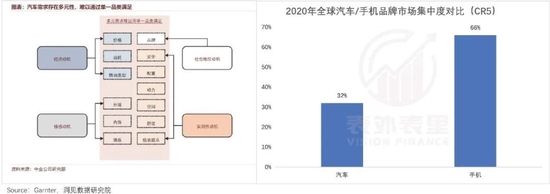

相比于手机,汽车消费者的需求“颗粒度”更细,从价格、油耗到外观、内饰,组合方案无穷多,差异化属性更强,市场集中度也更低:手机 CR5 近 70%,而汽车市场 CR5 略超 30%。

如此一来,单一的产品很难满足消费者多样的需求,我们在《新旧势力再洗牌,蔚小理被打回原形?》一文中论述过,汽车渗透率不断提高后,福特仍然延续低价策略,T型车几乎没有重大变化,而通用汽车通过研发创新以及不断地改款提升产品价值,实现了逆袭。

可以看到,1923 年以前,福特降价对销量刺激作用较为明显,之后降价逐渐失效,1926 年福特宣布T型车大减价,但仍然止不住销量断崖式下跌。

也就是说,降价不能永远刺激销量,随着渗透率的提升和竞品的增多,消费者审美会发生转变,倾向于买产品力更好的产品。

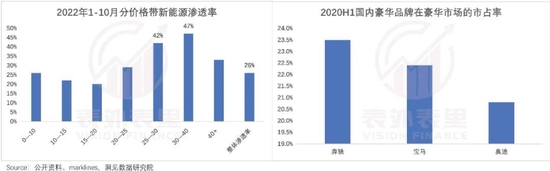

回到特斯拉,对比 2020 和 2022 两个时点的渗透率情况可以看到,国内新能源车渗透率已从 2020 年的 5.8% 大幅提升至 2022 年1-10 月的 24.7%,特斯拉所在的 25-40 万价格区间则超过 40%。

而特斯拉在该价格区间的市场份额达 27.9%(2022 年1-10 月),接近天花板——对比 BBA 在中国豪华车市场的份额来看,在新能源快速渗透之前的 2020H1,三家均没有超过 30%。

在价格带渗透率和自身市占率都趋于饱和的情况下,特斯拉降价效果边际递减,就不难理解了。

此次降价后,特斯拉主动滑到了 20-25 万价格区间,渗透率比之前的价格带低很多。不过,价格向下覆盖可以解决燃眉之急,但产品力止步不前,也会有隐忧。

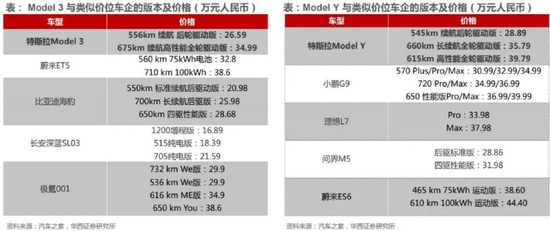

比如,2022 年以前,特斯拉 Model 3/Y 竞品较少,比当时蔚来和理想的车型更具有价格优势,但 2022 年下半年以来,比亚迪海豹、蔚来 ET5、长安深蓝 SL03、理想 L7 等价格相当甚至更低的车型不断冒出,给特斯拉带来了直接冲击,消解了其价格优势。

不仅竞品多,内卷还很严重,同行们堆起料来毫不手软,Model 3 / Y 的“毛坯风格”被喷情有可原。

并且,Model 3/Y推出至今未改款换代,Model 3 更是 6 年如一日,仅通过 OTA 的方式对产品软件进行升级,内饰配置和乘坐舒适度没有改善。

这多少有些匪夷所思,要知道,一般燃油车3-4 年就会中期改款,6-7 年换代,更别说是更新换代明显加快的新能源汽车。

倘若特斯拉维持现状,就算降到更低的价格区间,在后浪不断涌现的情况下,恐怕也很难持续抓住消费者的心。

这在数据上已有验证,可以看到,推出时间更晚的 Model Y,降价刺激效果好于 Model 3。

综合来看,当前的行业渗透率和竞争环境都变了,消费者的审美也升级了,但特斯拉除了降价,还是从前的老样子,竞争力自然大打折扣。

特斯拉也意识到了这个问题,管理层在 2022Q3 电话会议中提到:重新设计后的 Model3 预计将在 2023 年第三季度在上海工厂投产。

新款还需耐心等待,但降价的副作用,已经摆在眼前。

预判厂商的预判,谁要做那个买贵了的“冤大头”!

“我今年 9 月,只等了一个多月就提到车了,不像很多人等了大半年。当时还沾沾自喜地以为自己赚到了,没想到是站在了高岗上。”

最新降价消息发出后,一位特斯拉车主,在雪球上吐槽道。无数刚提车的“韭菜”涌进评论区现身说法,痛斥特斯拉的“价格屠夫”行为。

与买车者的群情愤懑相比,围观者的心情也相当复杂,一边庆幸没有下场,一边又有着这样的担忧:杀疯的特斯拉,会不会越来越卷?

某种角度来说,这种担忧,多少是有道理的。

毕竟,就竞争方面可以看到,在海外市场上,电动车品牌菲斯克去年推出的海洋 SUV sport 版本,售价做到比特斯拉偏向大众消费的 Model 3 便宜近 1 万美元,动摇 Model 3 最便宜、最优质的电动汽车地位。

如此一来,对美国的价格敏感性用户而言,Model 3 将不再是最迷人的那个仔。

在选择层面这已有印证,据菲斯克 2022Q3 报告,海洋 SUV 预定量已经超过 6.3 万辆,其中 sport 版本在美国已经售罄。

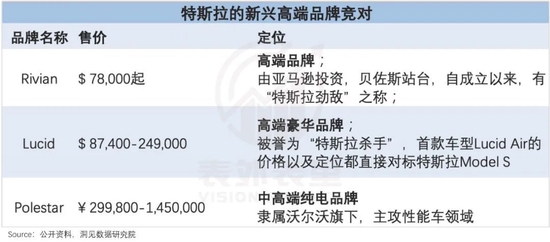

高端市场领域,也是一样的情况。如下图,近几年,市场涌现出了 Rivian、Lucid、Polestar 等众多高价品牌。

这已然让特斯拉在高端消费上陷入被动,更严峻的是,由于屡次降价,特斯拉靠早期 Model S 建立起的高端品牌定位,正逐渐被消解。

AutoPacific 数据显示,特斯拉的品牌效应是其销量位居榜首的重要原因。而 2021 年,潜在电动汽车购买者在行业竞争下优先考虑购入特斯拉品牌的比例为 58%,2022 年这个比例降到了 53%。需求分流可见一斑。

相比海外供给变得丰富,对特斯拉潜在购买者的冲击,国内市场的竞争情况更是“卷”到极致。

《蔚小理们进入“饥饿游戏”》一文论述过,产能集中释放下,新能源行业的供需矛盾出现转向——从供不应求、订单爆表的状况,逐渐转变为产能过剩、价格竞争的“勇敢者游戏”。

如此大环境背景下,能涨价的只有那些订单富人,如比亚迪,而此时的特斯拉没有这个资格。

特斯拉显然深知这一点,12 月 22 日的一个分享会上,马斯克直言:为了保持需求不变,将不得不降低汽车的价格;而如果想增加需求,就必须进一步降低汽车的价格。

不过,这看似是无奈之下的妥协之举,实际上相比其他车企,特斯拉在业绩上损失有限。

一方面,得益于早期的投入和构建,特斯拉在供应链方面,整体实现“降本增效”,轻装上阵。

-

特斯“自主设计+垂直采购体系”的产业链,重现 10 年前 iphone4 对国内整个手机产业链升级。

-

供应商们围厂而建,构成了上海工厂可以及时响应的“4 小时朋友圈”。

-

关键原材料上,特斯拉拥有锂矿供应商的定价权。

大摩去年发布的报告显示,供应链效率上,特斯拉领先竞争对手 5 到 10 年。

这使得特斯拉有着相比同行更好的利润表现,也意味着其继续降价,有着足够冗余。

另一方面,新能源汽车的关键部件电池的原材料锂价,结束了两年的上涨趋势,出现降价拐点,这从成本端给车企降价留下了空间。

总的来说,海内外供需关系转向,竞争局势加剧,催化特斯拉对降价的迫切性,而相比同行更优的利润表现叠加原材料降价拐点信号,也让特斯拉有降价的空间基础。

从经营角度出发,这是正常的调整操作,然而在消费者看来,这样的降价预期,多少让人难以接受,毕竟大多数人都不想成为“那个买贵了的冤大头”。

这种心理状态,更完整的解释是:越涨越买,越跌越不买。

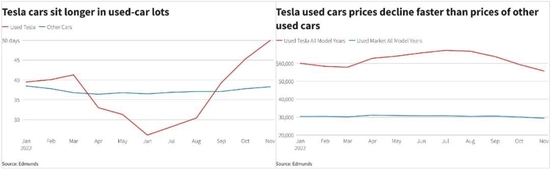

因应到特斯拉上,此前供给紧俏,一度出现 Model 3 的二手车价格高过新车,如此价格倒挂又进一步助推需求高涨,出现了“追涨”现象:消费者生怕下手晚了就买不到了,或者更贵了。

而随着新车供给充裕叠加屡次降价,二手车价格更是一路走低,潜在消费者在下单上,反而变得谨慎。

这类比来说,就像大家预期到双 11 时,买东西的价格会更便宜,就会在前面一段时间压制或搁浅购物计划,等双十一降价再买。

特斯拉的潜在消费者也是一样,当对产品未来价格趋势有一定预判,在面对厂商的降价措施时,消费者“冲动购物”的概率降低,“再等等”的概率提高,出现持币待购的现象。

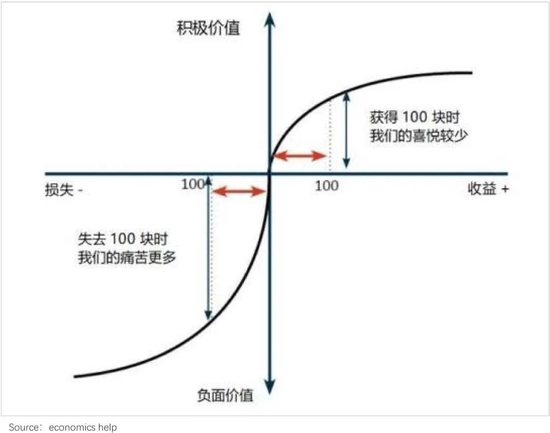

说白了,就是“厌恶损失”,害怕买贵了的心理,摁住了潜在消费者想要下单的手。

毕竟,面对同样数量的收益和损失时,人们更在意失去的东西、更厌烦失去的感觉——数据显示,损失所带来的负效用,是等量收益所带来的正效用的 2.5 倍。

2022Q3 电话会议上,马斯克表示,正在研发的新车型成本只有 Model 3 的一半。这预示着即将推出的新车型,售价将更便宜。

而这或将成为下一波降价的催化剂——当一款新产品推出之际,就是一些老车型降价之时。

持续不断的降价信号释放之下,消费者的需求压缩可想而知。而这对特斯拉来说,有着“打折越狠,可能卖得越少”的风险。

小结

“我们正处于经济衰退,这意味着,任何可酌情考虑的需求,特别是很贵的消费需求,将会降低。”

近半年来,马斯克多次在公开场合将特斯拉需求不振“甩锅”给大环境,并表示降价是为了抵御经济衰退。

不可否认,宏观环境的影响确实存在,但显然不是事情全部的真相。

可以看到,类似条件下,同行们依然保持了销量正增长,甚至还能涨价——比亚迪、长安深蓝等多家国产新能源近期宣布涨价 0.2-0.9 万元不等。

归根结底,是特定价格带渗透趋于饱和的背景下,降价所带来的刺激效果逐渐衰减;另一方面,在降价上“预判厂商的预判”,消费者会更倾向于持币待购,与特斯拉降价提量的初衷相悖。

至于需求何时出现反转,就要看特斯拉的动作与魄力了。