文/王慧莹

编辑/周晓奇

“铁饭碗”越来越香,“考公人”的独木桥也越来越拥挤。

1 月 9 日,延期一个多月后,2023 年国考拉开了帷幕。今年国考报名人数达到了 259.77 万人,是近十年来报名人数最多的一次。按着目前拟定的招聘计划,最终会有 3.7 万人成功“上岸”。

千军万马争抢着奔向“宇宙尽头”,公考教育赛道也异常热闹。

就在国考首日,非学历职业教育平台粉笔科技敲响了上市的金锣,粉笔在港交所正式挂牌,成为“互联网职教第一股”。此次 IPO 发行价为 9.9 港元/股,开盘后,粉笔股价一路上涨。截至当日收盘,股价上涨 12.12% 至 11.1 港元/股,市值 232.8 亿港元。

在公考培训赛道,粉笔是后来者。

前有上市公司中公教育占据市场第一的份额,后有老牌公考培训机构华图教育,绕过这两座大山,粉笔发力线上渠道,异军突起。

除了“老本行”公考培训,粉笔还将触角伸向了更多的职业培训赛道。

粉笔在招股书中表示,公司已将课程服务扩展至非学历职业教育培训市场之外,以进一步扩大用户基础及利用交叉销售机会。同时,粉笔打算开发需求高且增长潜力大的职业技能培训课程,如在线 IT 培训、线下烹饪课程等。

上市意味着粉笔会在二级市场寻找到更多融资机会,但职业教育也已经是一片红海,想要从虎口中夺食,也给粉笔带来了新的挑战。

公考市场的红利,粉笔赶上了

1 月 9 日,2023 国考大幕拉起,在这个时间点,粉笔成功登陆港股。

近几年公考市场异常火热,报名人数逐年增加,在努力“上岸”的过程中,公考教育机构几乎是考生们的必选项。

根据弗若斯特沙利文报告,中国的职业教育培训行业的市场规模以收入计算,从 2016 年的人民币 5167 亿元增加到 2021 年的人民币 7811 亿元,复合年均增长率为 8.6%,预计截至 2026 年会达到人民币 10979 亿元。

庞大的需求催生了成人职业培训赛道的火热。面对千亿市场,新老玩家都在试图分得一杯羹。

过去 20 年,中公教育和华图教育是公考领域的两大巨头,前者 2019 年率先登陆A股,后者也多次冲击 IPO。2015 年,粉笔从线上市场崛起,通过降低考公领域的上课门槛和客单价,成为后起之秀。

这期间,腰果公考、笔航公考、格燃教育、纵横公考等玩家都曾涌入公考市场,在一轮轮洗牌过后,最终形成了中公教育、华图教育、粉笔科技三足鼎立的局面,这三者也被外界称为“公考三巨头”。

这其中,粉笔通过擅长的互联网打法,吸引了一大批用户。根据弗若斯特沙利文报告,按 2021 年的付费人次计,粉笔有 980 万付费人次。

成立的过程中,粉笔获得了资本的青睐。据公开的一轮融资显示,不乏腾讯、IDG、高瓴、经纬、华兴、CMC 资本、CPE 源峰等知名机构。

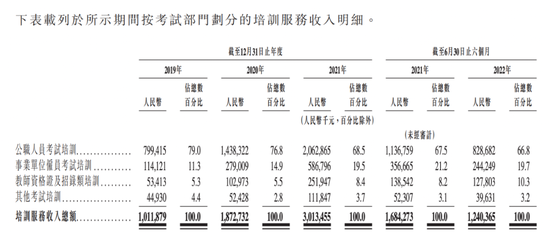

从粉笔的业务上来看,公考培训是近几年粉笔职业培训业务营收的“顶梁柱”。据招股书显示,2020 年公考收入超过事业单位、教资、财会考试等收入的总和,占到培训服务类收入的 76.8%。

图源粉笔招股书

弗若斯特沙利文数据显示,2021 年,在总规模达到千亿元的中国职业考试培训市场,粉笔以 4.3% 的市场份额排名第二。

这样的成绩对于粉笔来说还不错。不过,想要成为考生眼中的“公考神器”,并不容易。

正如粉笔在招股书中提到,来自竞争对方方面的压力,可能会因定价压力并损失市场份额;持续亏损带来的流动资金风险压力;过多退款或潜在退款争议对公司在经营业绩、财务状况及声誉方面造成负面影响等等。

参考行业其他玩家的例子,中公教育 2022 年上半年营收下滑超 5 成,净亏损 8.91 亿元;试图借壳登陆A股的华图教育,已经有两年未传出消息。

多项数据都在表明,赶上了互联网和公考的两个市场红利,粉笔已经成为公考市场上不容忽视的玩家。在行业规模不断扩大的情况下,竞争也会随之增大,粉笔必须提前备好粮草。

粉笔还想抢 IT 和烹饪培训的蛋糕

公考市场固然火热,但竞争也很激烈。

一个大前提是,区别于其他教育培训赛道,公考培训行业集中度很高,头部效应显著。

比如,公考没有官方教材,考生自主备考难度大,谁抢到了先机便能占领市场。早期,华图、中公注重教研,研发自有教材逐渐完善了公考教材体系。随后,华图、中公两家机构就分别占据公考培训市场 15% 和 33% 的份额。

另一方面,公考培训科目标准化程度高,易于复制扩张,加之疫情和政策影响,即便是中公、华图也免不了亏损。

反映到粉笔身上,虽然粉笔找到了自己的生存之道,但想要长期占据市场,必须要探索多元化业务。

趁着此次上市的契机,粉笔在招股书中表示,其计划将募集资金全额的 52% 用于丰富课程内容和扩大学员群体:“将进一步扩大课程覆盖面,计划开发优质课程”。

值得关注的是,粉笔打算开发需求高且增长潜力大的职业技能培训课程,包括在线 IT 课程和线下烹饪艺术课程。

很明显,尽管都属于职业技术培训范畴,但 IT 培训和烹饪课程是粉笔从未触及过的新方向,粉笔能抢到多少蛋糕,还是个未知数。

就 IT 培训而言,这是个正在增长的市场。受下游 IT 行业快速发展,IT 技术变革加快,专业化的 IT 人才市场需求旺盛的带动,据天风证券估计,2023 年我国成人 IT 培训的市场价值有望达 680 亿元。

需求之下,国内 IT 职业技术培训的玩家有不在少数。既有上市公司传智教育、达内教育,也有千锋教育、北大青鸟等机构。新的机构也在不断涌现,去年 9 月,IT 职业教育平台奈学教育完成 5000 万元 A1 轮融资。同年 12 月,IT 技术职业化提升平台 Leetcode 获近千万美元A轮投资。

资本和玩家都在涌入,粉笔计划于 2023 年及 2024 年招聘约 45 名雇员,负责在线 IT 培训服务相关课程交付、运营支持和销售及营销,并表示将以审慎的方式推出上述职业技能培训课程。

粉笔认为,IT 培训与招录类考试培训具有相同的学员群,二者均面向具有高等教育背景,并渴望达到白领水平的薪酬及社会地位的成年学员。粉笔认为可以复用既有用户群,获得交叉销售机会。

另一个值得注意的是,粉笔打算进入的烹饪艺术课程市场。

民以食为天。据弗若斯特沙利文报告,人均食品消费支出不断增加,外出就餐文化及快节奏生活方式日渐流行,菜式、风味及服务模式的各种升级,以及烹饪技术和餐厅管理的发展,均带动了餐饮业的蓬勃发展,从而增加对烹饪艺术专业人士的需求。

目前,我国烹饪培训行业前三企业分别为新东方烹饪、顶正新餐饮和王森学校,新东方烹饪占领了绝大多数市场。

粉笔目前预计在长三角地区、珠三角地区或四川盆地的一二线城市建立两个营运中心,并在租赁物业设立教室,配备适当的设施和设备,以提供线下烹饪艺术培训课程。

共同的特点是,IT 技术培训和烹饪技术培训都属于需求多、供给少的行业,未来,在政策支持及薪资的吸引下,人才的缺口或许可以助力粉笔走向多元化的道路。

事实上,粉笔的多元化探索早在 2018 年就开始了。

比如,为了吸引大学生这一职业考试课程的潜在群体,粉笔于 2018 年 6 月推出大学英语四六级考试培训课程;2020 年,粉笔还推出了考研课程,涵盖众多专业科目。

只是,从营收占比上看,除了三大核心业务,粉笔其他培训课程的占比还不到5%,这也意味着,粉笔的多元化还处于初级阶段。

总体来看,随着高等毕业生越来越多,大学生和成人都在通过各种职业考试培训来提高竞争力和就业机会,职业考试培训行业的增长速度也变得更快,粉笔多元化职业培训的探索不失为一种正确的选择。

粉笔“钱景”如何?

在外界关注粉笔的新动态之余,粉笔成功上市,也将其近几年的真实状况摆在了公众面前。

从整体收入上看,粉笔的表现还算不错。

招股书显示,2019 年粉笔收入人民币 11.60 亿元,2020 年增长 83.7% 至 21.32 亿元,2021 年增长 60.8% 至 34.28 亿元,2022 上半年,粉笔收入 14.51 亿元。

其中,在线培训、线下培训、教材及辅导教材的销售,是粉笔的三大核心收入来源。

一个突出的特点是,与中公、华图不同,互联网基因是刻在粉笔骨子里的。粉笔科技极为重视线上渠道。招股书显示,截至 2022 年 6 月底,在线培训的营收达 7.17 亿元,占比为 49.4%,线下培训营收达 5.24 亿元,占比为 36.1%。

但职业培训线上天花板有限,想要获得更多用户和学员,尤其是抢夺中公、华图的市场,粉笔教育不能没有线下市场。因此,2019 年粉笔制定了一个进军线下的重要公司战略。

不过,因为 2020 年疫情的爆发,粉笔线下业务被按下暂停键。

不同于线上业务,线下市场的门店租金、门店管理、教师培训体系等,对于没有线下基因的粉笔来说,都是新的挑战,但这并没有阻止粉笔的脚步。

粉笔于 2020 年 5 月份大范围推出线下培训,以调节学员多样化的学习习惯,扩展公司的目标市场及服务更广泛的学员群体。

截至 2022 年 6 月 30 日,粉笔有累计超过 190 万线下付费人次,同时建立了广泛的当地营运中心线下网络,覆盖中国 31 个省、自治区及直辖市的 220 多个城市。

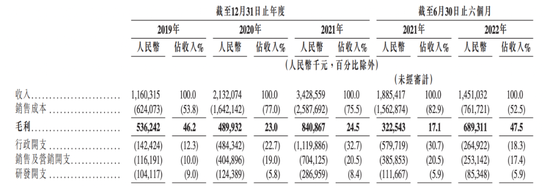

值得一提的是,无论是线上还是线下,粉笔的毛利率水平均有所增加。

招股书显示,在 2021 年上半年到 2022 年上半年这一周期,其线上培训服务毛利率由同时在线培训服务的毛利率也由 41.8% 增至 60.3% ;同期,线下培训服务毛利率由 1.9% 增至 36.3%。

整体上,同期,公司毛利率由 3.2 亿元增至 6.9 亿元,而相应的毛利率则由 17.1% 增加至 47.5%。

图源粉笔招股书

对此,粉笔表示,毛利率水平的提升是由于优化线下培训雇员结构并调整线下覆盖规模,因此运营效率及盈利能力有所增加。

此外,在学员层面,粉笔已经探索出从线上过渡到线下的破局之路。招股书显示,2021 年,所有线下课程付费学员中约 67.5% 是从公司在线产品之前的付费学员转化而来。

这意味着,粉笔在互联网渠道积攒的师资、教材、题库优势正在逐渐往线下渠道转移,为线下吸引更多学员付费上课。

正如上文提到,除了公考、事业单位培训、教资及教招培训三大核心培训业务外,粉笔已将课程服务扩展至非学历职业教育培训市场之外,以进一步扩大用户基础及利用交叉销售机会。

回想 2022 年最后一天,粉笔创始人张小龙在个人微博账号“张滚龙在熬鸡汤”中展望,“我的 2022 年是这辈子最难过、最难忘记的一年,年初生了一个娃,年中公司扭亏为盈,年底搞完上市,好像一切都那么完美”。

上市对于粉笔来说只是一个新的开始,接下来粉笔还要增强自己的综合实力,才能在激烈的市场里继续前进。