作者 Ironside Research

编译 美股研究社

01

介绍

让我们从一个没有争议的声明开始:世界上很少有股票像特斯拉(NASDAQ:TSLA)那样两极分化。这家由埃隆·马斯克创立的电动汽车制造商似乎吸引了公司内外的极端人士。你不用走很远就能找到埃隆·马斯克的超级粉丝,他们狂热地谈论特斯拉股票将如何很快恢复其重返月球的旅程,或者是埃隆·马斯克的仇恨者,他们预测特斯拉的股票将很快被遗忘。

然而,在吃了多年的乌鸦后,熊市终于迎来了他们的一天。埃隆-马斯克已经收购了 Twitter,并抛售了数十亿美元的特斯拉股票以资助这项交易。长期投资者感到愤怒的是,没有马斯克,特斯拉似乎是一艘无舵的船。

在一片悲伤的 APE 和破碎的 MEME 股票中,2022 年向我们证明了特斯拉的股票可以回到现实。

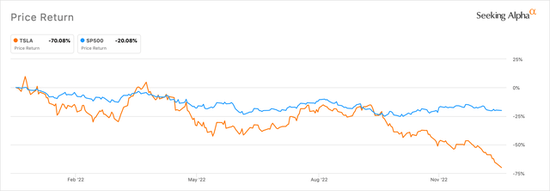

Tesla YTD Performance (Seeking Alpha)

特斯拉在 2022 年的回报率约为-70%,而标准普尔 500 指数(SP500)的跌幅接近-20%。今天,该股的交易价格在 113 美元左右,在互联网上的留言板上,人们要么是欢欣鼓舞,要么是垂头丧气。

无论你对特斯拉持何种立场,记住特斯拉和其他股票一样,它目前不断下跌的价格让我们有机会站在后面,对它进行评估。事实上,特斯拉还会跌多少?现在是投资的好时机吗?我们认为,要回答这个问题,我们需要将特斯拉与其在美国的两个主要竞争对手——福特(NYSE:F)和通用汽车(NYSE:GM)——进行比较。

这种评估特斯拉的方法在过去并非没有争议——看空者坚持认为这是绝对必要的做法,而看多者则认为特斯拉不应该——也不可能——与老牌汽车制造商相提并论。在某种意义上,前几年的多头是正确的。当特斯拉的估值达到天文数字时,将特斯拉与通用汽车和福特进行比较几乎是没有用的。但今天,我们认为,这种比较对于确定该股可能跌多远非常有用。

02

收入

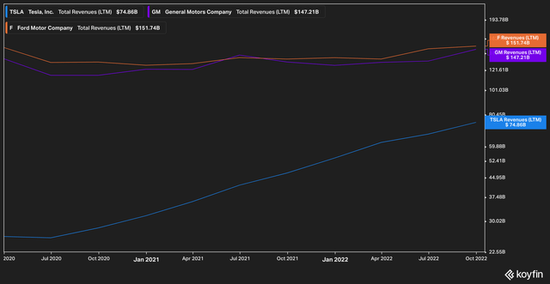

TSLA, GM, F Revenues (Koyfin)

我们将从收入的基本回顾开始,因为销售是任何业务的基石。特斯拉的 LTM 收入约为 740 亿美元,而通用汽车为 1470 亿美元,福特为 1510 亿美元。

特斯拉的销量大约是通用和福特的一半,这一事实从来没有困扰过看好特斯拉的人——他们指出,特斯拉的收入增长无人能敌。

这在历史上一直是事实,但随着特斯拉面临新车和二手车销售需求的下降,这种指数级增长很难持续下去。

更糟糕的是,随着其他汽车制造商推出越来越受欢迎的电动汽车,消费者不再像过去那样渴望特斯拉的汽车。更令人担忧的是,特斯拉的核心客户——半富裕的买家——开始把埃隆·马斯克(Elon Musk)的个人冒险行为投射到这个品牌上。

此外,在某种程度上,2023 年的美国经济衰退似乎不可避免,情况似乎更加令人担忧。不难想象,国内经济衰退对汽车制造商不利。委婉地说,这对特斯拉及其近期未来收入来说是个坏消息。所有这些都应该给相信特斯拉能够实现其高收入增长目标的人敲响警钟。

03

销售价格

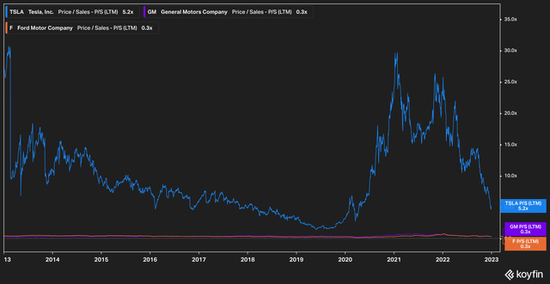

TSLA, GM, F Price to Sales (Koyfin)

单靠收入只能让你走这么远,所以让我们来看看价格与销售的比较。我们喜欢这个指标作为一个起点,因为它排除了许多可能混淆其他指标的噪音。

像基于股票的薪酬(“SBC”)和会计噱头等事情很快就会让一个有用的指标变得毫无意义,但原始的销售与价格之比给了我们一个有趣的、不受玷污的观点。它还为我们提供了一个窗口,让我们了解投资者如何看待一家公司的收入质量。

回顾 10 年前,通用汽车和福特的股价基本保持不变,以过去 12 个月(TTM)为基准,两家公司的市销比都在 0.3 倍左右。我们认为,这意味着投资者一直认为通用汽车和福特的收益是稳定的,而且是相对稳定的。

然而,特斯拉的市销比却描绘了一幅截然不同的图景。经过令人眼花缭乱的高点和快速下跌,目前市场对特斯拉股价的估值约为 5 倍市盈率。看多特斯拉的人会指出,特斯拉的股价和随后的估值已经下跌了这么多——它还能跌多少?

但对这张图表(以及我们自己的图表)的悲观解读只能得出这样的结论:与竞争对手相比,特斯拉的股价仍然被高估了。在特斯拉客户和评测者的不满声中,竞争对手也在以惊人的速度生产与之竞争的电动汽车。

另一种从市盈率角度解读特斯拉估值下跌的方式是,市场参与者不再完全相信埃隆·马斯克(Elon Musk)的每一点炒作。从尚未交付的网络卡车,到人工智能机器人,再到特斯拉半挂车(已经交付,但未来高度不确定),投资者似乎在告诉特斯拉——以及马斯克——钱才是万能的。

因此,我们偏爱使用 TTM 度量而不是下一个 12 个月(NTM)度量的原因。任何人都可以说,他们的公司将在未来 12 个月产生惊人的收入。事实上,大多数证券分析完全基于对未来收益的预测。

但我们发现,特斯拉的预测和估计——不仅是该公司的预测,还有分析师的预测——过于乐观,近乎异想天开。我们并不孤单。做空者和特斯拉的批评者多年来一直在鼓吹这一点,认为特斯拉根本无法逃脱经济引力的限制,无法吸引比实际存在的更多中高端汽车买家。

这根本不会发生。为了进一步说明这一点,在经历了这么多推迟的产品发布之后,相信未来 12 个月的某些事情会突然改变似乎也是愚蠢的。(我们也不要忘记投资的谨慎:如果特斯拉突然兑现承诺,我们总是可以在那个时候买进。我们没有因为不在这里购买而错过什么。)

04

利润率

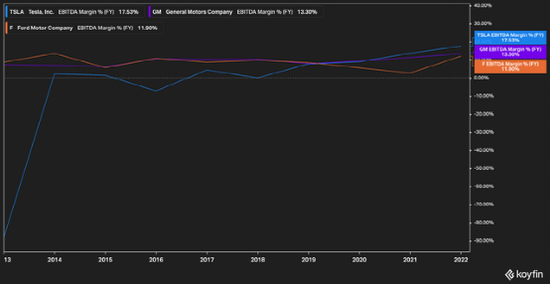

TSLA, GM, F EBITDA Margin (Koyfin)

关于特斯拉(Tesla)的利润率已经有了很多报道,看多和看空的人再一次把茶叶解读为完全不同的两件事。在过去两年左右的时间里,特斯拉的 EBITDA 利润率才超过了通用汽车和福特,特斯拉到 2022 年底的 EBITDA 利润率将达到 17.5%,通用汽车和福特的财年利润率将分别达到 13.3% 和 11.9%。

多头坚持认为,特斯拉在如何制造传统公司无法与之竞争的汽车方面有一些独特的见解,因此相信利润率的上升将会持续下去。其他人则认为,特斯拉不可能在一个成熟的业务中保持这样的利润率,宏观环境最终会让他们回到现实。

据报道,伟大的投资者杰里米·格兰瑟姆(Jeremy Grantham)曾说过:“利润率是地球上最卑鄙的数字。”盈利过高的公司有回归的历史倾向,因为当利润率快速上升时,这是由于外部因素——更好的宏观环境等。一旦这些外部影响减弱,或者一旦市场大幅调整,这种好处通常就会消失。

就特斯拉而言,近期利润率的提升似乎来自于其上海工厂的重新开业。那是 2022 年 10 月,新闻头条都是正面的。然后,在 2022 年 12 月,该工厂宣布停产,变化来得太快。

05

特斯拉为何如此估值?

我们可以肯定,看到这篇文章后,许多看好特斯拉的人会迅速向我们指出,特斯拉的大量贴现现金流(“DCF”)估值表明,特斯拉的股票目前价值很高或被严重低估。

这是真的——有很多 DCF 模型表明特斯拉被低估了。但每次看到它们,我们都会想起一句古老的格言:垃圾进,垃圾出。

考虑到特斯拉倾向于制定雄心勃勃的收入目标,以及其首席执行官习惯于宣传每次发布都取得不同程度的成功,我们发现特斯拉的 DCF 是……不可靠。虽然我们相信 DCF 模型在预测高乐氏(NYSE:CLX)等公司的需求时很有帮助,但当你把数字代入特斯拉时,这种模型似乎就站不住脚了,因为特斯拉的数字变化很大。

例如,了解特斯拉的资金成本,以及预测未来的现金流,都是极其困难的。不仅要面对一个大股东刚刚留下了许多世界上最大的银行(阅读:潜在的特斯拉银行)拿着包与一个不明智的社交媒体购买,这可能代价高昂,损害未来的特斯拉以有利的利率获得融资的机会,但你也必须纳入一个完整的宏观的中国对高端电动汽车的未来需求准确地预测未来现金流的质量。这还只是开始。在我们看来,为特斯拉组装 DCF 所涉及的大量猜测,并不是目前评估该公司最谨慎的方式。

06

结论

我们认为,即使在这些新的低点,特斯拉仍然昂贵。可以肯定的是,特斯拉的价格很好——我们并不是永远看空该公司,认为该公司有一天会破产。

我们甚至可以说,与传统汽车制造商相比,特斯拉的估值应该更高(即使面临客户需求下降,消费者对以马斯克为中心的新闻周期保持警惕,以及质量不断提高的竞争)。我们只是认为它不应该像现在这样高的溢价。

那么,合理的价格是多少呢?

回到我们的 LTM P/S,由于上面解释的原因,这是我们目前对特斯拉的首选估值指标,LTM 收入约为 748 亿美元。如果我们做出一个很大的假设,即特斯拉将在不久的将来放缓其基于股票的薪酬和股票发行(这是另一篇文章的问题),那么我们认为 1.2 倍的市销比估值是合理的,而目前特斯拉的市销比估值约为 5 倍。

相比之下,特斯拉的销量溢价是传统汽车制造商的四倍,因此我们仍然认为特斯拉具有更高的增长潜力。

考虑到特斯拉目前拥有 31.4 亿股股票,该公司目前的每股销售额为 23.82 美元。以 1.2 倍的销售额计算,我们的估值为 28.58 美元,与目前 100 美元的交易价格仍有很大差距。

不用说,我们认为投资者在这个时候应该避开特斯拉。

也许我们在许多投资者的脑海中描绘了一幅非常负面的特斯拉画面。也许我们过度低估了特斯拉未来的增长预期。也许埃隆·马斯克会从他的生活中消除 Twitter 的干扰,回到特斯拉,带领它走向未知的辉煌。也许有人会说,我们根本不了解特斯拉。所有这些都是看好特斯拉的人经常回避的问题。然而,数字不会说谎。

用你喜欢的任何其他估值指标——PE (NTM 或 LTM)、EV/EBITDA、EV/Sales——情况都是一样的。特斯拉过去是、现在仍然是一只估值过高的股票。特斯拉公司的估值具有竞争力的那一天将会到来,但不是今天。