作者 The Outsider

编译 美股研究社

01

介绍

我认为 PayPal(NASDAQ:PYPL)是数字支付和金融科技长期增长趋势中最好的公司之一。

PayPal 是一家领先的金融科技公司,通过其技术平台实现数字和移动支付,目前市值约为 870 亿美元。这一价值远低于最近的水平,因为该公司的股价自 2021 年年中达到峰值以来已修正了约 77%,抹去了所有由大流行推动的涨幅。

Share price (Bloomberg)

在过去的 18 个月里,PayPal 的股价一直相当疲软,原因是人们担心增长放缓,可能会在收购上付出过高的代价(对 Pinterest 交易的猜测),数字支付行业的整体疲软,以及股市熊市。

尽管如此,PayPal 的业务仍然相当强劲,我喜欢它的长期基本面,因为它在整个数字支付行业的地位不容易被挑战,PayPal 在未来很多年都应该是这个行业的领先公司之一。

02

商业模式

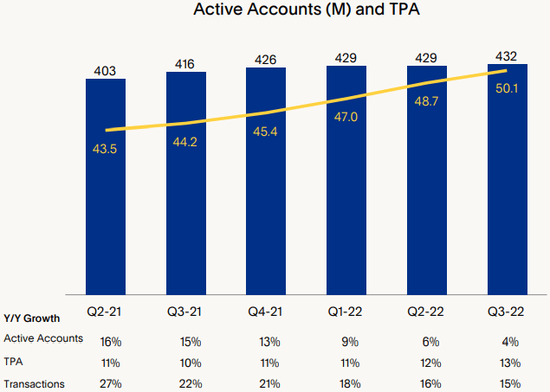

PayPal 的核心业务是为全球商户和消费者提供支付解决方案。截至 2022 年 9 月 30 日,PayPal 拥有约 4.32 亿个活跃账户,其中包括 3500 万个商户账户。虽然这代表着同比增长4%,但与 2020-21 年相比,其增长明显放缓,当时由于大流行和更多人在线购物,其客户基础以两位数增长。

Active accounts (PayPal)

然而,从上图中可以看出,PayPal 在 2022 年仅增加了 600 万活跃账户,这远远弱于其自 2015 年 IPO 以来的历史增长。尽管 PayPal 的客户获取速度放缓,但它的客户参与度一直很好,因为在过去几个季度,PayPal 的总支付量(TPA)和交易一直以两位数的速度增长,这表明随着公司增加产品和服务,PayPal 的现有客户正在更频繁地使用 PayPal。

事实上,PayPal 的增长不仅来自于更高的客户群,而且还通过扩大垂直领域和增加其总目标市场,因为该公司定期在其平台上为客户添加新功能和解决方案,这是其提供“超级应用程序”商业战略的一部分。

纵观 PayPal 的历史,它的业务经历了重大的发展,从一个在线结帐按钮发展到提供多种金融服务。它的增长是内部开发和收购的结合,使它能够增加其产品和服务,以及其技术能力。PayPal 已经建立了一个庞大的消费者和商家网络,使用其支付服务,建立了一个难以挑战的竞争优势。

考虑到这一背景和在在线支付领域的强势地位,PayPal 在过去几年的策略是逐渐整合更多的产品和服务,其中收购 Venmo 是非常重要的。这使得 PayPal 成为数字钱包领域最大的参与者之一,在美国拥有超过 7700 万用户,帮助它最终成为一个“超级应用程序”,基本上是消费者所有金融需求的主要来源。

尽管数字支付行业的竞争相当激烈,但 PayPal 近年来仍能持续增长,这表明它拥有优越的商业模式,并能迅速适应技术进步。例如,PayPal 已经将加密货币集成到其数字钱包中,或在 PayPal 结账中添加了立即购买,稍后支付(BNPL)解决方案,这是 PayPal 如何扩展其产品和服务以保持在金融行业极具竞争力的两个例子。

03

财务

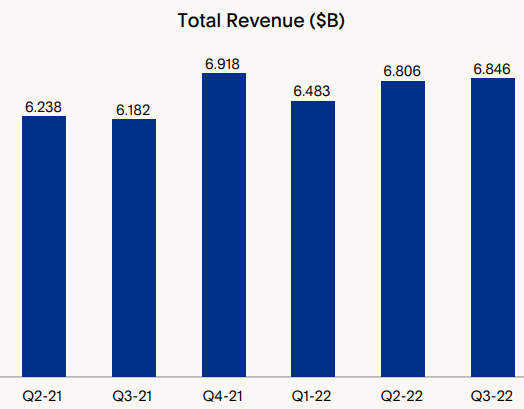

关于它的财务表现,PayPal 有着非常好的记录,在过去的几年里,收入和利润增长非常迅速。最近,PayPal 的业务受到疫情的推动,在 2020 年和 2021 年都取得了强劲的财务业绩。去年,其收入达 254 亿美元,比 2020 年增长 18.4%。

然而,自 2021 年年中以来,由于人们再次转向实体店、经济环境走弱、eBay(NASDAQ:EBAY)支付量减少以及行业竞争激烈,增长有所放缓。在 2022 年的前九个月,PayPal 的运营势头与历史表现相比相对较弱,尽管上一季度出现了积极的反弹迹象。

事实上,在 2022 年第三季度,其收入达到 68.5 亿美元(同比增长 11%),除 ebay 外同比增长 13%,尽管在过去几个季度中,其季度收入几乎持平。

Revenue (PayPal)

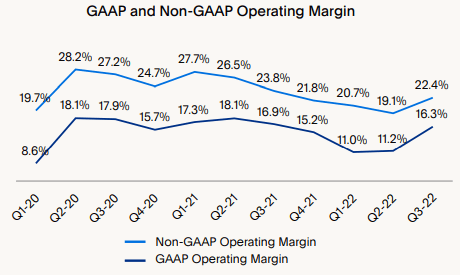

由于收入增长放缓,但由于通胀压力、更高的融资成本和公司的投资,费用继续以强劲的速度增长,其营业利润率在最近几个季度有所下降。第三季度,总运营费用为 53 亿美元,同比增长 12.8%,这导致 GAAP 运营利润率为 16.3%。这表明,在经历了几个季度的负增长后,PayPal 的营业收入再次实现了增长。

Operating margin (PayPal)

PayPal 上调了全年业绩指引,目前预计全年收入增长 13%(不包括 ebay),其非公认会计准则每股收益预计在 4.07-4.09 美元之间,自由现金流将超过 50 亿美元。因此,尽管最近增长放缓,PayPal 仍在强劲增长,其业务仍具有很高的现金生成能力,这表明它具有强劲的基本面,其业务在具有挑战性的经济条件下具有弹性。

展望未来,PayPal 的战略应该同时关注用户增长和更高的用户粘性,通过诸如 BNPL、加密或非接触式店内支付功能等新服务。新产品也有望增加 PayPal 的总目标市场,因此 PayPal 的结构性增长前景仍然良好,其最近几个季度较弱的财务表现可能只是暂时的挫折。

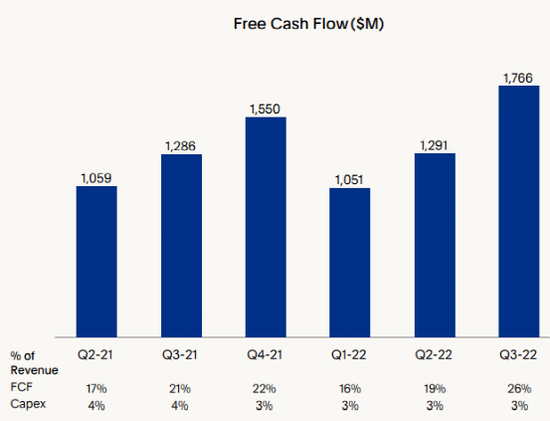

在最近几个季度的资本配置方面,PayPal 保持了良好的现金流产生能力,用于为收购和回购自己的股票融资,而资本支出相对有限,这与一家科技公司的预期一致。

在第三季度,PayPal 创造了其历史上最高的季度自由现金流,接近 18 亿美元(同比增长 37%),这是在困难时期取得的一项了不起的成就。此外,鉴于其拥有约 55 亿美元的净现金头寸,其资产负债表仍然非常强劲,因此不需要保留太多现金,并且可以将其产生的现金流的大部分返还给股东(第三季度为 9.39 亿美元)。

Free cash flow (PayPal)

04

估值

虽然 PayPal 的增长势头在最近几个季度有所减弱,但在 PayPal 的业务优势和行业竞争优势的支持下,公司的长期增长前景仍然良好。

根据分析师的估计,到 2025 年,PayPal 的收入应该会增长到 377 亿美元,这意味着未来三年的收入年增长率约为 10%,这远低于其历史增长率,但对于 PayPal 这样的公司来说,这仍然是一个可以接受的增长率。到 2025 年,该公司的净利润预计将超过 54 亿美元,这似乎相当保守,因为它的净利润率仅为 14.3%(2021 年为 16.4%)。

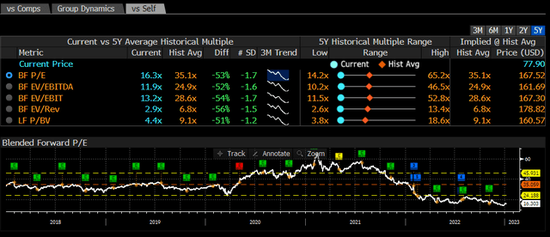

由于与该公司在 2021 年 2 月的投资者日上提出的高预期相比,PayPal 的估值要低得多,因此自 2021 年达到峰值以来,PayPal 的股价疲软显然是合理的。随着增长停滞,PayPal 遭受了严重的降级,因为其股票的最高估值超过 60 倍的预期收益(未来 12 个月),而目前的预期收益约为 16.3 倍。

Valuation (Bloomberg)

对于 PayPal 这样的成长型公司来说,这是一个非常低的估值,远低于其过去 5 年 35 倍预期收益的历史估值。虽然我不认为 PayPal 的股价会恢复到历史估值水平,但从中期来看,25-30 倍的市盈率似乎是合理的,这意味着贝宝在未来两到三年内有巨大的上涨潜力,无论是收益增长还是市盈率提高。

05

风险

至于最重要的风险,我认为竞争和昂贵的收购是投资者在投资 PayPal 时应该意识到的两个潜在风险。

全球支付行业相当分散,竞争激烈,不断变化。这意味着 PayPal 在行业中的领先地位在长期内是不确定的,因为新的进入者或技术发展可能会削弱它的地位。

事实上,这个行业有很多参与者,来自传统银行、支付公司和金融科技的竞争非常激烈。然而,该公司认识到这些风险,并经常创新并将新产品和服务集成到其平台中,迅速使其业务适应新产品,如 BNPL 或加密货币。

另一个风险是 PayPal 的战略是成为一个“超级应用程序”,这可能会导致该公司进行大规模收购,而这可能不会受到市场的欢迎。在某种程度上,这种情况发生在 2021 年,当时人们猜测 Pinterest 可能会以 450 亿美元收购。PayPal 否认对收购 Pinterest 感兴趣,但市场对 PayPal 的股价进行了惩罚,这表明,无论是从商业角度还是从财务角度来看,一笔大型交易必须是合理的,才能受到市场的欢迎。

06

结论

PayPal 的业务非常好,增长前景依然强劲,尽管最近的不利因素导致其股价在过去 18 个月里严重疲软。尽管如此,PayPal 仍然是数字支付投资领域的最佳投资对象之一,其目前的估值显然不高,为长期投资者提供了一个很好的切入点。