本文来源于微信公众号凤凰 WEEKLY 财经(ID:fhzkzk),作者潮戈,编辑张轶骁

2023 年元旦刚过,家乐福超市再次出现了一波顾客高潮。只不过,不少人是为了给手中的购物卡“清卡”而来。

近一周内,不少地方纷纷传出“家乐福购物卡遭限制使用”的消息,尽管家乐福辟谣称这是系统升级和供应链优化所致,超市仍在正常经营,但还是有不少顾客纷纷赶往家乐福超市门店,生怕手中的购物卡从此报废。他们一边在卖场找寻能“凑合”买入的商品,一边发问:家乐福是不是要倒闭了?

家乐福试图在给购物卡风波降温,但另一个现实是,卖身苏宁 3 年半的时间,家乐福一直在收缩自己的领地。

按照张近东的计划,2019 年 48 亿元收购家乐福后,苏宁将对家乐福进行全方位改造,希望家乐福和万达百货一样,成为苏宁全场景零售业态布局的重要一环。

但如今,苏宁深陷业绩困境,家乐福也在电商的冲击下不断收缩阵地,对苏宁业绩的助力日渐削弱。

张近东和家乐福,到底谁拖垮了谁?

购物卡限制使用,家乐福被推上热搜

家乐福的尴尬,被一则消息放大。

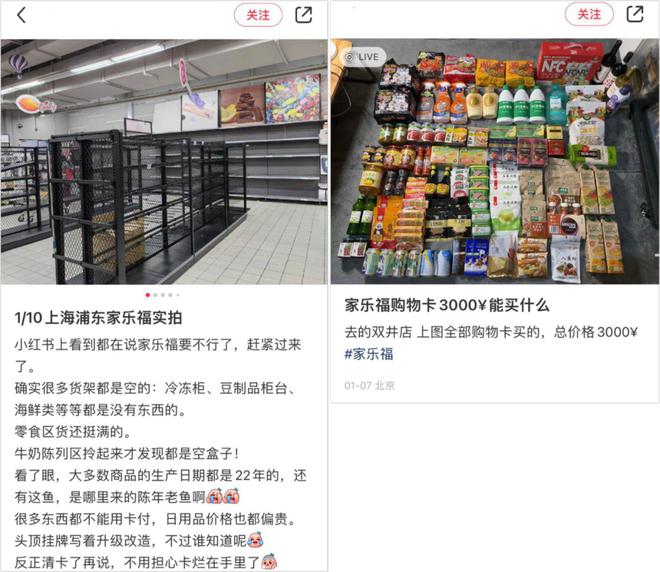

有媒体报道,1 月 7 日晚间,临近春节前的销售旺季,家乐福北京某门店的货架,出现大面积空置。饮料、零食、乳品等货架上仅靠外一侧摆放了商品,里面均是“空荡荡”状态。此外,家乐福超市内的部分商品无法正常使用购物卡结算,可用购物卡结算的商品已被消费者抢购一空。亦有部分地区的家乐福超市限制了购物卡的消费额度。

消息一经发布,手持家乐福购物卡的人们闻声而起。北京、上海、沈阳、昆明等地门店,挤满了前来“刷卡”的顾客。虽然绝大多数门店对持卡消费有明确的商品限制,但与其彻底砸在手里,还不如一次性把卡清零。

一位大连的网友,总结出了抢购心得:“标有福气心选的都不能用,能用卡的都有标识或者没有蓝色标识”“能用卡的商品价格都比较高,但好好选选还是可以买到一些比较实惠的”“别忘了换停车票”......

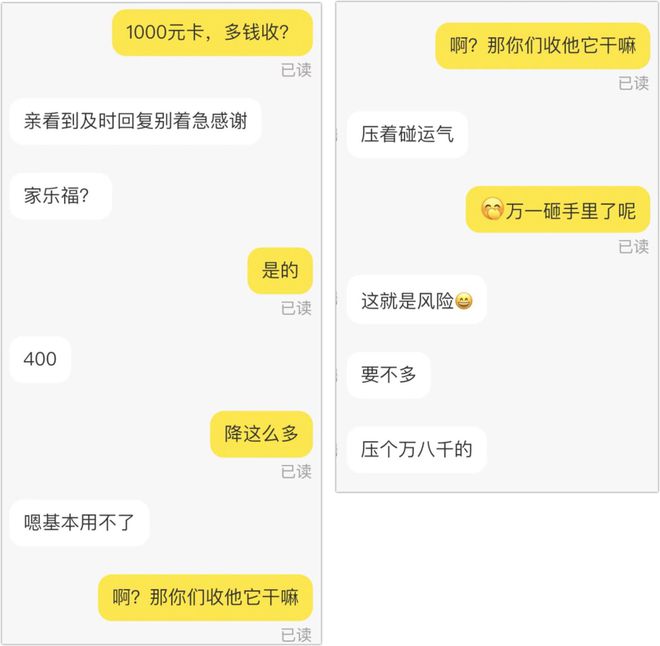

有黄牛规避风险,也有黄牛选择冒险搏一搏。《凤凰 WEEKLY 财经》在随机询问了几位目前还收卡的黄牛,1000 元面值的家乐福购物卡,回收价为 350 或 400 元。至于如今这个节点为何还会收卡,他们表示:“基本用不了,压着碰运气”“要不多,压个万八千的”。

1 月 9 日,家乐福方面对上述情况做出了回应,称“在供应商、集团等各方资源协调、支持下,我司供应链在有序优化中,将持续为消费者提供更丰富的商品选择”。此外,关于倒闭传闻,家乐福方面称会持续深耕中国市场,提供至好至省服务。请广大消费者理性消费,不信谣、不传谣。

企业需要对传闻做出回应,但市场更习惯小中见大。从此前家乐福北京中关村广场店、重庆沙坪坝店等一干带有标杆性质的门店相继关闭,再到如今购物卡贬值,很多人将其视为危局预警的信号。

家乐福的确已经走上收缩的道路,苏宁易购财报显示,自 2019 年第三季度开始,家乐福门店数量呈现持续下降趋势。从 235 家店,到 2020 年终的 228 家店,再到 2021 年终的 205 家店......截至 2022 年第三季度,家乐福在全国共有 151 家门店。

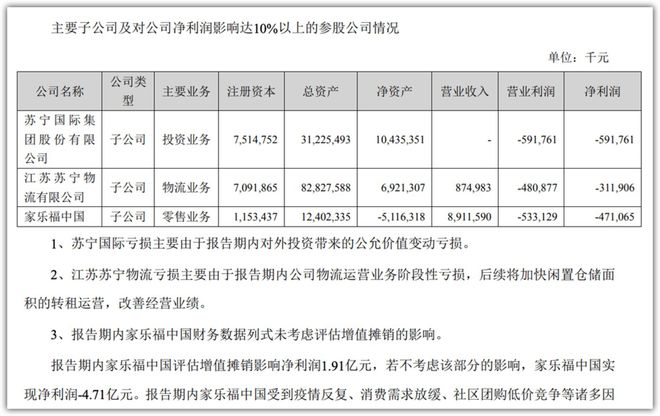

同时,苏宁已经将家乐福视为业绩的累赘。苏宁易购在 2022 年三季报中表示,当前公司仍处于净利润亏损状态,其中家乐福是非常重要的影响因素,较高的固定租金成本难以分摊。2022 年半年报显示,家乐福中国同期对苏宁易购净利润影响约为-4.71 亿元,占比超过同期公司净利润的 10%。

张近东的计划,抵不过缺钱的压力

三十年前,以家乐福为代表的跨国大型超市进入中国市场,以服务上乘、价格低廉、品种齐全等优势,先后涉足一二线城市的主流商圈。

当传统的国内百货商场还只能买到日化家电和衣物,想买生鲜食品必须到家门口的菜市场或农副食品店时,家乐福、沃尔玛等已经靠一站式购物刷新了国人的体验。

在很多人的记忆里,仅仅是十年前,家乐福超市都还是人来人往的景象,遇上节假日更是人满为患。

很难说,家乐福光环的消散,是从何时开始的。但至少比卖身苏宁来得要早。

被苏宁收购之前,家乐福中国 2018 年财报显示,当年营收 299.58 亿元,同比下降 7.67%;继上一年归母净亏损 10.99 亿元后,2018 年再亏损 5.78 亿元。

从自建电商平台,再到先后与美团、饿了么达成合作,家乐福曾经试图努力抵挡冲击带来的影响。

2015 年,家乐福中国上线了电商业务"家乐福网上商城";之后几年,家乐福中国又与美团、饿了么及百度外卖等展开合作,推出 1 小时送货服务;此外,为降低运输成本、增加商品品类,2015 年 3 月起,家乐福中国开始实行集中采购权,重组了 6 个采购中心,又在全国建立 6 个物流配送中心,计划对全国门店物流配送实行全面覆盖。

可惜入局时间太晚,互联网基因难以把握。

"家乐福中国在运营和盈利上出现了很大的问题”,食品产业分析师朱丹蓬认为,法国家乐福剥离中国业务是必然的选择。外资商超无力应对新零售的大潮,而苏宁正好需要“大卖场”填补其零售业态的布局。于是,“你情我愿”的结合就此上演。

2019 年 6 月,正在打造“线上线下一体化”的苏宁,以 48 亿对价收购了这家饱含国民记忆的大卖场。

收购完成后,除了门店数字化改造,苏宁易购也从组织架构及业态、供应链、服务和技术三方面,将卖场与原有零售体系融合。

人员架构上,苏宁委派副总裁田睿正式担任家乐福中国首席执行官兼管理董事会。业态融合上,苏宁麾下各子品牌将在资源的整合与汇总后,按照规划在家乐福线下实体店中展开销售。渠道上,苏宁计划打通线上+线下双渠道销售模式,进一步降低采购和物流成本。

计划不如变化快。就算计划完美,也抵不过“缺钱”带来的压力。

以零售为核心的苏宁“航空母舰”还未形成,入股恒大等一系列事件就为苏宁带来巨大的流动性危机,“找钱”、“还债”已经成了张近东事业的主题词。2021 年,多次有消息传出称苏宁正计划出售手中家乐福 80% 的股份;同年 3 月,田睿透露苏宁家乐福正计划独立 IPO。

“6 月以来,持续的流动性严重不足,使得公司核心电器 3C 业务的库存商品规模创历史最低值,销售规模急剧下滑,带来了经营业绩的大幅度亏损。”这是 2021 年三季报时,苏宁易购对自家流动性危机的表述。

另一个现实是,从 2014 年起,苏宁就没有正经靠自己的经营赚过一回钱。财报显示,自 2014 年以来,苏宁易购所有的扣非净利润全部为负值,在流动性危机出现之前,苏宁先后靠出售阿里股票和旗下资产等投资收益,避免净利润总额出现亏损。

苏宁将家乐福视为拖累业绩的主要原因,但同时,被流动性危机大伤元气的苏宁,也很难再塑造更强的零售生态,帮家乐福振作起来。

苏宁易购在 2021 年年报中表示,2021 年以来,家乐福中国的主营业务受到社区团购低价扩张影响、疫情反复等诸多不利因素影响表现较弱,同店销售有所下滑。

如果没有苏宁,家乐福会怎样

一切没有如果。但当回溯二者关系时,不禁会有所假设:如果苏宁没有收购家乐福;如果家乐福没有卖身苏宁......

如果换一个金主,家乐福就能被盘活吗?

传统商超转型,不是一件容易的事。

大润发在被阿里持股(控股)的四年来,一边进行着门店数字化改造,一边推出“淘鲜达”,开启网上销售模式。尽管一系列措施投注在大润发的经营上,业绩却颓势依旧。

大润发母公司高鑫零售公布的 2022 财年业绩报告显示,2022 财年,公司实现营收 881.34 亿元,同比下滑 5.3%;净利润亏损 8.26 亿元,相比 2021 财年同期净利润 22.94 亿元,同比下滑 136.01%。公司拥有人应占亏损 7.39 亿元,同比下滑 133.9%。

和大润发类似,永辉也在过去几年投入了互联网企业京东的怀抱。类似的措施下,2022 年前三季度,永辉扣非归母净利润-6.42 亿元,依然处于亏损状态。其大推的会员制改造也随着接连关店,偃旗息鼓。

“你们就是雄鹰,只是你们被关在笼子里面时间长了,就变成金丝雀了。你们忘记自己是雄鹰了。” 2019 年备战双 11 前夕,田睿这样向苏宁家乐福的员工鼓劲。

2019 年,苏宁在完成家乐福中国 80% 股份收购后,张近东对家乐福拓店有着相当的野心。在苏宁家乐福 2019 年四季度工作部署会议上,张近东表态:“未来五年内,在一到三线市场,我们制定了开设 300 家家乐福门店的发展目标,要争取实现对沃尔玛的赶超。”

时至今日,且不说赶超传统商超沃尔玛是否有意义,至少 300 家的目标已经越来越远。

此外,2021 年 10 月,家乐福试水付费制会员超市,首家店在 22 日于上海浦东开业。彼时公司规划,未来 3 年内,在全国拓展 100 家。但截至 2022 年底,美团信息显示,家乐福会员店在全国共有 4 家,且均在上海。

2022 年三季度财报中,苏宁对家乐福这样规划:一方面,关闭部分区域门店,聚焦优势城市经营,提升规模效益;另一方面,加大门店电器 3C 业务融入,提升盈利较强家电业务收入,分摊固定成本。

如今这么多门店的商品清空,很难说上述计划是否依然奏效。

关于苏宁与家乐福的关系,也许这句话更为合适:破碎的我,如何能拯救破碎的你?