1 月 30 日,恰逢A股在春节后开市的第一天,一则来自海外的消息让一家上市企业上演了“开门红”。

近日,微软宣布将向 OpenAI 追加数十亿美元的投资,其已在 2019 年和 2021 年两次投资 OpenAI。OpenAI 研发的聊天机器人 ChatGPT 在 2022 年底引爆全网,让不少投资者及机构对 AI 技术的落地及商业化前景更加看好。

这则消息在业内迅速传开,也让A股人工智能公司云从科技(以下简称“云从”)的股价在开市第一天便出现了涨停,单日暴涨 19.99%,报收 20.23 元/股。

据‘子弹财观’观察,今年 1 月 3 日,云从的股价是 15.99 元/股,截至 1 月 31 日收盘,其股价为 21.02 元/股,1 个月内股价上涨了 31.5%。

这种开年大涨的趋势引发众人关注,毕竟在此之前,投资者对云从在二级市场的表现并不满意。春节前,一位投资者在股票交流平台上发帖抱怨道:“云从已经跌成‘云怂科技’了。”还有部分投资者留言“已忍痛割肉离场”、“再也不见”。

如今,借着微软追加投资 OpenAI 的这股“东风”,云从在二级市场迎来了“春暖花开”。

在投资者互动平台上,有人向云从提问:“近期,微软追加投资 100 亿给 OpenAI,BuzzFeed 因使用 ChatGPT 大涨超过 100%,贵司是否在中国版 ChatGPT 或大模型方面有技术储备或产品规划?”

对此,云从回应道:“随着 OpenAI 超级对话模型 ChatGPT 的发布,业界已经广泛感受到预训练大模型给 AI 行业带来的巨大机会……公司的理念与 OpenAI 很大程度上是一致的。”

显然,与 OpenAI 对标,云从将存在着巨大的商机。不过,当前它还面临着一大挑战急需解决,就是公司的巨额亏损问题。

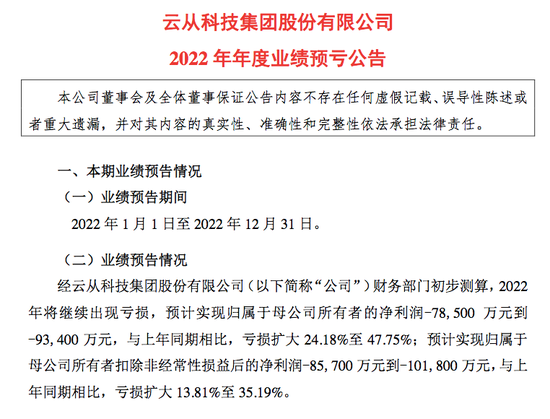

云从在 1 月 30 日发布了 2022 年业绩预告,公告显示其在 2022 年预计出现净亏损 7.85 亿元至 9.34 亿元,与上年同期相比,亏损将扩大 24.18% 至 47.75%。

显然,云从的创始人兼董事长周曦至今未能阻止云从的亏损继续扩大,而其上市招股书中曾写道,预计在 2025 年实现盈利。那么,在仅剩的两年时间里,云从扭亏为盈的可能性有多少?

周曦在 2023 年新愿景中提及的“人机协同操作系统和第一曲线、第二曲线两类解决方案”以及大火的“元宇宙”概念,真能带领云从跳出持续亏损的泥潭吗?

1

巨额亏损仍在持续

根据云从披露的一份投资者关系活动记录表,在云从上市半年后,被投资者问及最多的问题仍是何时盈利、技术落地情况以及如何解决业绩下滑的现象。

即便已经成功叩开资本市场的大门,但云从的诸多硬伤依旧没能得到有效改善。

根据云从 2022 年第三季度财报,其总营收不仅出现大幅下滑,而且归母净亏损也出现了持续扩大的情况。

具体而言,云从前三季度的总营收为 4.56 亿元,同比下降 41.53%;归母净亏损为 5.89 亿元,同比扩大 42.62%。

相较于前三季度,云从在第三季度总营收下滑和归母净亏损扩大的情况更为明显,2022 年第三季度,云从的总营收为 6479.03 万元,同比下降 80.07%;归母净亏损为 2.64 亿元,同比扩大 457.02%。

对此,云从在财报中解释称,总营收减少主要系国内新冠肺炎疫情反复、经济增长放缓导致市场需求受到冲击和巨大的不确定性,部分项目交付和验收进度有所递延。

图 / 摄图网,基于 VRF 协议

而归母净利润亏损主要系营业收入同比下降、研发投入同比增长以及政府补助同比下降所致。

简而言之,上市之后的云从仍不具备造血能力,在开源开不了,节流也节不住的情况下,云从只能在亏损泥潭中越陷越深。

事实上,巨额亏损已成为悬在云从等诸多 AI 企业头顶上的“达摩克利斯之剑”。

根据招股书,2019 年至 2021 年,云从的归母净亏损分别为 6.40 亿元、8.13 亿元和 6.32 亿元,如果再加上 2022 年前三季度的 5.89 亿元归母净亏损,其在近四年时间内共亏损 26.74 亿元。

不过,相比 AI“四小龙”其他成员,云从的亏损程度算是最轻的。

2017 年至 2019 年以及 2020 年前 9 个月,旷视科技净亏损为 130.65 亿元;2017 年至 2020 年上半年,依图科技净亏损为 72.68 亿元;2019 年至 2022 年上半年,商汤科技净亏损为 373.84 亿元。

自知巨额亏损不可持续,云从在招股书中对未来五年(2021 年-2025 年)的经营状况进行了预测,根据预测结果,云从的总营收将分别达到 12.01 亿元、19.10 亿元、25.42 亿元、32.59 亿元和 40.64 亿元,复合增长率为 35.64%,而实现扭亏为盈的时间节点为 2025 年。

但结合云从上市以来的表现及动向,2025 年实现扭亏为盈并不容易。

一方面,2019 年至 2021 年,云从的总营收分别为 8.07 亿、7.55 亿和 10.76 亿元,复合增长率仅为 15.47%,距离 35.64% 的目标差距较大。

另一方面,2019 年至 2021 年,云从的综合毛利率分别为 40.89%、43.46% 和 37.01%,存在下降趋势,还需要特别指出的是,云从的综合毛利率在业内排名几乎倒数。

相比之下,商汤科技在同一时期的综合毛利率分别为 56.8%、70.6% 和 69.7%,思必驰的综合毛利率分别为 72.17%、69.74% 和 58.15%,寒武纪的综合毛利率分别为 68.19%,65.38% 和 62.39%。

对于云从而言,如果总营收继续大幅下滑、综合毛利率进一步下降,那么 2025 年扭亏为盈也将成为一场空谈。

“云从前三季度的总营收和归母净利润情况不容乐观,一方面是商业化不及预期,另一方面也是外界对于 AI 企业的期待过高,在未来一段时间内,云从的经营业绩或仍难以提振。”常年关注 AI 领域的投资者叶一鸣向‘子弹财观’表示。

2

研发人员遭缩减

高额的研发费用是导致云从一直以来未能扭亏为盈的重要原因,其实不只是云从,研发投入居高不下是 AI 企业的“通病”,但同时也是 AI 企业的“护城河”所在。

“通过增加研发投入尽可能地拓宽护城河仍是 AI 行业的普遍共识,但高额研发费用支出与迟迟无法实现盈利形成的巨大反差还是令不少投资者如鲠在喉。”叶一鸣直言。

2019 年至 2022 年前三季度,云从的研发费用率分别为 56.25%、76.59%、49.67% 和 94.24%,而商汤科技在 2019 年至 2022 年上半年的研发费用率也分别高达 63.30%、71.21%、76.89% 和 143.82%。

面对居高不下的研发投入,云从还是做出了妥协。

在研发费用中,研发人员薪酬占据的比例很高,2019 年至 2022 上半年,云从的研发人员薪酬分别为 2.24 亿元、3.20 亿元、2.98 亿元和 1.13 亿元,占同期研发费用的比例均在 40% 以上。

为了节流,云从针对研发人员数量进行了缩减。

图 / 摄图网,基于 VRF 协议

根据招股书及 2022 年上半年财报,2020 年年底,云从的研发人员数量高达 997 人,随后缩减至 2021 年年底的 575 人,在 2022 年上半年进一步上升至 609 人。

与人员缩减相应的是研发费用的减少,2021 年,云从的研发费用同比减少 7.6% 至 5.34 亿元,2022 年上半年,研发费用则同比减少 3.4% 至 2.56 亿元。

不过,缩减研发人员数量似乎并不是一个稳妥的节流方式,在云从选择缩减研发人员时,其竞争对手却在积极扩充研发队伍。

例如,海康威视在 2020 年年底的研发人员数量为 20597 人,到了 2021 年年底已扩增至 25352 人;商汤科技的研发人员数量从 2020 年年底 2803 人,增长至 2022 年上半年的 4093 人。

以云从为直接竞争对手的思必驰也在扩充研发队伍,其研发人员数量在 2020 年年底为 601 人,到了 2021 年年底已扩增至 720 人。

在叶一鸣看来,AI 企业高研发投入才能换回技术沉淀,而云从的研发人员流失,或许会对其长远的经营状况和市场竞争力造成不利影响。

事实的确如此,比如在发明专利数量方面,截至 2021 年 12 月 31 日,海康威视、商汤科技和思必驰的发明专利数量分别为 2243 件、2194 件和 210 件。作为对比,云从的发明专利数量仅为 133 件。

研发人员关系着 AI 企业技术壁垒的构建,虽然缩减研发人员数量减少了云从部分研发投入,但整体效果却极其有限,对于以高新技术为立身之本的 AI 企业而言,通过缩减研发人员数量达到节流的目的无异于饮鸩止渴。

3

讲不好元宇宙的故事

相比节流,开源显然更为重要。

除了前文提及对标 OpenAI 之外,云从正试图搭上元宇宙的“顺风车”——在 AIGC(AI generated content,即利用 AI 技术自动生成内容)赛道上进行布局,并打造 AI 驱动的虚拟数字人。

目前,业内一个普遍的共识是,AI 技术作为连接虚拟世界与真实世界的纽带,是构建元宇宙的关键基础技术之一。

2022 年 5 月,在 2022 年首届天府元宇宙大会上,周曦提出了“AI 精灵”的概念,他认为,AI 精灵其实是一个像人类一样思考和行动的智能体,在特定的领域或其他领域帮助人类去完成复杂的工作、任务,并且具备多种形态。

对此,云从设计了一套 CWOS 人机协同操作系统,分别从物理世界数字化、知识招人、陪伴执行三个方面,实现“AI 精灵像人类一样思考和行为”,促进 AI 技术成为元宇宙的基础技术。

不过,元宇宙概念虽然风生水起,但目前云从尚未取得实质性进展。

在投资者关系平台上,云从董秘回答投资者提问时表示,公司将积极关注元宇宙概念和技术的落地进展,寻求 AI 技术与元宇宙的连接点,并结合市场需求,探索和拓展 AI 技术应用场景新领域。

客观来看,元宇宙的确是最适合 AI 技术落地的场景之一,且被认为是未来最具有价值的产业。

中商产业研究院在研究报告中指出,2022 年中国元宇宙市场规模约为 425 亿元,同比增长近 20%,预计到 2027 年底将增长至 1264 亿元。

瞄准元宇宙的不只有云从,在第六届世界智能大会上,商汤科技 CEO 徐立表示:“下一阶段,只要用真正元宇宙原住民的认知重新定义商业模式,就可以有巨大的想象空间。”

相比云从,商汤已率先找到了结合元宇宙的落地场景,比如其与中原地产达成合作,双方将共同打造“地产元宇宙”,基于商汤的 SenseMARS 火星混合现实平台,通过 AI+MR 等数字化技术,双方将联手开发一系列线上“沉浸式看房”元宇宙应用。

此外,基于 SenseMARS 火星混合现实平台,商汤还与故宫出版社、徐悲鸿美术馆、敦煌文创合作推出了“虚实结合”的数字文创产品,试图打造中国传统文化元宇宙。

图 / 《宋人匹马·徐悲鸿》(商汤科技官微)

不过,需要泼一泼冷水的是,无论是云从还是商汤,其与元宇宙相关的业务均处于探索和试错阶段,并未带来任何实际收入。

叶一鸣向‘子弹财观’分析,由于受到技术、落地场景等诸多限制,云从与元宇宙的结合仍存在较大缺陷,“短期来看,元宇宙的确能够唤醒云从的活力,打开其商业化的上限,但从长期来看,如果元宇宙产品迟迟无法落地,那么云从就只能停留在炒作概念的阶段,很难讲好元宇宙的新故事。”

*注:文中人名皆为化名。文中题图来自:云从科技官网。