套娃式产品矩阵

作者薛志明王亚骏

来源 雪豹汽车观察

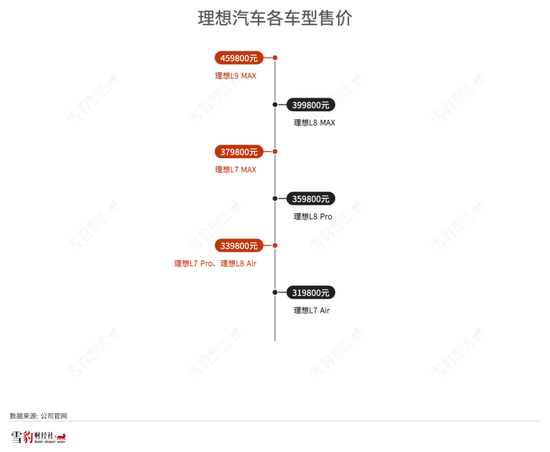

理想 L7 是理想汽车旗下首款五座 SUV。Max、Pro 和 Air 版本的区别,可以简单理解为高中低 3 种不同的配置,命名规则与苹果几乎如出一辙。

从产品定位、外观、配置、价格区间和目标人群来看,L9、L8、L7 这 3 款车型未拉开足够大的差距,以至于被外界戏称为“套娃战术”。新老互博、兄弟阋墙的戏码有可能再次重演。

随着“四孩”L7 的诞生,李想这位“奶爸”肩上的压力陡增。未来规划中的“五孩”“六孩”,还将给理想带来更沉重的负担。

向苹果看齐,成为自称“产品经理”的李想的最新产品策略。

2 月 8 日晚 8 点的新车发布会上,3 个版本的理想 L7 集体亮相,分别为 Pro、Max 和 Air,命名规则与苹果几乎如出一辙。作为“one more thing”的一部分,理想 L8 也推出了 Air 版本。

理想 L7 图源:理想 L7 发布会

理想 L7 是理想汽车旗下首款五座 SUV,以奶爸自居的李想称其为“宝妈车”,2 月 9 日在理想汽车全国零售中心开放试驾。其中,L7 Pro 和 L7 Max 将于 3 月 1 日开启交付,L7 Air 和 L8 Air 将于 4 月初开启交付。

Max、Pro 和 Air 版本的区别,可以简单理解为高中低 3 种不同的配置,也意味着价格有所差异。

与 L7 Pro 相比,L7 Max 多出了一块后排娱乐屏、一颗 8155 芯片和一部禾赛 AT128 激光雷达,售价也贵了 4 万块钱,达到 37.98 万元。比另外两个版本少了空气悬架的 L7 Air 则主打性价比,将理想汽车的价格门槛下拉到了 31.98 万元,号称是“超越同级的价值首选”。

此外,Air 系列车型将配备由蜂巢能源和欣旺达生产的理想自研电池 PACK,其电池性能、质量和保修政策与 Pro 和 Max 车型保持一致。

说理想学苹果,绝非捕风捉影式的猜测。

去年 9 月,李想曾在微博上阐述自己对L系列产品的设想:L9、L8、L7 和尚未面世的 L6,分别对标苹果的 iPhone 15 Ultra、iPhone 15 Pro、iPhone 15 Plus 和 iPhone 15。如果用房子打比方,那就是 180 平方米大三居、120 平方米三居、120 平方米大两居和 90 平方米两居。

“套娃”战术

靠单品爆款策略走完从 0 到1、在新能源汽车行业站稳脚跟之后,理想亟需突破更高的天花板。

自 2019 年年底开启交付以来,理想在长达两年多的时间里只卖理想 ONE 这一款车,累计交付超 20 万辆。单车策略也让理想在控制成本方面,成为造车新势力中的佼佼者。

但李想的理想并不止步于此,而是要在 20 万元以上的乘用车市场占据 20% 的市场份额。2022 年,理想汽车国内新能源乘用车市场的份额为 2.3%。

为实现上述目标,理想汽车必须变道,扩充产品线,建设更完善的产品矩阵。

承载理想汽车变道使命的急先锋,是 2022 年 6 月正式发布的理想 L9,这也是理想增程式 SUV 车型L序列的第一款车。同年 9 月,理想 ONE 的换代车型 L8 上市,同步推出了 Max 和 Pro 两个版本。一个月后,理想 ONE 停产,退出舞台。

再加上此次推出的 L7,L序列产品矩阵接近成型,理想也对交付量也有了更多期待。理想商业副总裁刘杰在去年年底的广州车展上表示,2023 年,理想汽车计划冲击单月交付 4 万辆的目标。

但问题是,从产品定位、外观、配置、价格区间和目标人群来看,L9、L8、L7 这 3 款车型未拉开足够大的差距,以至于被外界戏称为“套娃战术”。甚至有媒体称,理想 8 年来只造了一款车。

李想并不回避“套娃”的说法。他在接受晚点 Auto 采访时辩解称,“大家老说套娃有问题,但全世界最成功的企业都是套娃”。在他看来,就算苹果造车,前脸也会长得一模一样。

每一个产品经理都可以有自己的独到见解,只是市场未必买单。

L9 开启交付当月(2022 年 8 月),理想汽车交付量仅为 4571 辆,同比下滑 51.54%,环比下滑 56.14%。(详见雪豹财经社《左右互搏吞噬增长,李想难建“理想国”》)

如今,新老互博、兄弟阋墙的戏码有可能再次重演。L8 与 L7 价格差距不大,L8 Air 与 L7 Pro 售价一致。平安证券在一份研报中提示,L7 上市后可能会与 L8 形成一定内耗,导致销量不达预期。

从 1 到 10 的路上,理想仍将面临诸多挑战。

“奶爸”难当

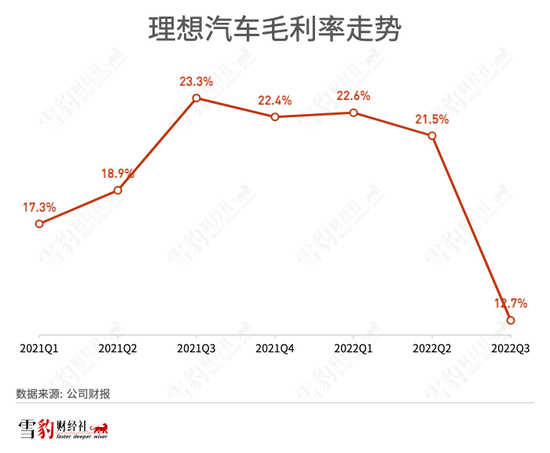

得益于单车策略以及李想“几乎变态的成本和效率要求”,理想汽车的毛利率一度达到 20% 以上,也是国内造车新势力中最接近盈利的一家。

但随着“四孩”L7 的诞生,李想这位“奶爸”肩上的压力陡增。

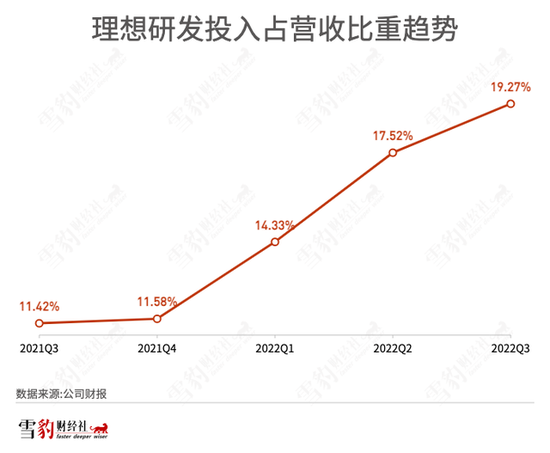

在扩充产品矩阵的过程中,理想已经付出了不菲的代价。2022 年前三个季度财报中,均提及新车型研发推高了相关开支。近 5 个季度,理想的研发费用占营收的比重从 11% 攀升到近 20%。

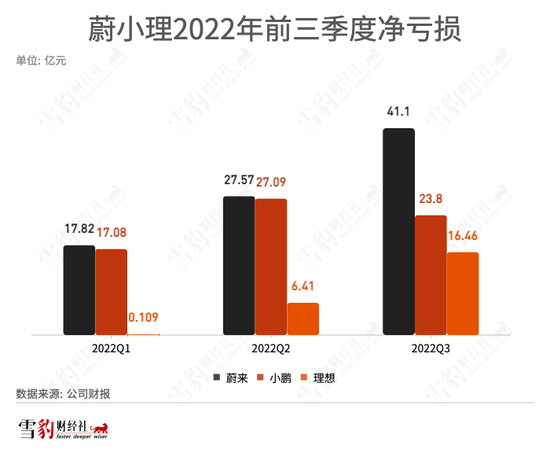

在理想 L9 开启交付的 2022 年 Q3,理想汽车为理想 ONE 计提了 8.02 亿元的存货拨备和购买承诺损失,并因此造成了当季毛利率同比环比近乎腰斩。

未来规划中的“五孩”“六孩”,还将给理想带来更沉重的负担。

1 月 30 日,李想在微博上表示,除尚未发布的理想 L6 外,L序列还会有新成员 L5 加入,该车型定位于“非 SUV 形态”。他还在去年 Q3 的财报电话会上表示,理想 L7 和首款纯电车型的发布与交付,是 2023 年最重要的两件事情。

非 SUV 车型和纯电动车的研发,将推动理想汽车研发费用持续增长。浙商证券在一份研报中表示,理想汽车的纯电战略起步较晚,需要付出更大研发成本和迁移成本,且电池成本议价空间有限,价格上难以形成竞争力。

据财报电话会上透露的信息,理想 2023 年的研发开支预计为 100 亿~120 亿元。相比之下,2022 年前三个季度,理想的研发费用共计 47 亿元。

在这样的背景下,L7 能否成为下一个爆品,为理想赢回更多养家糊口的粮草?

李想对此信心满满。他在内部全员信中写道,“如果说理想 ONE 的成功是一个偶然,L9、L8、L7 让理想 ONE 的成功从偶然变成了必然。”按照他的规划,2023 年,理想将在 30 万~50 万元的 SUV 市场获得绝对领先的市场占有率。

但现实寒意深重。

SUV 既是在中国市场广受欢迎的车型,也是挤满了强有力竞争对手的细分赛道。理想长期布局的增程式赛道也正在变得拥挤,AITO 问界、哪吒汽车、零跑汽车和长安深蓝等玩家均已推出了增程式车型。

天风证券认为,2023 年新能源汽车行业的竞争将愈发激烈,头部效应将凸显。

“2023 年到 2025 年这 3 年是极为残酷的淘汰赛,因为我认为不需要那么多公司。”李想曾在接受媒体采访时表示。

背负着压力前行的理想,还要努力活下来。