中国服务器市场出现了一个“既旧又新”的玩家。

旧的是联想服务器已经在全球及中国市场开展业务数十年,在 2014 年收购 IBM 服务器业务之前,如今的联想执行副总裁兼中国区总裁刘军,在 1995 年作为联想研发部总经理,主导了第一代联想万全服务器的研发。

新的是联想推出了专为中国市场打造的一个全新、专属、定制的服务器品牌及产品线——问天,尤其是刘军少见地为服务器业务站台,体现出当下联想对此业务的重视。一位联想内部人士评价,“这是他(刘军)今年最重要的事”。

在 2 月 8 日举行的发布会上,刘军公布了联想的“No.1 计划”,希望通过 5 年时间成为中国服务器智能基础设施市场的 No.1。这是一个颇具挑战性的目标,于内于外,联想服务器业务机遇和挑战并存。

联想为什么要“杀回”服务器业务?

“服务器是联想 3S 战略的一个核心组成部分,我们有 3 个S,其中第二个S是智能基础设施,最重要的一条产品线就是服务器,服务器代表着算力,是构建客户的新 IT 架构和解决方案的重要部件。”刘军表示。

据了解,联想于 2019 年正式启动 3S 战略,分别为智能物联网( Smart IoT)、智能基础架构( Smart Infrastructure)和行业智能( Smart Verticals),与之相对应的是三个事业群,智能设备业务集团(IDG)、基础设施方案业务集团(ISG)和方案服务业务集团(SSG)。

联想 3S 战略已经进入第四年,面临一个冲破压力位的关口。

过去三年,由于疫情带动的线上办公等趋势,联想 PC 业务受到提振,出货量大增的同时也带来联想整体营收的进一步增长,不过,随着疫情褪去,全球 PC 市场持续下行,联想也无法独善其身。

根据咨询机构 Gartner 数据,2022 年第四季度全球 PC 出货量总计 6530 万台,比 2021 年第四季度下降 28.5%,这是自 Gartner 开始追踪 PC 市场以来出货量降幅最大的季度。2022 年 PC 出货量达到 2.862 亿台,比 2021 年下降 16.2%。

联想营收数据也体现出了 PC 业务的疲态,其 2022/23 中期财报数据显示,由个人电脑、平板电脑、智能手机和其他智能设备业务组成的智能设备业务集团,其收入及经营利润同比分别减少7% 及8%。

如果把目光聚焦在联想的第二财季(即 2022 年第三季度),智能设备业务集团收入由上一财年同期的 153.39 亿美元,下滑至 137.16 亿美元,下滑幅度为 10.56%,下滑幅度更大。

说明随着时间推移,联想 PC 业务下滑加速,联想已经算是 PC 厂商中表现相对较好的,头部地位使其能够跑赢大盘,但行业起伏不可避免。

联想当然意识到了 PC 业务不可能一直增长,所以 3S 战略的另外两个S,就是联想着力想要改变的方面。第二财季,方案服务业务集团营收为 17.21 亿美元,同比增长了 26.3%,基础设施方案业务集团营收为 26.14 亿美元的收入,同比增长了 32.9%,非 PC 业务贡献的收入比重达到创记录的 37.4%,要知道,以往联想 PC 业务要占总收入的 8 成。

联想特别在财报中突出了基础设施方案业务集团,并指出,其 H1 财季收入同比增长 24%,继续投资于未来增长,近期推出 50 多种新产品、服务及解决方案,为有史以来最大规模。

回到服务器业务本身,按照从大至小、从前到后的方向盘点,第二个S的业务领域中,服务器业务市场盘足够大,联想也有现成的基础,符合联想战略转型和营收增长的双重目标,受到高层重视也就顺理成章了。

短期遭遇增长低谷,联想押注五年计划

“目前(中国服务器市场)的第一名并不是在全球领先的厂商,但可能是在中国做客制化、满足中国客户需求比我们做得好,所以我们需要把这两点结合起来。”刘军说。

中国市场是全球市场中一个较为特殊的存在,全球市场中戴尔、惠普、联想份额相对靠前,中国市场浪潮、新华三、超聚变等厂商居前,其中浪潮主要凭借中国市场的出货量,得以在全球市场位居第三。

值得一提的是,浪潮和联想在服务器市场有一段“历史渊源”,2002 年左右,在信息化趋势和政策的驱动下,国产服务器市场曾经掀起一波热潮,当时浪潮和联想两家针锋相对,IT 圈比较资深的人士还记得,“浪潮 20 亿投放服务器业务”“联想国产服务器 NO.1 计划”,如今 NO.1 计划卷土重来,市场形势已经大变样。

联想服务器有不得不做的道理,也需要认知到客观外部条件。

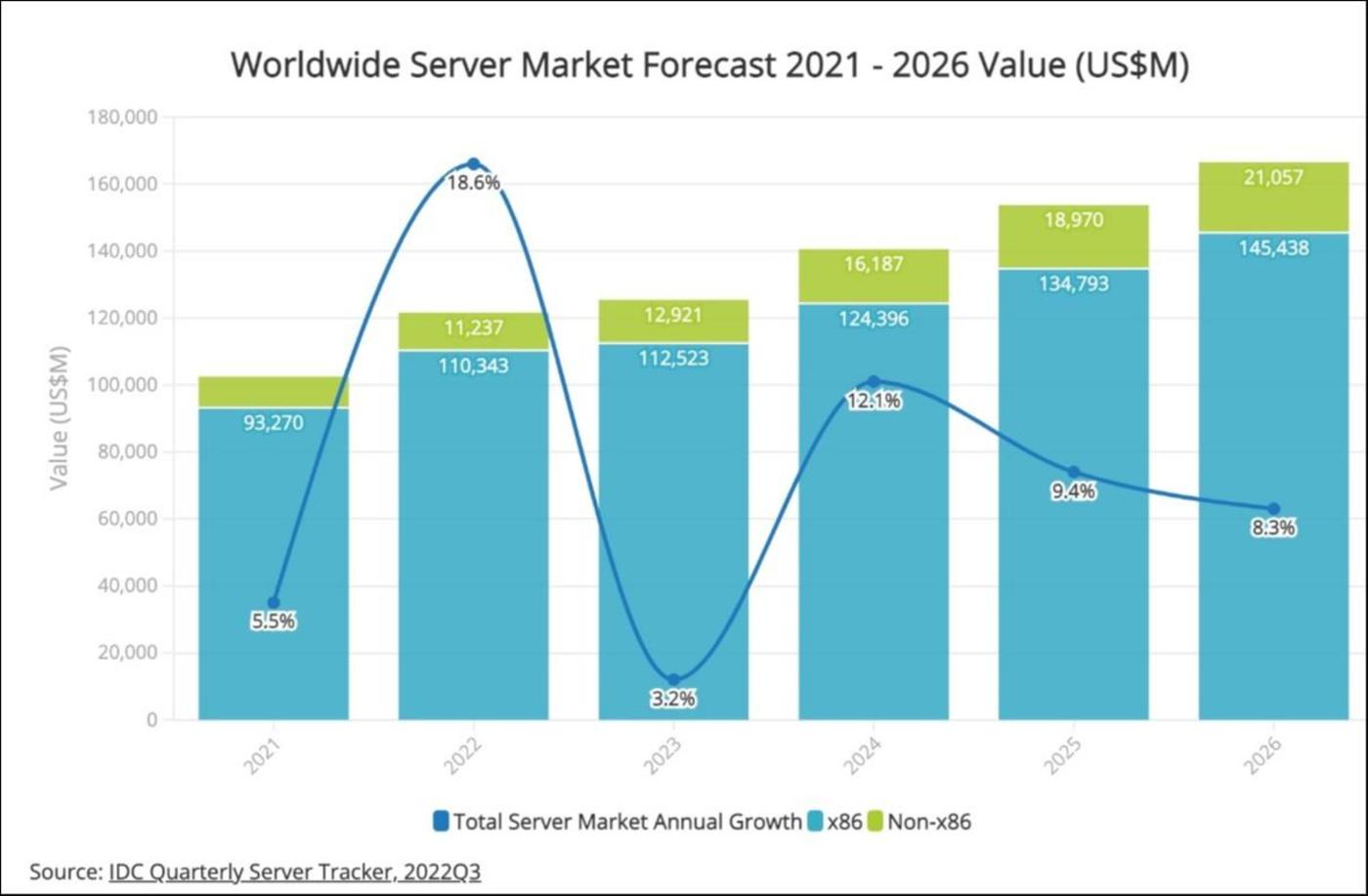

IDC 在 2022 年 12 月发布的一份报告指出,市场将面临持续的挑战,包括新冠疫情的残余影响、历史高通胀、供应链中断和地缘政治冲突,但总体而言,预计该市场在未来五年内每年都会增长。IDC 预计,到 2026 年,大型云服务提供商将继续稳步更新和扩展计划,预期过剩库存消化阶段可能会被对新业务的额外投资所覆盖。其同时下调了 2023 年服务器市场的增长预期,从 9 月份 6.1% 下调至 3.2%。

在国内市场,行业对服务器市场增长放缓也有所预期。IDC 预测,2025 年中国整体服务器市场规模预计将达到 424.7 亿美金,五年复合增长率为 12.7%,长线增长预期乐观。

而短期来看,结合行业人士给钛媒体 App 的反馈,2023 年,服务器的采购大客户们都在降本增效,例如阿里、腾讯、字节跳动等,大型政企客户也减缓采购行动,例如三大运营商,为了开展云业务的批量采购很难持续,加之 2023 年国内云计算市场尚处于调整期,客户的压力传导至服务器厂商,可能会带来一个增长低谷。

“我们已经做了很长时间的准备”,正如刘军所言,联想至少为此筹谋了大半年时间,包括打通集团、中国区、前端销售到后端研发部门等,此外,联想还挖来原新华三计算存储产品线总裁陈振宽,他目前是联想中国区基础设施业务群服务器事业部总经理,来到联想已有半年左右。

产品方面,联想问天首款产品 GB5520 V3 服务器发布,是联想问天品牌中主打的一款通用 2U 机架式服务器,主打虚拟化、云计算、高性能计算、数据库等通用数据中心的业务场景。

此外,基于第四代英特尔至强可扩展处理器的一系列全新联想 ThinkSystem V3 基础设施产品组合亮相,包含 1 款联想 ThinkSystem 塔式服务器、5 款机架式服务器、2 款高密度液冷服务器和 6 款超融合服务器产品。

双线品牌战略,重视毛利

随着问天的发布,联想正式形成了问天和 ThinkSystem 的双品牌战略,该如何发挥双品牌的优势而不是互相倾轧,以及利用上一个 NO.1 计划的经验和教训,在如今的市场形势下显得尤为重要。

联想集团高级副总裁、联想中国区基础设施业务群总裁柏鹏表示,与新的 NO.1 计划相对应,联想自身也有一个“五年规划”:

首先夯实从规划到研发、到质量、到生产、到供应链完整的本地化能力;和联想自身软件以及本地化生态做好结合和适配;布局边缘计算和 AI,打造出基于本地化环境和业务需求的 AI、软件定义、人工计算等领域的专属服务器产品;继续巩固过去在传统 SMB 市场的优势,同时在政府、运营商、金融等本地化进展较高的行业取得突破;最后做好定制化。

据了解,联想问天不仅有本土研发团队,搭载国产部件、软件和生态配置,同时还有专属本地的专家和服务团队。在国产化软硬件方面,柏鹏提到,“联想问天一个很大的使命是更好使能中国本土生态,包括硬件生态,例如 CPU、GPU、DPU 和内存、SSD 等部件”。

行业人士提到,联想 ThinkSystem 目前在服务全球 160 余个国家,全球化的通用性是突出的特点,但不同于国外把 3U 服务器做出 4U 的性能,客户更愿意买单,中国市场客户更重视性价比,一些国内服务器厂商还主打低价策略,预计联想问天在价格方面将对齐国内市场。

服务器业务一直是低毛利的市场,上游芯片厂商如英特尔、AMD、英伟达等把持芯片关键部件,下游大客户如运营商、云服务商掌握议价话语权,国内服务器厂商毛利均较低。

对此,柏鹏提到,随着基础设施的发展,软件定义趋势愈发明显,服务器产品本身的硬件相对越来越通用化,对服务器产品本身硬件的毛利产生了很大的压力。

其一,联想要提升毛利也得靠软件、硬件平台化,在软件定义的时代,很多整合方案趋势越来越多,不管是超融合趋势还是其他的人工智能平台等,都可以和硬件形成一体化方案。例如,在交付方式上,联想越来越多选择软硬件一体机,开箱即用,既提升了客户的使用体验,同时也可以提升联想毛利水平。

其二,联想提升毛利要靠服务。“服务器领是数字底座的核心,融合了存储、网络、软件、中台等产品,在客户端的交付有时候非常复杂,联想必须要做服务,不是简单售后服务,而是整体方案的服务”,柏鹏提到。