这家美国企业软件公司曾在中国金融数据仓库市场占据超过 50% 的市场份额。它的遭遇说明了一个朴素道理:如果你赶不上时代,就很难不被时代抛弃

文吴俊宇

编辑谢丽容

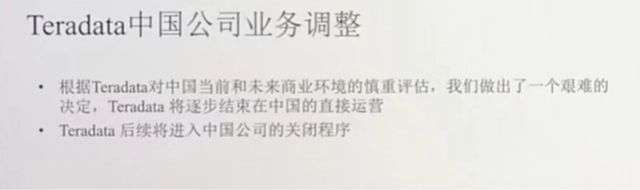

今年 2 月,美国企业软件 Teradata (NYSE:TDC) 宣布,对中国当前和未来商业环境的慎重评估,将逐步结束在中国的直接运营。Teradata 成立于 1979 年,是一家专注数据仓库、数据分析、整合营销的企业软件。Teradata 于 1997 年进入中国大陆市场,中文名为“天睿信科”。

Teradata 在全球范围内客户群包括电信、航空、金融、制造、零售行业。典型的客户包括沃达丰、西班牙电信、美国航空公司、波音、联合利华、台积电。在中国市场,Teradata 的客户集中在金融行业。中国银行、建设银行、工商银行、农业银行等国有四大银行都曾经是 Teradata 的重要客户。巅峰时期,Teradata 曾占据中国金融业数据仓库市场 50% 以上的市场份额。

在数据库领域行业人士看来,Teradata 流行于上世纪 80 年代,曾是美国零售、电信、金融等行业进行战略规划、客户洞察时的重要服务商。企业获取 Teradata 的咨询服务、数仓软件时,还要搭配购买昂贵的硬件一体机。这套解决方案曾经被认为,“只有北美金融、电信贵族企业才能用得起”。

2014 年以后,亚马逊 AWS 开启了全球 IT 产业的云转型。数据分析的经典解决方案变成了“云+数仓”。“咨询+数仓+一体机”这套捆绑方案变得昂贵、笨重且落伍。Teradata 不仅在中国市场正被国内数仓产品替代,在美国市场同样在被 Snowflake 等云原生数仓产品替代。

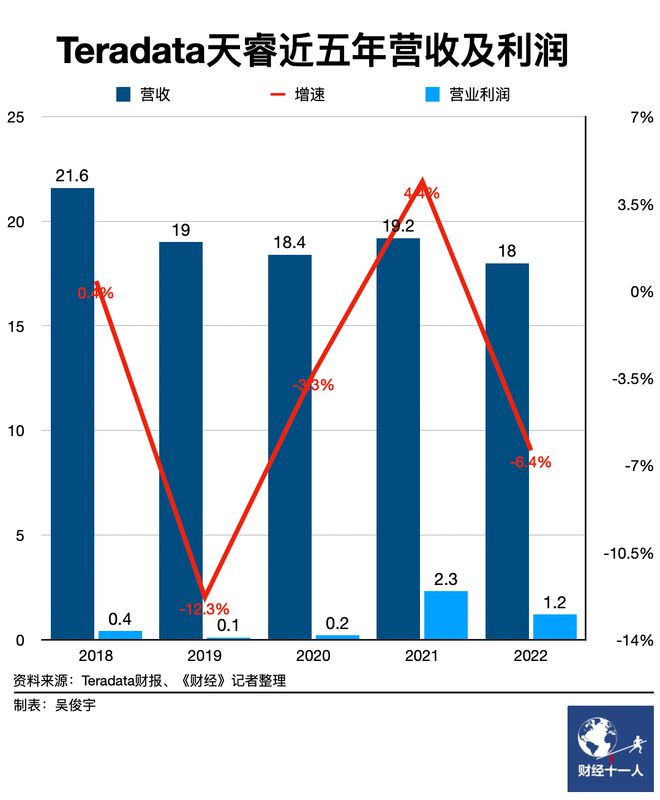

Teradata 2022 年报显示,当年营收 18 亿美元,同比下滑 8.4%;净利润 0.3 亿元,同比下滑 77.6%。事实上,近五年来 Teradata 收入一直在缓慢下滑。2022 年 ARR (Annual Recurring Revenue,年度经常性收入,也被视为订阅收入) 为 14.8 亿美元,同比下滑1%。ARR 是评估软件公司收入的核心指标,通常月末、季末、年末客户为软件公司续费。ARR 下滑说明软件公司的长期客户正在流失。

在亚太及日本市场,Teradata 2022 年收入仅为 2.9 亿美元,在总收入中占比仅为 16%,亚太及日本收入当年下滑 11.5%。《财经十一人》多方了解到,Teradata 在中国市场目前以维保、售后服务为主。由于缺少新的增量业务,退出中国市场已成不可逆转的趋势。

在中国金融数仓市场,目前国内云厂商、国产数据库以及开源数据库均在实现国产替代。Teradata 的市场空间进一步缩窄。《财经十一人》查阅相关招标文件发现,包括浦发银行、上海银行等银行均发布过“对现有 Teradata 数据仓库平台实施迁移、整体替换,实现安全可信”的相关需求。

云厂商数仓包括阿里云的 AnalyticDB、腾讯的 PostgreSQL、华为云的 GaussDB。国产数据库包括武汉达梦、人大金仓、南大通用、神州通用等信创四小龙。开源数据库则包括 PingCAP 旗下的 TiDB。PingCAP 是一家国内开源数据库公司,业务覆盖北美、日本等全球市场。在国内,中国银行、光大银行等银行甚至开始接受 TiDB 这样的开源数据库产品。

由于数据分析具备较强的专业属性,Teradata 目前仍在北美金融、电信、制造等对行业 Know-How 要求较高的行业仍具备较强的影响力。但在零售、互联网、广告等行业,Teradata 早已经被一批基于亚马逊、微软、谷歌云服务的数据分析公司取代。

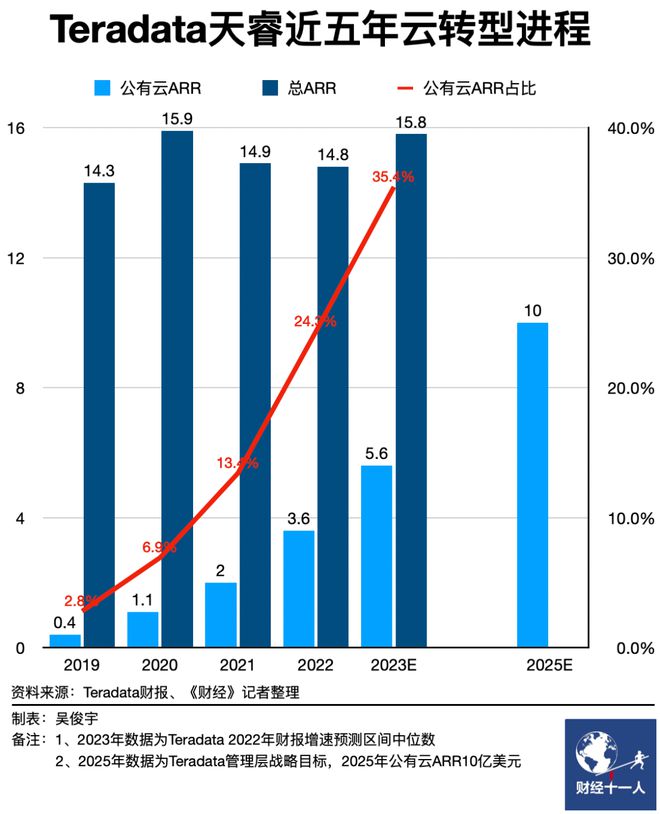

为摆脱困境,2019 年 Teradata 开启了云转型,当年公有云 ARR (Annual Recurring Revenue,年度经常性收入,也被视为订阅收入) 在总 ARR 中的占比仅为 2.8%。

2022 年,Teradata 公有云 ARR 为 3.6 亿美元,同比增长 77%。公有云 ARR 在 ARR 中的占比约为 24.3%。即使如此,Teradata 仍然不够快。值得注意的是,微软、Oracle 等老牌软件厂商的公有云订阅收入在软件收入中的占比通常已经在 60%-80% 之间。即使是 IBM 和 SAP 这类被视为云转型较慢的企业,公有云订阅收入占比也在 30%-40% 之间。

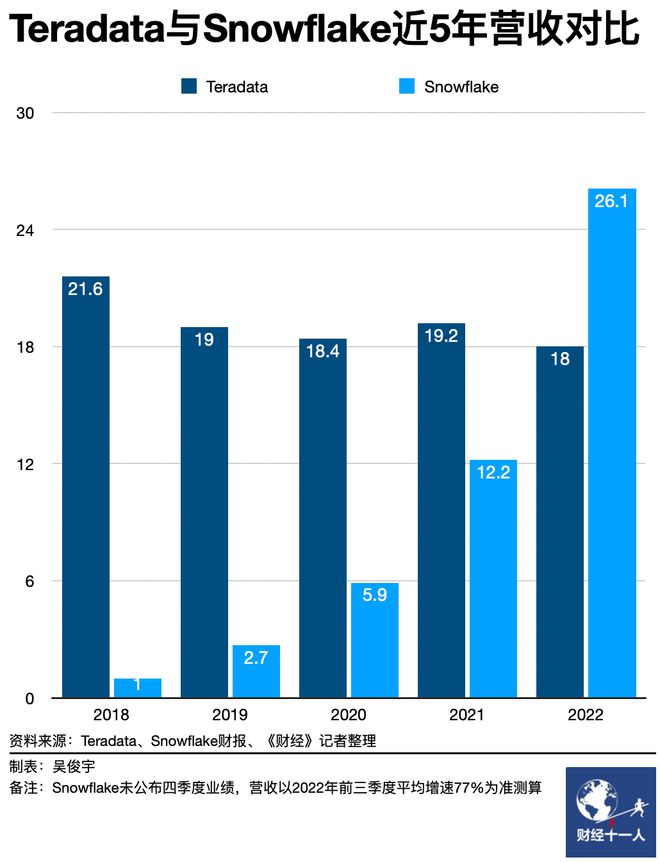

Teradata 在北美主战场正在面临挑战。Snowflake 等一批云原生的数据仓库、数据分析企业对其形成了冲击。2018 年,Snowflake 营收仅为 1 亿美元,Teradata 营收为 21.6 亿美元。4 年后的 2022 年,Snowflake 年营收将超过 26 亿美元,但 Teradata 营收不增反减至 18 亿美元。截至美国东部时间 2 月 22 日下午收盘时,Snowflake 市值为 486 亿美元,Teradata 市值仅为 42 亿美元。

Teradata 管理层制定的战略目标是,2025 年公有云 ARR 超过 10 亿美元。Teradata 2022 年报预测,2023 年公有云 ARR 预计同比增长 53%-57%,总 ARR 预计将同比增长6%-8%,公有云 ARR 占比约为 35%。

一位数据库领域资深人士评价,Teradata 代表了“咨询+硬件+软件”的上一代数据分析解决方案。云计算让时代趋势演变成了“云+数据仓库”。未来 5 年随着 AI 技术成熟,下代方案甚至是“AI 大模型+实时计算”。云厂商、开源数据库以及 AI 技术结合,可能会进一步挤压独立数仓产品的生存空间。

这家美国企业软件公司的遭遇说明了一个朴素道理:如果你赶不上时代,就很难不被时代抛弃。