文锌刻度,作者 陈邓新,编辑 高智

作为 ChatGPT 概念股,四维图新表现得不瘟不火。

日前,四维图新在互动平台表示:“公司参股了普强公司,普强利用类似 ChatGPT 的模型、算法和训练的技术,结合现有的模型算法以及车载相关的海量数据,成功地支持了头部车企的人机交互服务。”

显而易见,四维图新试图搭上 ChatGPT 的便车,但关联度并不强。

抛开虚张声势不谈,四维图新当下的处境并不乐观:2022 年净利润由盈转亏,第一大股东决定抽身而退。

那么,四维图新不受待见背后是何道理?业绩大幅滑坡,是一时受挫还是持续走下坡路?四维图新的下半场,到底在哪儿?

由盈转亏,预期反差太大

四维图新,交出一份难看的答卷。

预计 2022 年全年营业收入为 32.5 亿元~34.5 亿元,同比增长 6.21% ~12.74%;净利润为亏损 2.81 亿元~3.65 亿元,而去年同期为 1.22 亿元。

这意味着,四维图新陷入“增收不增利”困境。

更为糟糕的是,这份答卷严重不及市场预期,出现了南辕北辙的情况。

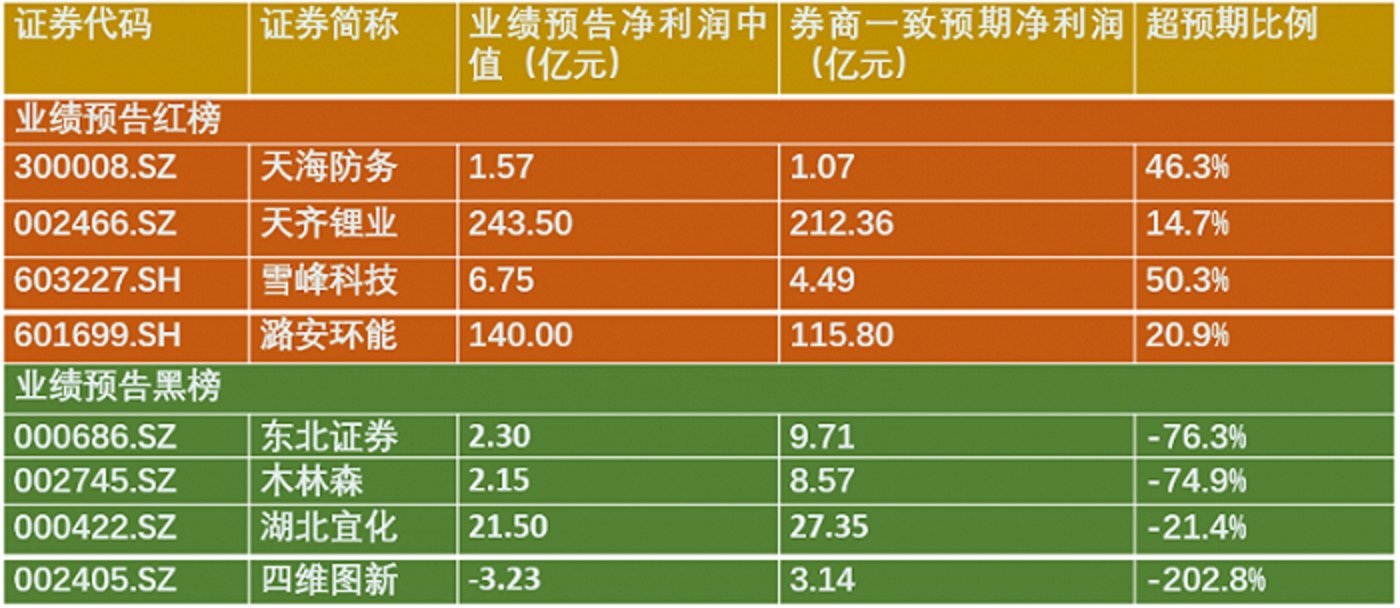

据界面新闻研究部的数据显示,四维图新的业绩预告净利润中值为-3.23 亿元,而券商一致预期净利润为 3.14 亿元,与预期差值高达-202.8%。

图源:界面新闻研究部

反映到资本市场,则是投资者态度冷淡。

2023 年 2 月 1 日至 23 日,ChatGPT 概念指数涨幅为 24.63%,其中多家上市公司的涨幅超过 100%;而同被外界视为蹭 ChatGPT 概念,汉王科技的涨幅为 68.84%,四维图新的涨幅为 10.18%。

以上可见,资本市场对四维图新并不感冒。

事实上,这不是其第一次令资本市场失望了:四维图新被贴上“大数据”“区块链”“车联网”“自动驾驶”“智能交通”等多个标签,却屡屡在业绩上难以体现,2018 年以来净利润持续下降,到了 2021 年的净利润为 1.22 亿元,与 2008 年的水平相当,而 2022 年比比 2020 年亏得更多,令人唏嘘不已。

此背景下,四维图新屡遭嫌弃也就不足为奇了。

首先,第一大股东抽身。

多年以来,中国四维测绘技术有限公司一直为四维图新的第一大股东,截至 2022 年 9 月 30 日持有 1.953 亿股,持股比例为 8.23%,拟通过公开征集转让方式协议转让 1.478 亿股。

其次,战略投资者退隐。

腾讯 2014 年以 11.7 亿元突击入股四维图新,一跃成为其第二大股东,2020 年开启了减持之路,到了 2022 年第三季度已不在前十大股东名单之列。

再次,高管争相减持。

2019 年以来,四维图新的十余名董监高有减持的行为,涉及总经理、副总经理、董事会秘书、财务总监等多名重量级人物。

譬如,2020 年 11 月 20 日,董秘孟庆昕减持股份 8 万股;11 月 24 日,副总经理毕垒减持股份 7.99 万股;11 月 25 日,毕垒减持股份 5.01 万股……

智能座舱后继乏力,智能驾驶力不从心

四维图新走到这一步,与寻找第二曲线不顺有莫大的关系。

地图行业流传一句名言:“PC 时代 Windows 是核心,IE 是入口;移动时代 iOS、安卓是核心,而位置是入口。”

作为底层图商,四维图新以提供位置数据为生。

然而,四维图新并不甘心一直当配角,有着更大的野心,渴望在汽车百年变局中大展拳脚,从而完成华丽的转身。

理想很丰满,现实很残酷。

一方面,智能座舱业务后继乏力。

智能座舱是集成多种 IT 和 AI 技术的车内一体化数字平台,车联网、多屏交互、智能语音等成为智能座舱的标配,从而改善驾驶环境、保障驾驶安全。

据 IHS 调研的数据显示,中国消费者购车的关键因素中,座舱智能科技水平是仅次于安全配置的第二大指标,重要程度超过动力、价格、能耗等因素。

于是乎,四维图新切入了智能座舱赛道。

譬如,四维图新的智能座舱产品在丰田及雷克萨斯多个项目实现了量产,2021 年的营业收入为 6.784 亿元,业务利润为 1.221 亿元,成为其第二大业务线。

不过,智能座舱业务有点后继乏力。

对此,四维图新官方也予以坦承:“2022 年受商用车市场环境影响,智舱业务收入出现大幅下滑。”

其实,智能座舱一直叫好不叫座。

“智行驾道”认为:“汽车智能座舱距离全面普及,仍需一段路程。对于智能座舱,汽车需回归用户需求的本质,吸取大多数人的建议,也要听见少数人的声音,毕竟汽车对绝大多数的消费者并非玩具,而是生活的伙伴和生存的工具,是围城之下得以喘息的一处空隙。”

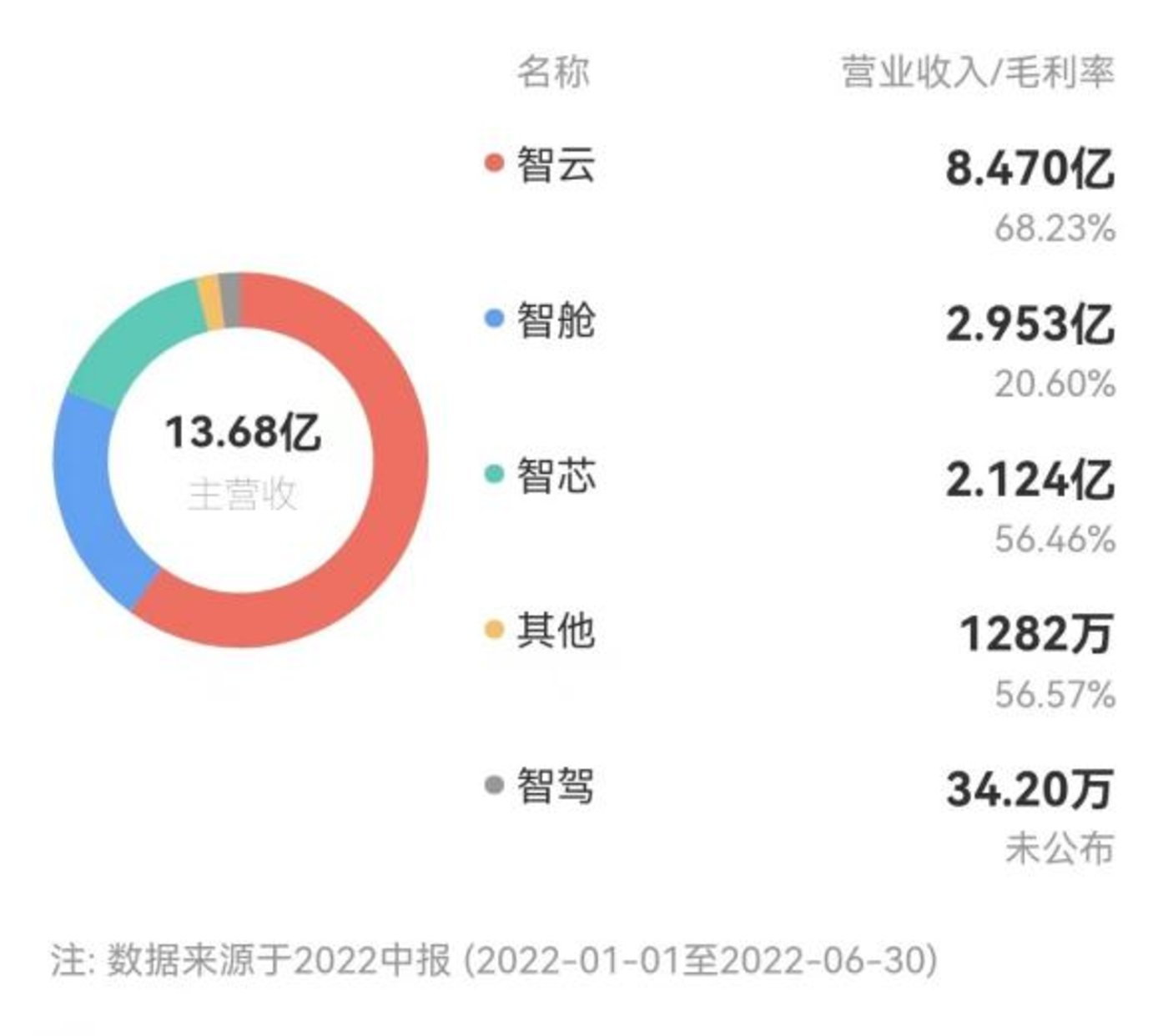

四维图新的业务线

另外一方面,智能驾驶业务力不从心。

2015 年,四维图新依赖高精度地图的优势,成功切入智能驾驶赛道,据公开资料显示,四维图新与宝马、戴姆勒、本田等车企达成合作,为其提供相关的智能驾驶服务。

四维图新自动驾驶 AI 总监李阳曾公开表示:“就像我们现在最拿得出手的就是地图,大家都在准备自己擅长的东西去等着智能驾驶这块蛋糕的来临,等到真正来临之后,再去想如何分。”

问题在于,四维图新打拼多年却难见成果。

2022 年上半年,四维图新智能驾驶业务的营业收入为 34.2 万元,仅占总营收的 0.02%,可谓聊胜于无。

这意味着,四维图新渴望借助智能驾驶实现弯道超车的愿景落空了。

发力 MCU,能否从低端走向高端?

尽管如此,四维图新手中依然有牌可打。

四维图新于 2017 年 3 月耗资 38.75 亿元收购了杰发科技,后者原为联发科旗下汽车电子芯片子公司,主打车载信息娱乐系统芯片。

收购之初,杰发科技承诺 2016 年~2018 年累计净利润为 7.18 亿元,实际净利润仅为承诺的 84.11%。

为此,2018 年四维图新计提 8.86 亿元的商誉减值。

不承想,2020 年初飞出了“黑天鹅”,芯片供应链被扰乱,汽车电子芯片供需失衡,四维图新也熬出了头。

更为重要的是,四维图新在国产 MCU 迈出了关键一步。

MCU,俗称为单片机,长期被加 NXP、瑞萨电子、意法半导体、英飞凌、微芯科技等外企联手把持,直到国产替代大潮起,国产 MCU 才有了起色。

据公开资料显示,全球超 500 款车型选用四维图新的汽车应用处理器,超过 7000 万套芯片遍布于全球汽车市场,车规级微控制单元(MCU)实现月百万级出货。

需要注意的是,四维图新之前的 MCU,主要应用于车窗、照明和冷却等系统,相对而言并不算高端,好在更先进的基于 M0+ 内核的 32 位车规级 MCU 芯片将在 2023 年上半年实现量产,主要应用于汽车车身控制、舒适系统、车载娱乐系统、汽车传感控制系统等领域,从而迈入了高端领域。

机构不看好四维图新

不过,四维图新的上跃能否顺利,仍要观察。

毕竟,外企不会轻易放弃高端市场,势必会对杰发科技发起阻击,而后者在技术沉淀、历史底蕴等方面处于下风。

总而言之,四维图新为了寻找第二曲线,切入智能座舱、智能驾驶、汽车芯片三个赛道,目前仅汽车芯片表现优异,可依然无法阻止业绩下滑。

那么,四维图新亟需一场自我救赎。