行业选择至关重要。

文丨许俊浩

来源海克财经

国内音频分享平台喜马拉雅已沉寂多时,近期值得业界关注的新动作亦委实不多。

由下面两条公开发布的消息,我们或可大体一窥喜马拉雅当前状况:1 月 16 日,喜马拉雅创始人兼 CEO 余建军在公司年会上表示,喜马拉雅 2022 年第四季度实现了创业 10 年来的首度盈利,盈利规模为人民币千万级;近一个月后的 2 月 14 日,2023 喜马拉雅创作者大会聚焦播客,余建军称,播客是内容蓝海而喜马拉雅接下去“要玩个大的”。

先且不论盈利战绩所从何来,单就拿了腾讯、百度、SIG、KPCB、泛大西洋投资等众多机构数轮大钱、融资总额已逾 50 亿元这一点来说,上线 10 年仅单季盈利千万元是很难令投资人感到振奋的。

至于播客即 Podcast,这并非新事物,它源起于苹果公司 iPod,后扩展至广义品类,海内外虽已探索多年,迄今依旧小众而短板明显,商业化推进尤其艰难。海克财经在此前文章《巨头下注,播客虚火》中曾经有所展开。喜马拉雅拿播客给资本讲故事当然愿打愿挨,“玩”成“大的”则大概率不现实,除非余建军对“大”另有定义。

喜马拉雅的确太需要一些新意来拉高存在感了。

广为人知的是,喜马拉雅上市之路一波三折,直到现在仍未走通。

2021 年 5 月 1 日,喜马拉雅曾向美国证券交易委员会(SEC)提交了拟挂牌纽交所的 IPO 申请,踢出了上市第一脚,奈何因国际环境和国内政策等多重因素,最终又撤回了请求。同年 9 月 3 日,喜马拉雅转投港交所。在递交至港交所的招股书进入失效状态两周后的 2022 年 3 月 29 日,喜马拉雅更新了招股书,但同年 6 月,FT 等媒体报道称,喜马拉雅最多融资 1 亿美元的港交所 IPO 计划因缺乏投资者支持已经暂停。此后至海克财经本文发稿,喜马拉雅再无该方向跟进动作。

喜马拉雅曾为国内在线音频行业的一度火爆做出过主导型贡献,亦在该过程里有过快速成长。2013 年 3 月,喜马拉雅 APP 上线,同年底用户数便已突破千万,3 年后的 2016 年底用户数超过了 2 亿,双创背景下的大钱加持使得喜马拉雅前期涨势可谓迅猛。

烧钱力度颇大,赚钱能力则不然。

招股书显示,2018 年至 2021 年,喜马拉雅分别亏损 31.42 亿元、19.25 亿元、28.82 亿元、51.06 亿元。算下来,喜马拉雅在已披露数据维度最近的 4 年,累计亏损 130.55 亿元,换回的是 2021 年全平台平均 2.68 亿 MAU(月活跃用户),但却未能换来资本更多的青睐。而今喜马拉雅港交所更新版招股书也已失效,文件内容无法再查看。

紧跟在喜马拉雅身后的荔枝 FM、蜻蜓 FM 等友商,日子也不好过。

荔枝 FM 具备代表性。

荔枝 FM 选择了一个相较喜马拉雅更为适宜的时机,于 2020 年 1 月 17 日以“中国在线音频第一股”的姿态,成功登陆纳斯达克。但好运未能持续很久。荔枝 FM 发行价为每股 11 美元,首日收盘报 11.63 美元,涨 5.73%,但次日即跌破发行价,收于 10.88 美元,跌 6.45%,此后更是总体一路下行。

2022 年 10 月 11 日,荔枝 FM 因收盘价在过去连续 30 个交易日低于 1.00 美元,收到了纳斯达克发出的不再符合最低股价要求的通知。依据规定,荔枝 FM 需在最长不超过 360 天的期限内做到合规,否则将被强制摘牌。而荔枝 FM 最新股价 0.83 美元,市值仅剩 4273 万美元。

头部玩家要么上不了市,要么步履维艰濒临退市,可见在线音频行业推进之难。

据调研机构易观发布的《中国音频行业产品洞察分析 2022》,2021 年 3 月以来,国内在线音频市场 MAU 稳定在 3 亿左右,增长能力已接近天花板,市场竞争激烈,拉新成本高;而与阅读、视频、游戏等其他泛娱乐领域相比,资本市场对在线音频并不热衷,这也成为该行业扩张困难的重要原因之一。

远期看则更为悲观。在抖快等短视频平台对用户时间的强劲劫掠之下,本就在模式上不够诱人的在线音频行业愈发不被资本垂青,而随着腾讯音乐(TME)、网易云音乐等在线音乐平台亦逐步将地盘扩大至广义在线音频领域,该行业的空间便更显逼仄。

在用户量和影响力等多方面长期位列行业首位的喜马拉雅,已在知识付费、声音培训、有声书等类目着力颇多,但 10 年间,风口来去,成果寥寥,想象力远未真正打开。喜马拉雅不但当下上市成谜,未来生存亦颇尴尬。

01

风口渐行渐远

喜马拉雅多年来一直扮演的是中国最大长音频平台的角色。

以 2020 年数据为例,据中国网络视听节目服务协会发布的《2021 中国网络视听发展研究报告》,截至 2020 年底,国内在线音频市场,喜马拉雅一家独大,高居第一梯队,市场份额 67.1%;荔枝 FM、蜻蜓 FM 位列第二梯队,两者加在一起的份额为 18.6%;猫耳 FM、企鹅 FM、酷我畅听、喜马拉雅极速版属于第三梯队,份额总计 9.6%;除此之外的其他平台,占比 4.7%。

我们不妨再就 2021 年数据,横比一下荔枝 FM 和喜马拉雅的落差。官宣数据显示,2021 年喜马拉雅 APP 平均 MAU 1.15 亿,全年营收 58.57 亿元;荔枝 FM 同年平均 MAU 5840 万,全年营收 21.2 亿元。

用户规模基于内容,喜马拉雅提供的音频内容与其他内容平台类型并无不同,即 PGC(专业生产内容)、PUGC(专业用户生产内容)、UGC(用户生产内容)这三种。其中制造爆款、撬动流量的正是平台主导的 PGC 内容,这也是喜马拉雅一贯打法。

2014 年喜马拉雅开始与德云社合作,同年 11 月用户量便超过了 8000 万。易观数据显示,2015 年上半年,喜马拉雅以 25.8% 的份额,排在了中国移动电台市场第一位,蜻蜓 FM、荔枝 FM、豆瓣 FM 分列第二、三、四名,占比依次为 20.7%、6.9%、5.2%。截至海克财经本文发稿,在喜马拉雅热播榜单上,“郭德纲 21 年相声精选”仍为站内顶流,累计播放量已达 28.6 亿。

喜马拉雅亦曾站到 2016 年开始的国内知识付费风口之上。豆瓣评分 8.6 的第三季《奇葩说》播完后,喜马拉雅就与马东联合推出了“好好说话”音频课程。官宣数据显示,2016 年 6 月 6 日上线当天,“好好说话”销售额便突破了 500 万元,10 天后这个数字又翻了一番。在此期间喜马拉雅上线了包含该课程在内的“付费精品”专区,邀请到了吴晓波、樊登等人开设课程。

知识付费带来了还算不错的收益。2016 年 12 月 3 日,喜马拉雅推出“123 知识狂欢节”,据称当天总销售额达到了 5088 万元,“好好说话”课程则以销售额 555 万元登上榜首。再往后,2017 年狂欢节销售额 1.9 亿元,2018 年 4.35 亿元,2019 年 8.28 亿元。撇开 2017 年不谈,在 2018 年营收 14.8 亿元和 2019 年营收 26.77 亿元中,狂欢节贡献比例分别高达 29.4% 和 30.9%。

随着知识付费概念渐渐冷却,喜马拉雅知识狂欢节增速亦在放缓。2020 年狂欢节销售额 10.8 亿元,2021 年及之后则再未公布具体数额。在 2022 年狂欢节官方公布的最受欢迎榜单上,商业财经、历史人文、情商心理榜单的 TOP1 分别为“海底捞月战法丨寻找超跌股机会”“通往文明之路 100 讲”“心理疗愈 50 讲”,订阅量分别为 421、4.7 万、34 万。而“好好说话”课程的订阅量为 261.2 万,热度高下一目了然。

环顾业内周遭,知乎已不再以知识付费为营收支柱,网红罗振宇创立的得到 APP 多次谋求上市未果,喜马拉雅不可能再继续重注知识付费。

播客之外,喜马拉雅另以 PGC 模式加码有声书。在 2022 年狂欢节榜单上占据玄幻小说榜首的《剑来-下》,最新订阅量 56.8 万,累计播放量 6.7 亿。据海克财经观察,目前喜马拉雅全站热播榜单前 10 名中有《大奉打更人》《上门龙婿》《天字第一当》等 6 部小说,前 100 名中有声书占了一半以上。

喜马拉雅看重的当然是知名 IP 的引流作用。

以《三体》为例,据称喜马拉雅投入的制作费用为千万元级。余建军称,希望把它做成样板。

2019 年底,《三体》广播剧上线。该剧制作相对精良,声音还原度较高,上线后收获不少好评,目前累计播放量 1.8 亿。当B站动画版《三体》被指粗制滥造时,一些网友推荐喜马拉雅广播剧版《三体》。但 2023 年 1 月豆瓣评分 8.5 的电视剧版《三体》播出后,提及广播剧的就少之又少了。

有较为成功影视化作品的小说 IP 大多如此。因传播介质所限,有声读物、广播剧等在线音频产品是很难与电视剧、电影相媲美的。《哈利波特》《庆余年》《赘婿》《长夜难明》等就是例证。

拿《庆余年》来说,目前该 IP 喜马拉雅有声书订阅量 80.2 万,播放量 6.9 亿;而同名电视剧,单腾讯视频一个平台,播放量便已超过了 80 亿。

02

用户增至上限

招股书显示,截至 2021 年 12 月 31 日,喜马拉雅音频总量 3.39 亿,其中有声书 490 万本,涵盖了中国 42.9% 的畅销书。

如此量级的内容,关联的是不菲的成本,这当中包括邀请吴晓波、樊登、易中天、于丹等人开设专栏,与超过 140 家网络文学平台及出版社合作,各类 IP 的购买与制作等。

2019 年至 2021 年,喜马拉雅与内容创作者的收入分成成本加上购买、制作内容的内容成本分别为 10.64 亿元、15.49 亿元、19.31 亿元,分别占到了当年营收的 39.5%、38%、33%。

支付了颇高的成本,收益却不尽如人意。据海克财经观察,像“好好说话”这样订阅量数百万的付费产品在喜马拉雅平台极为罕见。吴晓波的“每天听见吴晓波”第一季至第四季,每季订阅量 11 万-18 万,第五季订阅量仅 7.2 万,自 2021 年 11 月更新至今的第六季订阅量稍高一点为 21.6 万;“于丹品经典:过你想要的人生”订阅量 29.9 万;“易中天中华史”订阅量 25.2 万。

有声读物亦不例外。目前在喜马拉雅有声小说热播榜单上,订阅量过百万的仅 35 本,60% 以上的热播作品订阅量在 20 万-80 万之间,平均数据不及原小说五分之一,遑论与影视作品相比。

爆款不够爆使得单一产品的边际效应不如预期,平台只能依靠增加产品数量进行规模化,很难降低内容成本。

包括会员订阅和付费点播收听服务在内的付费订阅是喜马拉雅营收主力。2019 年至 2021 年,喜马拉雅付费订阅收入分别为 12.74 亿元、20.07 亿元、29.91 亿元,在总营收中的占比分别为 47.2%、49.2%、51.1%;而这 3 年广告、直播、其他创新产品及服务的收入在总营收中的占比平均下来分别为 25%、19%、7%。

在喜马拉雅付费订阅大框架里,会员订阅和付费点播的权重有所变化。招股书显示,2019 年喜马拉雅会员订阅收入 5.93 亿元,低于付费点播收听的 6.8 亿元;2020 年会员订阅收入以 12.3 亿元反超,2021 年增至 19.34 亿元,付费点播收听 2020 和 2021 年收入则分别为 7.76 亿元和 10.58 亿元。

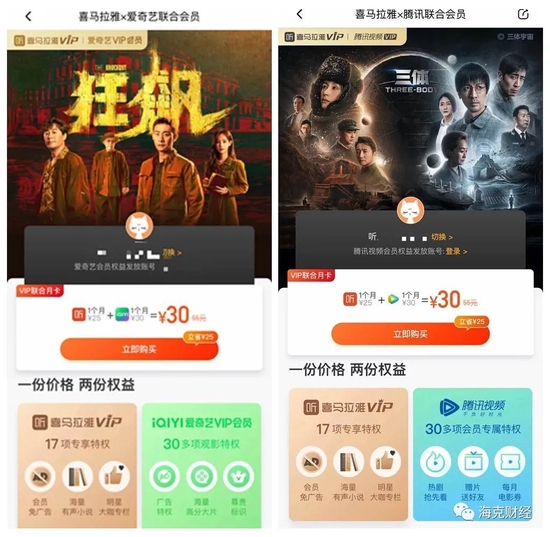

不算低的会员价格难以博得用户认同,平台的流量和转化成了问题。目前喜马拉雅连续包月每月费用为 20 元,连续包年每年费用为 198 元,基本与知乎、B站、芒果 TV 齐平,略低于爱奇艺、腾讯视频等平台。但有很多渠道免费赠送喜马拉雅会员,比如腾讯视频会员、芒果 TV 会员、京东 Plus 会员等。在喜马拉雅会员充值页面,现在还有“联合会员套餐”选项,单价 30 元的爱奇艺、腾讯视频月卡,加上 1 个月喜马拉雅会员,价格仍为 30 元。

这明显降低了用户在喜马拉雅平台的付费意愿。有用户在一篇文章的评论区留言称,希望喜马拉雅“一定要撑住”,因为自己的会员已经充到 3 年以后了。

招股书提到,2021 年喜马拉雅平均月活跃付费会员 1440 万,实现同比增长 51.6%。但这里面尚不明确的是,有多大比例的会员来自其他平台引流。

在营收状况并不乐观的情况下,仍采取赠送和捆绑的销售策略,足见平台的内容吸引力和渠道获客能力都乏善可陈。

喜马拉雅的销售及营销费用居高不下:2019 年该项支出 12.19 亿元,2020 年 17.07 亿元,2021 年 26.3 亿元。换句话说,喜马拉雅仅内容与这一项,便已经拿走了营收的近八成,而这还没计算第三方支付平台手续费、电信运营商带宽费、其他创新产品采购、薪金及福利、行政开支等成本。

大比例投入促进了喜马拉雅用户规模的增长,但这种增长已逼近上限。

喜马拉雅在 2022 年 3 月更新招股书后再未披露过 MAU 进展,而据调研机构 QuestMobile 数据,喜马拉雅 MAU 在 2020 年 12 月和 2021 年 12 月分别为 8200 万与 9700 万,2022 年平均 MAU 仍为 9700 万。

03

爆发机会渺茫

喜马拉雅内容与增长的双重困境,更多源自在线音频行业本身。

音频的使用场景已颇有限。

一位用户在网上分享的个人经历或许说明了一些问题。该用户称,自己是因为眼睛做手术,需要闭目休养,才听喜马拉雅的节目的,眼睛好了以后就再没续费。

从事互联网运营工作的小薛向海克财经表示,自己工作繁忙,闲下来主要是刷刷短视频,很少使用音频平台如喜马拉雅,但他为母亲购买了喜马拉雅会员。

小薛母亲是 1970 年生人,居住在黑龙江农村老家,平常喜欢听梁晓声的《人世间》、路遥的《平凡的世界》这样的文学作品或励志故事,主要需求是“不累眼睛”,能边做家务边收听。

小薛说,母亲舍不得购买一年几百的会员,所以他买了以后说是赠送的,母亲也就欣然接受了。

在外卖、家政等到家服务极其便捷、绝大多数人忙于快节奏工作的国内一线城市,像小薛母亲这样的用户更为稀少,他们对音频的使用场景大多是通勤中和入睡前。

小莫最近在一个满员 500 人的互联网圈微信群里聊到了喜马拉雅,但只有两位网友对他的提问给出了回复,一位说“我主要用来催眠”,另一位说“我也是”。小莫在和海克财经交流时表示,他现在已经几乎不用喜马拉雅了,催眠靠的是B站——只需要打开“听视频”模式即可。

喜马拉雅对播客寄予了厚望。

很多人知道,这种酷似电台音频节目的内容形式,早在数年前便已进入到中国,前两年还掀起过一阵小规模风潮,但很快归于平静,迄今仍未破圈。

应该说,播客在欧美流行,主要原因在于这些地方以自驾为主要通勤方式,做家务之类的场景更属常见。欧美原先的广播电台市场就极为发达,播客只是将载体从收音机变成了数字音频,转化顺理成章。国内进入互联网时代后,用户就基本抛弃了收音机,通讯技术的进步又使短视频后来居上,缺乏播客蓬勃发展的土壤。

国外音频流媒体巨头 Spotify 付费率逾 40%,但国内诸如腾讯音乐这样的大平台,付费率也仅在 13% 左右。对照看,喜马拉雅 12.9% 的付费率已不算低,无论是有声书还是播客,都无力在流量和营收上为喜马拉雅带来大的突破。

为营收计,喜马拉雅进行过多种方式的开拓,比如培训。

喜马拉雅培训业务的营销套路,和知识付费产品常见的训练营模式很接近。举例来说,它以折后价格 1 元的“有声演播训练营”引流,然后在培训课程中推广其价格为 3000 元左右的“有声书主播攀登计划”,号称助力想要入行有声演播的人,并表示培训后可将其接入喜马拉雅主播体系;如果是包含录音设备的“攀登计划设备版”,培训价格则高至 8279 元。

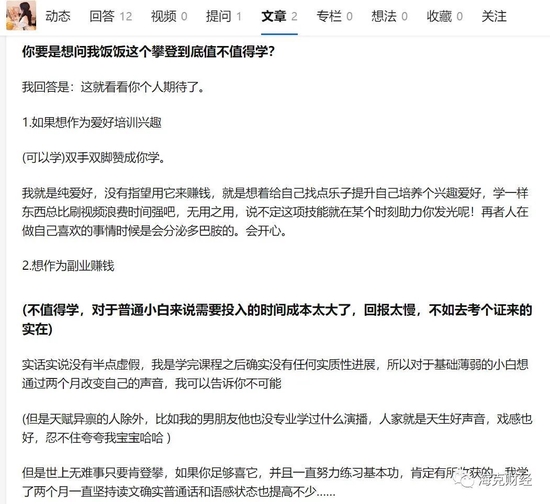

问题也因此出现。一些用户在培训结束后发现,自己很难凭借这些内容赚取收益,便怒而投诉喜马拉雅虚假宣传。有用户称,喜马拉雅承诺的学员扶持、试音机会等,自己从来没有收到过。一位昵称“费饭饭”的网友在知乎上详细写出了自己参加第 57 期喜马拉雅攀登计划设备版的全过程和感受,表示完全不建议想要急于变现的用户参加这样的培训,感觉自己学完课程之后没有实质性进展。

作为拥有大量 PGC 内容的音频平台,喜马拉雅必然知道成为一位专业声音录制者需要相当长时间训练,但高收益使得平台不愿放弃这项口碑并不算好的业务。一位使用喜马拉雅近 4 年、更新了超过 400 个节目的主播在社交媒体上贴出了自己的收益截图,金额为 0.74 元。

喜马拉雅流量衰弱,源头是内容魅力欠缺,雪上加霜的则是抖快等短视频平台对既有和潜在用户注意力和时间的争夺。时下广义在线娱乐生态仍在普遍经受短视频日甚一日的深层次冲击,喜马拉雅所受冲击力度并不弱于长视频。

更多强悍玩家的加入和正面火拼亦不能不提。

就当前所见,腾讯音乐并购懒人听书、推出了懒人畅听,网易云音乐增加了有声书和播客入口,抖音在短视频之外推出了番茄畅听,B站收购了猫耳 FM,而这还不是全部。

行业不性感,模式不给力,增长陷入困顿,竞争却日渐加剧。现在看,久无上市消息的喜马拉雅绝非韬光养晦,而是进退维谷:再度引爆在线音频行业的可能性已极其渺茫,跳开在线音频、开辟全新战场则成功概率更低,余建军此刻的选择更像是在观望中原地踏步。