出品异观财经

作者鬼神前鬼

美东时间 2 月 27 日美股盘后,视频会议软件开发商 Zoom(ZM.US)公布了 2023 财年第四季度及全年业绩。在全球公共卫生事件期间,Zoom 的业绩“狂飙”,一度成为华尔街“最靓的仔”。

然而,疫情红利褪去,Zoom 的高增长已成过去式,进入 23 财年,Zoom 的净利润呈断崖式下滑,到 23 财年 Q4 更是由盈转亏。虽说此次该公司的第四季度业绩超出分析师预期,并提供了乐观的全年盈利指引,使得该公司财报公布后股价上涨,但是,不得不承认,净利润由盈转亏的 Zoom 如同坠落“深谷”,Zoom 未来还能“东山再起”,创造新的辉煌吗?

营收增速断崖式下滑,净利润由盈转亏

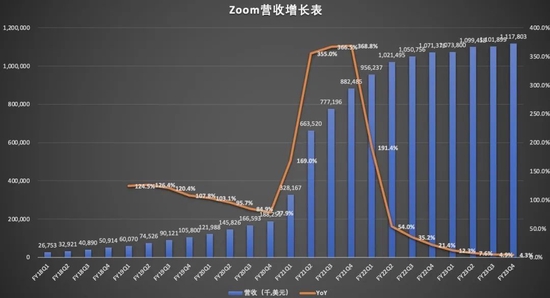

美东时间 2 月 27 日美股盘后,Zoom 公布了 2023 财年 Q4 及全年业绩报告。从公布的数据看,无论是从季度营收还是年度营收增速来看,均呈现断崖式下滑。

数据显示,Zoom 在 23 财年 Q4 的总营收为 11.178 亿美元,与上年同期的 10.714 亿美元相比,仅增长4%,低于上一年同期 21.4% 的增速,同样低于上一季度 4.9% 的增速。

在整个 2023 财年,Zoom 的总营收为 43.930 亿美元,与上一财年的 40.999 亿美元相比增长7%,而上一财年的同比增速为 54.6%。没有疫情的催化,Zoom 的高增长从此成为历史,未来高增长也恐难再现。

营收增速放缓 Zoom 营收严重依赖视频会议订阅收入有直接关系。众所周知,订阅收入的主要驱动是订阅用户数量的增长、客户对产品使用的保留率以及额外产品/服务购买。

Zoom 首席执行官 Eric Yuan 在电话会议上对分析师表示,在本季度,Zoom 继续面临其在 2023 财年早些时候遇到的问题,包括企业高管们在同意向公司支付服务费用前的深思熟虑。

首席财务官 Kelly Steckelberg 在电话会议上也解释道,作为更广泛的开支削减的一部分,一些机构减少了对 Zoom 软件的支出。

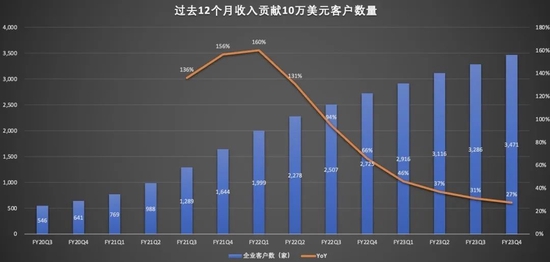

数据显示,23 财年 Q4,Zoom 约 21.3 万个企业客户,与上一财年同期相比增长 12%,低于上一季度 14% 的增速。23 财年 Q4,Zoom 单季度企业客户净增 3700,而上一季度净增 5200,企业客户增长出现了放缓的趋势。

值得一提的是,该公司此前推出免费增值商业模式,希望借此来迅速赢得客户,并希望将这些客户转化为付费客户。去年 12 月 13 日,Zoom 还宣布全球有超过 100 万用户拥有 Zoom 学习中心,这是一个免费的教育平台,提供超过 75 个 Zoom 产品套件的点播课程、超过 6 小时的视频内容、16 个学习计划和个性化仪表板。

需要提醒的是,想要将免费用户转化为付费用户,具有相对较高的时间成本,通常至少需要几个季度的时间才能稳定下来,同时,最终付费转化率高低也有待市场检验,转化率的高低会直接反映出产品体验对客户留存有多大的吸引力,新产品与其他竞对产品相比,是否具备竞争力。

过去 12 个月中,收入贡献 10 万美元的客户数为 3471 家,同比增长 27%,与前面几个季度相比,同比增速呈现下行趋势,这一定程度上也反映出该公司整体客户留存率存在降低的风险。

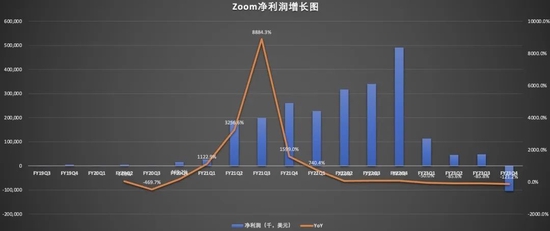

营收呈现断崖式下滑的同时,Zoom 的净利润也在暴跌。

数据显示,Zoom 全年归属于普通股股东的净利润为 1.037 亿美元,每股摊薄净利润为 0.34 美元,去年同期归属于普通股股东的净利润为 13.751 亿美元,每股摊薄净利润为 4.50 美元。

23 财年 Q4,Zoom 的净亏损为 1.041 亿美元,上年同期的净利润为 4.906 亿美元,同比由盈转亏;归属于公司普通股股东的净亏损同样为 1.041 亿美元,上年同期归属于公司普通股股东的净利润为 4.905 亿美元;归属于公司普通股股东的每股摊薄净亏损为 0.36 美元,上年同期归属于公司普通股股东的每股摊薄净利润为 1.60 美元。

净利润暴跌背后,与各项费用增加有很大关系。

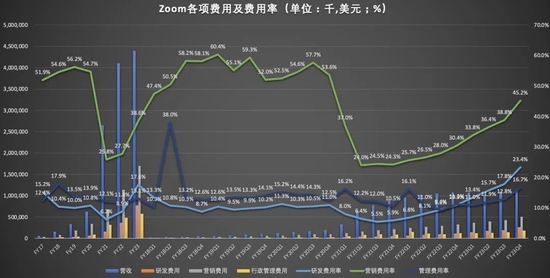

数据显示,23 财年 Zoom 总运营费用为 9.533 亿美元,与上一财年同期的 5.622 亿美元相比,增长 69.6%。

其中,研发支出为 2.613 亿美元,与上一财年同期的 1.167 亿美元相比,增长 123.3%,研发费用率从上一财年同期的 10.9%,上升至本季度的 23.4%;销售和营销支出为 5.056 亿美元,与上一财年同期的 3.254 亿美元相比,增长 55.4%,营销费用率从上一财年的 30.4%,上升至本季度的 45.2%;总务和行政支出为 1.865 亿美元,与上一财年同期为 1.198 亿美元相比,增长 55.7%,管理费用率从上一财年的 11.2%,升上至本季度的 16.7%。

Zoom 试图通过业务多元化来维持营收和用户增长。在第四财季,Zoom 表示将推出电子邮件和日历服务,以及用于处理客户服务咨询的虚拟代理聊天机器人。无论是新产品研发与新业务的拓展,则需要研发费用和营销费用都需要持续地投入,这就意味着未来净利润可能进一步承压。

Zoom 还能“东山再起”吗?

展望 2024 财年,该公司提供了高于市场预期的全年盈利指引。

Zoom 预计 2024 财年该公司总营收在 44.35 亿-44.55 亿美元之间,不计入汇率变动影响的营收预计达到 44.58 亿美元-44.78 亿美元之间,这一业绩展望超出分析师预期。据雅虎财经提供的数据显示,33 名分析师此前平均预期 Zoom 全年营收将达 43.8 亿美元。

Zoom 还预计,2024 财年不按照美国通用会计准则的运营利润预计将达 16.06 亿美元到 16.26 亿美元之间;不按照美国通用会计准则的每股摊薄收益预计将达 4.11 美元到 4.18 美元之间,这一业绩展望也超出分析师预期。据雅虎财经频道提供的数据显示,30 名分析师此前平均预期 Zoom 全年每股收益将达 3.95 美元。

那么,Zoom 未来能否“东山再起”?

首先,虽说净利润总体呈现下降趋势,但从盈利能力看,Zoom 自身还是具备不错的盈利能力。

目前看来,从 2022 财年伊始,Zoom 就在有意识地控制运营成本,2023 财年在运营成本的控制上更加严苛。

数据显示,2023 财年该公司全年的营收成本为 11.005 亿美元,与上一财年的 10.546 亿美元相比,仅增长 4.4%,而上一财年这一增速为 28.3%。

通常情况下,一家企业的毛利率越高,说明企业的盈利越高。一般从企业盈利角度来说,毛利率越高就代表着企业的利润越大,从市场营销角度看也说明了企业的产品有着不错的竞争力。

数据显示,2023 财年,Zoom 的整体毛利率为 75%,高于上一财年的 74%,综合最近七个财年的毛利率情况来看,2023 财年毛利率情况位于历史中高位水平。

此外,为了提升净利润空间,本月早些时候,Zoom 宣布将裁减 1300 名员工,占员工总数的 15%。Steckelberg 表示:“作为重组的一部分,我们正在优化我们的上市战略,以更好地支持我们的企业客户,并提高生产力。”

其次,面临微软、谷歌、思科等巨头的强势竞争,能实现稳定增长就不错了。

根据市场调研机构 IDC 预测,2025 年全球视频会议市场规模将达到 212.1 亿美元,2021-2025 年的复合增速为 17.5%。不难看出,全球视频会议市场中期仍将维持较高的增速。

有市场就一定存在竞争。而在全球视频会议市场中,Zoom 面临的最强劲的对手就是思科、微软和谷歌等科技巨头。报告显示,截至 2021 年 3 月的数据显示,Zoom 的全球市场份额为 54%,谷歌 Meets 占 23%、微软 Teams 占 21%,后两者的比重呈持续上升趋势。

谷歌的视频会议工具 Google Meet 于 2020 年推出,据报道,当年使用这个工具参加会议的人数超过 1 亿。

Teams 现在有 2.8 亿每月活跃用户,高于 2022 年 1 月报告的 2.7 亿每月活跃用户。由于新冠肺炎疫情大流行,Teams 的用户数量在 2020 年和 2021 年之间增加了两倍多,从 2020 年 3 月的 4400 万每日活跃用户增长到 2021 年 4 月的 1.45 亿每日活跃用户。

近日有消息称,微软日前推出了由 ChatGPT 提供支持的高级版 Teams,将引入智能回顾功能,可自动生成会议记录,还通过技术升级来保护用户隐私,防止会议及内容泄露,以此为用户带来更智能、个性化和私密的会议体验。

据微软介绍,高级版 Teams 每月的费用为 10 美元,前期用户可以 7 美元的价格试用。微软、谷歌、思科等科技巨头的存在,很可能会导致 Zoom 中小型企业客户的流失,从而损害其营收增长。

综上,Zoom 虽然在全球视频会议市场还具备一定的领先优势,但这种优势很可能会在一段时间内被微软等科技巨头打破,Zoom 的在视频会议市场的份额逐步被巨头分食,Zoom 未来营收和盈利能力都将面临巨大挑战。