蔚来美股盘前股价冲高回落,公司四季度营收不及市场预期,净亏损扩大至 58 亿元,今年一季度交付量预计在 3.1 万辆—3.3 万辆之间。

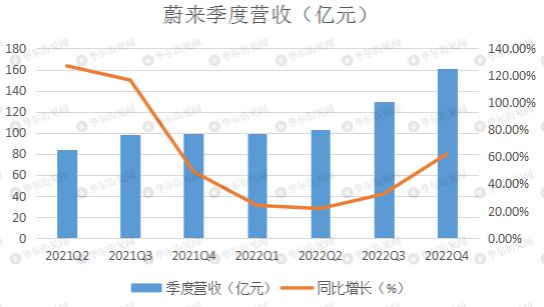

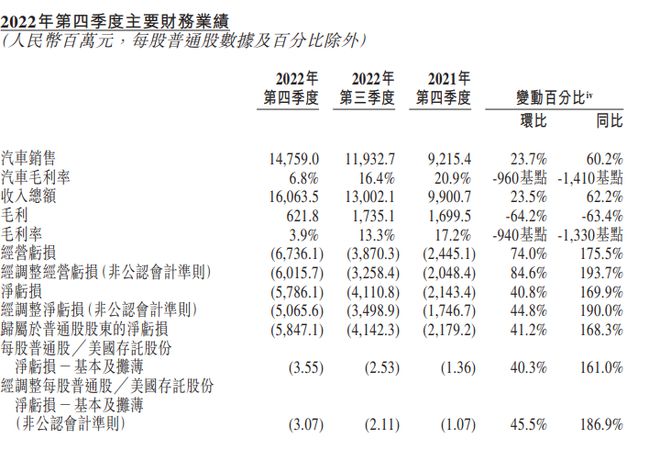

3 月 1 日美股盘前,蔚来汽车发布 2022 年 Q4 业绩。财报数据显示,蔚来 Q4 营收 160.6 亿元,不及市场预期的 171 亿元,同比增长 62.2%,环比增长 23.5%,连续十一个季度同比正增长。

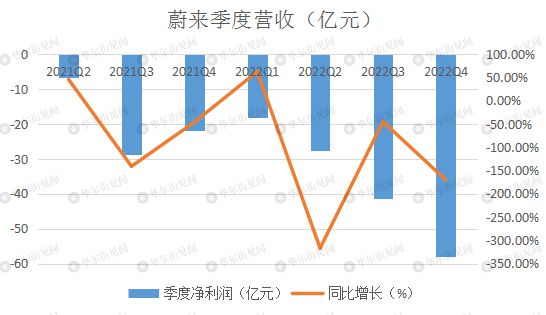

公司 Q4 车辆销售收入为 14.75 亿元,同比增长 60.2%、季度环比增长 23.7%;毛利为 6.28 亿元,同比下降 63.4%%,环比下降 64.2%;毛利率大幅下降至 3.9%,去年四季度为 17.2%,三季度为 13.3%;归属公司普通股股东的净亏损为 57.86 亿元,同比增长-169.9%,环比增长-40.8%。

在车辆交付方面,Q4 蔚来车辆交付量为 40052 辆,包括 20824 辆高端智能电动 SUV 以及 19228 辆高端智能电动轿车,同比增长 60%、环比增长 26.7%。2022 全年蔚来共交付新车 122486 台,同比增长 34%。

同时,蔚来公布 2023 年 2 月交付量,交付新车 12157 台,环比增长 42.9%,同比增长 98.3%。今年1-2 月,蔚来累计交付新车 20663 台,同比增长 30.9%。

成本方面,蔚来本季销售成本大幅增长,Q4 销售成本为 154.42 亿元,同比增长 88.3%,环比增长 37.1%。公司表示销售成本同比增长主要由于(i)交付量;(ii)现有 ES8、ES6 及 EC6 车型相关的存货拨备、生产设施加速折旧及购买承诺损失,由于该等车型将切换至蔚来第二代技术平台,预计其产量和交付量将减少;及(iii)每辆汽车的电池成本。

在成本增长影响下,蔚来毛利率也呈现继续下滑的趋势,公司 Q4 毛利率为 3.9%,同比环比均大幅下降。公司将毛利率的同比下滑归结于汽车毛利率下降及 2022 年第三季度录得高毛利的新能源汽车积分销售导致的其他销售利润率下降所致。

蔚来本季研发费用维持高速增长,Q4 研发费用为人民币 39.81 亿元,较 2021 年第三季度增长 117.7%、较 2022 年第二季度增长 35.2%。公司表示相关增长主要由于研发职能的人员成本增加以及新产品和技术的设计及开发成本增加所致。

截至 2022 年 12 月 31 日,现金及现金等价物、受限制现金、短期投资及长期定期存款为人民币 455 亿元(66 亿美元)。

对于公司本季表示,蔚来创始人、董事长兼首席执行官李斌表示:

蔚来于 2022 年第四季度交付 40052 辆汽车,同比增长 60%,实现季度交付新高。蔚来于 2022 年共交付 122486 辆汽车,同比增长 34%。蔚来已成为中国智能电动汽车市场最具竞争力的高端品牌,根据中汽中心终端零售数据,2022 年第四季度,蔚来在人民币 40 万元以上以及人民币 30 万元以上高端纯电动汽车细分市场的佔有率分别为 75.8% 和 54.8%,位列第一。

2022 年,我们在核心技术和优势产品研发、基础设施部署和全球市场扩张方面取得了积极进展,为公司的长期发展奠定了坚实的基础。

2023 年,我们计划基于蔚来第二代技术平台推出五款全新产品,增设 1000 个换电站以进一步提升全程用户体验,持续巩固在智能电动汽车关键领域的竞争优势。

财务指引方面,蔚来目前预计 2023 年第一季度车辆交付量将在 3.1 万辆—3.3 万辆之间,同比增长约 20.3%-28.1%;营收指引为 106.2 亿元-115.4 亿元,同比增长约 10.2%-16.5%。

财报发布后,蔚来汽车美股盘前涨幅收窄至1%,此前一度涨近7%。