文表外表里,作者周霄、赫晋一,编辑付晓玲、曹宾玲

“阿里讲到技术和云计算,用了特别大的力气,我都快忘记阿里是搞电商的了。”一位投资人听完阿里 2022Q4 电话会议,在雪球上如此感慨道。

其实,何止阿里,百度也是一样——李彦宏俨然把电话会议变成了云计算专场,说起前景句句不离智能云,问答环节七个问题,四个都跟云计算有关。

而集体提升战略优先级的背后,似乎和新一轮“风口”迹象有关。

可以看到,蛰伏了两年的互联网大佬,跃跃欲试新一轮“内卷”。

“价格屠夫”刘强东提刀归来,京东重拾百亿补贴;在抖音步步紧逼下,美团进入战斗模式,春招一次性放出 4000 个岗位名额。

另一方面,ChatGPT 热潮席卷全球,勾起了人们对算力、存储新一轮增长周期的期望。

那么,站在当下,我们是否可以提出一个命题,云计算的时代又到来了?

01 互联网行业再现“iPhone 时刻”

某种意义上,国内外科技公司对 ChatGPT 的“颠覆意义”,达成了共识。

近日,前阿里钉钉副总裁张斯成在采访中谈到,“ChatGPT 的影响类似 iPhone 诞生,就如同当年的 APP 一样,Bot(聊天机器人)将成为人机之间最新的基本触面。”

无独有偶,两周前,在加州大学伯克利分校的一场活动上,英伟达 CEO 黄仁勋也曾表示:“ChatGPT 是人工智能领域的 iPhone 时刻。”

这种认知,多少是有道理的。

可以看到,在模型设计上,ChatGPT 横空出世后,科技界“万流归宗”。

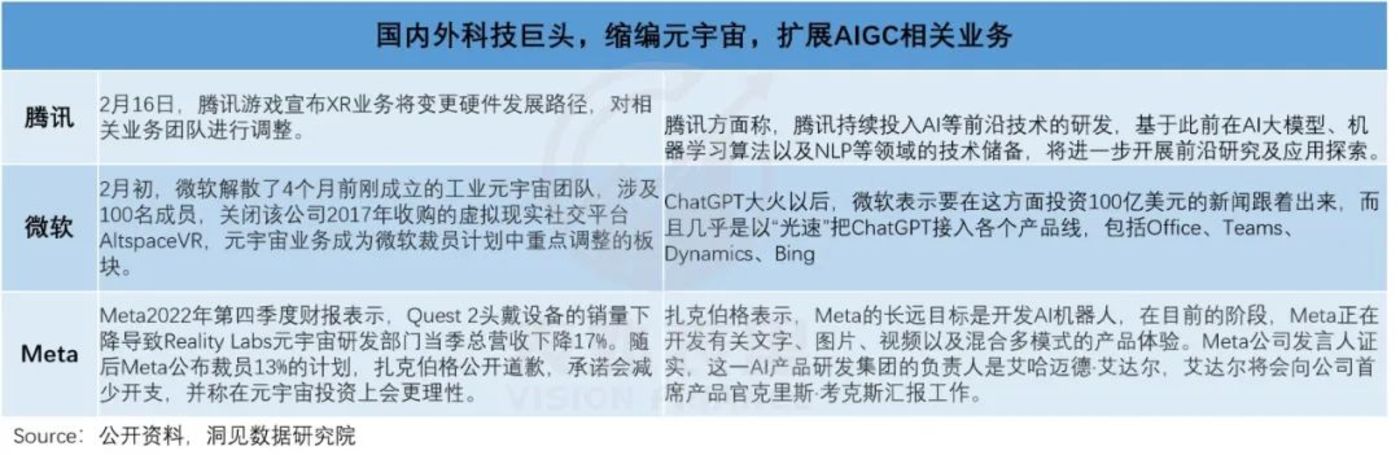

死磕元宇宙的扎克伯格,公开表示在元宇宙上走了弯路,长远目标是开发 AI 机器人。

在 Bert(AI 语言模型)上倾注了近 5 年心血的谷歌,近期承认,GPT 表现出来的一些特性非常值得研究。

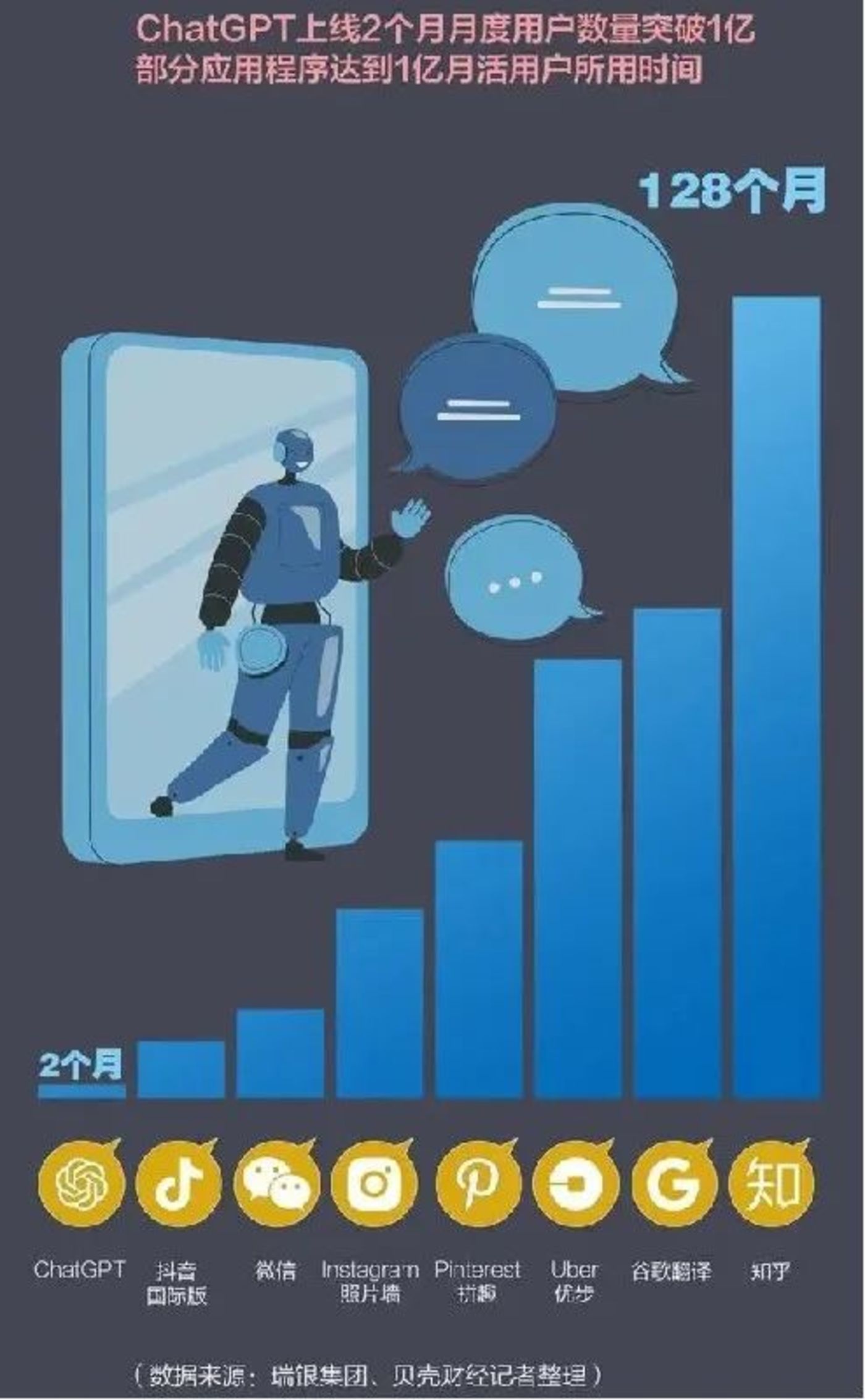

应用方面也是一骑绝尘。瑞银的一份报告显示,ChatGPT 推出仅两个月,月活就突破了 1 亿。

要知道达到同样量级,爆炸式增长的 TikTok 也用了 9 个月,其他亿级应用,更是以年为单位。

在资本市场上,更是浪潮迭起。

比如,美版今日头条 Buzzfeed 表示将邀请 OpenAI(ChatGPT 母公司)为其网站进行内容创作后,股价单日暴涨近 120%。Adobe 发布其 AI 工具后,两周内股价涨幅达到 26%。

毕竟押中了,意味着将获得当初 iPhone 出世后,Twitter、微信等应用生态那样的巨额收益。

然而蛋糕虽诱人,要吃到并不容易。

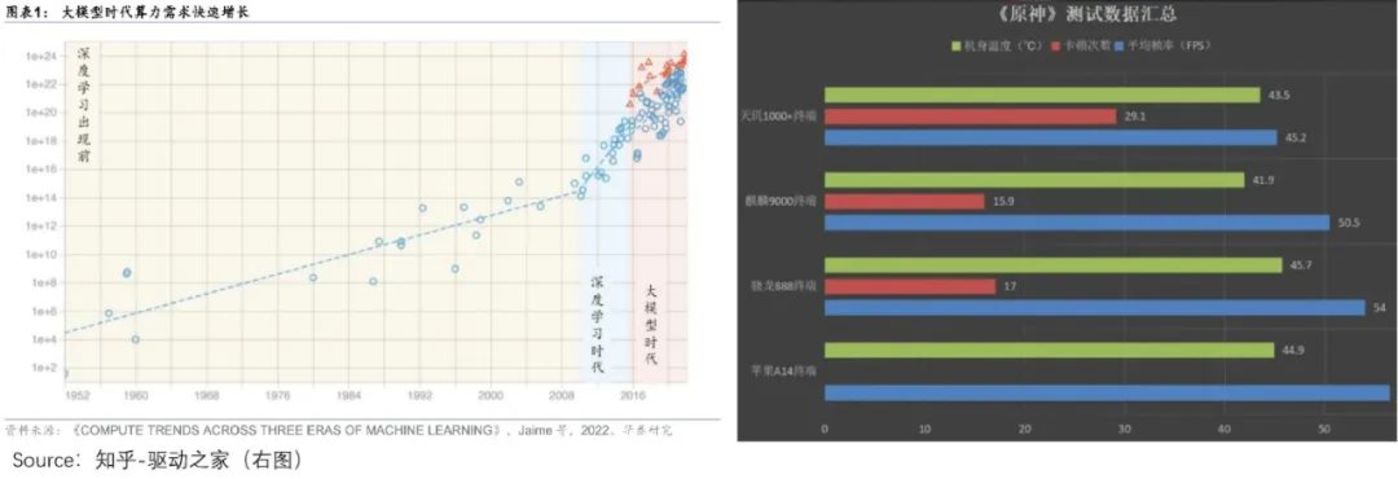

如下图,ChatGPT 所搭载的模型(GPT3.5),从 GPT1 迭代到 GPT3,预训练数据量从 5GB 激增到 45TB,增长幅度接近千倍。

这样的算力需求,是以往的芯片和架构所不能承受的。

据英伟达披露,使用单个 Tesla 架构的 V100 GPU,对常规参数的 GPT-3 模型进行一次训练,需要用 288 年时间。

通俗理解就好比,因为运营内存、显卡参数不够,红米 9a 下载不了《原神》,vivo 打《原神》很卡,而搭载 i5 以下的机型,更是闪退得打不成。

这意味着,互联网应用厂商对云计算的需求,或进入新一轮周期。

面对如此红利,云计算厂商已经开始“摩拳擦掌”。

比如,上个月亚马逊云宣布与 AI 初创公司 Hugging Face 拓展合作,AWS 将为其开发 ChatGPT 的开源竞品,提供底层 AI 芯片 Trainium 的算力支持。

阿里 2022Q4 电话会议上也表示:在生成式 AI 引起颠覆性突破的时代,我们将全力抓住市场机遇,为多种模型和应用提供好算力支撑。

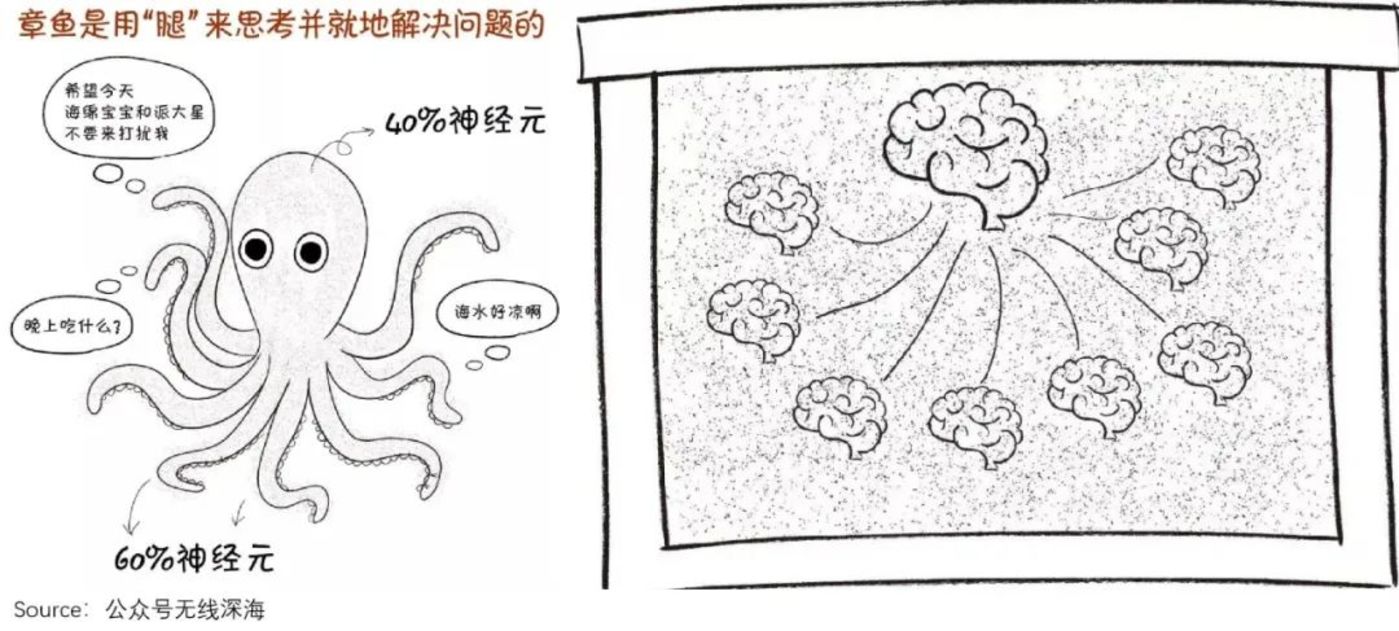

而算力提升最有效的方法,是缩短数据传输的距离,也就是边缘计算——把提供服务的节点从中央下放到网络边缘,离用户更近。

打个比方,章鱼在捕猎时异常灵巧迅速,腕足之间配合极好,从不会缠绕打结。这得益于它们类似边缘计算的“一个大脑+多个小脑”。

而要支撑边缘计算,对芯片架构和服务器,都提出了更高要求。

芯片来说,据 OpenAI 测算,自 2012 年以来,全球头部 AI 模型训练算力需求3-4 个月翻一番,每年增长幅度高达 10 倍。

但按照摩尔定律,芯片计算性能大约每 18-24 个月翻一番。也即是,芯片计算性能迭代,开始跟不上 AI 训练的算力需求。

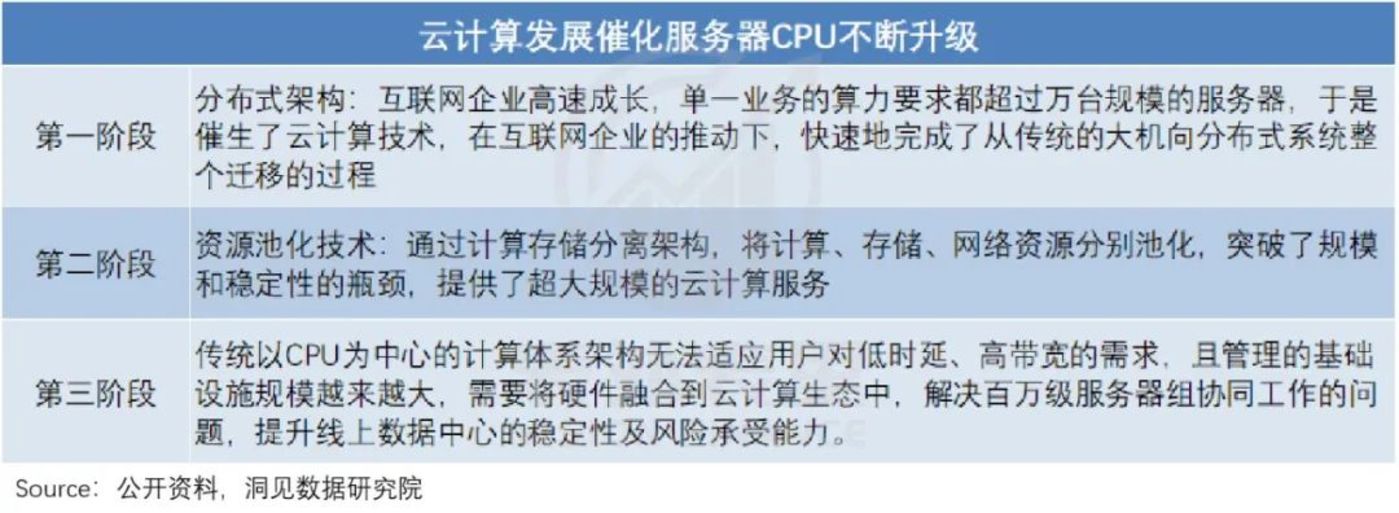

具体来说,云计算发展到今天,随着数据密集型场景越来越多——比如大型开放式游戏,此前以 CPU 为核心的计算体系架构开始暴露短板:

一方面,计算和网络传输之间的时延较大;另一方面,数据迁移量增大,无法满足高带宽需求。

比如,云计算从业务处理为中心转向数据处理为中心,CPU 更多是在处理网络事务而不是用于计算,这相当于数据中心部署的很多服务器,被白白浪费了。

此时,解决之道是不再借助 CPU,而是打造只为云计算服务的芯片,相当于云上的 Windows 系统。

为此,各芯片公司率先行动。比如,英特尔的 IPU、英伟达的 DPU,还有更早的智能网卡,都是云计算和数据中心专门芯片。

英特尔相关负责人表示:“IPU 是一种全新的技术类别,适配所有云数据中心,是英特尔云战略的重要支柱之一。”

但云厂商们在这一轮里,显然有自己的想法。

近几年,微软加大芯片工程师的招聘力度。比如,不仅从英特尔、AMD、英伟达等公司挖人,还跟苹果近身肉搏——去年挖走其资深工程师 Mike Filippo。

这逼得苹果为了留住人才,向芯片设计、硬件等工程师,以股票形式发放巨额奖金。

而据彭博社报道,微软此举是为了加速推动自研芯片进程,以便将算力的主动性,牢牢掌握在自己手中。比如,上述的 Mike Filippo,就在 Azure 团队中负责自研服务器芯片。

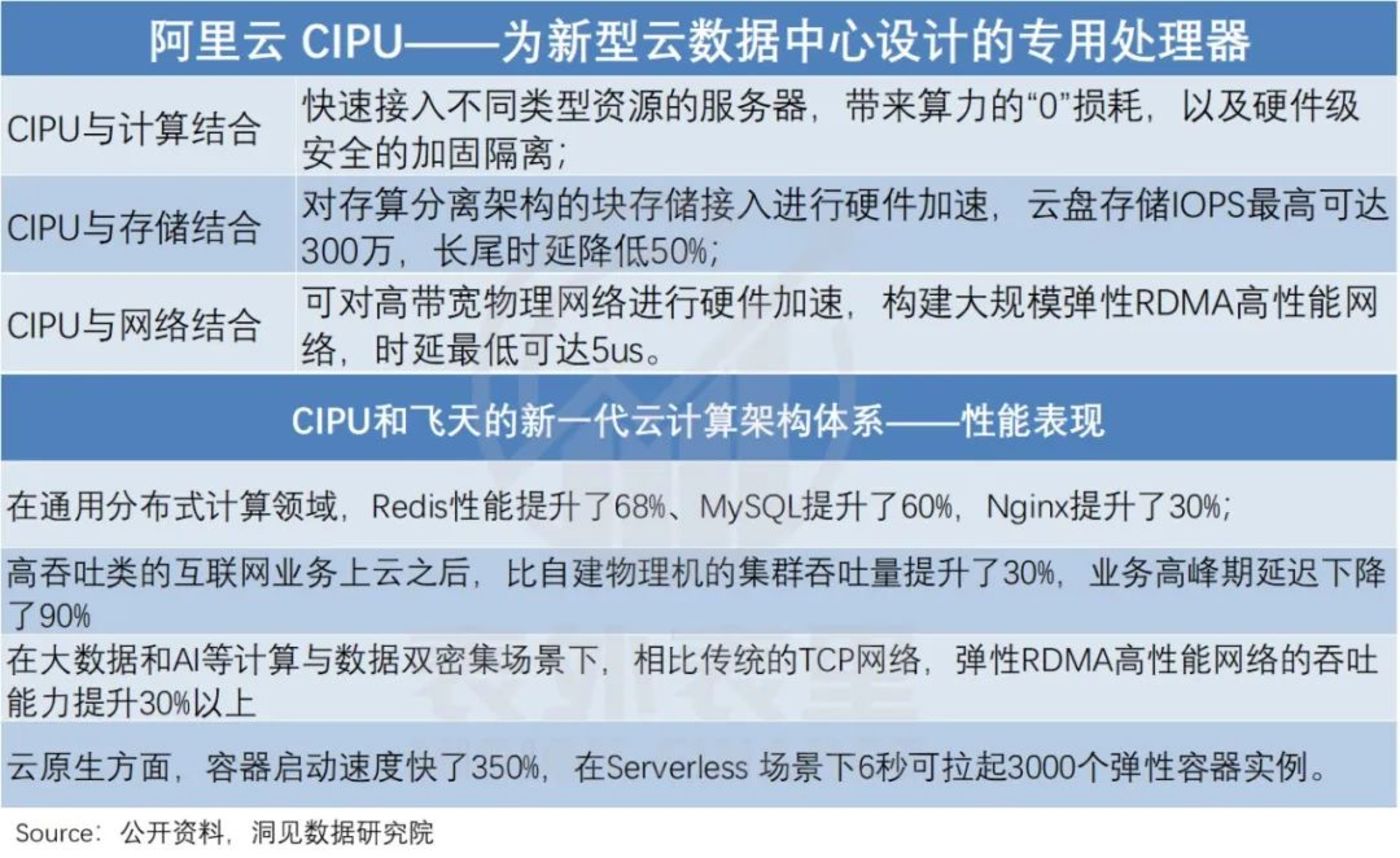

国内来说,阿里云发布的云基础设施处理器 CIPU 也是类似的诉求。

这个体系架构下,CIPU 向下可以链接数据中心的计算、存储、网络资源,向上可以接入飞天云操作系统,将全球数百万台服务器连成一台超级计算机。

反映在效果上,以往需要 3.5 台服务器才能完成的计算任务,现在可能只需要 2.5 台。

而服务器方面,边缘计算下,从一个头指挥,变为无数条腿协同指挥——单机处理几千个轻量请求,转变为由数万台服务器处理上亿个重负载请求。

这对服务器数量和处理能力的要求,都更进一步。

比如,三星电子表示,考虑到 AI、5G 等关键基础设施投资,将在 2023 年增加用于服务器、数据中心的产品。

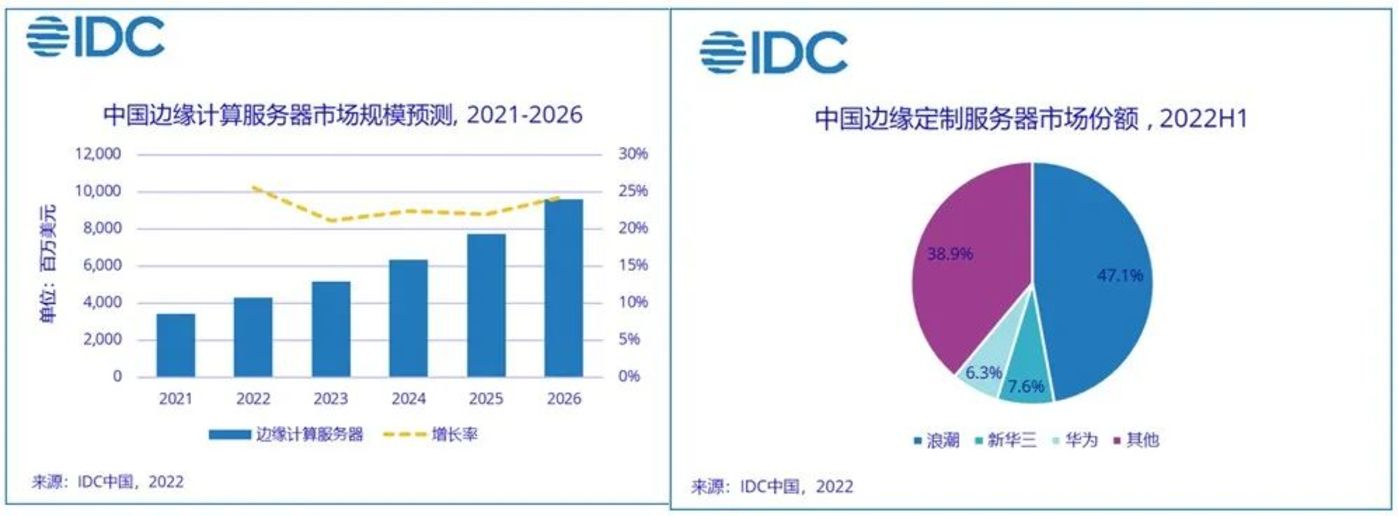

而据 IDC 预计,到 2025 年,全球边缘服务器的支出金额占总体服务器比重,将从 14.4% 增长至 24.9%。

预期需求增长下,可以看到,存储原厂的产能分配正在进行调整,多余的产能将从 PC、手机等,流向服务器市场。

当然,这一领域是硬件厂商如浪潮、华为等的主场。

总的来看,ChatGPT 时代的到来,或许会触发互联网行业新一轮应用周期的迭代。这种迭代对算力要求的激增,使蛰伏了两年之久的云厂商,再次站在了聚光灯下。

然而相比上一次红利期(IaaS 高速渗透),这一轮的筛选可能更为严格。

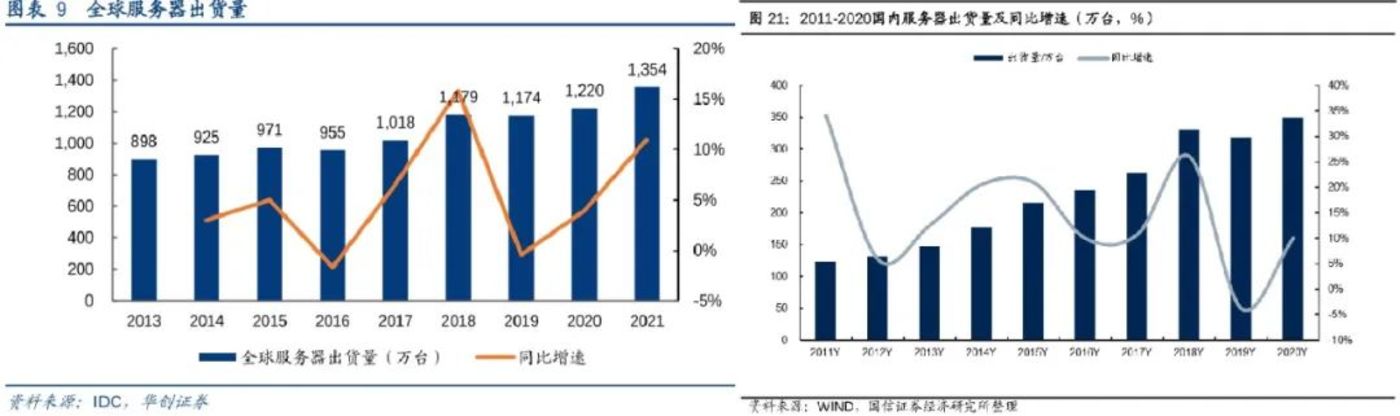

如下图,2017-2018 年左右,全球服务器出货量达到增长高点,国内增速顶峰稍有滞后,但基本保持一致。

据《服务器和存储工作负载调研》数据,云计算基础服务器的折旧归零时间一般是 5.15 年。(当然,很多服务器 5 年之后会继续使用,但无法保证运行的成本效率。)

也就是说,2022-2023 年,业内或迎来一个新的出货量周期。

这在数据上已有反馈。Gartner 数据显示,2022H1 全球服务器出货量同比增长 11.8%,国内增长幅度为 13.4%,和 2017 年的增长情况很接近。

如此一来,站在换新节点上的上云客户,或许会加速向技术派云厂商转移。

02 蛰伏两年的云厂商们,能 Hold 住新烧钱黑洞吗?

“100 亿美金。很简单,马斯克用 10 亿美金设立 OpenAI,之后微软 2019 年又投了 10 亿美金,如今微软又宣布未来投入 100 亿美金。”

这是被问到“资金储备多少钱的公司,有机会成为中国的 OpenAI?”时,张斯成的回答。

事实上,不止 ChatGPT 模型研发,背后支撑的大算力以及大数据,都意味着烧大钱。

以数据训练为例,基础模型 GPT-3.5 训练一次需要花费 300-460 万美金。且随着模型能力提升,参数持续优化,训练的成本还会不断增加。

这种情况下,甚至出资 5000 万美金、高调入局 ChatGPT 的王慧文,创业资金可能仅够进行几次训练。

另有业内人士表示,“模型训练除了贵,短时间内是看不到回报的。就算有了商业变现,还要根据实际应用场景继续训练,投入更多的资金。”

如此一来,意味着要入局 ChatGPT,最基础的保障在于持续的资本输血。

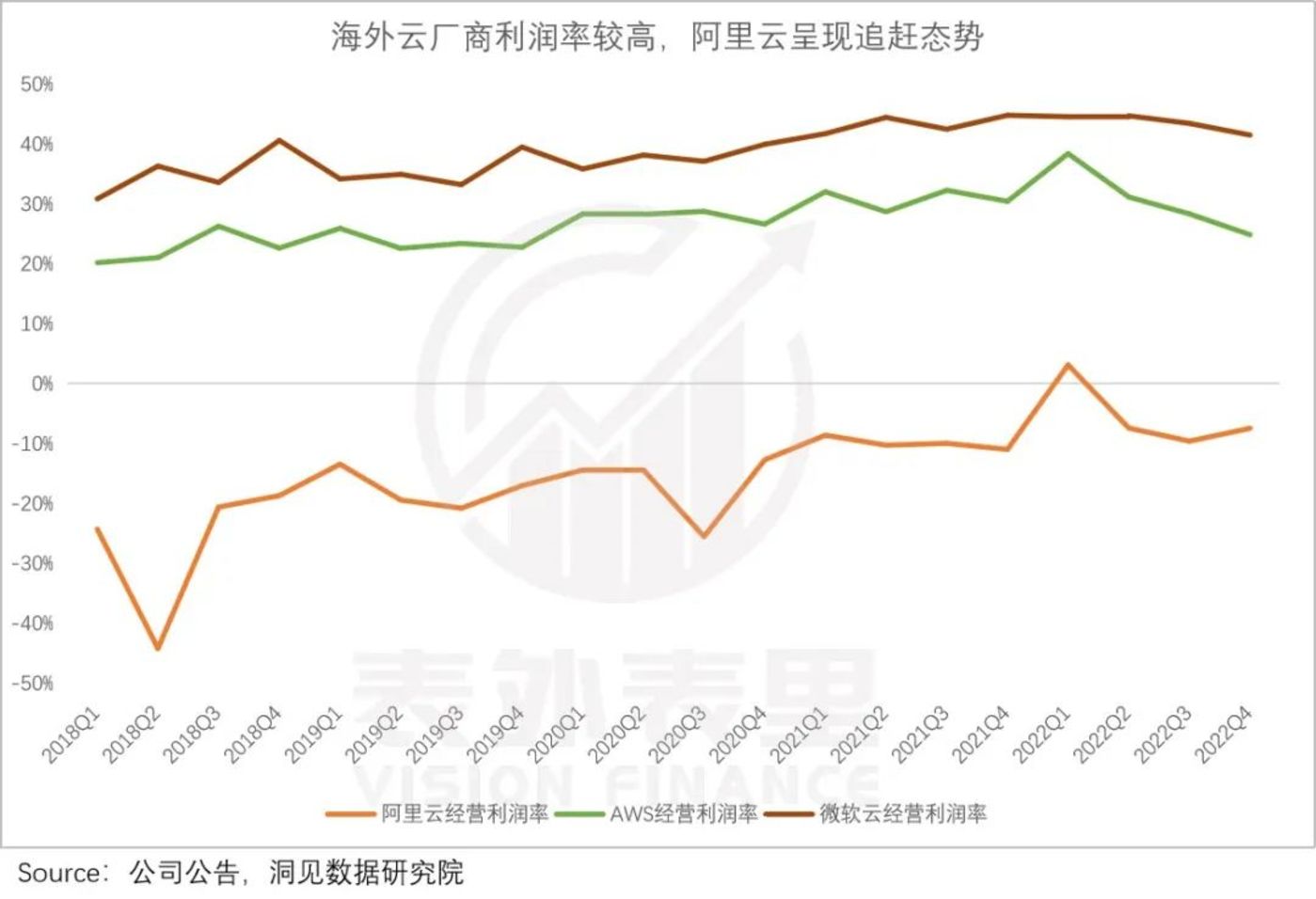

然而众所周知,国内云厂商过去几年都是“风光在外”,内里不赚钱。如下图,微软云、AWS 的利润率常年保持在 20% 以上,而国内的云厂商则长期亏损。

究其原因在于,一方面,IaaS 层高度同质化,厂商为了留住客户,需要在价格上妥协,没多少赚头;PaaS 层更青睐私有云,讲究定制化,又被拔了一层毛。

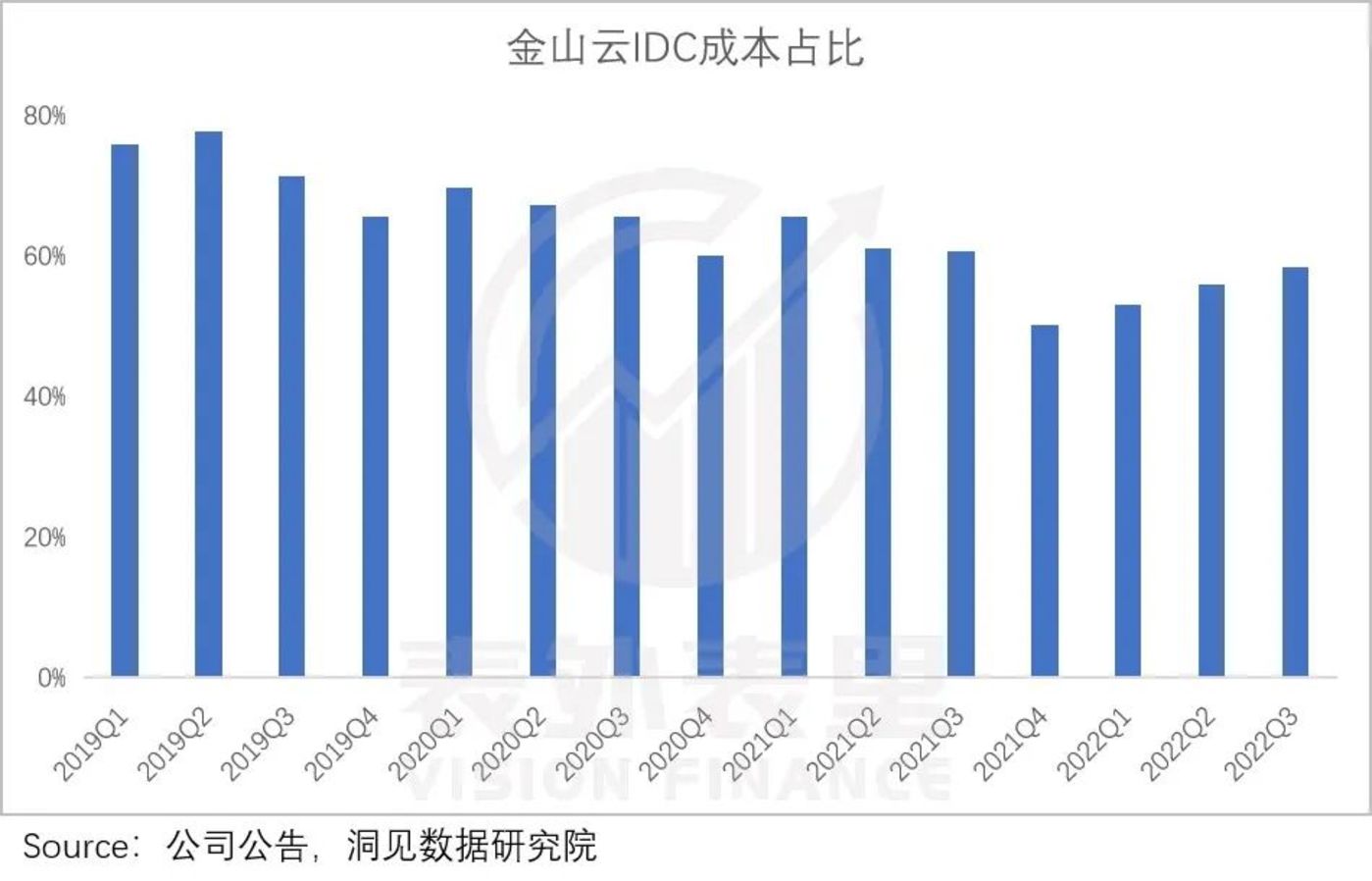

另一方面,国内云厂商基本上是为运营商“打工”。如下图,金山云 IDC(带宽成本+机架成本)成本占比约 60%。

长期不振下,马化腾在去年底的内部员工大会上,勒令 CSIG 放弃集成商角色。随后,腾讯总裁刘炽平在财报会上表示,云业务接下来要从不惜一切代价增加收入,转向提升利润率。

那么问题来了,云厂商们能 Hold 住新的烧钱黑洞吗?看看其在另一片海里的情况,就知道了。

“这种极为无缝、流畅的体验,对我们的客户而言是异常美妙的。”印尼电商平台 Tokopedia 高管每次提起 2019 年的埃克斯特拉斋月电视节目(类似于双十一),都难掩激动。

激动的原因在于,基于和阿里云的合作,Tokopedia 埃克斯特拉斋月电视节目,活动单日的交易额超过了公司成立 6 年以来的总收益。

而梳理来看,阿里云提供的服务,是类似于图像搜索、拍照上传等国内电商平台,早已司空见惯的功能。

事实上,这只是国内云厂商出海东南亚的缩影。而背后反映的是:东南亚科技需求爆发,但发展程度相对较弱,云厂商出海相当于“降维打击”。

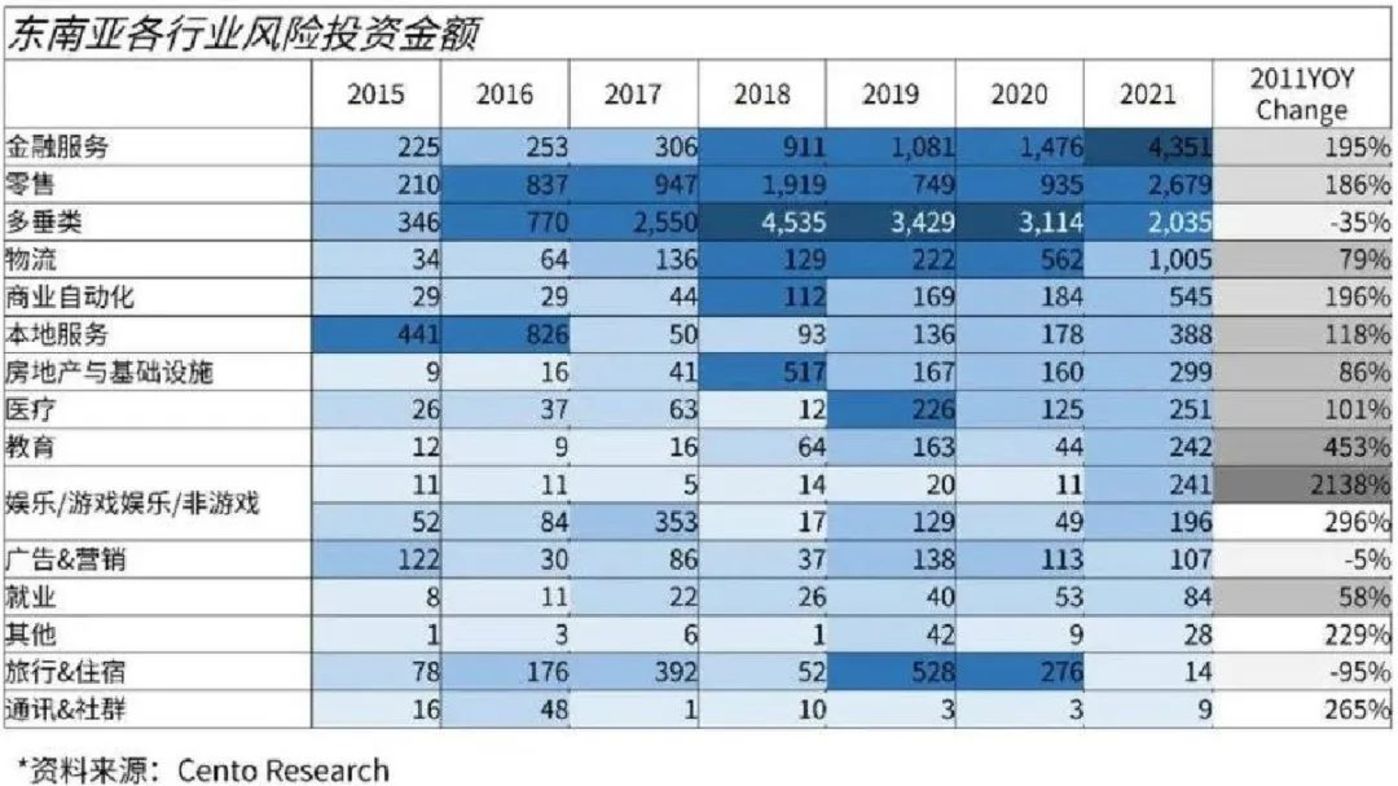

据 cento 数据,2015-2021 年,东南亚的总风险投资数量激增。2021 年总交易额实现了 70% 的同比增长,且预计到 2025 年还将翻三倍。

这里面投资金额最多、增速最快的是金融科技、零售、娱乐、教育等行业,都是妥妥的上云大户。

基于此,可以看到,去年以来国内云厂商进一步加大出海力度:

·华为云表示,要在东南亚开拓伙伴生态、人才生态,联合当地政府、企业推动数字化转型。

·阿里云则称,未来三年将投入 70 亿元建设国际本地化生态。

当然,这种突然出动,让 AWS 们感受到了危机。

阿里云们发布出海计划前后,谷歌云公布了在马来西亚和泰国建设数据中心的计划;AWS 也表示要在 15 年内向泰国和印尼各投资 50 亿美元。

然而东南亚市场的核心矛盾在于:对上云有迫切需求的,大多为中小企业,预算有限。

比如,印尼阿斯特拉信息技术主管在采访中表示,“印尼对成本很敏感。”

就这一点来说,阿里云们在国内价格“内卷”锤炼下,相比 AWS 等更有价格优势。比如,同等规格产品,阿里云定价通常比 AWS 等企业低 25%-40%。

此外,国内云厂商在东南亚的交付、售后人员成本,也远低于按小时计费的欧美工程师。

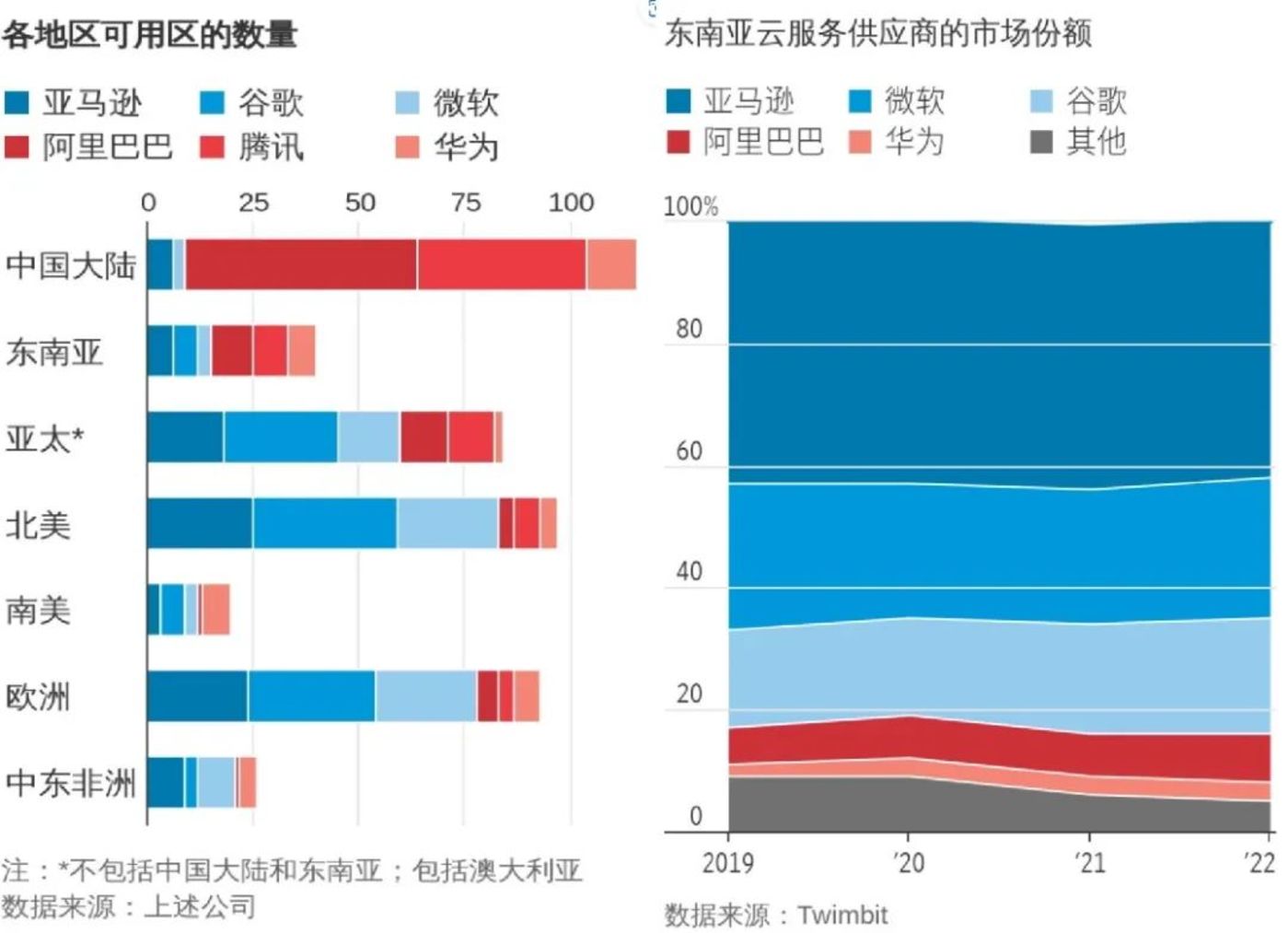

这反映在结果上,国内云厂商目前在东南亚的可用区数量,已超过 AWS 们;同时,市场份额有了明显提振,比如 IaaS 领域,中国公司在泰国的市场份额超过谷歌。

值得注意的是,在东南亚既不需要像国内把价格杀到“地板价”,也不用付出过高的定制、服务成本,一些产品净利润相比国内可高出 10%-20%。

也就是说,云厂商们重点押注的东南亚市场,短期内有着强增长、高利润的特性,不失为稳定的弹药库。

不过,海外环境总归比较复杂,需要经过基建、Local 等长周期的过程。相比之下,撬动国内传统企业上云更为“性感”。

一直以来,互联网云厂商攻克传统企业屡屡败于“定制化泛滥”。

比如,某专营政企云厂商负责人曾感叹:“我们有 4000 人,年产值几十亿,如果继续做定制化业务,把产值提高一倍,人员也要扩大近一倍,没啥规模经济可言。”

另一方面,想上云的传统企业也很委屈。

某制造企业怀揣最高预算 200 万元,找到国内一家大厂寻求云服务,但大厂按照规格,只能派出一名“级别不高的员工”。

看起来,追求定制化下,云厂商没赚头,传统企业预算有限,匹配的服务体验感不强。

基于此,云厂商们一致积极推动行业云,尽可能为单一行业设定通用的解决方案。

举例来说,去年阿里云推出“汽车云”,为汽车行业提供“产研供销服”全生命周期的技术支持,目前在国内已服务超过 70% 的汽车企业。

除了汽车行业,其还覆盖零售、农业、金融等领域;与此同时,腾讯云也在旅游、公共安全、城市规划、生命科学、金融五大行业有所布局。

当然,技术升级只是一方面,还可以看到的是,“很多企业购买腾讯会议企业版的原因是,公司员工习惯了用腾讯会议的免费版。”

也即是,C端体验会加速B端的采购行为。

这在阿里云也是一样,2022 云栖大会上,其高管曾表示,“传统企业上云很多时候不是依靠产品或技术,更多的是依靠存量客户的迁移来维持。”

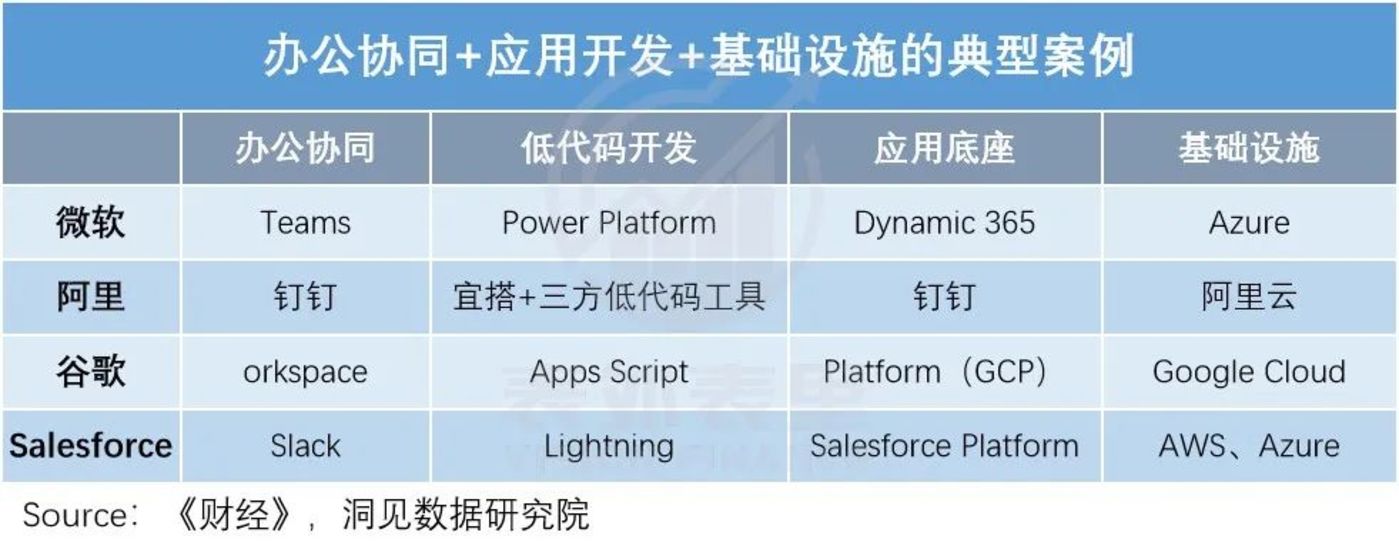

如此趋势下,可以看到,海内外云巨头都在抢占“协同办公+应用开发+基础设施”的布局高地。

以 Salesforce 为例,收购协同办公平台 Slack 后,2020-2022 年,营销费用率从 46.4% 下降到历史最低点 44.7%。

国内来说,据钉钉高管披露,2022Q2 阿里云和钉钉双付费客户数同比增速接近 30%。云钉一体的企业对云的消耗量高于“有云无钉”的企业。

总的来说,一方面,出海东南亚,脱离内卷向市场要利润;另一方面,行业云技术和“高频打低频”,直插传统企业的上云诉求,利润层面有了更多腾挪空间。

03 小结

回望国内云计算走过的这段历史,会发现所有成果的取得,不是因为一个决定,而是因为一系列决定;不是一个人在坚持,而是一群人在坚持。

犹如在夜间行走一般,探索阶段的决定几乎无人喝彩,甚至参与者也在半信半疑之中。而站在风口上的时候,大家才会觉得此前无论是烧钱,还是死磕,都是无比正确的决定。

这一切归根结底就是一句话,没有云计算的时代,只有时代中的云计算。