自 GPT-4 被推出来后,其智能程度对比此前版本大大提升,引发市场的持续关注。在电商领域,AI 可实现智能客服、关键词优化、营销文案撰写等功能,被视为 ChatGPT 应用落地的绝佳场景。

受这些消息提振,集 ChatGPT,互联网电商等多个热门概念于一身的吉宏股份(002803.SZ)股价也是水涨船高。3 月 21 日,吉宏股份再度迎来涨停板,截止收盘股价收报 20.81 元,总市值 78.75 亿元。

面对近 3 日猛涨 33% 的吉宏股份,监管部门也发出一份关注函,交易所要求详细说明公司主营业务与 ChatGPT 技术之间的关系、以及是否有配合市场炒作、“蹭热点”的行为等。

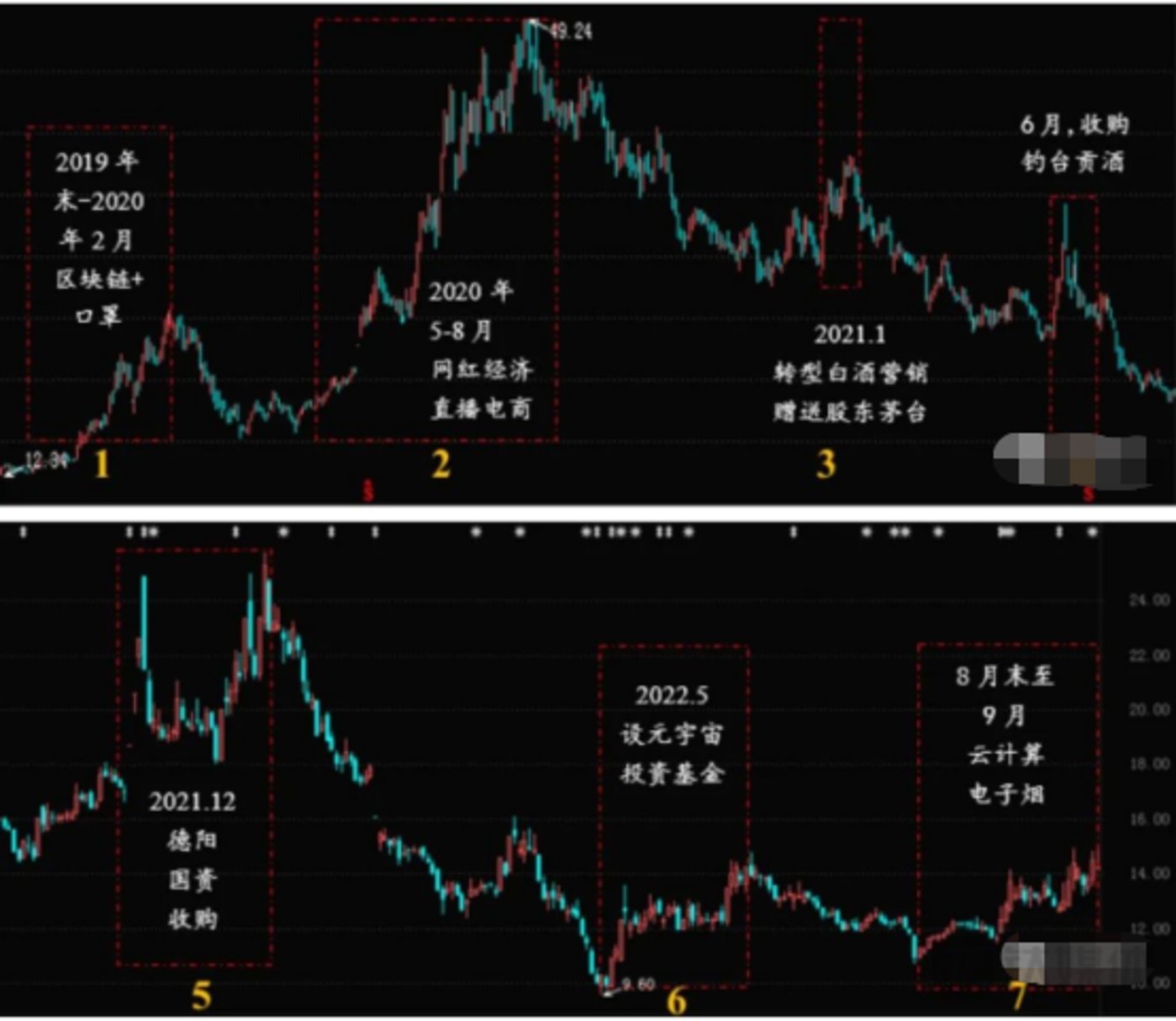

实际上,作为曾经以快消品展示包装为主营业务的吉宏股份,这些年一直在跨界,热点炒作基因在吉宏股份里面“根深蒂固”。先后涉足跨境电商、互联网广告、区块链、医疗等领域,所以交易所出具这份关注函大家也并不意外。

炒作热点为再减持铺垫?

吉宏股份是一个善于制造话题的公司,ChatGPT 这么火热的概念,吉宏股份当然不会放过。

那么,利用 ChatGPT 做跨境电商运营,是噱头还是真的实用?

这要先从吉宏股份的业务说起。独立站是吉宏股份的主要业务,其采用的模式是“独立站+广告投放 +COD(货到付款)”,覆盖服装、鞋子、箱包、家居、消费电子等类目。

吉宏股份的独立站主要通过 Facebook、Google、TikTok 等引流,近年来广告费剧增,2021 年,吉宏股份的销售费用同比大增 36.73%,广告费用达 13.83 亿元。2022 年上半年,吉宏股份广告费用 7.3 亿元,增速为 15.87%。

吉宏股份独立站的每个类目都上了大量款式的产品,同时,也是一个广告大户,因此,在选品、客服、文案等方面,需要做大量的工作。如上文所述,ChatGPT-4 已经非常智能化,在文案和数据处理方面,确实可以起到辅助的作用。

一些卖家试过用 AI 写关于亚马逊的方案、运营文案、A+,也试过用其分析竞品等,这些卖家觉得“AI 得到的答案是很机械化甚至有点智障。”

在 ChatGPT 横空出世之后,有了对比就更有了“伤害”,其他的 AI 更显得“智障”了。这主要是基于它们的数据库和原始模型,因为其他 AI 并不具备足够的数据样本以及训练时间。

而 ChatGPT 已经跑在最前面了,且随着训练周期和时间的增加,其模型会越来越成熟,它也会变得越来越“聪明”和“智能”。

在 ChatGPT4.0 后,可能之后还有 5.0、6.0 等等,技术会一直在迭代,人要想不被取代,只能和技术一起进步,学会技术,运用技术。

从上面分析可知,吉宏股份使用 ChatGPT-4 于主业或许并非完全是噱头。只是,市场担心的是每次炒作热点是奔着减持割韭菜去的。

2020 年下旬之后,吉宏股份蹭热点的过程中也获得了不小的收益,股价也多番出现回光返照。

只不过随着股价抬升,大股东就是开始发布减持公告。从刚开数据获悉,截至 2020 年底,庄浩及其一致行动人的持股比例已降至 32.96%,较刚上市时的 60.34% 已经大幅下降,可见 2020 年实控人乘着股价反弹的机会减持了不少股票。而且,实控人还曾为了减持而撕毁限售承诺,可见其减持的意志是坚定不移的。

从历史的经验可以看出,每次蹭上热点后,股价大概率会出现抬升,再然后就有减持公告了,这个套路可以说已经是耳熟能详了。这次是否有意外?

频频跨界,业绩压力大

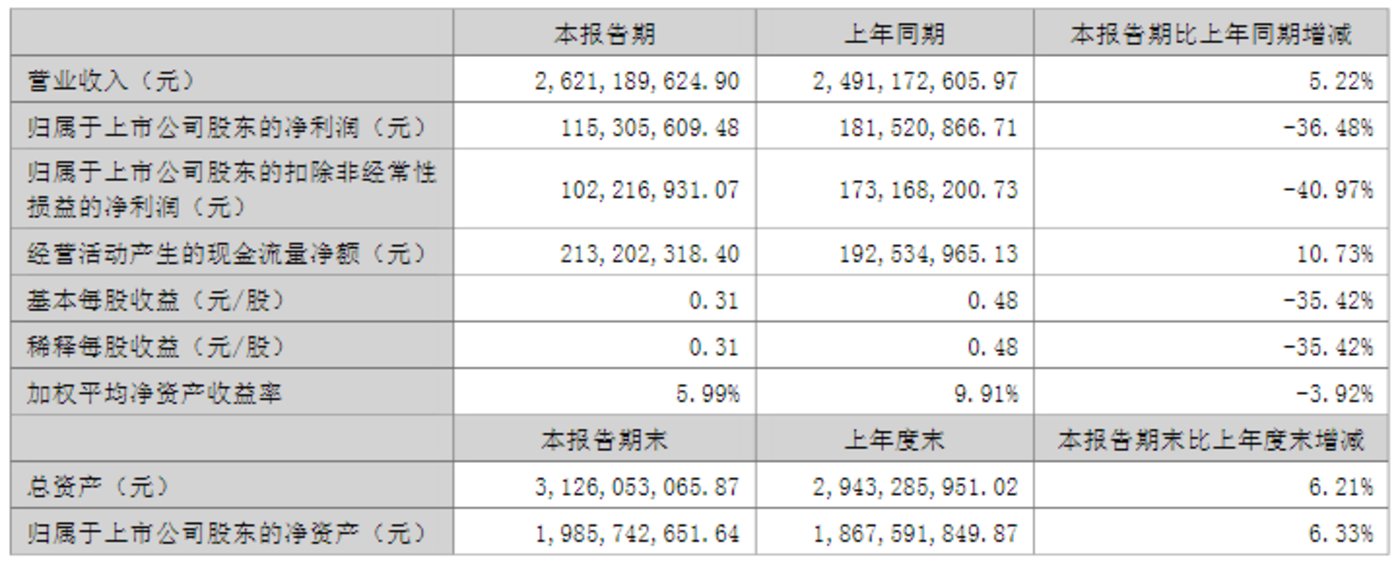

钛媒体 APP 注意到,吉宏股份曾频繁跨界,而这背后均是来自业绩的压力。从财报来看,吉宏股份的情况不容乐观。2022 年 8 月 26 日,吉宏股份发布 2022 年中期报告。报告显示,2022 年上半年,吉宏股份实现营收 26.21 亿元,同比增长 5.22%;实现归属于上市公司股东净利润 1.15 亿元,同比下降 36.48%。

虽然公司称 2022 年中报营收增速放缓及利润率下降的原因主要是受到疫情反复及原材料波动的影响。实际上,吉宏股份业绩不佳的原因,一定程度上与前文说的跨境电商业务中独立站模式有关。因为比起长年受困天花板的传统包装印刷业务,跨境电商近年已成为吉宏股份第一主业。从营收明细方面得知,公司的跨境电商业务现在是收入大头,占比超 50%;其次是彩色包装纸盒及包装箱,占比 30%。

虽然在成本门槛上,建独立站远低于跨境平台打造,“独立站+广告投放 +COD(货到付款)“的模式也看似简单,实际上并不容易。上述提到吉宏股份的独立站主要通过 Facebook、Google、TikTok 等引流,导致公司销售费用激增,而这笔费用对净利润水平持续造成不小压力。

同时,“独立站+广告投放 +COD”模式中,除了广告投放需要巨大的利润率支撑,还有 COD 的高拒付率。然而吉宏份近年销售净利率与毛利率连续下滑,支撑表现并不出众。2020 年至今,吉宏股份跨境电商毛利水平已由 77.06% 降至 60%,期间曾一度跌破 59%;销售净利率由 14.32% 跌至 4.86%,盈利模型或面临萎缩。

为改善局面,吉宏股份曾投资 4000 余万元建立了 SaaS 服务平台吉喵云,2022 年初正式上线,但截至 2022 年 9 月 23 日尚未产生效益。值得一提的是,SaaS 并不是新概念,早在 2015 年 Shopify、亚马逊(AMZN.O)就已做过诸多探索与实践,并且亚马逊去年亦在加码投资相关企业。

然而,据 The Ken 采访的 lummo 前雇员表示,有迹象表明 SaaS 模式在东南亚并不成功,印尼商户已经习惯了从电商平台带来流量,很多商户没有能力创造独立站流量,所以 Lummo 不得不加大对商家教育的投资。

可见,目前跨境电商模式投入大,公司业绩承压,新的 SaaS 平台也迟迟未见盈利,吉宏股份想凭借跨境电商实现真正意义上破局并不容易。未来通过 ChatGPT+ 跨境电商能否给他带来新的机会,我们只能拭目以待了。