文天下网商,作者王卓霖,编辑 李丹超

一家专注做网络短剧的影视公司要 IPO 了。

日前,耐看娱乐控股有限公司(简称“耐看娱乐”)再次向港交所递交招股书。这是自去年 1 月以来,该公司第三次冲击港股主板上市。据悉,公司在发展过程中曾获得阿里投资,目前东阳阿里巴巴(阿里影业的并表附属公司)在耐看娱乐持股比例为 10.62%。

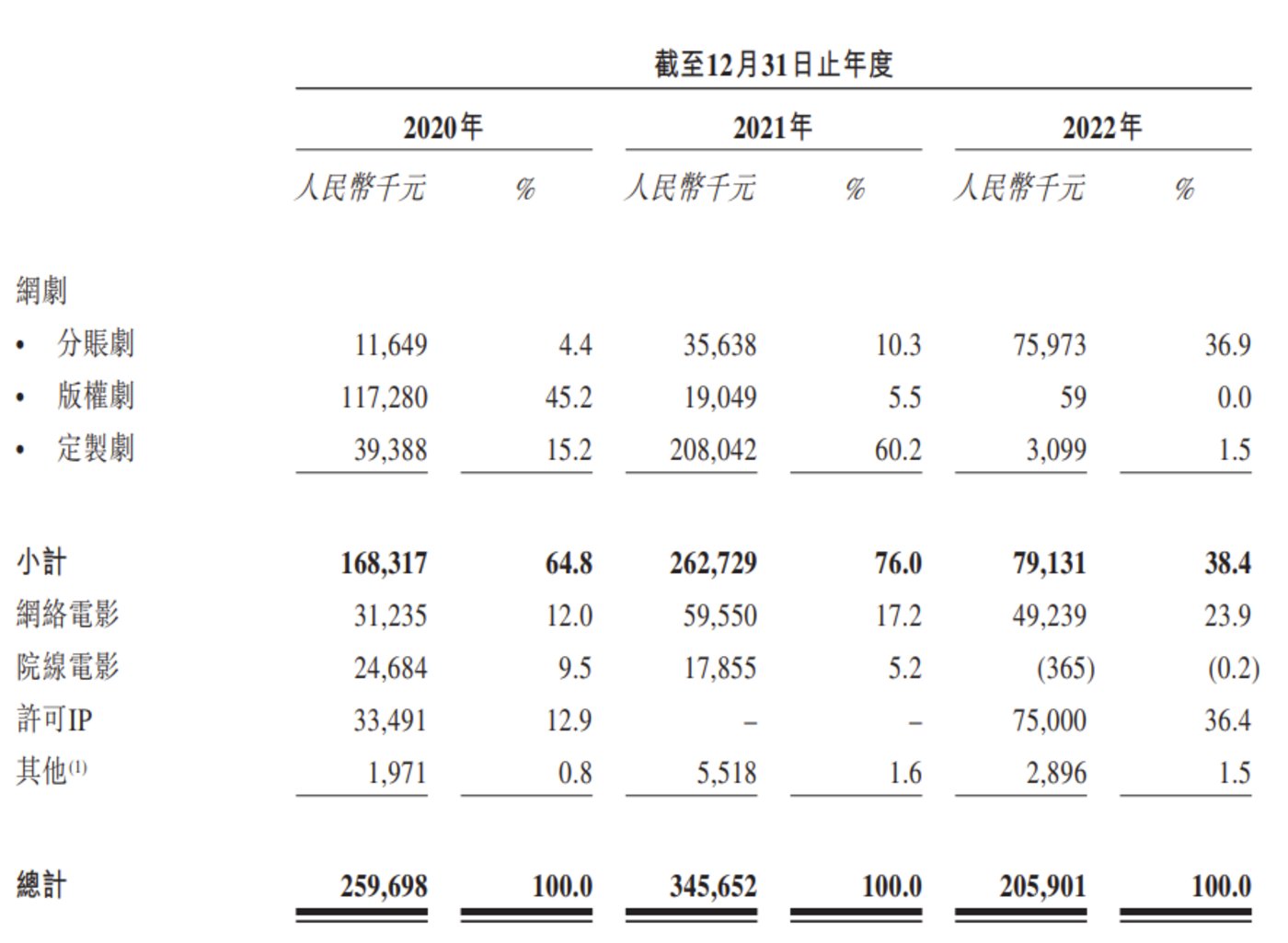

耐看娱乐是一家网剧及网络电影制片商及发行商,2021 年网剧和网络电影板块营收超九成。以网剧和网络电影所产生的收益计算,2021 年,耐看娱乐拿到了这个细分行业的第一,市场份额占比2%。招股书显示,公司 2022 年营收约 2 亿元,归母净利润 4700 多万,毛利率 44.7%。

耐看娱乐另辟蹊径选择“网剧制作商”的定位,一定程度上是找到了一套突破传统的盈利模式:与视频平台合作分账剧,通过内容吸引C端用户观看或付费观看,根据平台分账政策获得一定比例分成,实现剧集变现。公开信息显示,耐看娱乐投资制作的网剧《亲爱的柠檬精先生》,票房超过 5000 万,成为 2021 年中国票房最高的分账剧。据弗若斯特沙利文报告,在网剧和网络电影市场中,这种模式未来将成为主流。

然而,风险也存在。分账模式让耐看娱乐不得不重度依赖平台,削弱了其抗风险能力和网剧发行的议价能力,影响财务状况。其次是公司体量小,对于 IP 的“爆款”打造存在一定随机性。

过去三年,影视行业整体发展低迷,资本关注度下降,即使是“上岸”的影视股,状况也不如意。去年 8 月在港交所挂牌上市的柠萌影视,曾出产过《三十而已》等多部国产爆款电视剧,目前总市值已跌至不足 50 亿港元,较峰值 120 亿港元缩水 60%。

如今,耐看娱乐的上市之路也是一波三折。让人“上头”的网剧以及挑战传统的新模式,能否赢得资本的青睐?

网剧及网络电影营收超九成,拿下细分赛道第一

2016 年,影视投资人张广辉和钟山联合创立了“耐飞科技”,后更名为“耐看娱乐”,并将所持股份转让给女儿张栗坤。张栗坤今年 39 岁,曾是北京电视台主持人,主持过《我是演说家》《跨界歌王》等节目。

有别于传统影视公司聚焦中长电视剧或电影,耐看娱乐盯上的是几分钟一集的网剧,策略是以小博大,用低成本小制作剧集撬动线上流量市场。

网剧,顾名思义伴随着互联网的兴起而诞生,蕴含着短平快基因。虽然沿袭了电视剧的剧集形式和表演风格,但网剧从内容上更像是“网文”的短视频化,用2-30 分钟左右为单集时长制造各种“工业糖精”, 题材以甜宠、古装等为主,高强度输出情绪爆点。

招股书显示,耐看娱乐的营收构成包括网剧、网络电影、院线电影、许可 IP 及其他,其中 2021 年网剧和网络电影营收超 3.2 亿,占比超九成;而其网剧业务中,分账剧的赚钱能力逐渐显现,2020-2022 年营收从 1000 万涨至 7600 万,占比从 4.4% 涨至 36.9%,涨了 8 倍。

对爱优腾等视频平台来说,这种低成本的网剧不失为一种赢得“留量”的尝试。2016 年爱奇艺率先尝试分账模式,当时一部名为《妖出长安》的分账剧,制作成本仅为 450 万,平台最终获得 2000 万收益。之后优酷、腾讯视频接连入局,打开了这条分账赛道。

招股书显示,耐看娱乐分别在 2017 年、2018 年参与制作首个分账网络电影《伏狐记》、首个分账网剧《等到烟暖雨收》(需确认年份和对应的作品),成为分账网剧、分账网络电影分部市场的最早参与者之一。

在网剧爆款《亲爱的柠檬精先生》之外,耐看娱乐还制作了《扑通扑通喜欢你》,总票房超 4500 万,该剧成为 2021 年爱奇艺平台票房最高的分账剧,公司累计获益近 950 万。2022 年制作的《我叫赵甲第》总票房超过 7000 万,登顶去年优酷分账剧票房第一,公司获益超 3800 万。

据悉,耐看娱乐共有 11 部分账剧及 37 部网络电影在报告期内首次播放及产生收益。据弗若斯特沙利文报告,2021 年以网剧和网络电影所产生的收益计,耐看娱乐于所有网剧和网络电影制作公司和发行公司(不包括主要制作及发行电视剧及/或院线电影的公司)中排名首位。

高度依赖五大客户,年营收占比超 90%

目前从整个影视市场来看,主要有两类公司,一类是头部的独立公司,光线传媒、华谊兄弟、万达影业等;一类是平台依赖型公司,如背靠爱奇艺的稻草熊娱乐,捆绑腾讯的柠萌影视等。耐看娱乐属于后者,且拿到了分账合作的第一波“红利”。

作为深耕互联网市场的企业,耐看娱乐自成立起就与各大视频网站绑定,包括优酷、爱奇艺、腾讯视频、芒果 TV 及B站等。除了分账合作模式,耐看娱乐还会承接视频平台的需求,开发及制作定制剧,负责监督及处理制作过程,并收取制作费。

招股书显示,2020 年-2022 年,公司从五大客户(均为视频网站)的年营收占比约为 85%,其中 2021 年超 92%。

三年里,优酷通常是耐看娱乐的第一或第二大客户。2020 年,阿里影业的并表附属公司东阳阿里巴巴注资 8000 万元成为公司股东之一,由此耐看娱乐达成了和阿里影业的战略合作。公司在报告期内从优酷平台获益约为 4500 万、1.7 亿、5300 万,营收占比为 17.6%、50.4%、25.8%。

在强敌环伺的娱乐圈,对于初创型企业来说,与平台深度绑定的做法可以增强竞争力,提升“活下来”的概率。然而平台庇护也会削弱公司的抗风险能力,尤其是在网剧及网络电影的发行议价方面,存在话语不足的风险,容易导致不断被压缩利润空间、财务数据不理想等情况。

据悉,业界网剧的开发制作周期,从策划开发到首播一般需要2-5 年,期间涉及环节、人员颇多。这就意味着“爆款 IP”存在一定随机性,营收及毛利率不稳定。据招股书,耐看娱乐一部网剧的营收从 10 万到 7410 万不等,一部网络电影营收从 5000 元到 3940 万元不等。分账剧、网络电影和版权剧的毛利率波幅达 80%。

《天下网商》观察发现,此次耐看娱乐急于 IPO,或许是为了获取“子弹”扩充产品储备,实现多元化 IP 布局。招股书显示,此次募资计划是为网剧及网络电影制作以及院线电影投资提供资金。

截至 2022 年底,公司有 14 部重点网剧及 18 部重点网络电影正在制作中,另有 8 项储备中的 IP 正进行立体化开发,包括由天下霸唱创作的《火神》《海底世界》。

值得一提的是,耐看娱乐的业务除网剧制作之外,还会做院线电影的联合投资。2020 年,公司投资的《你好李焕英》和《我和我的家乡》大火,收益均超千万。

踩中新模式后,内容仍是第一竞争力

近几年,由于多重因素影响,影视行业受到重创。如疫情影响,不少影院关门或停业;又如劣迹艺人给市场带来风险,导致资本对影视投资变得慎之又慎。

一些老牌独立头部影视公司,财报数据也不好看。如横店影视发布 2022 年年报显示,公司营收约 14.27 亿,同比下降 37.51%,归母净利润约为-3.17 亿,同比由盈转亏,比上年同期减少约 2400%。

相对来说,随着网络视频平台的崛起,消费者的观影习惯也发生了改变。耐看娱乐招股书显示,2021 年网络视频付费用户人数为 7.1 亿,付费用户渗透率为 72.8%;预计到 2026 年,付费用户人数为 9.7 亿,渗透率达到 80%。

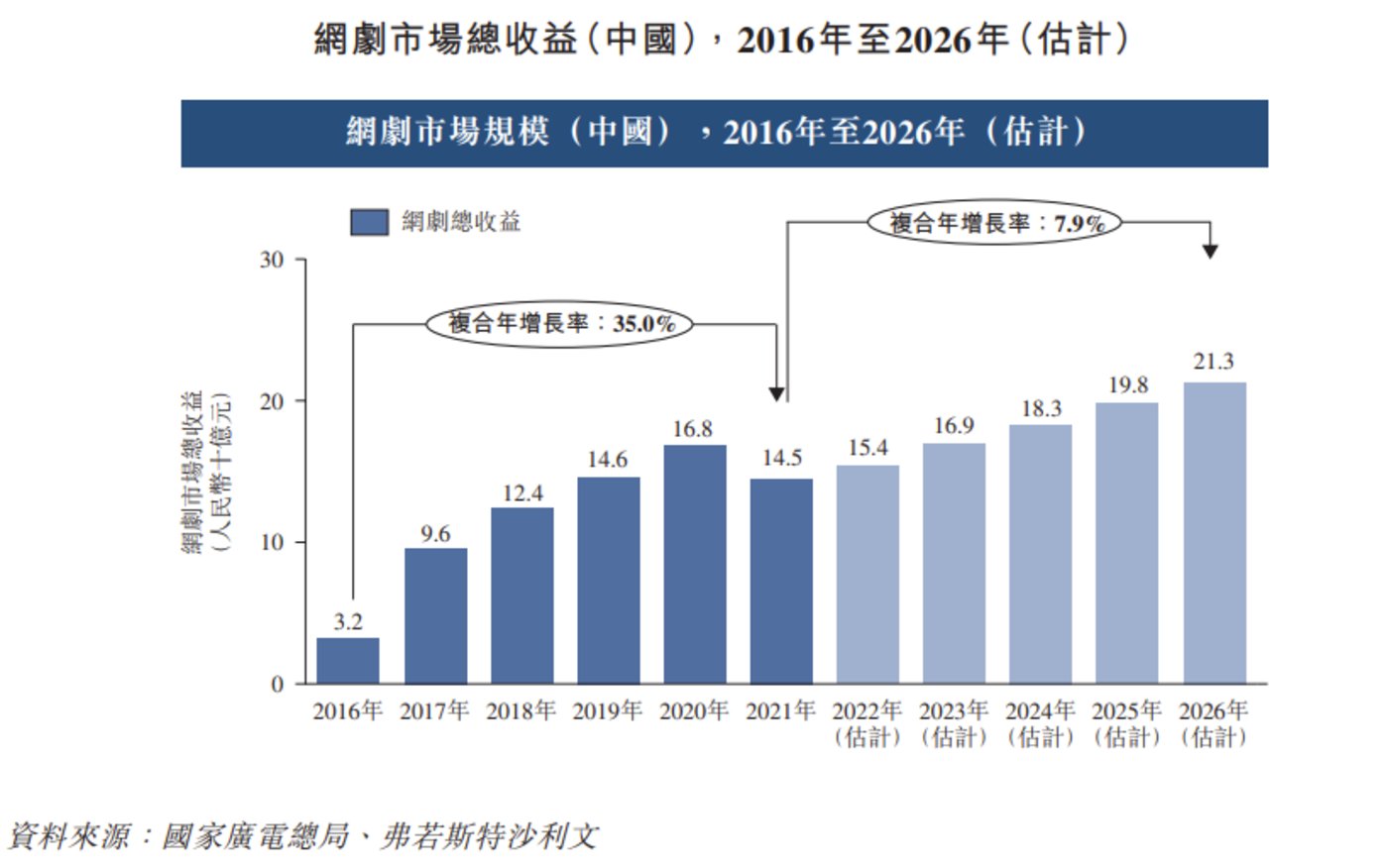

网剧或网络电影是依附于互联网诞生的新物种,未来发展存在更大想象空间。根据弗若斯特沙利文报告,从 2021 年至 2026 年,网剧市场规模将由 145 亿增长至 213 亿。招股书称,随着网络电影票房收入增速超越院线电影票房收入增速,预计网络电影将在电影市场中占据越来越重要的地位。

同时,分账模式的出现也盘活了一批像耐看娱乐这样中小型剧作公司,增加了行业丰富性。最开始,分账剧并不被业内人士看好,他们认为服化道粗制滥造、演员十八线开外、剧情“简单粗暴”等。但渐渐也有几部优质的分账剧跑了出来,在豆瓣评分还不低,扭转了这一产品的刻板印象。

但不可否认,分账剧及模式还处于野蛮生长期,最典型的特征就是内容同质化。不少中小型公司为了节省试错成本,倾向于复刻胜率更大的甜宠剧、古装剧等,缺少对悬疑等其他题材的探索和开发。

分账剧想要“以小博大”,最有竞争力的还是好的内容。新模式还在迭代升级,平台们也在不断调整分账策略以及与影视公司的合作模式。这从侧面反映了市场对于分账模式的重视和关注,期待着规范规则、拓宽赛道,鼓励更多的优质创作者入局,创造出更具新意的内容。