图片来源@视觉中国

文解码 Decode

2016 年,有着「安防茅」之称的海康威视开始陆续在财报中披露创新业务的业绩状况,有意为后面的分拆上市铺路。

到 2023 年,海康威视的两颗果实落地。一个是不久前提交 IPO 的海康机器人,另一个是去年年底成功上市的萤石网络。

作为分拆出来的子公司,二者起初在供应链体系、营收来源上都非常依赖海康威视。比如萤石在 2019 年前,生产环节几乎全部委托给海康威视,这才有了招股书里 99.57% 的采购占比。

2021 年 8 月,海康威视对外宣布萤石已从集团拆分完毕,后者着手建立自有供应链体系并即将上市。

翻看海康机器人和萤石的招股书,在募资用途那里几乎是一样的模板:稳步搭建研发环节和增强供应链实力,翻译过来就是自建工厂。

自建工厂是子公司走出象牙塔的第一步,但在生产环节之外,萤石的办公场所/设备以及使用的办公软件,在上市前仍来自海康威视[1]。

所以,仍身处象牙塔的萤石,不止要应对上交所的两轮问询,上市后更要接受来自市场和投资人的检验:到底能不能独立自主?

产品矩阵丰富、毛利高,但这些还不够卷

在以大厂为主的智能家居摄像机品牌里,萤石活得像是一个异类。

有海康威视输血,萤石在分拆初期就制定了大开大合的产品策略。

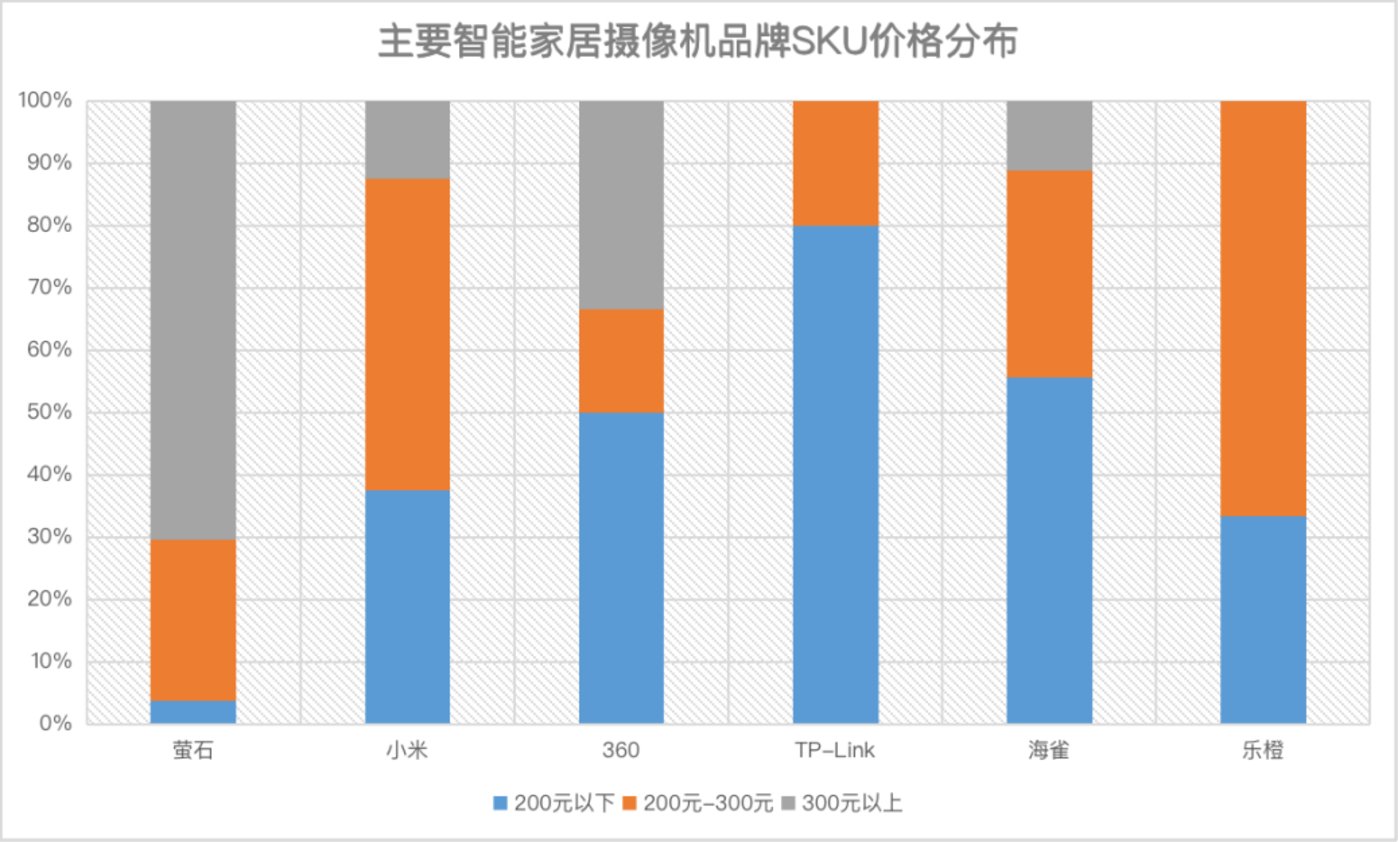

在众多品牌里,只有萤石做到了「既要还要」:SKU 最多,萤石把产品类别做到了 60 个,相比之下小米为 13 个,而华为只有 4 个;价格带最宽,从 150 元至 1000 元均有布局。

这一些列操作,再加上萤石 2019 后开始自主生产,导致其毛利率显著高于同行以及行业平均水平(360 和 Arlo 均采用委外加工方式进行生产)[3]。

销量上也是碾压同行。2021 年,萤石智能家居摄像机出货 1800 万台,占全球市场份额约 18%[2]。IDC 数据显示,2022 年 Q2 萤石出货量份额为 28%,高于第二名的小米 4 个百分点。

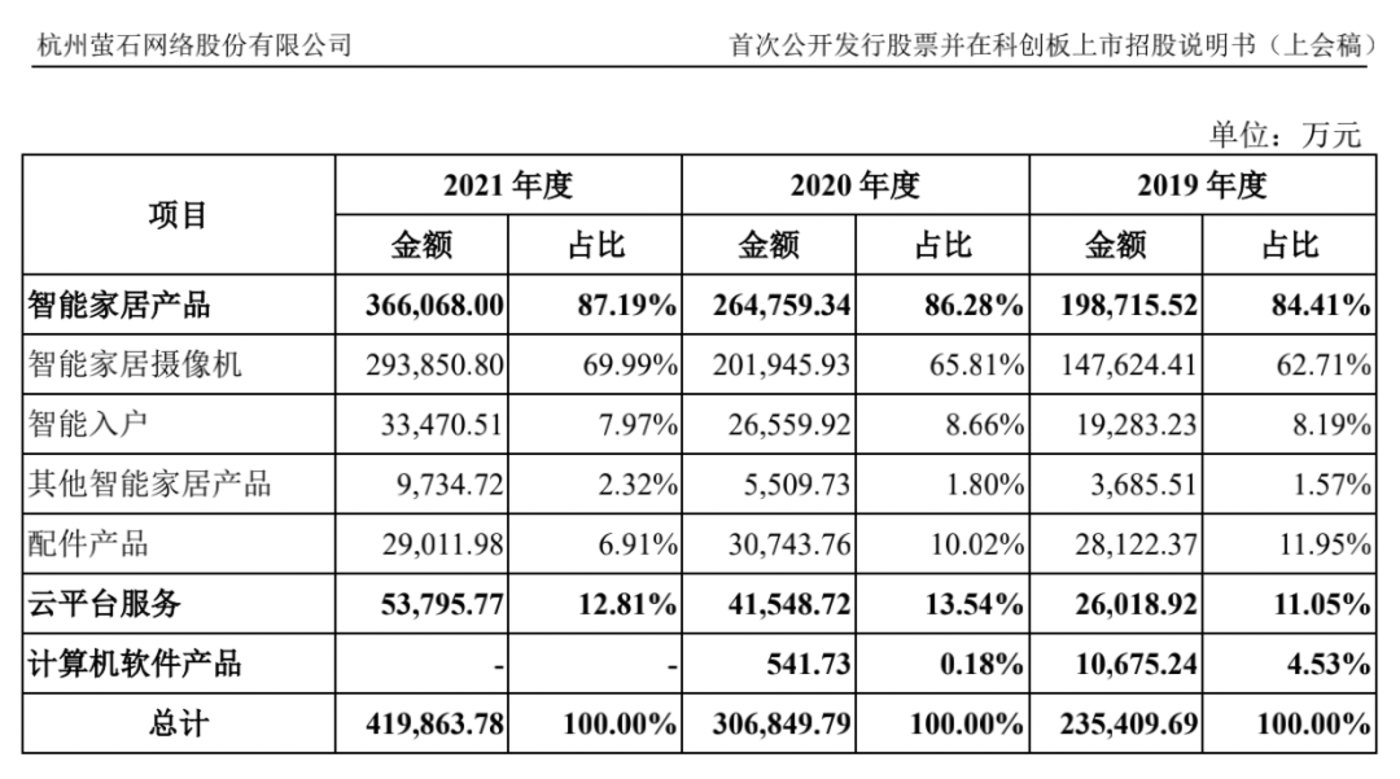

至此,本应该是一个优质的打新标的,但上市破发也是间接证明了萤石过度依赖单一产品营收的潜在风险。仅智能家居摄像机这一核心产品营收占比就高达 69.99%,几近七成。

更何况,智能家居摄像机也是一个极度内卷的市场。

据艾瑞咨询预计,2025 年全球摄像头市场规模有望突破 721 亿,中国市场 2025 年市场规模也有望成长至 149 亿。

但就是百亿规模的市场,也在进行价格战。

区别于萤石的采取高端定价策略,其它品牌的主流产品价格基本在 300 元以下。

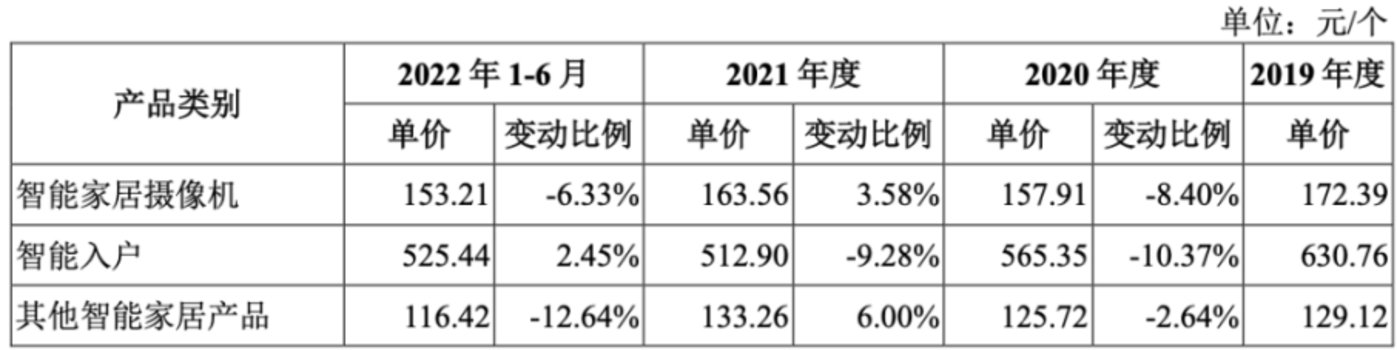

事实上,即便是主打高端的萤石,过去三年的整体价格也在下降,从 2019 年的 172.39 元降到 2022 年 H1 的 153.21 元。

这种价格战更像是市场爆发前夜的市场份额争夺,以价换量后面跟着的是成本、销售费用低但毛利率更高的云服务。

以萤石为例,2019-2022 年 H1,萤石云平台服务收入占比从 11.05% 升至 14.96%。但毛利率却维持在 75% 的高位,智能家居设备整体才 30%。

从各业务毛利润贡献占比来看,萤石云平台服务以 15% 左右的占比贡献了 30% 的毛利润[4]。

理论上,萤石的高端定价保障了品牌和毛利率,即便是打价格战也有底气。但撑起营收想象空间的云服务,却不一定是萤石的囊中之物。

萤石的云服务主要分为云存储和算法两种,前者贡献了主要收入。只不过云存储属于行业标配,价格也比较透明,无法做出差异化,创收主要看付费率。

根据萤石最新公布的数据,截止 2022 年上半年,萤石云视频应用的月平均付费用户数量为 170 万,而萤石物联云平台的月活跃用户数近 4000 万,这意味着活跃用户付费比只有 0.425%,甚至不及两年前的 0.434%。

于是,真正创收就落在了算法识别上。

2021 年萤石推出算法商店,用户可以根据应用场景自主选择 AI 算法,主要面向儿童陪伴、老人看护、宠物陪护等场景,包括人脸识别、宠物行为识别、跌倒动作识别、烟火识别等。

不过,目前算法也衍生出两种模式。一种是萤石这种云端算法,另一种则是将算法嵌入芯片,实现本地识别。小米 2021 年发布的智能摄像机 AI 探索版,就加入了 4T 算法芯片,支持 AI 宠物检测和 AI 人脸识别。

换言之,当芯片把 AI 做成标准化交付,就对摄像头企业形成了降维打击。

但其实,在智能家庭摄像机领域,萤石最初也是对别人实施降维打击的一方。

成也渠道,困也渠道

背靠海康威视,萤石的渠道资源迅速实现了从0-1 的突破。

萤石的销售模式分为线上和线下,其中线下为主要销售渠道。2019 年至 2022 年上半年,线下销售营收占比达到了 71.72%、82.03%、81.21%、82.33%。

核心原因是早期沿用了大量海康威视的现有线下经销商,如安防工程商、电脑商铺等。因此,海康威视及其关联方一直是萤石网络的前五大客户之一,且金额占比均排第一,分别为 9.10%、17.03%、12.44%、13.44%。

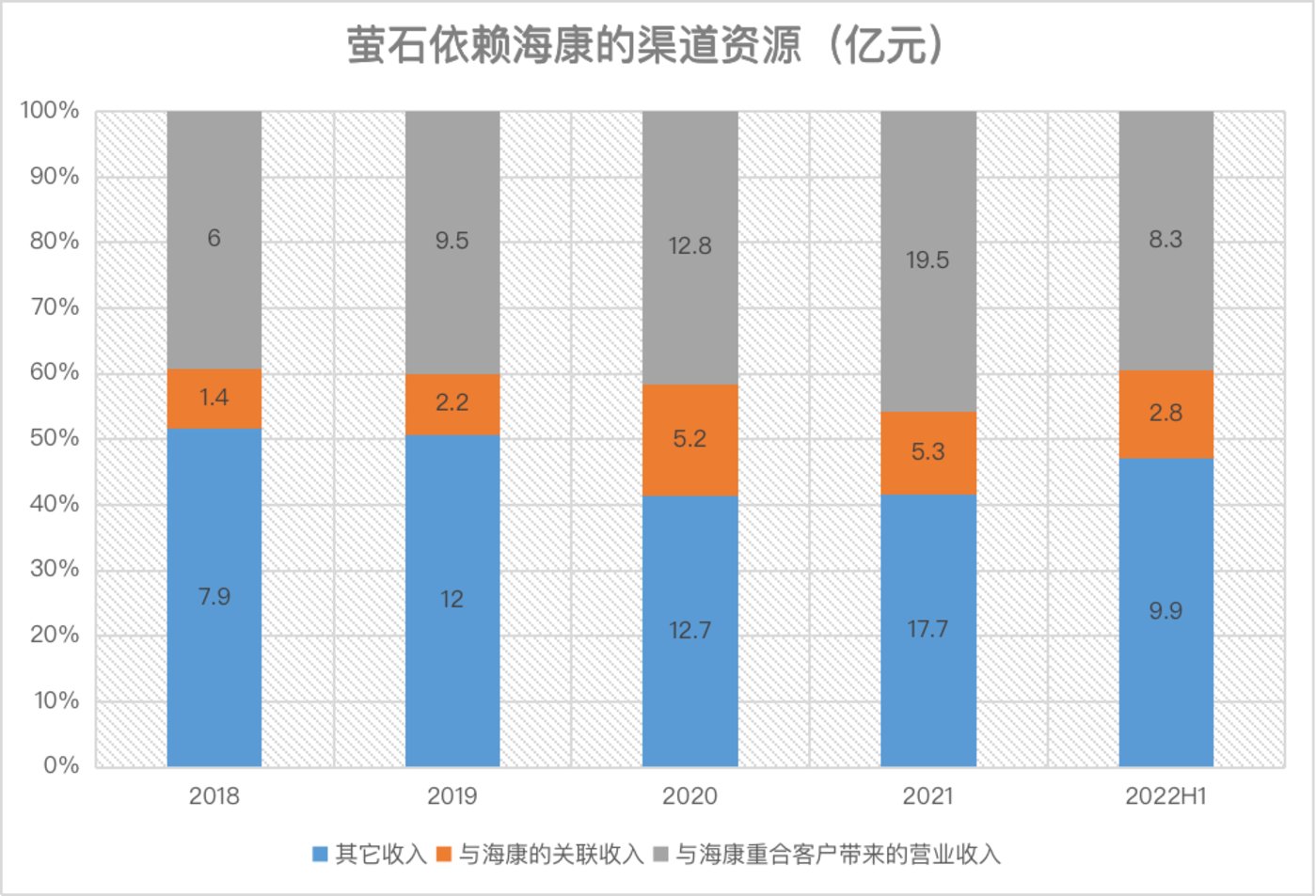

在收入端,与海康重合客户带及与海康的关联收入占比一直是萤石的收入大头,从 2018-2022H1 依次为 48%、49%、59%、58% 和 53%。

确定分拆上市之后,萤石逐渐在海康基础上建立自有经销商体系,但整个骨架仍沿用海康资源。比如起初萤石产品放入海康的渠销售道,后期部分经销商转型专注智能家居业务,主要销售萤石的产品。

此外,萤石的渠道拓展也都围绕线下进行,比如五金店、精品数码店等海康体系外的渠道。截至 2021 年,萤石合作的经销商数量为 2402 家。

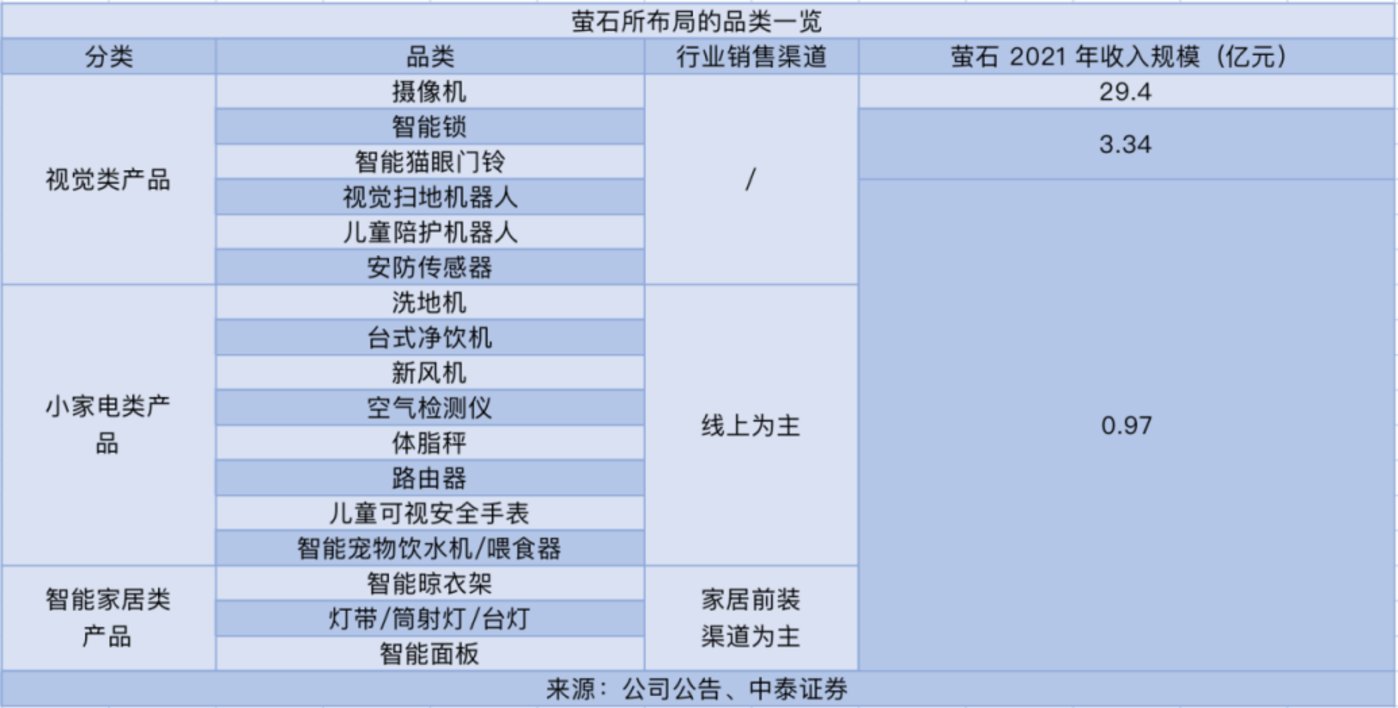

2019 年,萤石喊出了1+4+N的发展口号,运营思路也从单一的摄像头拓展至更多品类,试图以多品类为基础建立智能家居生态。

从萤石线上商城看,其涉足的品类数量相当多,大体可分为三类:

- 1.围绕萤石核心优势视觉类展开的智能视觉产品;

- 2.智能性稍弱的小家电产品;

- 3.智能家居类产品。

但当前除智能锁/猫眼门铃等智能入户产品外,其他产品的总体规模仍相对初期。

而造成上述局面的原因,正是萤石此前降维打击别人的渠道。

以萤石与小米为例,二者在扩张逻辑上的不同,本质上是先渠道后产品和先产品后渠道的区别。

小米是先渠道后产品,借完善的线上线下渠道陆续拓展多品类,但萤石因为早期甚至现在仍依赖海康的渠道资源,这些电脑城、安防工程商等渠道很难直接销售小家电、智能家居等新品类,而萤石的C端自建渠道仍还在建设过程中。

至于萤石「1+4+N」战略里的智能入户、智能控制、智能服务机器三大方向,进展也不算顺利。

智能控制等传感器类产品因在市场培育期,预计需等待智能家居从单品智能走向全屋智能后才会有较好发展;

机器人领域除扫地机器人外,其他看护机器人等当前基本都还亟待技术进步突破;而扫地机当前以激光导航路径为主,视觉仅为辅助传感器,并非主流技术路径。

智能入户目前可能是萤石拓品类方向的重点,因为以智能门锁为主的行业较成熟且已经起规模。

据 GFK 统计,2021 年智能门锁销量 1677 万台,市场规模达到 259 亿。且当前国内智能门锁渗透率 13%,相较韩国 70%、日本 40% 仍有较大的提升空间。

但对萤石而言,未来开拓智能入户产品的最大挑战可能仍在渠道。当前智能门锁的核心销售渠道是B端房企等大客户及家装等渠道,与萤石以线下经销商及电信运营商为主的渠道有所差异,渠道协同性有限[5]。

并且也要面对房地产市场下滑的挑战。

萤石招股书并未重点提及智能家居作为房地产后周期的风险,也没有提及家电巨头跟房地产捆绑的固有优势。

国家统计局数据显示,2022 年上半年,全国商品房销售面积为 6.89 亿平方米,同比下降 22.2%。其中,住宅销售面积下降 26.6%。价格方面,2022 年上半年,商品房销售额为 6.6 万亿元,同比下降 28.9%,住宅销售额则下降 31.8%[6]。

智能家居概念快被榨干了

艾瑞咨询的数据显示,国内家用摄像头产品 2025 年市场规模预计为 149 亿元,但国内智能家居的市场规模超过了 5000 亿元。

这就是为何硬件企业无论如何都要与智能家居扯上关系的原因。

萤石列在招股书里的竞对,为配合自身业务发展策略和智能家居概念,除了摄像头企业也包括做全屋智能解决方案的绿米,以及主要做扫地机器人的科沃斯和石头科技。

但面对智能家居这个快被榨干的概念,萤石目前除了拓展品类以外,仍有许多功课要做。

比如渠道问题,我们之前也提到过,萤石需要自己拓展C端渠道,否则依靠海康的现有渠道无法为其它智能家居产品服务。

再比如云服务,截至 2022 年 6 月末,萤石物联云平台接入 IoT 设备数超过 1.82 亿台,其中视频类 IoT 设备数量约 1.5 亿台[7]。这些设备中还有相当一部分是海康威视产品接入萤石物联云平台,对萤石整个物联网战略的帮助有限。

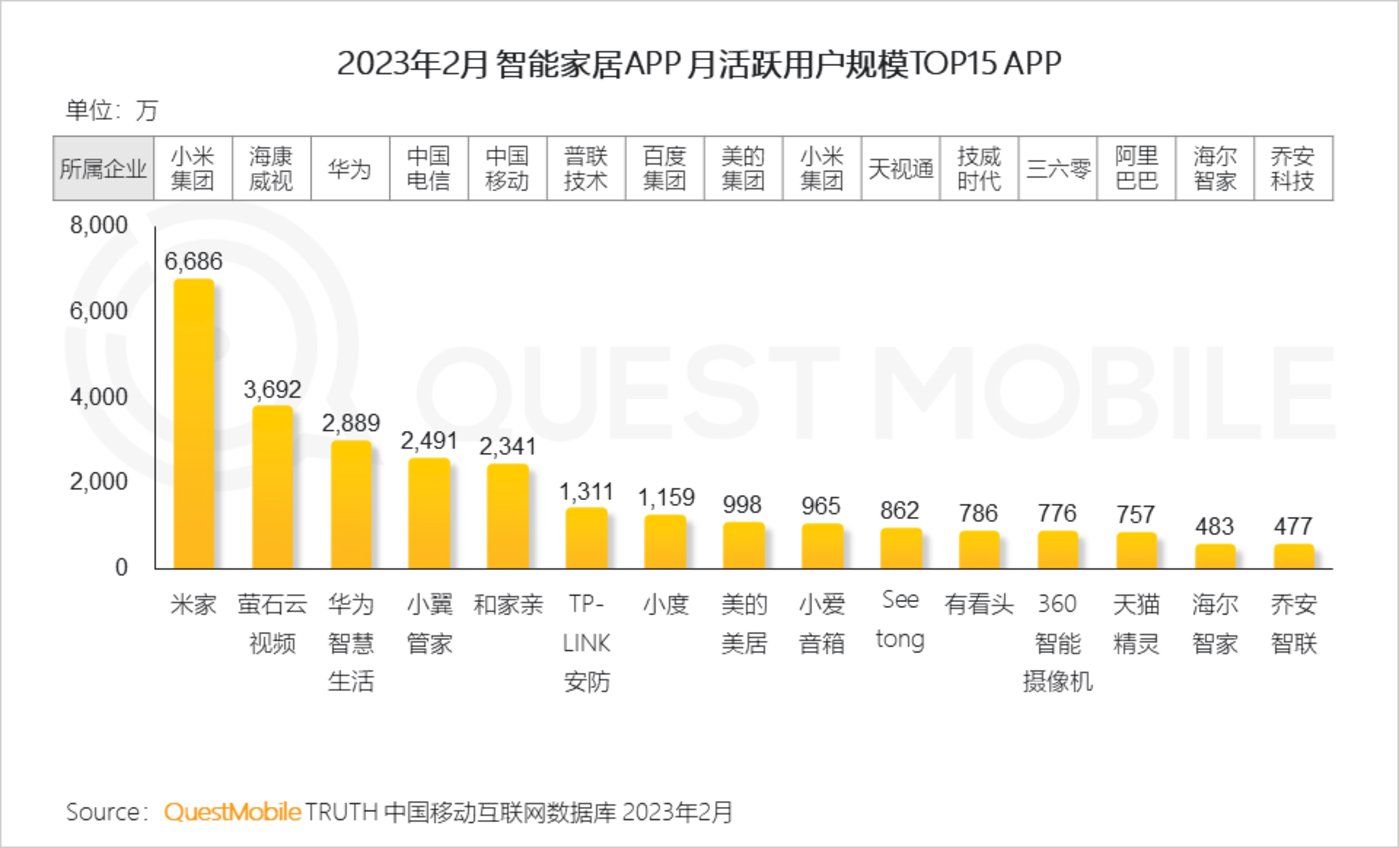

并且,在云服务月活用户规模上,QuestMobile 发布的《2023 智能家居洞察》显示,2023 年 2 月萤石云视频的月活用户规模为 3692 万[8] 。这个数字与萤石官方公布的 4000 万接近,意味着从 2021 年开始萤石的月活规模已经陷入增长停滞。

这似乎又与萤石太依赖单一产品打不开其它智能家居品类市场相关。所以,对萤石而言,把单一产品的品牌势能转为多品类的销量动能,才是眼下最要紧的事。

参考资料:

- [1] 萤石网络回复二轮问询海康威视员工跟投“披露”多路筹谋,21 世纪经济报道

- [2 ]萤石网络招股书

- [3] 智能家居拐点至,β与α兼具的稀缺标的,德邦证券

- [4] 萤石网络深度研究报告:智能家居东风起,视觉龙头展宏图,华创证券

- [5] “新方向与冷思考”2022W01:如何看待萤石网络的成长性,中泰证券

- [6] 萤石网络:海康威视的“孩子”,也要在夹缝中求生存,阿尔法工场

- [7] 萤石网络以物联云平台为基的长周期增长,申万宏源研究(香港)

- [8] QuestMobile 2023 智能家居洞察,QuestMobile