深燃(shenrancaijing)原创

作者邹帅

编辑黎明

6 月 16 日晚间,极兔速递环球有限公司(下称极兔)向港交所提交招股书,摩根士丹利、美银和中金公司担任联席保荐人。

一向对上市传闻不予置评的极兔,闷声把表递了,这和它素爱憋大招的风格完全一致。

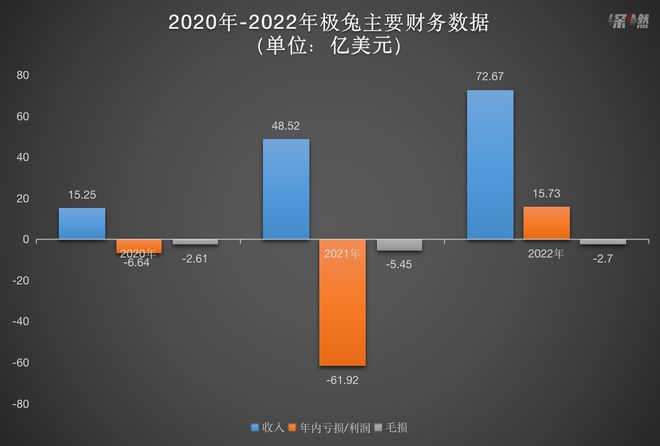

“激进”“疯狂”“迅猛”的极兔,财务数据也可以用恐怖来形容。2020 年-2022 年,极兔总收入分别为 15.35 亿美元、48.52 亿美元和 72.67 亿美元,三年翻了近 4 倍。同期,极兔前两年是亏损状态,分别亏损 6.64 亿美元和 61.92 亿美元,2022 年扭亏为盈实现 15.73 亿美元的年内利润。

极兔速递已完成多轮融资,腾讯持有极兔 6.32% 的股份,是占股最多的投资方。持股超过5% 的股东还有博裕资本和 ATM Capital,分别持有极兔 6.1% 和 5.49% 的股权。高瓴、红杉、Dahlia、SAI Growth 及招银国际等知名投资机构也参与其中。顺丰也在极兔的股东名单中,持股约 1.54%。

截至 2022 年 12 月 31 日,极兔共有 104 个区域代理及大概 9600 个网络合作伙伴,280 个转运中心,超过 8100 辆干线运输车辆,其中包括 4020 多辆自有干线运输车辆及约 3800 条干线路线,以及超过 21000 个揽件和派件网点。

它进入中国市场晚,早在东南亚拥有一席之地。招股书中,东南亚对于极兔的贡献不容小觑,中国市场看起来是三年来极兔突击补习,为上市拿到的加权分,要深扎中国市场,以后想考出好成绩,极兔还有很多事情要做。

2015 年,原 OPPO 印尼分公司 CEO 李杰创办了“J&T Express”,依托于 OPPO 系的资源,“J&T Express”用两年时间就在东南亚站稳了脚跟。2020 年,“J&T Express”在中国的新名字极兔速递亮相,3 月正式起网,又因为在国内拥有步步高系的信任和帮助,前期的路走得很顺。

价格战也打了,曾经的竞对也收了,狂奔的极兔终于走到上市这一步。新的考验又会是什么?

三年营收翻近 4 倍,极兔赚到钱了吗?

极兔在招股书中披露了 2020 年-2022 年三年的数据,而这也正好是极兔进入中国市场的三年。

2020 年 3 月,极兔正式在中国起网,随后挑起价格战;2021 年 12 月,极兔吞下百世快递中国业务;2022 年的重心是两网融合,2023 年极兔买下顺丰子公司丰网,并获得顺丰的入股。

翻开极兔的财务报表,不难发现其各项数据成倍的增长。

2020 年-2022 年,极兔营业收入分别为 15.25 亿美元、48.52 亿美元和 72.67 亿美元。很明显,收购百世之后,极兔的业绩实现了 1.5 倍增长。以 2020 年的业绩来看,15.25 亿美元根本上不了国内快递公司的牌桌,而 2021 年极兔的业绩就能勉强够到通达系的尾巴了。百世给极兔带来的,是成为国内快递行业真正竞争者的入场券。

业绩漂亮,但极兔也没能逃掉快递公司普遍亏损的命运。三年来,极兔的营业成本始终高于营收,使得极兔三年来始终处于毛损状态。2020 年-2022 年,极兔的毛损分别为 2.61 亿美元、5.45 亿美元和 2.7 亿美元,不过就毛损率来看,三年来呈下降趋势,从 17% 降到 3.7%。

出现毛损,因为快递本就是低毛利行业。拿 2022 年的情况来说,圆通毛利率为 11.3%,韵达为 9.13%,申通则只有 4.38%。极兔急需由负转正,证明自己赚钱能力的同时,在低毛利的状态下保证平稳运行。

值得注意的是,在净利润(招股书中年内亏损/盈利这项数字)一环,极兔出现了一个正值。2020 年和 2021 年,极兔年内亏损分别为 6.64 亿美元和 61.92 亿美元,而在 2022 年,极兔扭亏为盈,实现 15.73 亿美元的年内利润。从亏损到盈利,极兔赚到钱了。招股书中解释,主要是由于按公允价值计入损益的金融负债的公允价值收益。

制图 / 深燃

归根结底,极兔的业绩表现还是得益于包裹单量的增长。招股书中披露,极兔 2022 年全球年包裹量为 146 亿件,较 2021 年的 105 亿件增加了 39%,较 2020 年的 32 亿件增加了 350.6%。两年,包裹量也增长了超过 3 倍,当然这其中有不可忽略的存在,就是 2021 年百世纳入极兔麾下,给极兔带来庞大的增量。

三年来,极兔中国市场的单票收入分别为 0.23 美元、0.26 美元和 0.34 美元。对比成熟的东南亚市场,该项数字分别为 0.91 美元、1.1 美元、0.95 美元。确实,东南亚市场这三年都产生了毛利,中国市场却一直是毛损。这也是为什么极兔在高速增长的情况下还在盈利及格线边缘徘徊。

包裹量是招股书中反复强调的重点。据弗若斯特沙利文资料,以 2022 年包裹量计,极兔在东南亚排名第一,占据 22.5% 的市场份额,超第二名 3 倍。

东南亚是极兔的发源地,但由于人口基数、电商发展水平、基建设施等方面的不同,中国业务虽然只开展了 3 年,不过年包裹量数据几乎是“碾压”东南亚。

2020-2022 年,极兔东南亚年包裹量 11.54 亿件、12.6 亿件、25.13 亿件。同时期,中国年包裹量分别为 20.84 亿件、83.34 亿件、120.26 亿件。2022 年,极兔中国年包裹量占据 10.9% 的市场份额。

翻倍的故事又一次出现了。其中,以中国的包裹量数据最为突出。极兔进入中国第二年,包裹量就比上一年翻了近 3 倍,2022 年又上涨 44.3%。东南亚市场的变化出现在 2022 年,比上一年包裹量翻了近一倍。

以前,对于极兔的“迅猛”“激进”“疯狂”,还只是抽象的概念。年营收翻倍、净利润翻倍、包裹量翻倍,极兔在财务数据上的表现是意料之中的疯狂。

还得靠电商闯

目前,东南亚和中国是极兔快递最主要的两块市场,同时也承担着更多的营收任务。在这两块市场中,极兔逐渐明确了自己的重点打法,重心向电商转移。

电商件曾是通达系在国内市场闯出名堂的关键。极兔来到中国市场,势必要在电商件上做文章。从它过去的动作来看,先是拥抱拼多多,以低价电商件作为切入口,借助拼多多庞大的订单量把自己的盘子做大。再是收购百世,从通达系中“分裂”出一个玩家,化敌为友。紧接着,极兔把触角伸向了顺丰,借助其在中高端件上的用户心智,顺丰曾经的子公司丰网,也许会给极兔带来更多增量。

招股书中说,中国拥有世界上最大的电商零售市场,2022 年市场规模达到 1.78 万亿美元,占 2022 年全球市场 3.9 万亿美元的 40% 以上。近半的市场规模,极兔虎视眈眈。

电商思维,也被极兔带回了东南亚。东南亚是世界上经济、人口、消费各方面增长最快的地区之一,极兔覆盖了印尼、泰国、越南、马来西亚、菲律宾、新加坡和柬埔寨。

来源 / 视觉中国

招股书中强调了东南亚市场做电商件的重要性。此前东南亚电商不发达,主要受制于交通、人力、互联网基建等硬性因素,以及城市化水平不高的根本问题。2022 年,东南亚的城镇化率为 54.4%,预计 2027 年将达到 68.1%,而且东南亚的人口相对年轻,在电商消费上拥有巨大潜力。招股书中给出一组数据,东南亚 15 岁至 29 岁人口的比例约为 25%,高于美国等发达国家的比例。

东南亚和中国市场,彼此互为增量。东南亚市场趋于饱和,中国市场需要拓展。同时东南亚市场需要在量上寻找突破,中国市场的电商实践正好适合。极兔下一步还要主攻电商。

2020 年-2022 年,东南亚市场总收入分别为 10.47 亿美元、23.78 亿美元、23.82 亿美元,中国市场分别为 4.79 亿美元、21.81 亿美元和 40.96 亿美元。其他市场,包括跨境服务和新市场的国内快递服务贡献的收入还比较小。

招股书中显示,除了电商,另一个能带来想象空间的是极兔的区域代理模式。其模式分为三层,第一层为各国总部,负责制定整体营运策略及执行计划;第二层是区域代理,需要熟悉当地文化,与总部和区域运营实体持有股权;第三层是网络合作伙伴和直营网点及服务站。

极兔强调该模式不同于快递企业常见的直营和区域代理模式,而是让快递运营商与区域代理合作,协助国家总部在指定地区运营当地的派送网络。网络的关键部分(包括分拣和干线运输),由国家总部和区域代理通过区域运营实体运营,当地的揽件及派件网点和服务站通常直接由区域代理管理或由网络合作伙伴管理。极兔解释,该模式能带来高度的灵活性,也能便于运营控制,且能做到更低成本。

也就是说,极兔将运输和中段的任务交给区域运营,赋予其较大的权利和福利,将派件揽件交给网点。通过任务的细分化,试图达到高效运营。对于极兔在电商上追求的更多增量来说,这种商业模式也确实更适合极兔。电商件量大、复杂,包裹的变量因素太大,若想攻克数量,就一定要提高快递运输效率。极兔也在招股书中表达了对这种模式的自信,以及想要招揽更多人才的想法。

极兔的焦虑在哪?

漂亮的成绩单背后,摆在极兔面前的首位问题是,中国市场的成本太高,亟待产生毛利。

具体到单票上来看,东南亚市场三年来的单票成本分别为 0.64 美元、0.79 美元和 0.76 美元,单票收入分别为 0.91 美元、1.1 美元和 0.95 美元,每票毛利 0.3 美元上下。而中国市场的单票成本分别为 0.51 美元、0.41 美元和 0.4 美元,单票收入为 0.23 美元、0.26 美元和 0.34 美元,干一票亏 0.2 美元左右。在攻城略地前期,拉高成本很正常,但在强敌环伺的中国快递市场,如果总是被成本拖累,量再大也很难追上对手。

极兔表示,预计成本和费用的绝对金额将有所增加。原因是还在持续扩展网络、持续技术投资、向新市场扩张和服务范围即将扩大。极兔知道要省,但对于刚刚脱离了舒适圈东南亚,在其他任何新市场都要保持创业精神的极兔来说,成本高,可能会是长期的老大难。

电商成就了极兔,同时也让极兔陷入了一个“怪圈”,就是更加依赖电商。相比其他快递公司,极兔的快递业务比较单一,以低价的电商快件为主,用户分层也不甚明显,因此会给外界留下一种“要便宜才找极兔”的印象。招股书显示,极兔最大的客户是一家电商平台,三年来分别占极兔总收入的 35.4%、35.4% 和 16.9%。极兔也解释道,在中国每年第四季度的包裹量通常较高,得益于“双 11”和“双 12”,依赖电商,就会带来包裹量的季节性波动。

再者,即使中国电商市场仍有一定渗透空间,但资源的争夺战早已进入尾声。现在极兔手里有的,只有拼多多、其他电商平台的少量件,以及接下来丰网可能的输入。极兔要想的是,自己手里的牌,够不够与其他企业形成抗衡。

来源 / 极兔官网

另外,极兔没有自己的运输。招股书中提到,极兔依赖第三方服务提供商做运输、设备供应和其他服务。提供物流设备的供应商基础相对集中,以致特定类型的设备和用品的供应商数量有限,而第三方运输服务的市场较为分散,且具有不同的经营和内部控制程序标准。因此,和采用自营车队,拥有自己的空运陆运硬件的快递公司相比,极兔在运输这个核心竞争力方面,存在不少变数。

这份招股书并没有颠覆极兔留给外界的印象,它依旧是那个舍得花钱,高举高打的极兔。

只不过,此前极兔表现出来的激进风格,体现在主动挑起价格战,从电商件大户义乌入手,深入通达系腹地;还体现在它刚刚进入中国三年,就敢收了当时淘系的主要快递服务商百世,一年后,还能跟中高端快递的代表顺丰攀上关系,买下丰网。

招股书中展现了极兔的另一种激进。招股书中提到,为实施扩张计划,极兔在与业务整合和有机增长相关的购买土地使用权、建设设施和投资快递基础设施方面已产生及可能会持续产生资本支出。2020 年-2022 年,极兔分别支付 2.58 亿美元、5.14 亿美元和 5.73 亿美元,用于购买物业、厂房及设备。

问题恰恰也在于,在中国快递逐渐进入高质量服务阶段,各企业开始往细分受众、产品发力之际,极兔的肆意铺量,也许会让它本就不甚如意的外界评价,雪上加霜。消费者,尤其是极兔最依赖的电商消费者,他们在意的,还是老生常谈的服务时效与质量,如果脱不下便宜、省钱、服务差的帽子,极兔铺的量,一定程度上等于埋的雷。

*题图来源视觉中国。