文未来商业观察,作者凡一,编辑方远

近日,小红书平台上,库迪咖啡联营商接连两次喊话库迪公司管理层,内容指向库迪咖啡供应链不足,导致店铺频繁缺货。

一石激起千层浪,信中内容引发大量联营商及消费者共鸣,库迪的口碑被一再降低。

联营商们与库迪合作,投资的是品牌的未来。但大家逐渐意识到,在供应链不足的情况下,库迪的低价模式很难走下去。

消费降级时代,低价不是品牌的护城河,供应链才是。

纵观咖啡及茶饮行业,瑞幸、蜜雪冰城、星巴克等的扩张,无不基于强大的供应链支撑。

库迪仍在扩张,但已不复最初狂飙态势。那些错过了瑞幸初期扩张风口,想加入库迪这班车的加盟商们,正在反复掂量:库迪到底还值不值得投资?

联营商苦苦支撑

不久前,一位自称为库迪咖啡联营商的用户,在小红书平台发布《致库迪咖啡公司管理层的一封信》。

用户在信中讲述了投资失败的经历:不清楚 45 万对于库迪的领导们来说,是不是轻描淡写洒洒水一样的分量,我只想说对于我们普通老板姓,45 万是我能支配的所有钱了。

内容还讲到,我的孩子也因为我的投资错误决定,明年上学很焦灼......

这封信并未在社交平台上存活很久,两天后,帖子被删除,发帖人也注销了账号。

但随后,另一个账号发布了第二封信——《致库迪咖啡公司管理层的另一封信》。这封信更为具体地指出了库迪存在的问题,排在首位的便是断货问题。

信中提到,库迪咖啡店内,从需求量最大的牛奶、椰奶,到使用不多的厚乳,一直处于不规律断货状态,甚至打包物料一个不小心没囤货,都会连续一个月订不到。

一石激起千层浪,社交平台上,大量联营商及消费者,反映库迪供货不足问题。

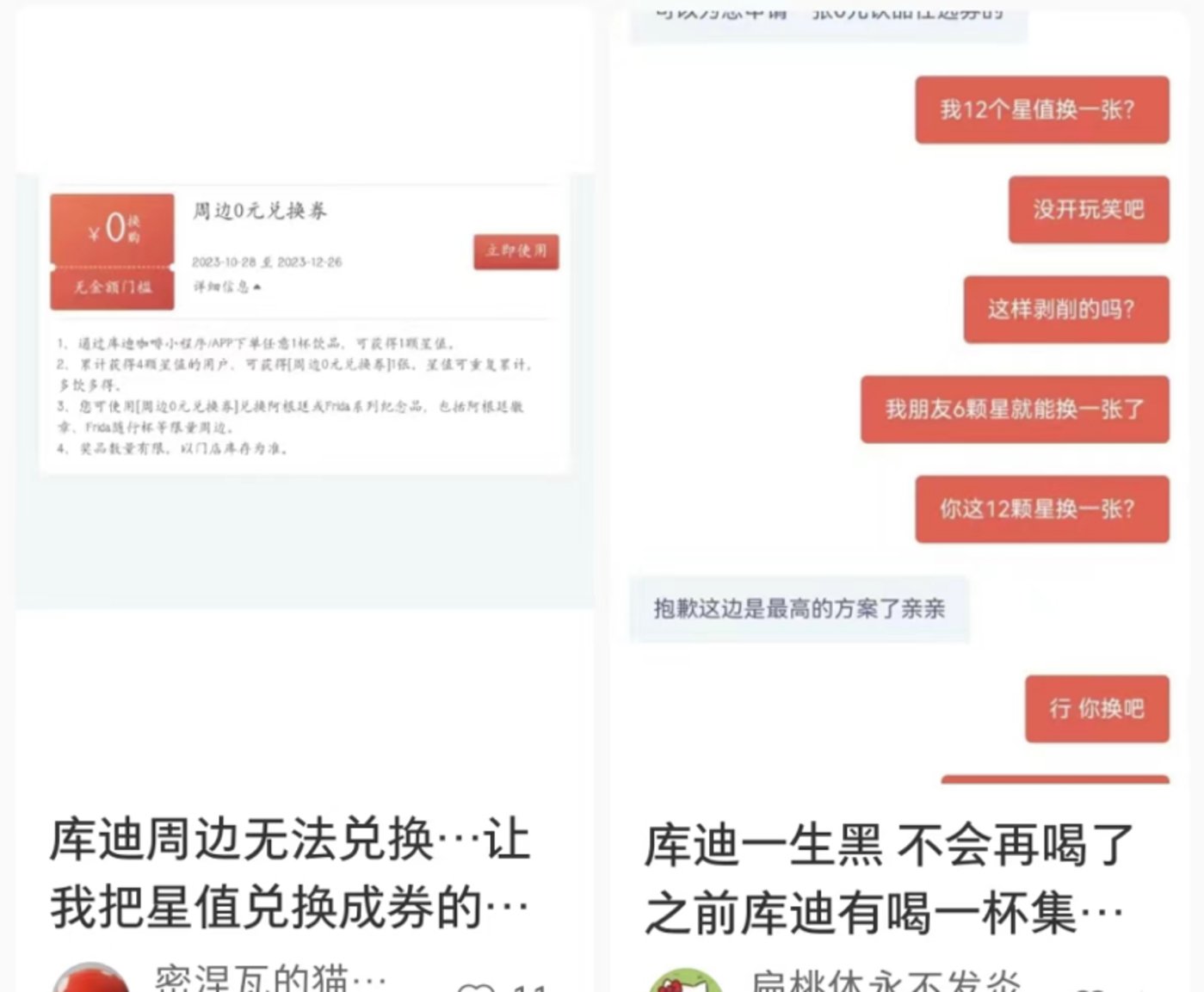

有消费者发帖称,库迪点单页面,桂花酿燕麦拿铁、星辰燕麦拿铁、古早黑糖燕麦拿铁等多款产品显示售罄,且附近店面皆长期断货。

还有大量网友表示,此前库迪咖啡推出喝饮品攒星值兑换礼品活动。但当消费者攒够星值后,所有门店的礼品均缺货。类似的情况在浙江、天津、西安等区域皆存在。

消费者们吐槽不断,联营商们有口难言。

南京一名库迪联营商在社交平台发言称,店中各种产品因缺货轮流下架,包括甜品麦芬、瑞士卷,以及食品原料类基底,如米乳、厚乳、燕麦奶等,甚至单杯打包袋也缺货。

另一位天津联营商在社交平台抱怨,新品卖得正是好时候,结果没货了,等货补全了,热度又过去了。

2023 年 9 月,瑞幸与茅台联名推出了“酱香拿铁”,库迪紧随其后,与五常大米联名推出“米乳拿铁”。但热度尚在,库迪部分门店就已无货可卖。

如今,越来越多联营商们正在为库迪的供应链问题买单。

低价扩张模式的短板

联营商们加入库迪,是看好低价扩张的商业模式,甚至有人投入全部身家,赌库迪未来能做到高复购率甚至高客单价。

然而,前期势如破竹的扩张速度,让大家忽略了一个道理,即供应链薄弱,库迪的商业模式根本难以走下去。

库迪的扩张是靠低价来完成的。

自创立起,库迪咖啡对标瑞幸定位,推出百城千店咖啡狂欢节、8.8 元任饮券、9.9 元新品券等促销活动,打响低价口号。

若有门店开业,往往开展全场 9.9 元活动,如果拉新人还可以获得 0 元赠饮券。

低价之下,库迪跑马圈地速度迅速提升。

2022 年下旬,库迪首店在福州开业,九个月后,库迪全国门店数已达到 5000 家。平均下来,单月新增约 550 家,增速快的月份,新增门店可达千家。

库迪快速扩张的燃料源于其采用的联营模式。

联营模式下,库迪联营商负责找门店、装修,无需缴纳加盟费,但需提交保证金及服务费。

其中,保证金 5 万元/店,其余服务费则按照门店经营毛利按比例收取。

由于库迪极力压低价格,联营商为盈利,只能想方设法提高产品销量。

如此一来,库迪的商业模式就变成了通过低价拉拢消费者,利用生意繁荣的现象吸引联营商加盟,赚取保证金、分成及设备原料等费用,然后继续补贴维持低价吸引消费者。

这套商业模型看似已形成循环,实则存在一个致命因素,即供应链问题。

若原材料供应不足,门店产品销量则无可避免地下滑,潜在联营商们加盟的信心也将被削弱。

一旦联营商收入下降,加盟数量放缓,库迪用来驱动这套商业模型运转的资金便失去来源。

库迪的问题便在于此。极速扩张后,原有的供应体系已无法满足店铺需求。

2023 年,库迪咖啡曾宣布于安徽当涂开建华东供应链基地,基地于当年下半年正式投入运营。届时,咖啡烘焙基地年产能 4.5 万吨。

但该供应链基地却多次“难产”,直至如今,还未有明确的投建时间及落成时间。

供货短缺之下,联营商们逐渐失去了发展的信心,有的决定继续坚持,还有越来越多联营商不愿再苦苦坚持,纷纷在社交平台上发布转让库迪咖啡门店的帖子。

虽然库迪董事长兼首席执行官钱治亚,在门店开业 1 周年的内部信中曾表示,截至 2023 年 10 月 1 日,库迪咖啡的闭店数仅 21 家。

但据极海品牌监测,库迪仅在 2023 年 10 月 22 日至 11 月 30 日的周期内,闭店数量就达 242 家。

扩张的“弹药库”

巴菲特曾有过一句名言:“人生就像滚雪球,最重要的事是发现湿雪和长长的山坡。”

对咖啡及茶饮行业而言,这件最重要的事情就是供应链。

通常情况下,品牌跑马圈地时,一般会在打爆一个区位,形成一定规模后开始建设供应链,保证原料的供应。同时,供应链规模化也可以降低产品成本,以此来卷低价。

截至 2023 年第三季度末,瑞幸门店总数已超 1.3 万家。但在 2019 年年中,瑞幸门店数量尚不足 3000 家时,瑞幸首家咖啡烘培基地已开始落户,咖啡豆年烘培产能达 1.5 万吨。

此后,瑞幸又相继建设了昆山烘培厂、瑞幸咖啡创新生产中心,前者预计年烘焙生产咖啡豆可达 3 万吨,后者年烘焙产能可达约 5.5 万吨。

新国产品牌隅田川咖啡目前在国内门店数量尚未突破千家,但其创始人林浩曾表示:“创立隅田川以来,供应链占据了我 90% 的精力。”

为此,隅田川咖啡在国内投资建造了年产量达 13 亿杯咖啡的生产工厂。

相比之下,目前库迪咖啡门店数量已超 6061,但供应链基地却迟迟未落地,打破了茶饮及咖啡行业的扩张规则,供应链无法覆盖现有门店规模在情理之中。

库迪的供应链短板不仅体现在烘培基地的建设方面,据“界面新闻”报道,库迪供应商更换频繁,在更换过程中会出现断货情况,此前厚乳断货就是因为新的供应商尚未谈好。

而作为库迪对标品牌的瑞幸,为确保瑞幸主要原材料的稳定供应,通常会与原材料和预制材料的供应商签订为期一年的固定价格采购协议。

蜜雪冰城在该方面的投入更大,为保证货物供应稳定,蜜雪冰城成立大咖国际食品有限公司,作为扩店的“弹药库”。

通过该生产基地,蜜雪冰城可自己生产原料。加盟商经营所需的部分外部原料,食材、包装材料等等,只需从公司采买即可。

不仅如此,为让柠檬水稳定供应,蜜雪冰城甚至在四川建立了柠檬种植基地,实现了核心原料的自产化。

如今,国内咖啡及茶饮行业正值跑马圈地、极力扩张之际,加盟商们也纷纷希望搭上这班列车,实现创业成功。

但加盟之前,创业者们还是要想清楚,如果将品牌视为一座高楼大厦,那么这栋建筑的地基是否足够扎实。