文趣解商业,作者赵普

“同行不同命”,理想汽车(2015.HK)宣布业绩大涨的同时,蔚来汽车美股却遭遇评级和目标股价双降。

据理想汽车 2 月 26 日发布的年报数据显示,公司 2023 年营收 1238.51 亿元,净利润 118.09 亿元,同比分别大涨 173.48% 和 681.06%,两大业绩指标均创新高;其港股股价也在 2 月 27 日迎来超 23% 的大幅上涨,当日收盘价 172.3 港元。截至 2 月 29 日,理想汽车收盘价 177.3 港元/股,港股市值 3131 亿港元。

在理想汽车发布财报的同一天,昔日同为“新势力”小伙伴的蔚来汽车美股目标价被摩根大通从 8.50 美元调低至 5 美元,这是去年 12 月以来,摩根大通第二次下调蔚来汽车目标价。2 月 29 日,蔚来汽车美股股价为 5.43 美元/股。

图片来源:东方财富截图

就在 2 月 27 日,蔚来汽车创始人、董事长李斌在直播时,直播间的网友评论既有支持,也不乏犀利的质疑;当被问及“蔚来什么时候倒闭”,李斌巧妙回答说“这个问题回答不了,要靠广大用户一起回答,如果大家不支持,我们活着也没啥意思,如果支持我们,必将长命百岁。”

图片来源:微博截图

李斌在直播中还表示,自己年薪不到百万,“我现在现金挺惨的”,因为公司所有人差旅费相同,自己想住好一点的酒店、坐好一点的车还需要补差价,一年下来要补交很多钱。

01 销量、股价、评级均“降级”

最近一段时间,蔚来“降级”信号频频。

去年 12 月,摩根大通曾下调蔚来汽车目标价,从 10.5 美元/股下调至 8.5 美元/股。2 月 26 日,蔚来汽车被摩根大通再次下调目标价至 5 美元/股。蔚来汽车美股股价两次被下调目标价,其累计下调幅度超 50%。此外,蔚来汽车的美股评级也从“中性”降至“减持”。

“趣解商业”查询发现,蔚来汽车美股历史最低价出现在 2019 年,为 1.19 美元/股。

摩根大通在报告中表示,蔚来集团 2024 年新车型较少,只有一款面向大众市场的新车型,名为"Alps",而且可能要到第四季度才会上市。此外,在缺乏新车型的同时,考虑到小鹏汽车和比亚迪股份有限公司等同行预计将推出新车型,“大众市场的竞争可能只会加剧”。

图片来源:罐头图库

因为缺少新车型冲击销量,蔚来汽车 2024 年的销量目标下调至 23 万辆,同比 2023 年减少了 1.5 万辆,不过蔚来汽车 2023 年实际销量约 16 万辆,并未完成年度目标,2024 年能否达成既定目标也有待验证。

伴随上述诸多“降级”信号的是,蔚来汽车的股价在 2024 年开始至 2 月 29 日,已经从约 72 港元/股下降至 43.8 港元/股,开年 2 个月累计降幅已达 39.79%,最新港股市值约 687.9 亿港元,约为理想汽车总市值的 22%。

图片来源:东方财富截图

对比理想汽车,有投资人戏称,“理想要破新高了,蔚来汽车要破新低了”。从历史股价来看,蔚来汽车港股最低股价出现在今年 2 月 6 日,盘中股价降至 41.55 港元/股。

面对市场上的关注和质疑,李斌在直播间回应称,蔚来汽车现在还有几百亿资金,可以放心;此外,明年蔚来将推出十几万的新品牌。同时,李斌表示蔚来的目标是:十几万、二十几万、三十几万都有不同的品牌服务客户。

据“趣解商业”了解,今年 2 月初,蔚来汽车子品牌阿尔卑斯被曝出分别有一款轿车和 SUV 车型,价格区间在 20 万元~30 万元,并将采用蔚来最新的 NT3.0 平台打造。

02 蔚来敢打“价格战”吗?

摩根大通在下调蔚来汽车美股目标价时,特别提到了蔚来汽车管理层曾强调公司不愿意牺牲利润来提高销售量。而李斌也曾表示,蔚来纯电车的毛利比较低。

在业内人士看来,蔚来汽车受制于成本限制,很难跟上开年以来的新一轮“降价潮”,明年推出十几万的车型杀入低价车市场也在时间上略显滞后;毕竟各家新能源车企今年的“价格战”已经非常激烈了,蔚来汽车明年才“接战”还能抢到多少市场份额呢?

图片来源:罐头图库

黄河科技学院客座教授张翔认为,“目前蔚来汽车整体业绩还是亏损的,从这个角度来说,蔚来汽车是没有降价空间的。这就容易形成恶性循环:降价会进一步减少利润,亏损风险加大;但在竞争对手降价的情况下,自己不降价,会导致销量难以提升,销售规模不够大就无法降低成本,进而又导致没有降价空间。”

蔚来汽车要避免陷入上述这种恶性循环就必须提升销量,降低整体成本,才能在“价格战”面前更有主动性。

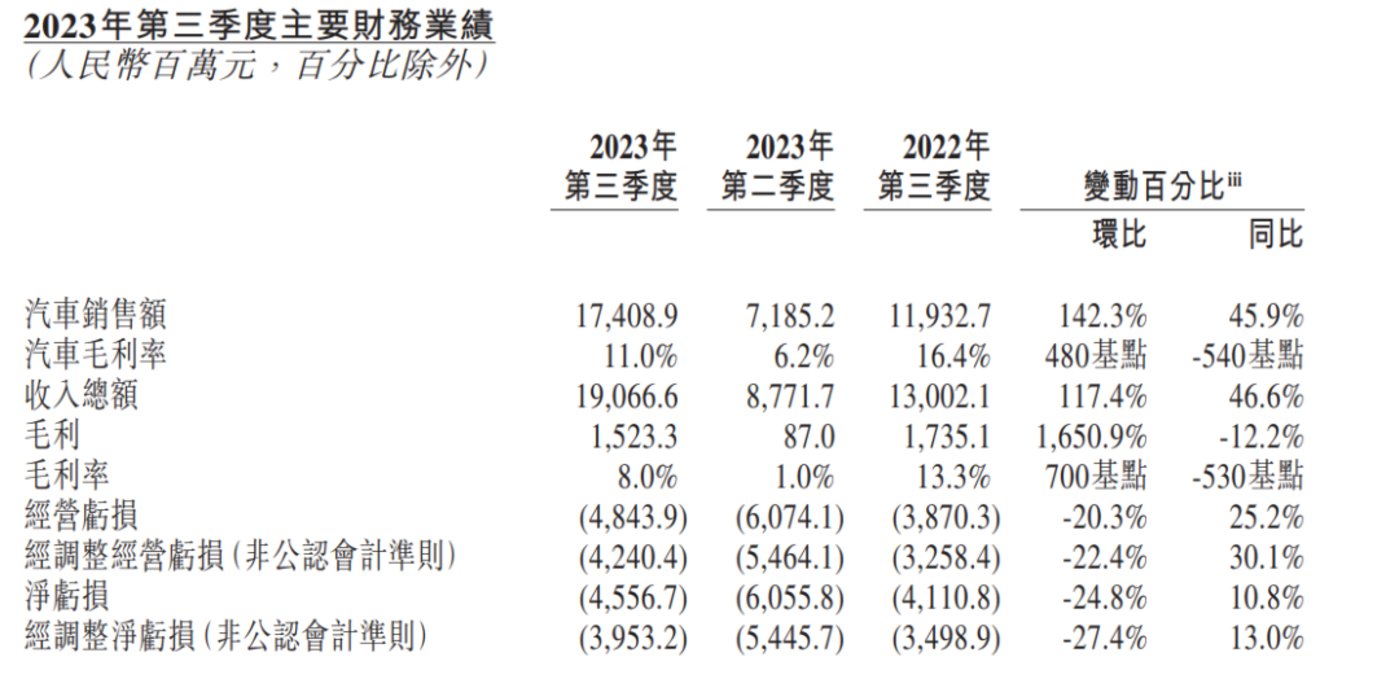

关于毛利率和降价,蔚来汽车创始人、总裁秦力洪曾表示,蔚来的毛利并不高,毛利率在 30% 到 40% 的企业或许可以适当降价,但蔚来不会这么做。蔚来 2023 年 3 季度业绩报告显示,蔚来的整车毛利率仅 11.0%。

实际上,蔚来汽车在行业“价格战”面前是比较被动的,2023 年蔚来汽车的销量同比只增加了约 3.75 万辆,同比增幅约 30.62%。对比工信部数据,2023 年我国新能源车销量为 949.5 万辆,同比 37.9%。也就是说,蔚来汽车的销量增幅还低于行业平均销量增速。

图片来源:罐头图库

“销量上,蔚来汽车增速低于比行业增速,存在被其他车企超越的危险。”张翔表示,蔚来汽车 2024 年销售车型仍以 30 万元~50 万元的中高端车型为主,这个市场本身容量就比较小,竞争也更为激烈,除了传统车企 BBA,其他新能源车企也在加入这个市场,中高端市场已经是一片红海,蔚来汽车降低 2024 年销量目标也是无奈的选择。

而对于李斌一直强调的换电业务,张翔也指出存在一定障碍, “换电的本质就是让各家车企的电池统一标准,但很多车企对此都是比较抵制的,尤其是像特斯拉、比亚迪这些大型车企。如果各个车企不能统一电池标准协议,换电模式就很难成为市场主流。而随着充电桩的不断普及,快充、超充技术的提升,未来充电模式仍是大部分车主的选择,换电存在被边缘化的风险。”

蔚来 2023 年 3 季度业绩报告显示,公司第三季度营收 190.7 亿元,环比增长 117.4%,同比增长 46.6%,现金储备 452 亿元,环比增加 137 亿元,净亏损约 45.57 亿元,环比下降 24.8%

图片来源:企业财报截图

面对成本和利润问题,李斌也在竭尽拓展空间。近期,蔚来与安徽江淮汽车集团股份有限公司就收购某些生产设备和资产签订了确定性协议,将从江淮收购第一先进制造基地和第二先进制造基地的生产设备和资产,不含税总价约为人民币 31.6 亿元。

蔚来董事长李斌曾在业绩会上表示,“从制造角度,如果我们完全由自己独立制造,制造成本会下降 10%”。

而面对价格战,蔚来汽车 2023 款主力车型给出 2 万元以上的降价,但 2024 款车型增配不增价,避免直接进入“价格战”。其中,2024 款 ES8、EC7、ES6、EC6、ET5T 将于 3 月开启交付;2024 款 ET5 将于 4 月开启交付;2024 款 ES7 将于 5 月开启交付;2024 款 ET7 将于 4 月发布并开启锁单。

李斌还在直播间中呼吁大家支持蔚来汽车,自己也争取让蔚来汽车的财报早日好看一些。