Snowflake 于当地时间 2 月 28 日公布了截至 2024 年 1 月 31 日的 2024 财年第四季度及全年财务业绩。在业绩指引不及预期的同时,Snowflake 又宣布另一项重磅消息——首席执行官 Frank Slootman 卸任,由原人工智能高级副总裁 Sridhar Ramaswamy 担任,同时,Slootman 将继续担任董事会主席。

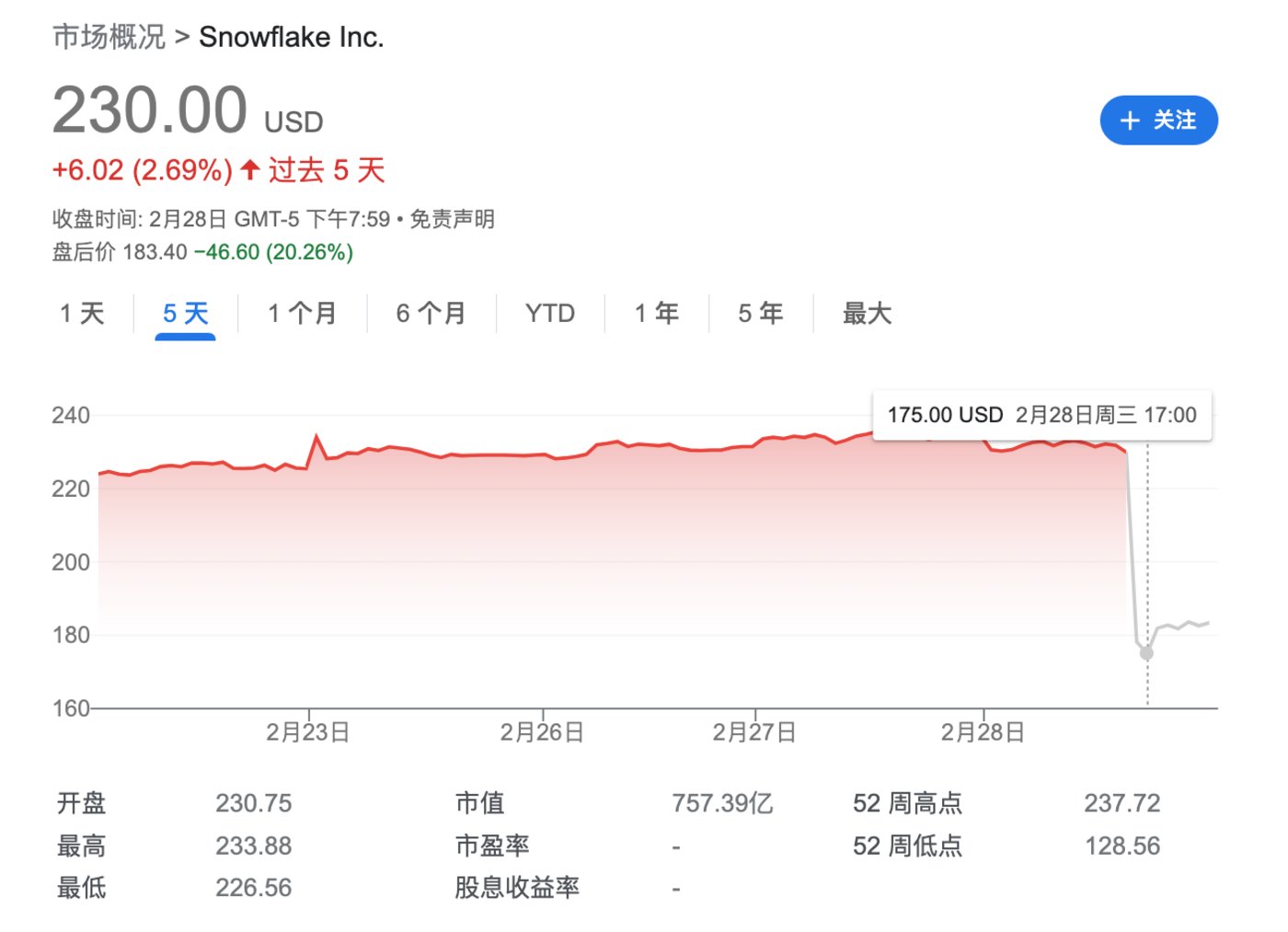

有关 Snowflake 上一次高层权利的交替,仍记忆犹新,而此次高管变动,也在表明 Snowflake 需要新一轮战略变革。不过,投资者带来了不好声音:Snowflake 股价当天暴跌 23% 至 175 美元。在此之前,Snowflake 市值已达到 750 亿美元。

另一方面,Snowflake 面临市场竞争对手的挑战和客户考验,包括 Amazon Redshift、Google BigQuery、Oracle Database、Azure Synapse、Databricks 等云数仓同行,他们也在紧锣密鼓筹备如何推动生成式 AI 实现业务增长。

关键财务指标一览

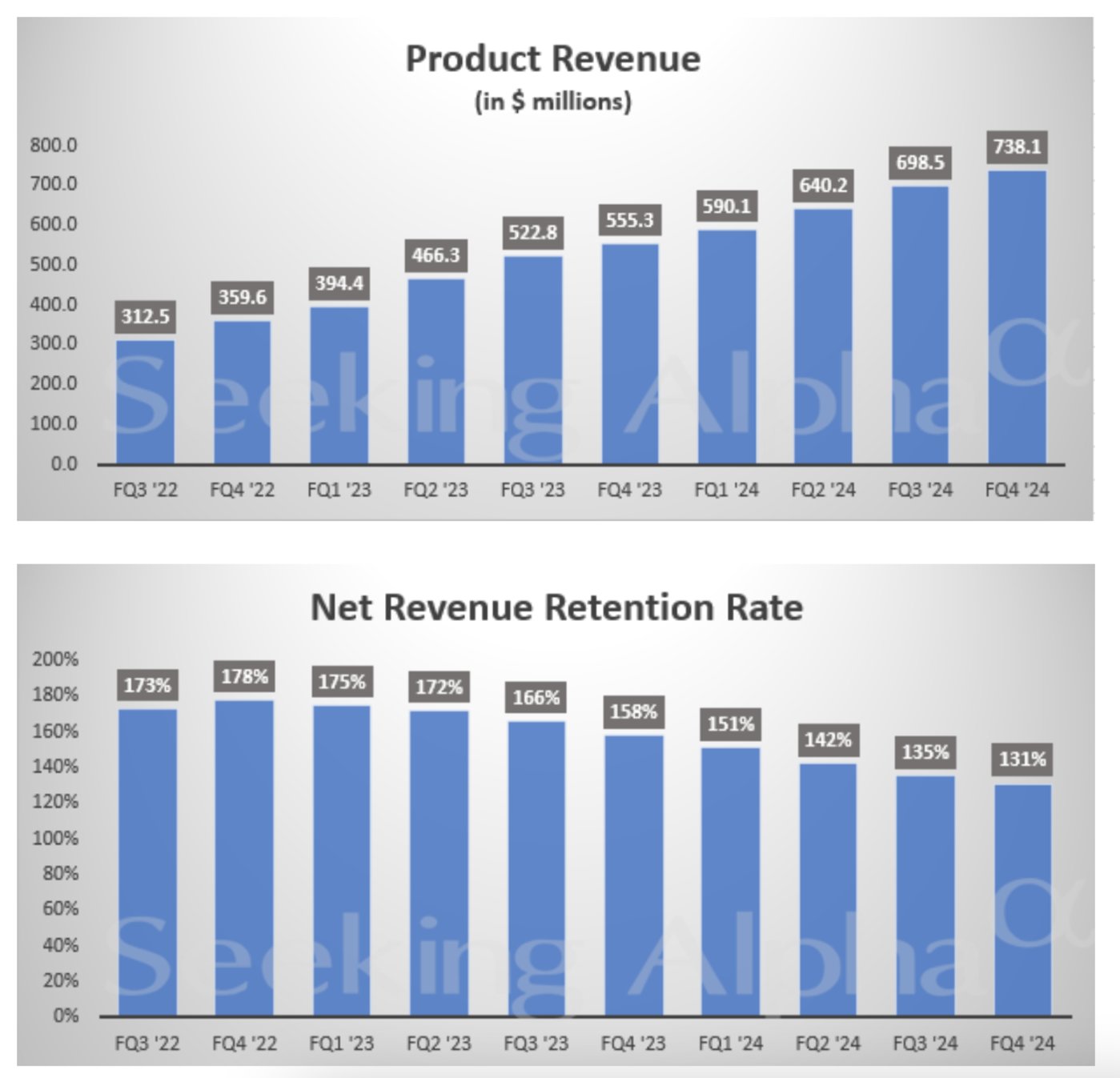

财报显示,Snowflake 第四季度总营收实现 7.75 亿美元,同比增长 32%;产品营收实现 7.38 亿美元,同比增长 33%;产品营业利润实现 5.45 亿美元,非 GAAP 产品毛利实现 5.76 亿美元;营业亏损达到 2.76 亿美元,高于上一年四季度的 2.40 亿美元,非 GAAP 营业亏损 7100 万美元,调整后营业利润率为9%;经调整后自由现金流 3.44 亿美元,利润率为 42%。

在全年业绩方面,2024 财年 Snowflake 产品营收实现 26.7 亿美元,同比增长 38%;非 GAAP 调整后自由现金流为 8.1 亿美元,同比增长 56%。

目前 Snowflake 拥有 461 家过去 12 个月产品收入超过 100 万美元的客户,以及 691 家福布斯全球 2000 强的客户,同比增长 39% 和8%。

对于 2025 财年预期,Snowflake 表示第一季度产品营收将在 7.45 亿美元至 7.5 亿美元之间,低于分析师预期的 7.59 亿美元。此外,Snowflake 表示,第一季度调整后营业利润率为3%,而分析师预计为 7.2%。

整体来看,自 2020 年上市财报公布以来,Snowflake 收入业绩和客户增长一路走高,但问题是,增速方面正在悄悄下滑。

以衡量 SaaS 业务健康度的关键指标——净留存率(NRR)为例,NRR 超过 100% 意味着公司销售超过流失的部分,百分比越高意味着付费客户贡献收入越高,而 Snowflake 最高曾达到 178%。而本季度 Snowflake 的 NRR 实现 NRR 为 131%,这一数字已经连续 7 个季度下滑。

数据与 AI

在此之前,高盛将数据和大模型视为 Snowflake 在生成式 AI 领域的两大机遇,因为 Snowflake 提供了使非技术人员通过对话交互即可访问所有数据的路径。

这也与下一任 CEO Sridhar Ramaswamy 所擅长的领域密切相关——人工智能。据悉,Ramaswamy 此前就负责 Snowflake 人工智能业务,从其过往经历来看,相继担任过谷歌广告部门 SVP,消费者搜索引擎初创公司 Neeva(2023 年 6 月以 1.85 亿美元被 Snowflake 收购)创始人。简言之,Snowflake 在收购 Neeva 后,还将 CEO 的位置也交由 Neeva 创始人,颇有点戏剧性。

而 Slootman 曾带领 ServiceNow 成功 IPO,在辞去 ServiceNow 首席执行官后于 2019 年接管了 Snowflake,并在 2020 年又带领 Snowflake 上市,后者成为有史以来最大的 IPO。对此次离任,现年 65 岁的 Slootman 表达的想法是“为更优秀的人才腾出空间。”在一份声明中,Slootman 表示:“没有人比 Sridhar 更适合带领 Snowflake 进入下一阶段增长,并抓住人工智能和机器学习的机遇。”“他是一位富有远见的技术专家,在经营和扩展商业方面有着良好的经验。”

在电话会议中,Ramaswamy 表达出对利用生成式 AI 的长远计划,“过去一年一直关注如何实现企业数据访问的民主化,让更多人快速获取数据并从中得到价值,我认为数据应用和人工智能存在巨大机会,未来将致力于此。”

在去年 6 月的年度用户大会上,Snowflake 宣布推出 Document AI(私人预览版),一项基于 Applica(被 Snowflake 收购)在生成式 AI 领域的创新,可帮助用户理解文档,并将非结构化文档转换为结构化内容。企业用户可以通过示例数据训练模型,从扫描的 PDF 文档中提取如发票金额和合同条款等内容,并借助可视化界面和自然语言交互对结果进行微调。这个过程中,客户已经基于 Snowflake 系统存储了非结构化文档。

接下来,Snowflake 还计划推出私人预览版的 Snowpark 容器服务,从 Data Cloud 内部运行 Nvidia NeMo,推出 Snowpark 模型注册表以实现 MLOps 等。

十年前,Snowflake 的创新性在于,旨在解决数据管理中包括遗留系统、孤岛、成本和复杂性的问题。比如孤岛问题一部分源自技术限制以及内部组织管控等。为此,Snowflake 利用云的弹性,并通过存储分离计算技术改造,允许用户高速存储和访问大量数据。这种做法实际上带动了后来的云数仓的创新潮流。而现在 Snowflake 有意推动生成式 AI 实现增长,交由新的技术带头人或许是最佳方式。

客户市场的挑战

不过 Snowflake 还需要面对客户自身对成本管理的不满。

上面讲到 Snowflake 产品收入板块。区别于 Salesforce 等软件订阅式模式,Snowflake 主要根据平台产品消耗确认收入(主要包括计算、存储和数据传统资源,这些资源由客户在平台上作为单一集成产品消耗),而不是根据合同条款金额和期限。但由于客户的使用灵活性,很多情况下会超出其原合同容量或期限,因此在给定期间内确认的产品收入金额是判断客户满意度和产品价值的主要指标。

但这种“即用即付”的模式并不是对所有客户都那么友好,特别是初创公司。这种“意想不到的费用清单”,导致客户从现有平台迁移新的业务持谨慎态度。事实上,这一计费模式带来的不可预测性,在早先就有业内评论会引发华尔街看衰。

在 Register 的报道中,有这样一则事例:2021 年 9 月 Snowflake 宣布进军金融服务市场。相较于 Teradata 等传统数仓产品在吞吐、计算、存储等方面的有限容量,这是有保证的已知成本,但 Snowflake 却无法解释清楚每月的成本清单,甚至下月的清单有哪些也不清楚,这种成本的不可预测性对使用 Snowflake 的企业客户而言无疑会非常痛苦。

为此,Snowflake 也在有意优化客户成本开支。美国著名生鲜配送平台 Instacart 在 2020 年、2021 年、2022 年分别向 Snowflake 支付了约 1300 万、2800 万和 5100 万美元,到了 2023 年这一支出数字预计降至 1500 万美元。

不过外界指出,Instacart 支出成本的骤降可能是减少了对 Snowflake 产品的使用。这或许将成为当下所有云数仓产品所面临的实际问题。

(本文首发钛媒体 APP 作者|杨丽,欢迎添加作者 leeyangamber 交流)