文镜像娱乐

一路狂飙的瑞幸已经问鼎了国内连锁咖啡第一的宝座。

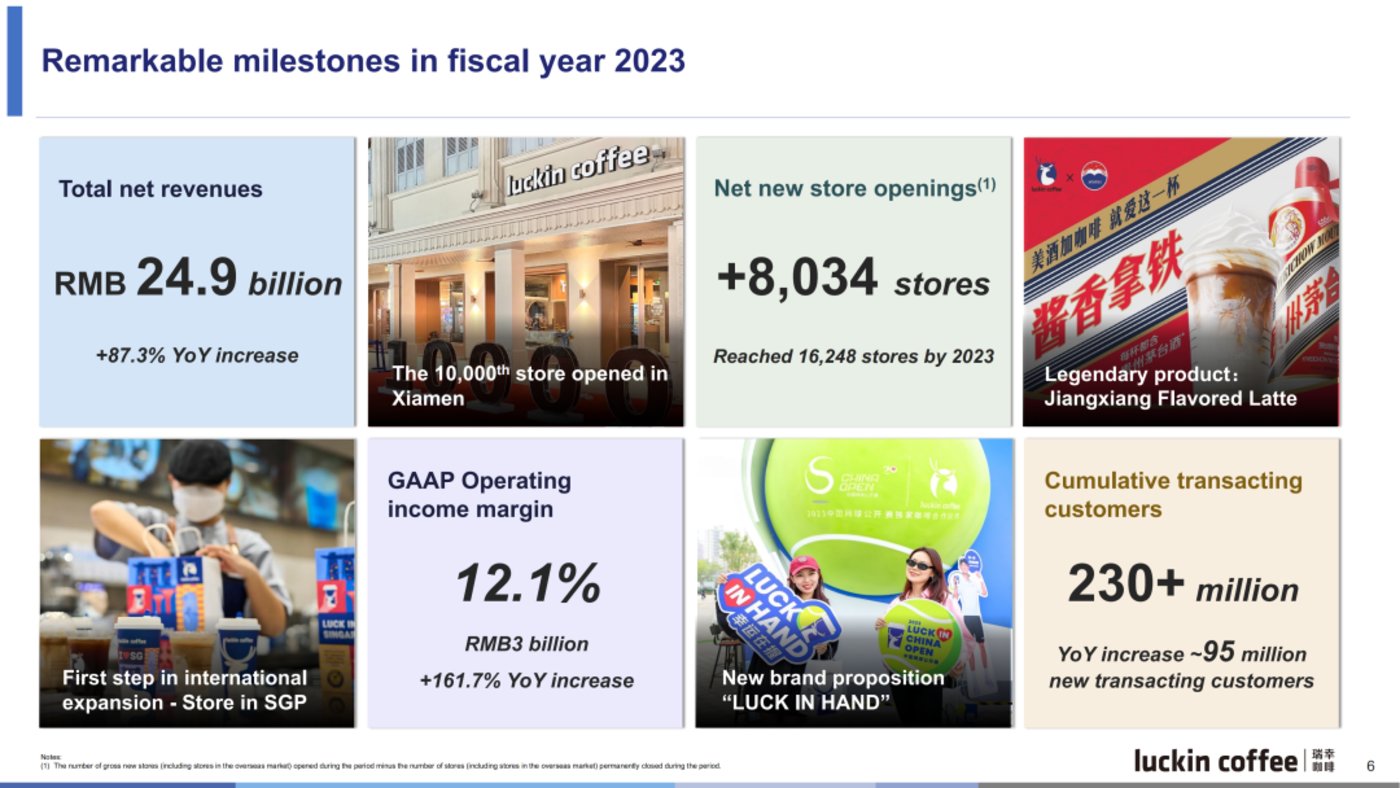

2 月 23 日公布的财报显示,2023 年,瑞幸实现全年总净收入 249.032 亿元,同比增长 87.3%,超过了同年星巴克中国市场 227.543 亿元的总营收,成为当前国内营收规模最大的咖啡品牌。

图片来源:瑞幸财报

亮眼的数据背后也有“负重前行”的隐忧。

Q4 的营业利润率、净利润及自营门店销售增速等多个指标出现滑坡,其中自营门店的营业利润为 6.9 亿元,门店层面的经营利润率同比下跌了 8.1%。尽管有淡季、加大营销费用投入等多种因素,但“9.9 元”的低价策略更是利润空间压缩的重要原因。

就在前不久,“瑞幸 9.9 元一杯活动缩水”冲上热搜,起因是消费者发现“9.9 元下单”由首页弹出的显眼形式悄悄隐藏到小程序专区,适用的品类也只剩下 10 种。

这仅仅是一个信号。尽管打着“让高品质咖啡进入 9.9 元时代”的旗号,但对于追求经济利益的品牌而言低价活动无疑只是手段,以低价实现市场规模扩张后再更改价格策略,寻求稳定的盈利。但没有了“9.9 元”的瑞幸,消费者还愿意买单吗?面对愈发内卷的咖啡行业和尚未成熟的市场格局,瑞幸如何从“9.9 元”的低价营销中突围?

“9.9 元”击退库迪、跑赢星巴克

瑞幸凭借性价比在现磨咖啡行业异军突起,成为更多以打工人为代表的年轻群体的选择。比起单杯 35 元以上的星巴克,瑞幸的超越,映射的是中国咖啡消费者群体的大众化、年轻化趋势,也是其市场定位的优势所在。

而中国的咖啡市场也在持续扩张,据《2023 中国城市咖啡发展报告》显示,2022 年中国咖啡产业规模为 2007 亿元,2025 年将增长至 3693 亿元。尤其是在下沉市场,现磨咖啡需求仍有进一步的增长空间与市场潜力。各大品牌为了抢占市场份额,都在不断研发创新口感、提升品质和加大营销投入。瑞幸凭什么占领连锁咖啡品牌最大的市场规模?

2022 年创办的库迪咖啡,一直是与瑞幸的老对手。有着与瑞幸相差不大的市场定位与消费群体,库迪以低价策略吸引客流,靠联营商在 7 个月内开店五千多家,一路狂飙占领市场。

为顶住库迪追击,瑞幸也开始进入了 9.9 元时代。2023 年 6 月,瑞幸以庆祝全国门店数破万的名头,推出了每周 9.9 元的优惠活动。但庆祝万店只是名头,与库迪抢夺市场才是目的。

除了价格战,瑞幸还在不断扩大门面规模,2023 年净增门店约 8034 家,Q4 单季度净增门店就有 2975 家,环比大增 22.4%,截至 2023 年底,总门店数已经突破了 16000 家。为占据更大的增量市场,不仅仅在一二线城市加密布局,也打入下沉市场,在三四线城市乃至县城也铺开门店。“9.9 元”的低价策略,与门店扩张带来的便利性结合,的确大幅提升了整体销量、进一步释放出更广阔用户的咖啡消费需求。

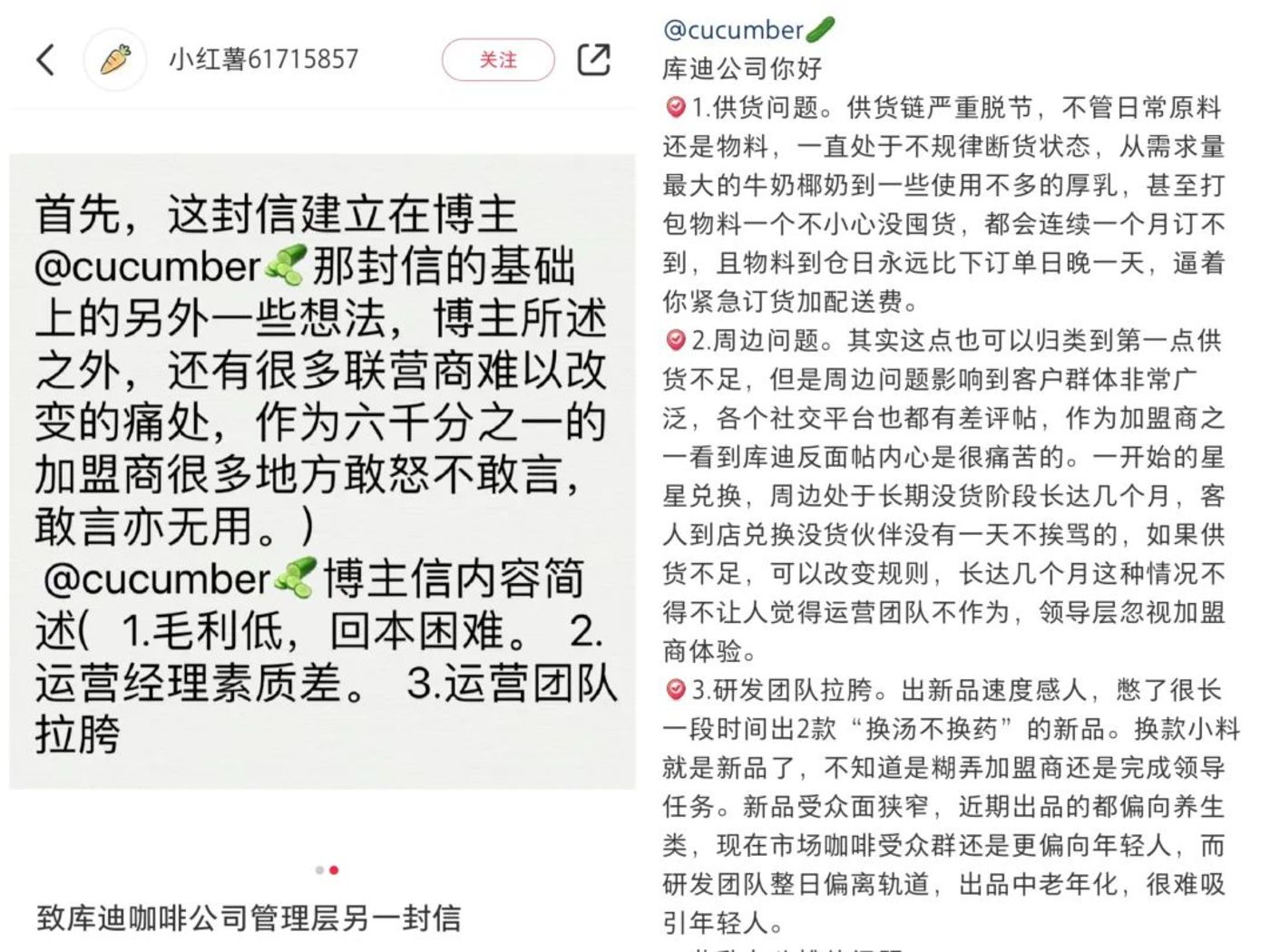

而库迪明显扩张受阻,低价营销极大压缩了利润空间,加盟商在社交媒体表示“毛利低、回本困难;运营团队拉胯”,且存在供应链脱节、供货不足和新品研发受众窄等问题。

根据《2023 上半年连锁餐饮品牌门店发展趋势蓝皮书》,2023 年上半年库迪共有 318 家门店倒闭。依赖加盟商做大规模的策略难以为继,与瑞幸贴身肉搏仍是差距明显。

利润压缩与涨价窘境

击退了库迪的威胁,又出于低价压缩利润的压力,瑞幸此次对 9.9 元品类的减少不仅是宣告价格战的基本结束,也是实现长期稳定盈利和品牌价值升级的必要举动。许多人认为,“9.9 元时代”的终结是必然。

从品牌与投资方的角度,“9.9 元”低价的使命已经基本完成。通过活动低价与门店扩张,为品牌早期打开市场、提高市场占有率。在完成品类渗透和品牌知名度提升后,再优化营收结构和提升品牌形象。低价只是一时战术,而非长远之计。

但瑞幸想从“9.9 元”中脱身似乎并不容易。一方面,本作为营销手段的“9.9 元”低价策略,无形中成为了瑞幸成为一些消费者选择的标签。这部分被“9.9 元”吸引的消费群体,很大一部分不是传统的咖啡爱好者,不太注重口感与品质的差异,价格高低就能较为显著影响消费选择。

价格战的成功,是否带来了真正的用户粘性和品牌认可度?在此次优惠券缩水的声讨中,许多人表示,“瑞幸只喝 9 块9,超过就亏了”、“没有 9.9 元那就去喝库迪了”、“不会买超过 9.9 的瑞幸”。

可见低价策略并未形成足够强的用户粘性。低价营销常态化下,许多人对瑞幸的心理价位降低到只有 9.9 元,对于更高价位必然难以欣然接受,但利润的压缩与市场担忧让瑞幸陷入窘境。在品牌价值上,需要探索价格之外的新的突破与市场认可。

不打低价,瑞幸竞争力何在?

其实瑞幸的“9.9 元”策略与门店扩张,并非单纯的价格竞争。背后有着完善的标准化供应链、产品研发创新和运营管理能力的支撑,这些才是品牌应对竞争压力、实现持续增长的内生动力。

2023 年初,瑞幸开启了“全球寻豆计划”,到全球优质咖啡原产地寻找高品质咖啡豆,并经过 SCA 杯测风味后联系咖啡庄园进行定制化种植。建立了完整的原材料采购、加工与配送体系,向供应链上游延伸。其次,持续稳定的新品研发使得消费者有更多样化的选择,也经常出现爆款,比如去年爆火的酱香拿铁,首日销售额就突破 1 亿元。

靠联名 IP 提升产品附加值也是瑞幸打开市场的一大方式。先有酱香拿铁与茅台联名、后又推出与猫和老鼠联名的马斯卡彭生酪拿铁,再到现在与《红楼梦》舞剧的联名......社交平台上的打卡热潮也在助推更高的产品热度。

在用户画像上,瑞幸的价格与产品风格都锚定的是年轻的大众消费群体,无论是口感创新还是联名 IP,都有着年轻化、大众化的特点。星巴克以第三空间的氛围与格调构建起护城河,而瑞幸的定位就是满足更多人日常化的消费需求。在竞争激烈的茶饮市场,瑞幸也想分得一杯羹。许多奶咖产品完全冲淡了咖啡的酸苦口感,种类丰富的新品很多也更接近于奶茶的饮品类型,更贴合大众的口味习惯,这也进一步扩大了它的受众面。

精准锚定消费群体的需求,加之持续的研发创新与爆款活动的营销投入,实现更有竞争力的品牌价值,才是瑞幸在低价带来的利润压缩中突围的关键。

“9.9 元”会彻底消失吗?瑞幸“卷赢”连锁咖啡行业,靠的是性价比。但无论是盈利能力的持续增长,还是咖啡市场对于品质需求的提升,都不能困于低价营销。想要撕掉“9.9 元”标签的瑞幸,需要的是更有韧性的综合实力,积累起更强大的用户粘性与品牌竞争力。