百度熬过了两年增收不增利的“换挡期”。2023 年百度迎来新课题:如何把大模型变成稳定持久的增长引擎

文|吴俊宇

编辑|谢丽容

百度是这一波 AI 大模型浪潮反应最快速、投入最专注的中国科技企业之一。2023 年,百度不仅推出了“文心大模型”等新的云服务,还在用大模型改造旧的移动产品。市场一直关心,百度这一系列积极布局能否带来实际业绩增长。

百度集团控股爱奇艺,还是快手的股东。美国通用会计准则下,百度集团的营收利润长期受爱奇艺、快手影响。为真实反映百度自身业绩情况,本文选用非美国通用会计准则,仅讨论百度核心(百度集团剔除爱奇艺、快手影响)业绩变化。

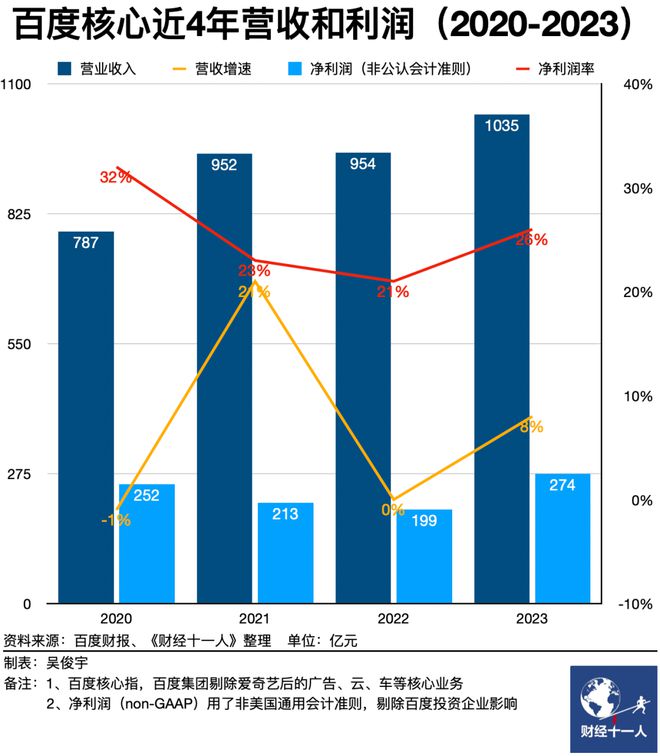

2 月 28 日,百度集团 (HKG:9888、NASDAQ:BIDU) 发布了 2023 年财报。百度交出了一份稳健的成绩单。百度核心 (广告、云、车等三大主营业务) 2023 年营业收入 1035 亿元,同比增长8%。非美国通用会计准则下,百度核心的净利润 274 亿元,同比增长 38%。净利润率为 26%,相较前一年提升 5 个百分点。

百度有三条增长曲线,一是广告,二是云,三是汽车。广告是现金流,云是当下的转型重点,车是未来的转型重点。百度核心 2023 年收入结构中,广告占比 73%、云占比 18%,车和其他占比9%。过去百度的挑战是——宏观环境变化导致广告业务收入、利润承压;云业务长期未盈利需要广告业务反哺;自动驾驶业务需要更长的培育周期。好在,在熬过换档期之后,2023 年百度这三条曲线变得更强壮了。

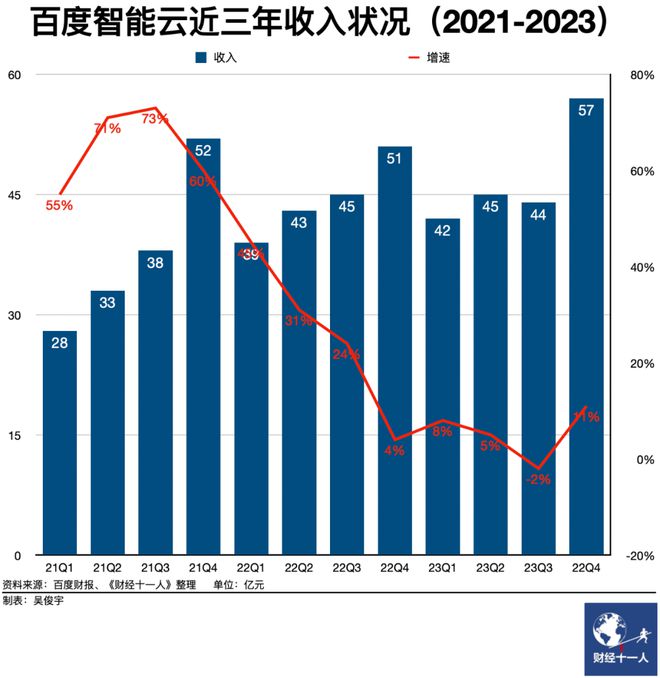

一个积极信号是,2023 年百度智能云实现了经营盈利(非美国通用会计准则),而且四季度增长明显,抢先吃到了大模型红利。

百度财报电话会议披露的数据统计显示,百度智能云 2023 年营收 188 亿元,同比增长6%。2023 年四季度,百度智能营收 57 亿元,同比增长 11%,环比提升了 13 个百分点。百度管理层在财报电话会议中说,大模型有力推动了百度智能云的收入增长,百度智能云的盈利能力正在持续改善。

过去两年,百度的重要任务是,熬过增收不增利的“换挡期”。 (详见 2022 年 3 月 ) 2023 年百度的利润改善,智能云扭亏为盈,大模型成为云的增长点。百度挪腾空间更大了。

走过“换挡期”的百度迎来了新课题:如何把大模型变成稳定持久的增长引擎。

先抢到大模型红利

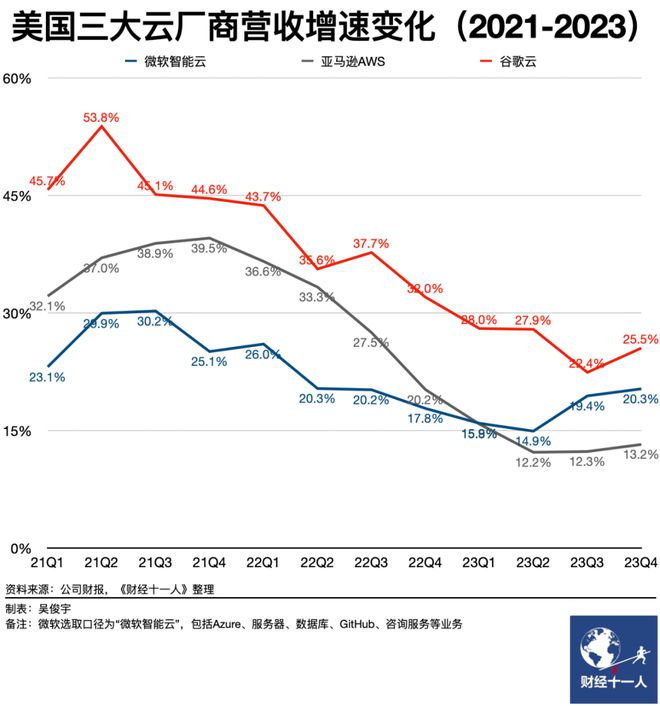

全球范围内,先吃到大模型红利的科技公司是微软。2023 年三季度、四季度,微软智能云营收增速不断攀升。微软管理层甚至表示,Azure 在 2023 年四季度营收增速高达 30%,其中 AI 服务的部分增长了 6 个百分点。亚马逊、谷歌管理层则未提及大模型对云业绩的实际拉动作用。

在中国,百度目前是最早吃到大模型红利的企业。百度智能云跑出了类似微软智能云的增长曲线——两家公司八个季度营收增速持续下滑,但 2023 年下半年因为大模型营收增速回升。2023 年四季度,百度智能营收 57 亿元,同比增长 11%,环比提升了 13 个百分点。这有力提振了百度智能云在 2023 年的业绩。

百度管理层在 2023 年报发布后的电话会议中透露,生成式 AI 和基础模型收入占智能云总收入的 4.8%。模型构建需求不断增长,AI 推理比重增加,这在智能云收入增长中发挥了重要作用。百度董事长兼 CEO 李彦宏回答花旗银行分析师提问时判断,百度 2024 年生成式 AI 和基础模型的增量收入将高达数十亿元。

百度管理层表示,2024 年智能云收入将保持强劲增长,增速将超过 2023 年,并实现运营盈利 (非美国通用会计准则) 。长远来看,生成式 AI 和基础模型相关云业务,会比传统云业务拥有更高的利润率。

百度智能云营收增长来自于几个方面。一是模型服务,二是政企采购,三是智算中心。

MaaS(Model as a Service,模型即服务)服务是最健康、最有增长潜力板块。这带动了模型构建、算力消耗、接口调用等需求,还催生了 AI 原生应用生态。

MaaS 是标准化的软件服务,理论毛利率超过 60%。百度在财报电话会议中公布的数据显示,目前企业客户用文心一言构建了超过 10000 个模型,数千个 AI 原生应用。截至 2023 年 12 月,文心一言企业客户数量约为 26000 家,环比增长 150%。文心一言每日查询超过 5000 万,环比增长 190%。百度管理层判断,不断扩大的文心一言生态系统将释放巨大的盈利潜力。

政企市场是中国市场无法忽略的一部分。目前,政府、金融、电信、能源、制造等行业正在使用大模型。

某中国云厂商战略规划人士此前对笔者表示,政企行业客户未来 1 年-3 年会是中国 IT 支出主力军。启信宝招投标系统显示,百度在 2024 年初中标了招商局集团基础大模型 MaaS 公有云服务集中采购项目。一位大型国有企业银行 IT 人士 2023 年 11 月曾对笔者表示,大模型的软硬件招投标项目会越来越多。他们已经把百度的文心大模型用于银行风控。

大模型的“燃料”是智能算力,大模型潮起后,智算中心是 2023 年中国市场萌生的新需求。一批地方城市正在重金投资智算中心。

地方政府投资智算中心的逻辑是扩大基建、招商引资、吸纳人才,推动本地产业升级。很多地方政府还会为企业发放算力券,进行市场补贴。云厂商参与地方智算中心建设的好处是,可以和地方共同拓展在地产业客户。但风险在于,一些地方智算中心未来可能缺乏自我生存能力。

云厂商过去参与政企项目长期面临利润率低的问题。大模型进入政企市场后,可能会面临很多碎片化需求,进而失去原本该有的高效率和高利润。一位百度智能云人士对笔者表示,政企市场、智算中心这些需求都无法忽视。大模型降低了很多政企项目的交付成本。百度会在确保健康经营的前提下谨慎参与。目前,百度智能云最理想的业务模式,是利用 MaaS 服务开拓增量市场。

长时间、高强度投入

百度能够先吃到大模型红利,核心原因是对 AI 进行了长时间、高强度的投入。

大模型要在算力、算法、数据这三个方向投入。算力需要采购服务器、修建数据中心、购置土地园区,这些成本会在科技公司的资本支出中有所体现。算法、数据需要更多研发人员,这些成本则会在科技公司的研发支出中有所体现。

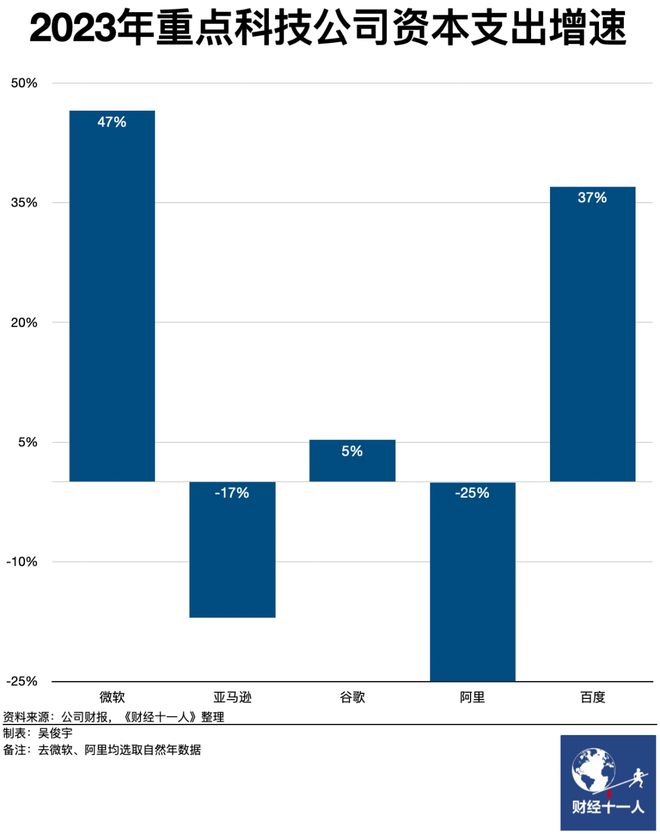

因此,资本支出、研发支出的变化,是观察企业大模型投入力度的重要指标。2023 年百度核心的资本支出 112 亿元,同比增长 37%。百度核心研发的支出 224 亿元,同比增长5%。这两个数据都在稳步增长。

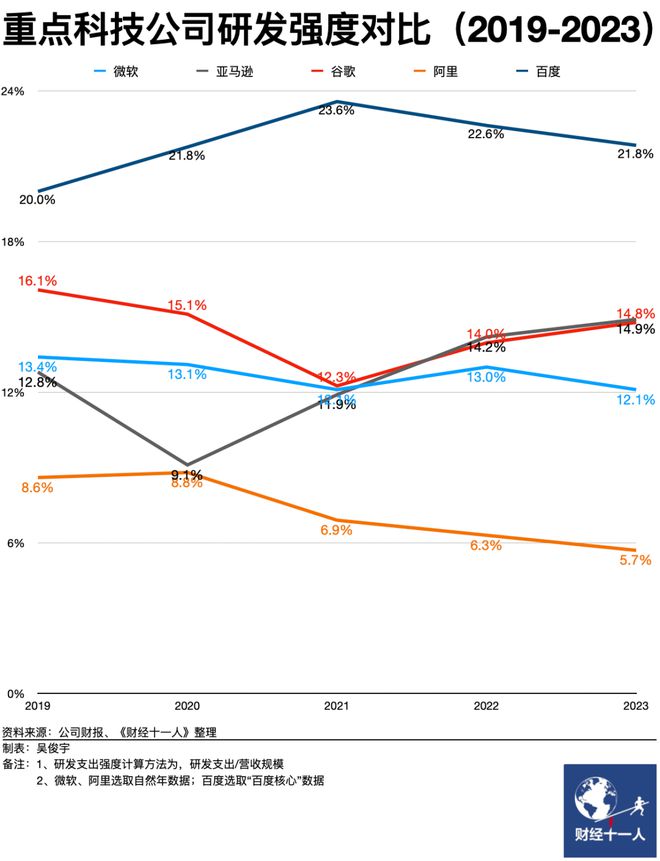

笔者选取了五家拥有云计算业务,且已公布 2023 年业绩的五家全球和中国科技公司进行对比。其中,百度的资本支出增速、研发支出强度,均不落下风。

抢购算力是 2023 年云计算公司的重要动作。理论上说,这会让科技公司资本支出大幅增长。因此,资本支出增速可以在侧面体现科技公司的算力投入力度。国际市场调研机构 Omdia 在 2023 年 11 月曾预估全球科技公司对英伟达 H100 芯片需求量。其中微软需求最大,高达 15 万片。

2023 年,微软、亚马逊、谷歌、阿里、百度这五家公司的资本支出增速分别是 47%、-17%、5%、25%、37%。其中,微软的资本支出增速最快,百度的资本支出增速是最接近微软的。

五家科技公司中,百度研发支出强度是最高的,且长期高于 20%。2023 年,微软、亚马逊、谷歌、阿里、百度的研发支出强度分别是,12.1%、14.9%、14.8%、5.7%、21.8%。研发支出在营收中的占比并非越高越高,一般来说 10%-20% 是合理水平。研发支出强度过高时,可能会面临研发投入无法成功转化为商业收益的问题。事实上,百度研发支出偏高。这和云、车两大业务过去多年处于高强度投入有关。

微软、百度两家公司的资本支出增速、研发支出强度在一定程度上表明了一个问题——投入力度越大、投入意愿越坚决,抓住大模型红利的概率也就越大。

百度管理层在财报后的电话会议中说,资本支出将在几年内被摊薄。因此,尽管 2023 年百度资本支出高速增长,营业利润率仍提升了 2 个百分点。在发展 AI 新业务的过程中,不可避免地需要进行新投资。不过,预计这些投资不会对利润产生重大影响。

然而,一个无法被忽略的矛盾点是,2023 年百度股价并未因为重金投资 AI 而明显增长。2023 年 1 月 6 日收盘时,百度股价为 127.3 港币。2023 年 12 月 29 日收盘时,百度股价为 116.1 港币。在美国投研平台 SeekingAlpha 上,投资人的一个常见的观点是,这并非企业自身的问题,而是受到了宏观环境的影响。事实上,近 2 年来中国科技公司目前普遍被低估了。

一些国际券商对百度未来的增长潜力表达了乐观态度。摩根大通在研报中称,百度是一个很好的逆行长期投资案例。因为市场对它的估值和预期,似乎忽略了生成式 AI 将成为百度的长期增长动力。摩根大通给百度的目标股价是 215 美元。2 月 28 日美股开盘时,百度股价仅为 108 美元,低于摩根大通的目标股价。

智能云进入下个竞争周期

中国云计算市场走过了两轮竞争阶段:2024 年-2018 年争夺互联网和中小企业市场,2019 年-2022 年深耕政企市场。2023 年之后,中国云市场可能会进入 AI 和大模型的角力期。

百度 2015 年成立云业务,2019 年确定“智能云”的战略。过去,互联网、政企两大市场,AI 算力和 AI 模型的需求不足,不足以成为推动云市场的引擎。因此,“智能云”打法相对吃力。

过去 2 年,中国的互联网云厂商普遍“进退两难”,在大型政企项目和标准化云产品之间犹豫不决。百度也面临类似的问题。多位中国云厂商高管曾对笔者表达同一个困惑,大型政企集成项目可以带来过亿大单,却几乎无法盈利。只卖标准化云产品有利润,收入却有限,会让增速下滑。

2023 年 9 月,百度集团执行副总裁、百度智能云事业群总裁沈抖对笔者表示,大模型有机会化解云市场的增长、利润悖论。百度一直希望把 AI 放到整个 To B 服务中,让它成为增长点。如果没有大模型,百度的云业务会打得非常吃力,但大模型会带来很多改变。

这一设想在 2023 年初步打开了局面。百度在智能云方向战略投入开始获得回报。但这仅仅只是第一步——无论是云计算,还是大模型,都需要长时间、高强度的投入。

随着大模型在云市场确定性变强,中国云厂商 2024 年可能会进入下一轮竞争周期:也就是 AI 和大模型的角力期。在新的竞争周期中,算力规模、模型规模、软件生态可能都是竞争重点。届时,中国云计算厂商可能会重金采购更多国产算力,追随微软等国际厂商训练参数更大、能力更强的大模型,砸重金培育 AI 原生应用的软件生态。

这意味着要有充沛的现金、利润做支撑。百度此时有两个积极因素——其一,广告“现金牛”在大模型帮助下造血能力变得更强;其二,云业务正在逐渐具备盈利能力。

百度正在利用生成式 AI 改造搜索、APP 以及广告系统。传统的移动、搜索业务因此变得更有活力。百度管理层在财报后的电话会议中表示,百度利用大模型改进了广告技术。这增强了广告的定位能力、竞价系统。使用此平台后,广告客户转化率提高了 22%,销售线索获取成本降低了5%。预计 2024 年之后生成式 AI 和基础模型的广告收入将持续增长。

在美国投研平台 SeekingAlpha 上,投资人一直关注百度智能云的盈利能力。百度管理层 2023 年连续多个季度在财报电话会议中称,百度智能云的营业利润率 (非美国通用会计准则) 已经转正且持续提升。不过,百度管理层一直没有真正公布云业务的真实利润情况。百度接下来的课题是,如何把大模型变成稳定持久的增长引擎,最终实现稳定的高速增长、规模盈利。

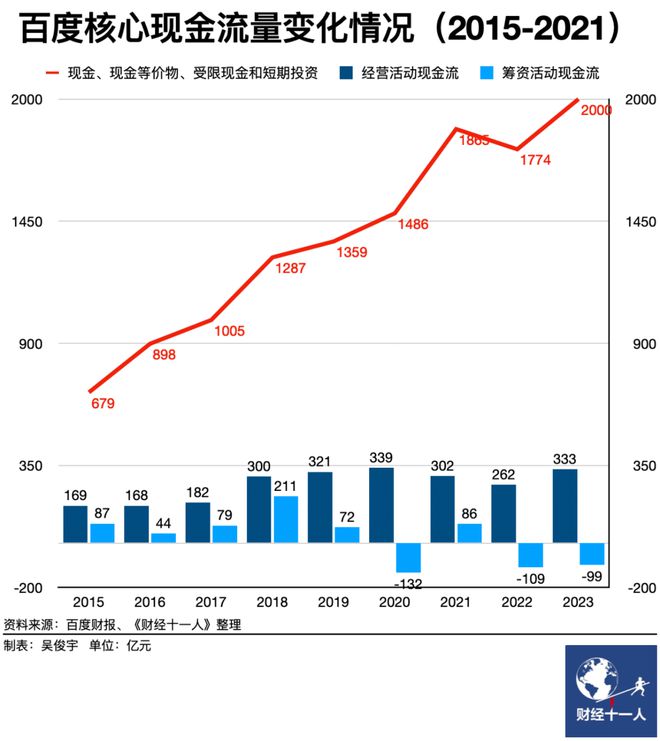

2023 年,百度核心的现金、现金等价物、受限现金和短期投资增长 12.8% 达到 2000 亿元。这一数据还是在百度对外偿还筹资之后的结果。这说明,百度的战略储备正在变得更厚。

百度有三条增长曲线,一是广告,二是云,三是汽车。三个业务对应着当下、未来,以及更远的未来。理想情况是,这三条曲线能够环环紧扣、轮动增长。百度这三条正在曲线正在变得更健壮——广告业务因为生成式 AI 造血能力更强,云计算长达 9 年的投入初见曙光。

这些积极因素让百度未来面对竞争的能力变得更强。