文/极客公园

去年,生成式 AI 的投资猛增,但也开始放缓,人工智能行业正面临清算。

李飞飞联合领导的斯坦福大学以人为本人工智能研究所 (Stanford Institute for Human-Centered AI,HAI) 在一份新报告中表明,2023 年全球对人工智能的投资连续第二年下降。

该报告援引市场情报公司 Quid 的数据,指出 2023 年人工智能行业的私人投资(即风险投资对初创企业的投资)和企业投资(并购和收购)均较前一年呈下滑趋势。

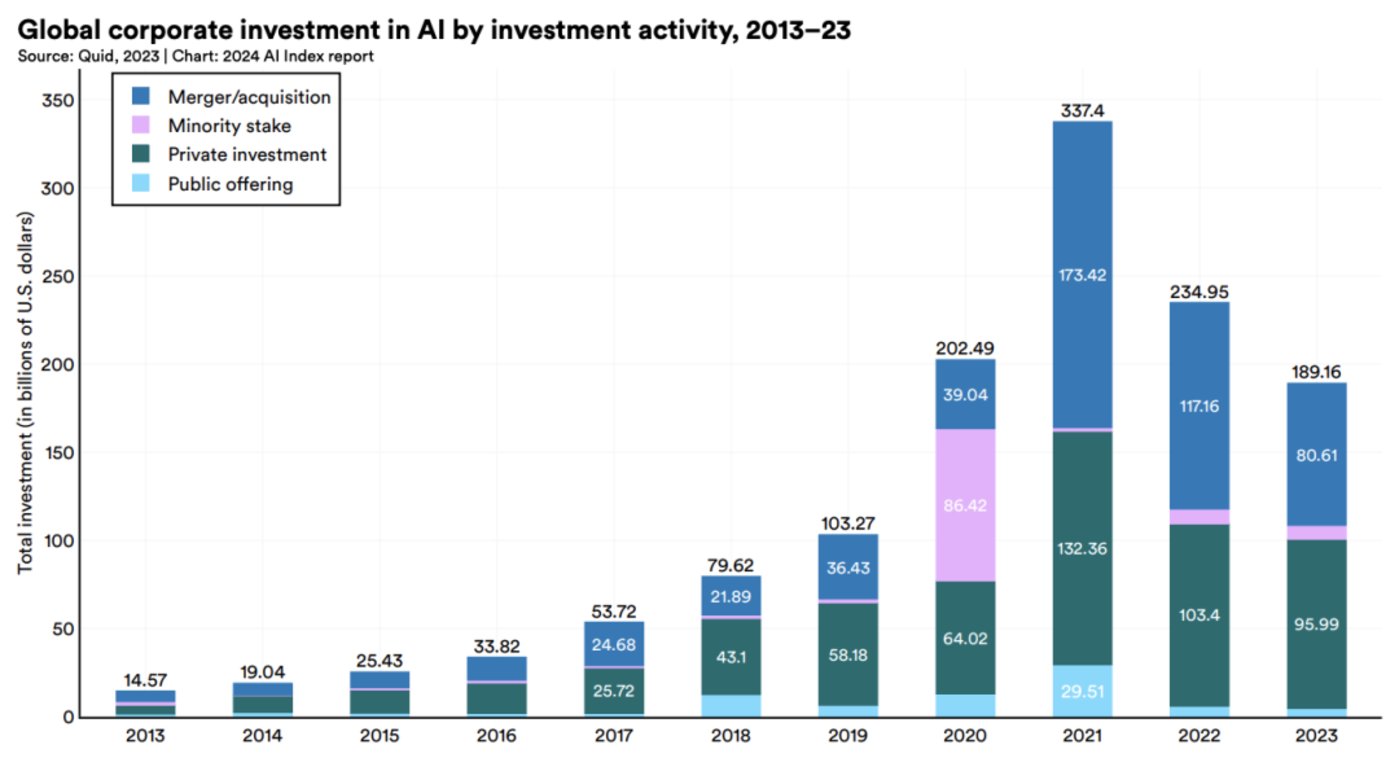

截图来源:2024 AI Index Report

人工智能相关并购(上图中的蓝色柱子)从 2022 年的 1171.6 亿美元下降到 2023 年的 806.1 亿美元,下降 31.2%;

私人投资(上图中的绿色柱子)从 1034 亿美元下降到 959.9 亿美元;

考虑到少数股权交易和公开发行,去年人工智能总投资下降到 1892 亿美元,与 2022 年相比下降了 20%。

当然,一些 AI 企业继续吸引大量资金,例如亚马逊最近对 Anthropic 的数十亿美元投资,以及微软以 6.5 亿美元「收购」Inflection AI 的顶尖人才(如果不是买下这家公司本身)。

整体投资额下降的同时,获得融资的数量却在增长。斯坦福 HAI 报告显示,获得投资的人工智能公司比以往任何时候都多,2023 年,有 1812 家人工智能初创公司宣布获得融资,比 2022 年增长 40.6%。

01 资本密集的模型游戏结束

发生了什么?

Gartner 分析师 John-David Lovelock 表示,他认为随着 Anthropic、OpenAI 等第一梯队的玩家占据主导地位,AI 投资范围正在「向外延展」(spreading out)。

上述分析师表示:「数十亿美元的投资数量已经放缓,而且几乎已经结束」;热钱涌向了新方向——AI 应用,他说,「大模型需要大量投资,但市场现在更多地受到科技公司的影响,这些公司将利用现有的人工智能产品、服务和产品来构建新产品。」

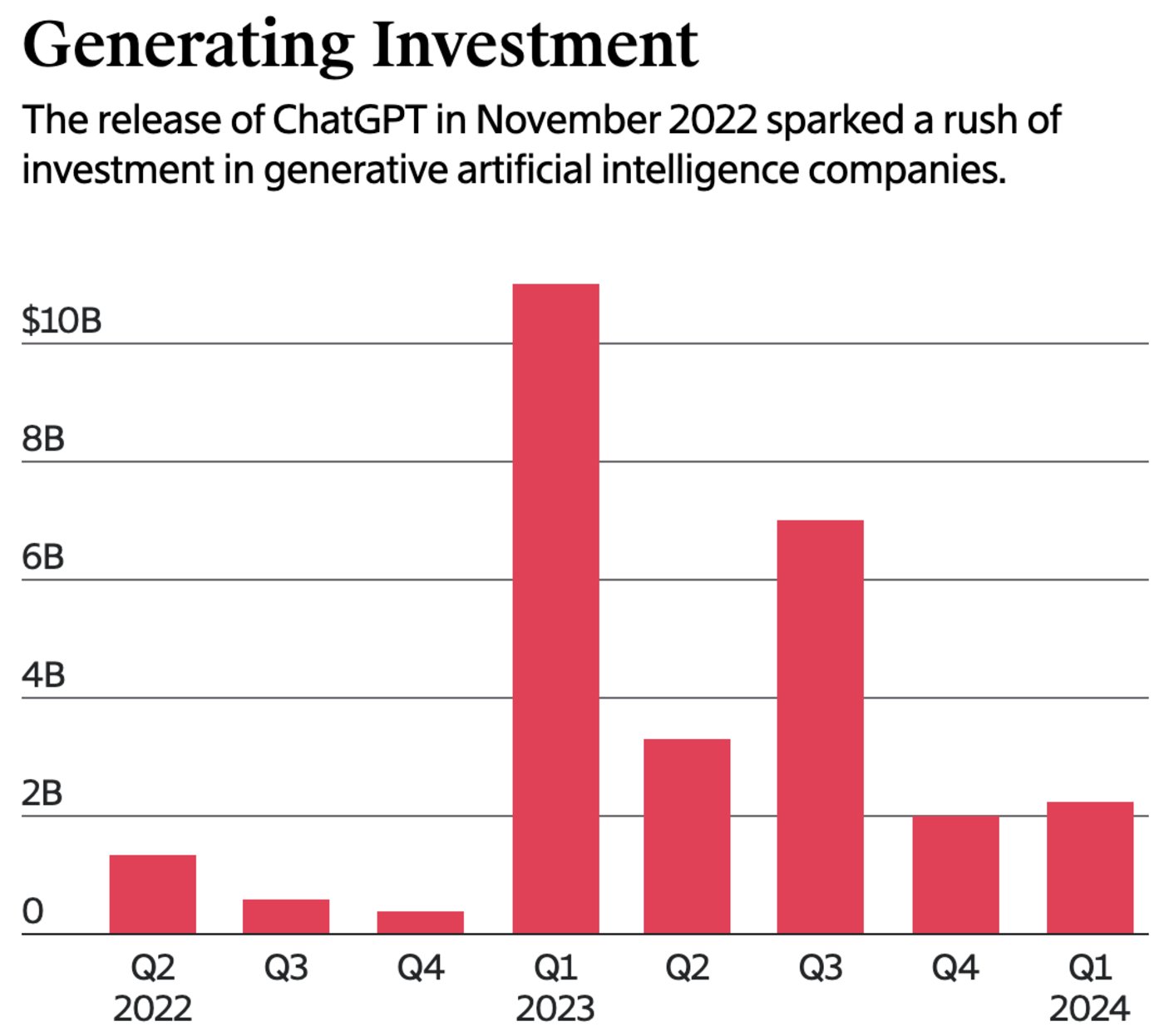

从生成式 AI 的融资额来看,基础模型的玩家基本成为定局。图中最高的两个柱子分别是:微软在 2023 年第一季度向 OpenAI 投资了 100 亿美元;2023 年第三季度,亚马逊和谷歌分别向 Anthropic 投资了 40 亿美元和 20 亿美元。|来源:The Information Database

Greylock 合伙人 Seth Rosenberg 认为,人们对于资助人工智能领域的「一大批新玩家」的兴趣本来就较很小。「在这个周期的早期阶段,投资基础模型资本非常密集,相比之下,人工智能应用程序和智能体所需的资本较低,这可能是绝对美元融资额下降的原因。」

整体融资额下降背后,需要进一步回答:大模型如何能够变现?

Thomvest Ventures 董事总经理 Umesh Padval 将人工智能整体投资的缩减,归因于增长低于预期。他表示,最初的热情已经让位于现实:人工智能面临挑战——一些是技术挑战,一些是上市挑战——需要数年时间才能解决并完全克服。

在他看来:「人工智能投资放缓反映出人们认识到,我们仍在探索 AI 技术发展及其在各行业应用的早期阶段。虽然长期市场潜力仍然巨大,但最初的热情已被在实际应用中推广人工智能技术的复杂性和挑战所削弱……这表明投资环境更加成熟和敏锐。」

Tola Capital 合伙人 Aaron Fleishman 也表示,投资者可能开始意识到,他们过于依赖「预计的指数增长」来证明 AI 初创公司的高估值是合理的。以 Stability AI 这家公司为例,它在 2022 年底的估值超过 10 亿美元,但 2023 年的收入仅为 1100 万美元,而运营费用却高达 1.53 亿美元。

「Stability AI 等公司的业绩轨迹可能预示着未来将面临的挑战,与一年前相比,投资者在评估人工智能投资时采取了更加慎重的态度。过去一年,人工智能领域一些知名初创公司的快速崛起和衰落表明,投资者需要完善和加强对人工智能价值链和潜在风险的看法和理解。」

02 「审慎」,成为接下来投资 AI 的代名词

根据 PitchBook 为 TechCrunch 编写的一份报告,风险投资公司 2024 年第一季度在全球范围内向人工智能初创公司投资了 258.7 亿美元,高于 2023 年第一季度的 216.9 亿美元。

但 2024 年第一季度的投资仅涉及 1545 笔交易,而 2023 年第一季度为 1909 笔。与此同时,并购交易从 2023 年第一季度的 195 笔放缓至 2024 年第一季度的 176 笔。

尽管人工智能整体的投资下降,但生成式人工智能仍是「全村的希望」。

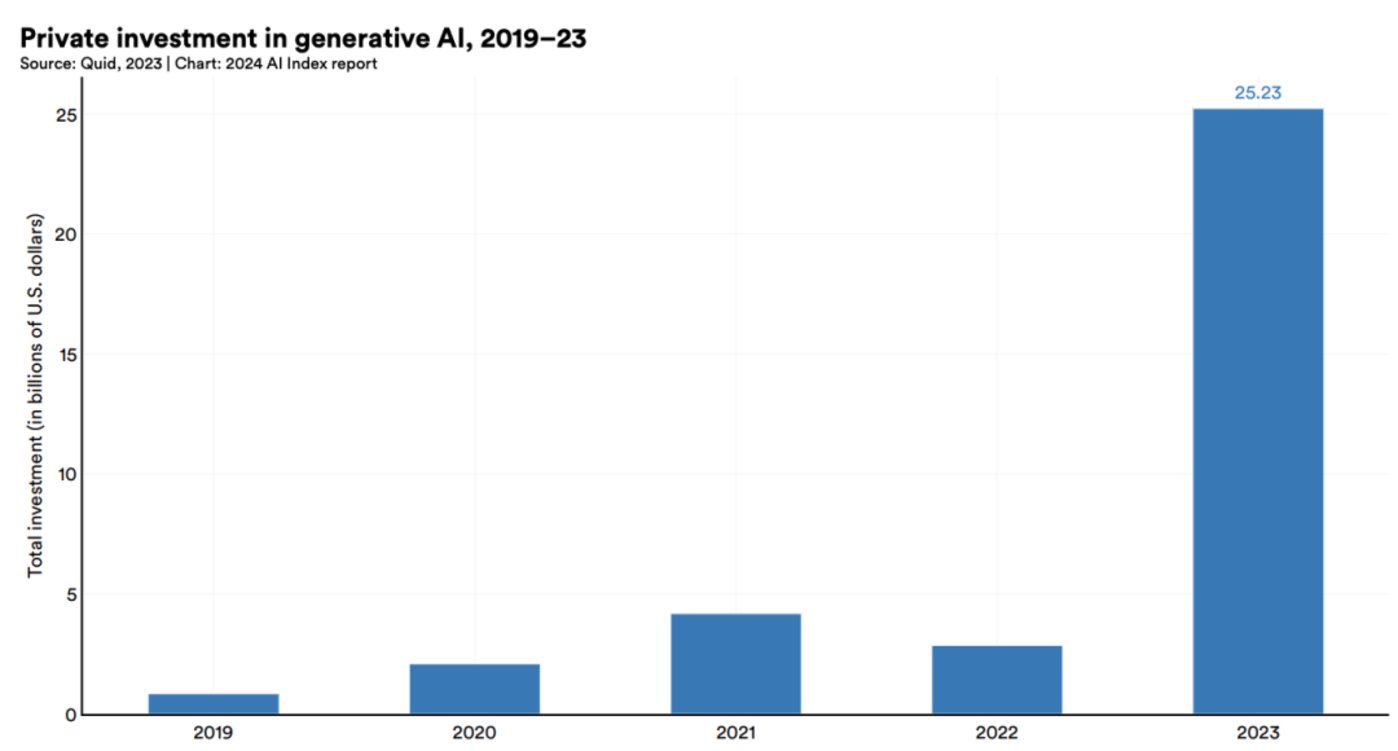

截图来源:2024 AI Index Report

根据斯坦福大学 HAI 的报告,2023 年生成式人工智能初创企业的投资额将达到 252 亿美元,几乎是 2022 年投资额的 9 倍,是 2019 年投资额的 30 倍左右。2023 年,生成式人工智能占所有人工智能相关投资的四分之一以上。

然而,Touring Capital 联合创始人 Samir Kumar 认为,繁荣时期不会持续下去。「我们很快就会评估生成式人工智能是否能够大规模实现承诺的效率提升,并通过人工智能集成产品和服务推动营收增长,」Kumar 表示。「如果这些预期的里程碑无法实现,而仍处于实验阶段,那么『实验性运行率』的收入可能无法转化为可持续的年度经常性收入。」

正如 Kumar 所说,几家知名风险投资公司,包括 Meritech Capital(其投资包括 Facebook 和 Salesforce)、TCV、General Atlantic 和 Blackstone,到目前为止都避开了生成式人工智能的发展。

生成式人工智能的最大客户——B 端企业,似乎也越来越怀疑这项技术的承诺,以及它是否能够兑现这些承诺。在一组波士顿咨询集团 (Boston Consulting Group) 的调查中,大约一半的受访者(均为高管)表示,他们不指望生成式人工智能能够带来大幅的生产力提升,而且他们担心生成式人工智能工具可能出现错误和数据泄露。

但怀疑态度以及由此引发的金融下滑趋势是否是坏事,则取决于每个人的视角。

Padval 认为,人工智能行业正在经历「必要的」调整,以应对「泡沫般的投资狂热」。而且,他相信隧道尽头终有曙光。

他说:「2024 年,我们将转向更加可持续和规范化的步伐。我们预计这种稳定的投资节奏将持续到今年剩余时间……虽然投资节奏可能会定期调整,但人工智能投资的总体轨迹仍然强劲,有望持续增长。」