文 深瞳商业,作者楚青舟

喜马拉雅正在第四次冲击 IPO。

音频一哥的资本动作,每次都算是媒体热衷的话题,不同观点也都有之。

不过,我最感兴趣的,还是尚未有媒体充分解读的一个视角——正如人们常说的,资本总是最聪明——

如果从投资者的视角,是不是可以更真切地看看这家巨头,到底想讲什么样的故事,这个故事又到底能不能讲好?

01 阅文与小米,押注喜马拉雅的不同考量

据招股书信息,此前已投资喜马拉雅的机构,除泛大西洋投资集团、挚信资本、高盛、兴旺投资、创世伙伴资本、普华资本、合鲸资本等财务投资者;还有腾讯(5.33%)、阅文(3.05%)、小米(3.38%)、好未来、索尼音乐等战略投资者。

进一步考察,我们会注意到,对喜马拉雅有重大影响力的优先股股东有三家互联网公司,分别是其中的:腾讯、小米、阅文。

考虑到腾讯本就是阅文的唯一股东,且腾讯集团投资布局一直不少,本文更感兴趣考察的,是阅文与小米两家的投资。

在我看来,阅文、小米对喜马拉雅的投资,战略考量角度是有些不同的——前者是内容平台基于核心版权领域的联手,后者,则更像是基于“第二增长曲线”的双向奔赴。

阅文投资喜马拉雅的时间非常早,至今已 9 年。这也合理,毕竟,网文 IP 产业链对双方而言都是不容有失的核心战场。

喜马拉雅最新数据显示,该平台今年一季度人均有声书听书量中,小说网文排名第一,占所有专辑量的比例达 25%。

目前看,这笔投资的共赢效果还是较明显的。两家平台与其曾经竞争对手的差距,特别是版权上的差距,都在增大。

喜马拉雅在赢下包括网文版权在内的头部版权争夺战后,荔枝、蜻蜓这些曾经追赶者带来的战略威胁,已经减轻。

不过也有一个有趣的事情,如今,阅文和喜马拉雅两家迎来了一个共同的新对手——字节跳动旗下的番茄系(番茄畅听、番茄小说)。

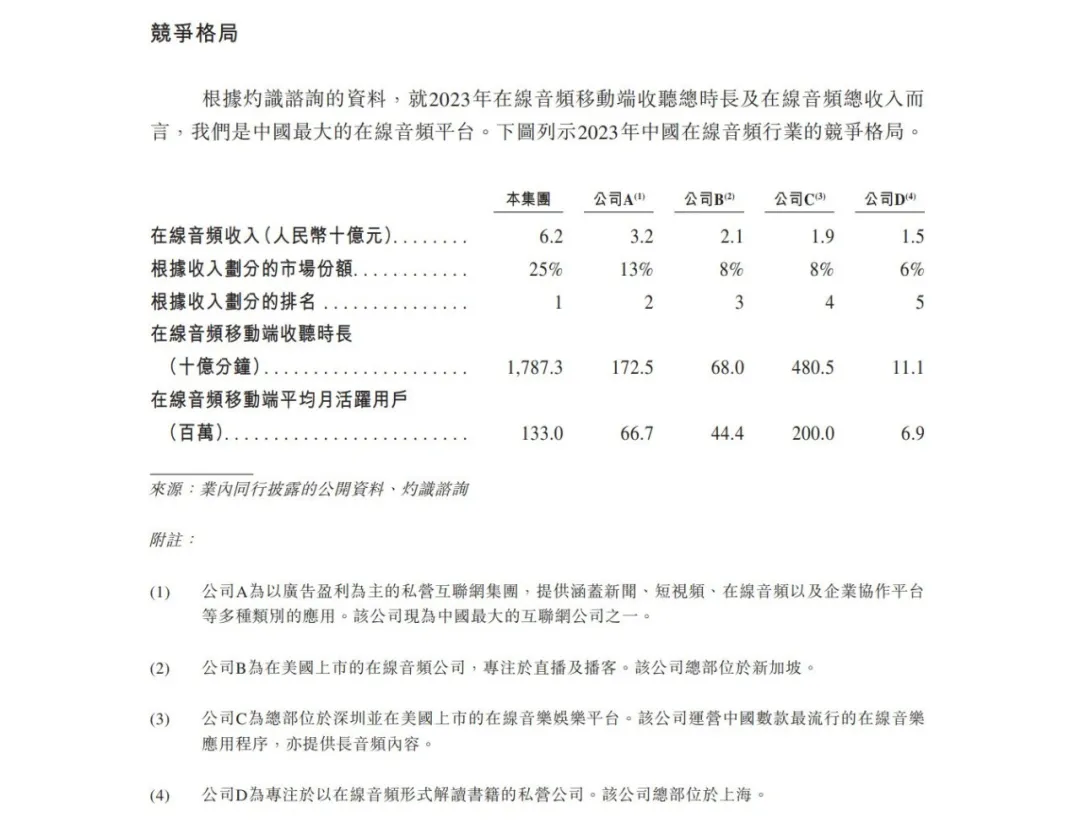

招股书可以印证这一变化,其引用灼识咨询资料显示,在线音频行业中,喜马拉雅市场份额为 25%(据收入划分),而A、B、C、D公司市场份额分别为 13%,8%,8% 和6%。

据备注,公司A为“以广告盈利为主的私营互联网集团,提供涵盖新闻、短视频、在线音乐以及企业协作平台等多种类别的应用。该公司现为中国最大的互联网公司之一”,很容易关联到字节跳动(公司B和C则似乎分别是荔枝和腾讯音乐)。

番茄畅听,定位就是“面向网文爱好者的一款听书 APP”,显然,它是伴随以免费网文模式崛起的番茄小说而兴起的。它可能会冲击喜马拉雅的音频一哥地位么?

我的看法是,市场应该会出现两个变化。

其一,时长上肯定有分流影响,无需赘言,当然从 IP 竞争层面看,番茄系当前还略显稚嫩。

阅文平台的网文,已孵化出不少知名音频、影视 IP 改编内容。

番茄主打免费模式,用户增长的确迅猛,但目前精品 IP 的确还比较少,广告营收模式也相对单一。

其二,无论如何,番茄系的崛起,可能会让阅文们和喜马拉雅未来保持更多的合作。

公开数据显示,截至 2023 年,喜马拉雅已与中信出版社等超 220 家出版社,及阅文等 150 家网文平台合作。

应该说,模式先发优势和深度绑定,的确给其提供了不错的竞争壁垒。

而平台未来能在多大程度上巩固发展现有优势,仍然是需要付出一番努力的。

包括网文 IP 在内,中国 IP 产业还处在起步早期,喜马拉雅和其竞争对手们,都还有很长的路要走。

如果说阅文的投资让喜马拉雅在上游版权侧,少了后顾之忧;那小米在下游终端侧,其实算是有些“意外之喜”。

毕竟 2021 年之前,雷军自己都想不到自己还会开启“人生最后一次创业”——造车。

但彼时,两家的联合已是“必然”。虽然 2019 年小米才正式启动“手机 +AIoT”双引擎战略(如今更新为“人车家全生态”),但布局早就在进行。

而对喜马拉雅来说,占领更多的智能手机市场,并布局智能物联这个天然适合音频的领域,也是应有之义。

当然,从目前来看,物联网、车载市场,对许多内容 APP 仍然是手机市场的补充,不需要说的天花乱坠。

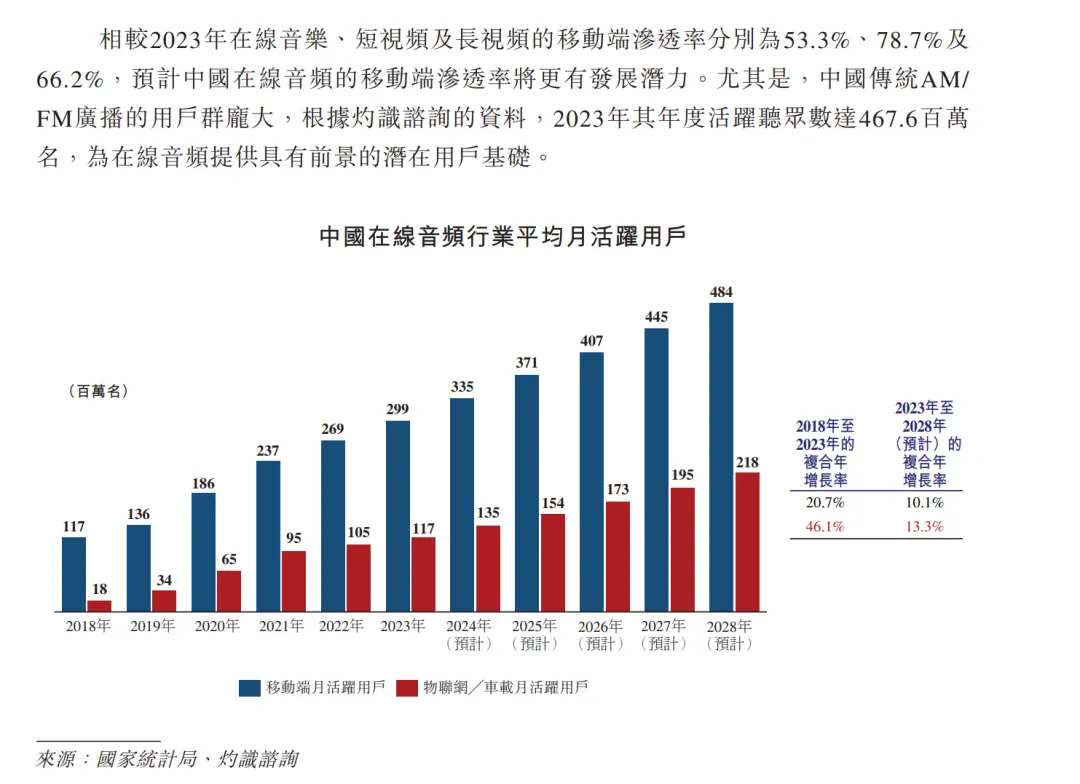

预计 2028 年,中国在线音频行业平均月活跃用户是移动端 4.84 亿,物联网/车载端 2.18 亿,后者是前者的一半左右。

不过,小米入局汽车,的确是会给智能物联市场带来更多可能性(这种可能性指的不仅仅是小米),至少会进一步加速车载市场内容付费、内容服务的挖掘开发。

需要承认,不管小米汽车的市场口碑如何,它最重要的意义是让整个汽车市场更“破圈”。

小米发布会后,不只是小米预订数据亮眼,去看其他品牌汽车的客户都多了起来,这对包括车载内容服务在内的汽车市场,都是不错的信号。

此外同样值得关注的,是音频 AI 大模型和 AIGC 能力带来的可能性。

近日,“AIGC 首股”出门问问登陆港交所,无疑为音频 AIGC 推波助澜。21-23 年,出门问问 AI 业务收入占比从 15.0% 上升到 67.7%。

其最早推出的 AIGC 产品“魔音工坊”配音软件,平均订阅周期达到 14.2 个月。

喜马拉雅招股书则显示,该平台移动端平均月活跃用户的 AIGC 渗透率已达 14.8%。

珠峰音频 AI 大模型的训练集群、推理集群、音频数据处理管道及集群目前拥有业界最大的语料资源,能进一步发展为高表现力、多语言多模态的音频系统;

数据显示 AIGC 的供给及生成效率也在不断提升,截至 2023 年 12 月,平台 AIGC 内容达 2.4 亿分钟,已占其音频内容的 6.6%,尚有很大空间可以开发。

目前,AI 对创作新内容,及重塑老版权内容的潜力已开始显现。招股书显示,喜马拉雅 AI 单独制作有声读物的时间,较人工创作者可缩短 50 倍以上。

韩晓波曾提及一个案例(韩为黑岩阅读网合伙人兼果维听书创始人):作者金元宝本尊的《捡漏》是黑岩旗下一部老版权作品,长期以来“束之高阁”,但因为 AIGC 尝试得到翻红机会。

我专门搜索了下,这部作品在喜马拉雅的最新播放量,达到 1.2 亿次。

的确,在音频领域,喜马拥有最完整、最大规模的相关数据(截至 2023 年底是 488.4 百万条音频)。

现在看起来,小米、阅文等早期投资方也好,近年的网文平台、出版社等合作方也好,AI 都在成为其今天押注喜马未来的共同交集。

这样看起来,这种押注是能够形成较好协同效应的。当然,这些效应能在多大程度上转化成未来优势,最终还是要看喜马拉雅本身的“押注”效果如何。

02 从用户到创作者,喜马拉雅的押注成功么?

说一千道一万,商业的根本,要看你在“两个人”身上的押注是否成功,而他们又有没有真正用自己的时间精力投资于你——他们就是用户,创作者。

这是很朴素的道理。商业的本质,也从来就这么朴素。

而以这个视角考察喜马拉雅,它的表现到底如何?

首先,用户用脚投票,的确能证明平台的粘性和商业化能力。

目前,喜马拉雅用户数据领先较多:2023 年其平均月活跃用户 3.026 亿;平台移动端用户收听内容时长,约占国内所有音频平台移动端收听时长的 60.5%。

另一方面,用户付费能力也得到一定程度验证。

招股书显示该平台已连续五个季度盈利,2023 年营收超 61.6 亿元,毛利率 56.3%,高于互联网音频、数字音乐毛利率水平。目前腾讯音乐毛利率 35.3%,荔枝毛利率 25%,网易云音乐毛利率 26.7%。

过去三年,其用户订阅收入占比分别占总收入 51.1%、50.8%、51.7%,ARPPU 也提升至 13.4 元。付费能力的确在提升。

不过,如果具体分析喜马拉雅产品,我认为也至少还需要挖掘两方面的用户体验:

其一,喜马拉雅要在年轻用户的占有率上有新尝试。

喜马拉雅目前 30 岁以下用户占比 35%,Z世代比重正在提升,但不管移动端还是物联网/车载设备,平台应该还要花更多精力,去与新兴平台争夺更多、更年轻的用户。

其二,喜马拉雅的社区深度,可以通过直播再迈一步。

社区氛围,是内容平台吸引用户的一大关键。而与图文视频等产品形态相比,音频产品天然可以发挥直播功能的高粘性、陪伴性优势。

举个最近的例子,配音演员姜广涛近期开播的《琅琊榜》预热,吸引在线收听的用户达到四万多。

目前,直播在喜马拉雅收入占比达 18.4%,稳步提升;我认为未来直播功能还可以摸索更多创新。

用户之外,内容平台还有一个关键的胜负手:创作者。

相对而言,新的创作者不断涌现,以及创作者收入提升,才是喜马拉雅站稳的关键。

音频在内容付费上具有天然的优势。

一个很有意思的现象是:王德峰、钱文忠、张其成、易中天、费勇等学界名人,最初通过B站等视频平台/《百家讲坛》等电视节目走红,但其内容付费(会员或课程购买)的转化,最终落在音频平台。

高客单价的大师课会员并没有阻拦用户求知热情,平台上线一年的大师课会员产品已有 4 万用户。知识付费通过音频获得长尾效应。

当然,另一方面,平台独特的“PUGC”模式,也助推出不少创作者,如上榜福布斯 U30 精英榜的“有声的紫襟”,如音频圈知名的“幻樱空”“采采”等都是。

招股书显示,目前,平台活跃创作者有 290 万。2022 年自平台获得 10 万以上报酬的 PUGC 创作者,有 94.8% 于 2023 年继续创作并上传内容。

整体来看,音频平台错开与短视频、图文对创作者的正面竞争,创作者对平台保持粘性。这的确算是喜马拉雅较为成功的一个“押注”。

结语

概而言之,音频生意仍然是一个“慢生意”。当年烈火烹油、狂飙突进的互联网风暴中,这自然不会是最受瞩目的赛道,阅文和小米的投资,看起来似乎也只是大量交易中普通的一笔。

不过,繁花看遍的今天,更多人也开始琢磨,慢生意也不见得是门坏生意?——当然前提是,你有足够长的坡,和足够湿的雪。

客观来看,音频赛道已慢慢建立起较强的壁垒。不过,壁垒之内,要让用户和创作者持续满意,仍然是需要长期努力的。

举个最直观的例子:音频精品 IP 的培育,就不像外人想象的那么简单。甚至某一位声优的挑选成功与否,就可能影响听众对整个音频产品的感受。

我曾完整听过《三体》和《跨界演员》有声剧,前者配音演员塑造的科幻感广受好评,而后一部作品中,配音演员的对手戏各说各话,就被不少用户吐槽不够专业,甚至会导致少数用户的“弃剧”。

化用巴菲特的一句话:内容生意,不是短期流量的“投票器”;本质上,它是长期内容的“称重机”。

写到这里,我想起巴菲特和乔布斯身上的两件趣事。

当年,乔布斯想劝百事可乐总裁约翰·斯卡利到苹果上班,丢下一句广为流传的名言:“你是想卖一辈子糖水,还是想跟我一起去改变世界?”

而巴菲特的做法,却似乎“截然相反”:1988 年,巴菲特开始购买可口可乐股份,自此之后,他再也没有卖掉过这家“糖水“公司的股票。

改变世界,那当然是好的。只不过,今天,一门好生意,或许已是难得?