文 DataEye

小游戏,是近几年游戏行业最大增长点之一。

基于各方数据,DataEye 独家公布微信小游戏数据,定期发布月度、季度微信小游戏观察。

Q1 微信小游戏市场情况

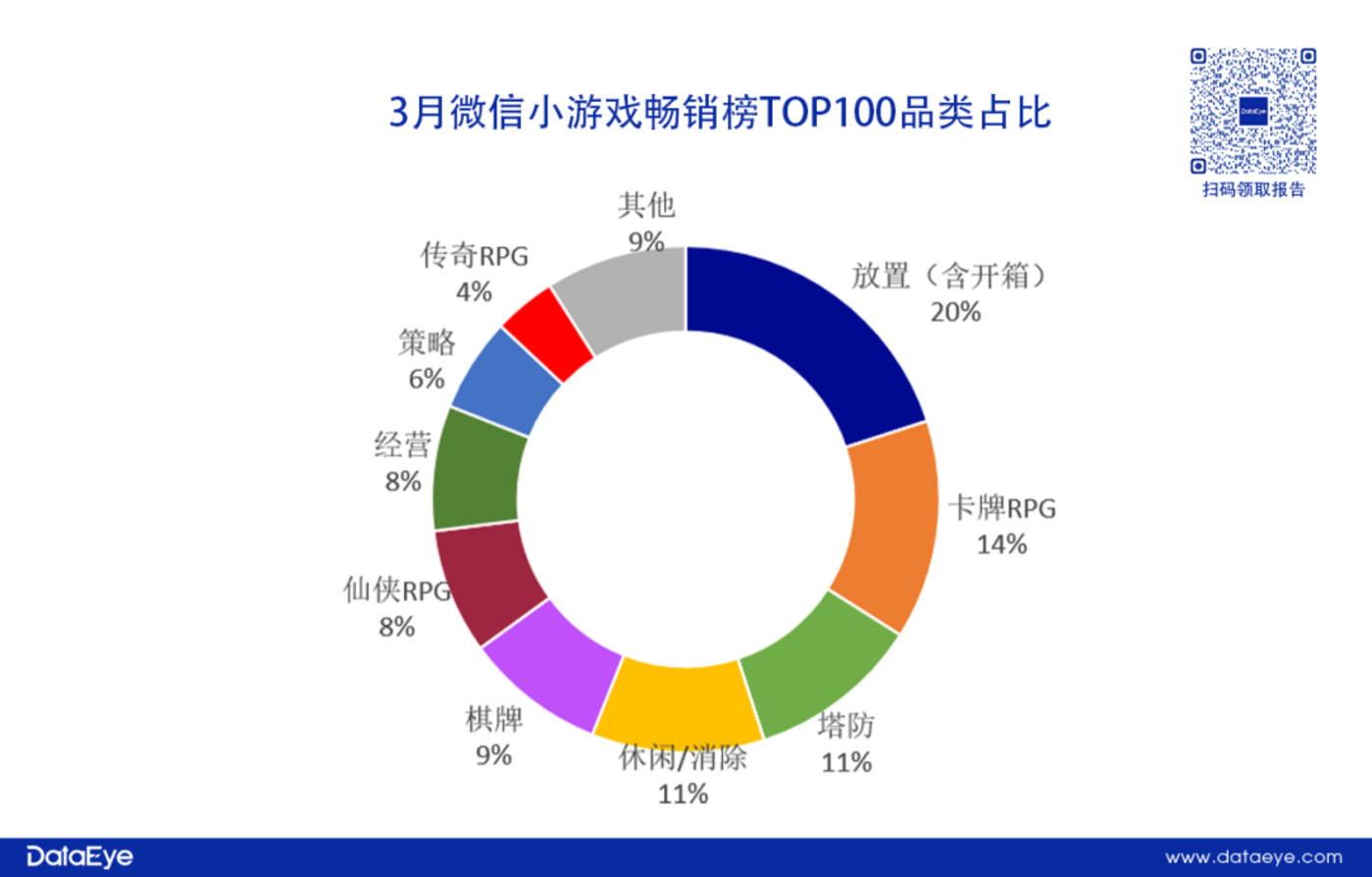

(一)3 月微信小游戏畅销榜 TOP100 品类占比

DataEye 研究院整理了 3 月 31 日当天微信小游戏畅销榜 TOP100 产品。数据显示,Q1 微信小游戏赛道的热门品类竞争激烈,中重度品类排名逐渐攀升。

3 月微信小游戏畅销榜排名显示,放置(含开箱)品类相关产品数占比大盘 20%。卡牌 RPG 以占比 14% 排名第二,咸鱼 like 相关产品为主。

值得注意的是,中重度品类 SLG 占比为6%,相关产品在畅销榜排名持续提升,其中江娱《口袋奇兵》和三七《霸业》上升至畅销榜 TOP30。新品《指尖无双》在 3 月末升至畅销榜 31 名。

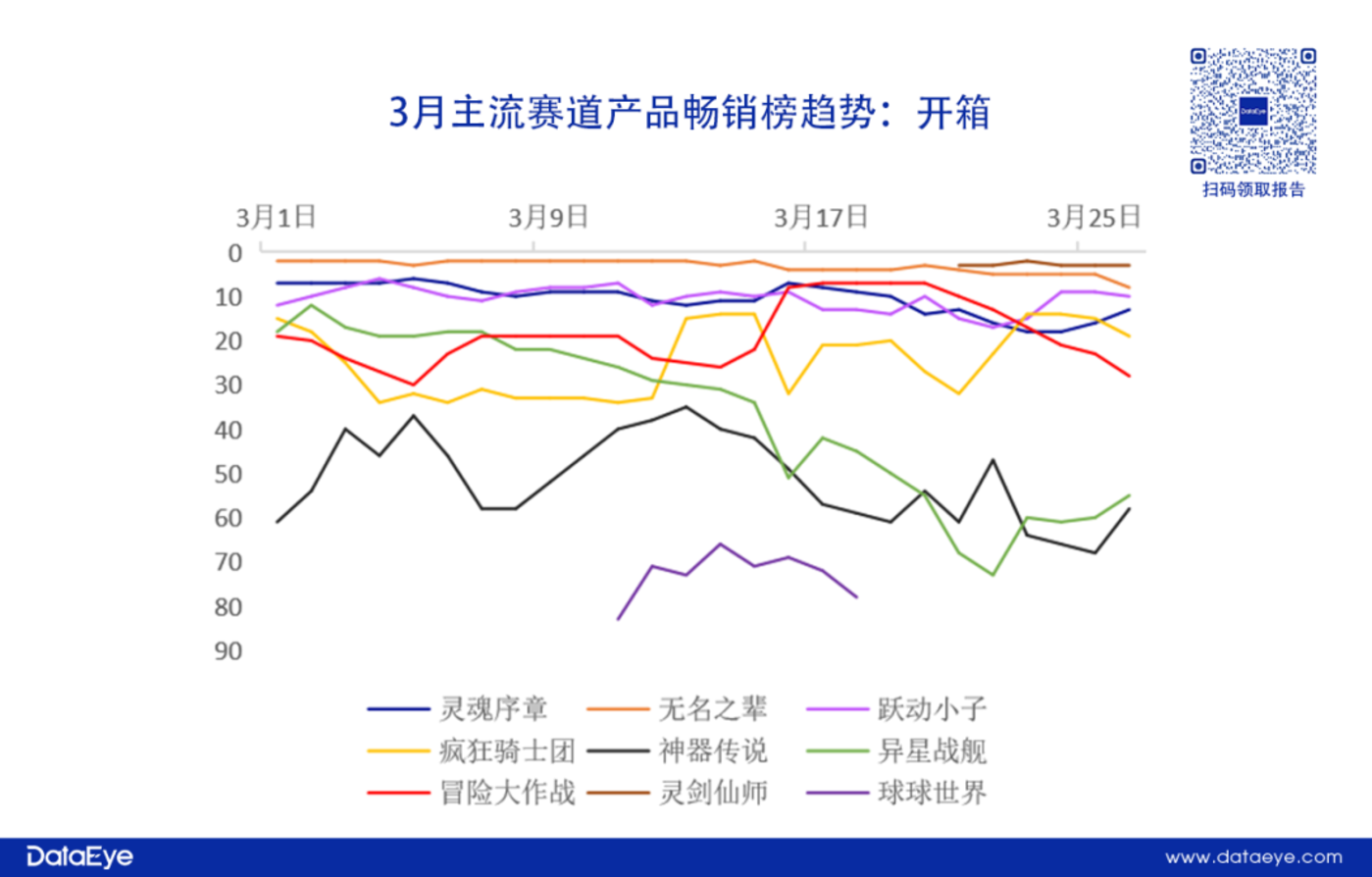

(二)3 月主要赛道产品畅销榜

- 开箱品类(传统+史莱姆):赛道竞争激烈,三七 4399 多款产品入局

具体来看,开箱子赛道市场竞争激烈,基本上为大厂“厮杀”。

以三七为例,除了长期霸榜的《寻道大千》之外,今年上线的《无名之辈》《灵剑仙师》均在上线后空降畅销榜 TOP10。

豪腾《疯狂骑士团》3 月初的畅销榜排名有所波动,而月末却稳定在 TOP20 左右,仍具有一定的市场竞争力。

另外,4399 旗下两款融合玩法的开箱子产品在国内市场仍有不俗的表现。

DataEye 研究院认为,目前开箱子赛道产品,逐渐从题材差异化,走向玩法融合,单纯开箱子玩法的竞争力有所下滑。

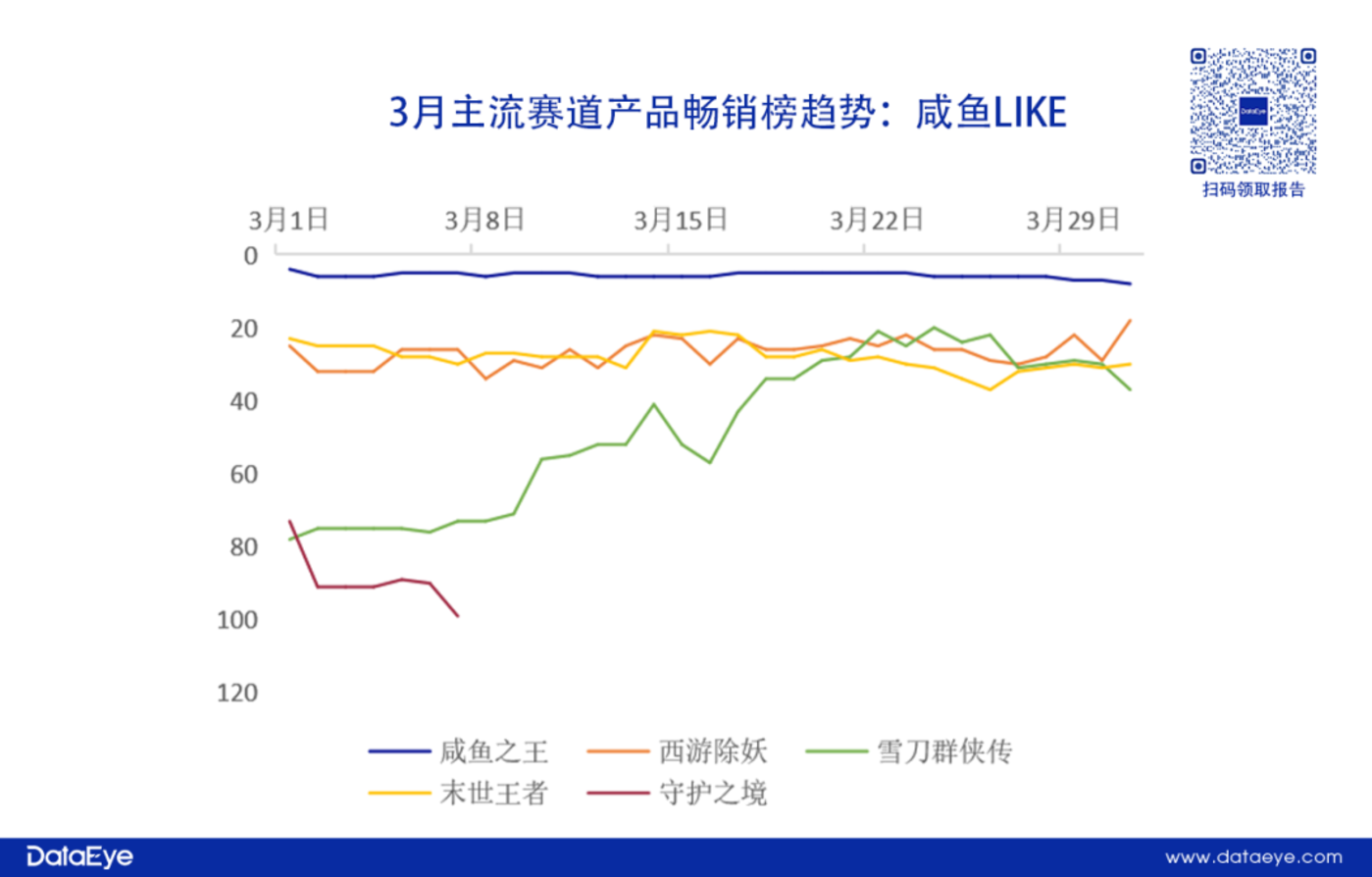

- 卡牌 RPG(咸鱼 like):赛道进入题材竞争阶段

赛道开创者《咸鱼之王》仍具有市场竞争力,依然领跑卡牌 RPG 赛道。同时也发现越来越多咸鱼 like 产品跑出,3 月畅销榜排名中,《西游除妖》和《末世王者》基本稳定在畅销榜 TOP40。而《雪刀群侠传》在畅销榜一路飙升,一度升至畅销榜第 20 名。

DataEye 研究院认为,咸鱼 like 相关产品已经进入题材差异化竞争阶段。除了常见的西游、武侠题材之外,《末世王者》以末日丧尸题材为主。多元化题材产品跑出,侧面反映出咸鱼 like 玩家对创新题材有着不俗的接受度。

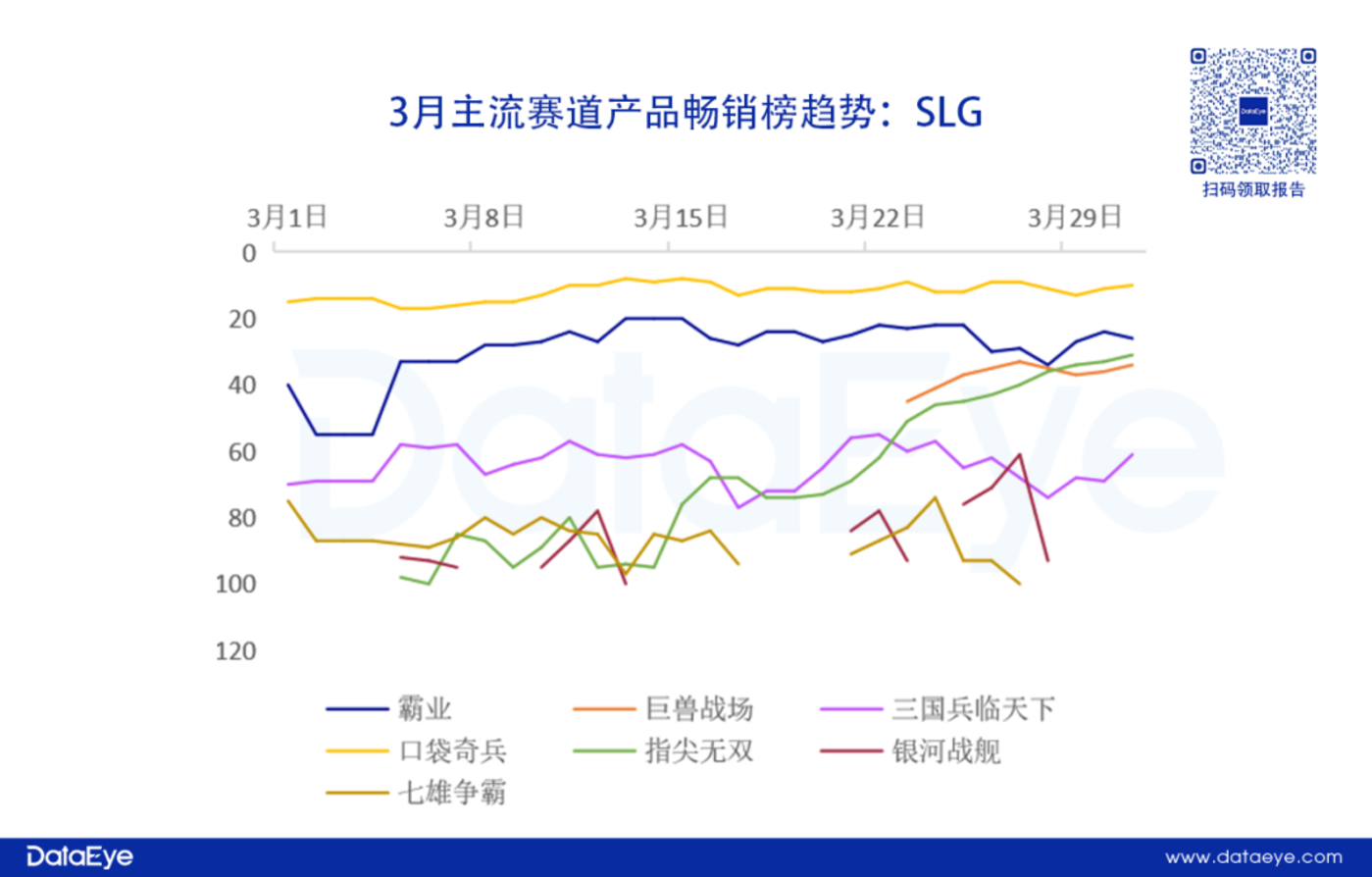

- 策略品类(SLG):逐渐站稳小游戏赛道,持续融入小游戏生态

在 3 月微信畅销榜上,SLG 相关产品整体排名表现稳定。《口袋奇兵》基本维持在畅销榜 TOP20 以内,《霸业》经历了 3 月初的震荡,后续表现稳定在 TOP30 名左右。《三国兵临天下》排名呈现出波动小的特点。

值得注意的是,融合了更多玩法的《指尖无双》在畅销榜排名上持续提升,3 月末进入畅销榜 TOP40,后续持续走高。这也反映出 SLG 想要立足于微信小游戏赛道,更需要在玩法、体验上融入小游戏生态。

同样,以融入微信小游戏生态为核心要素,《巨兽战场》商业模式从 IAP 内购转型为更为主流的混变模式。从数据来看,《巨兽战场》在 3 月末重回畅销榜,并保持稳定提升的态势。

(三)微信小游戏月活规模环比增长 20%

在小游戏市场持续发展的情况下,叠加春节档,刺激小游戏整体规模增长。

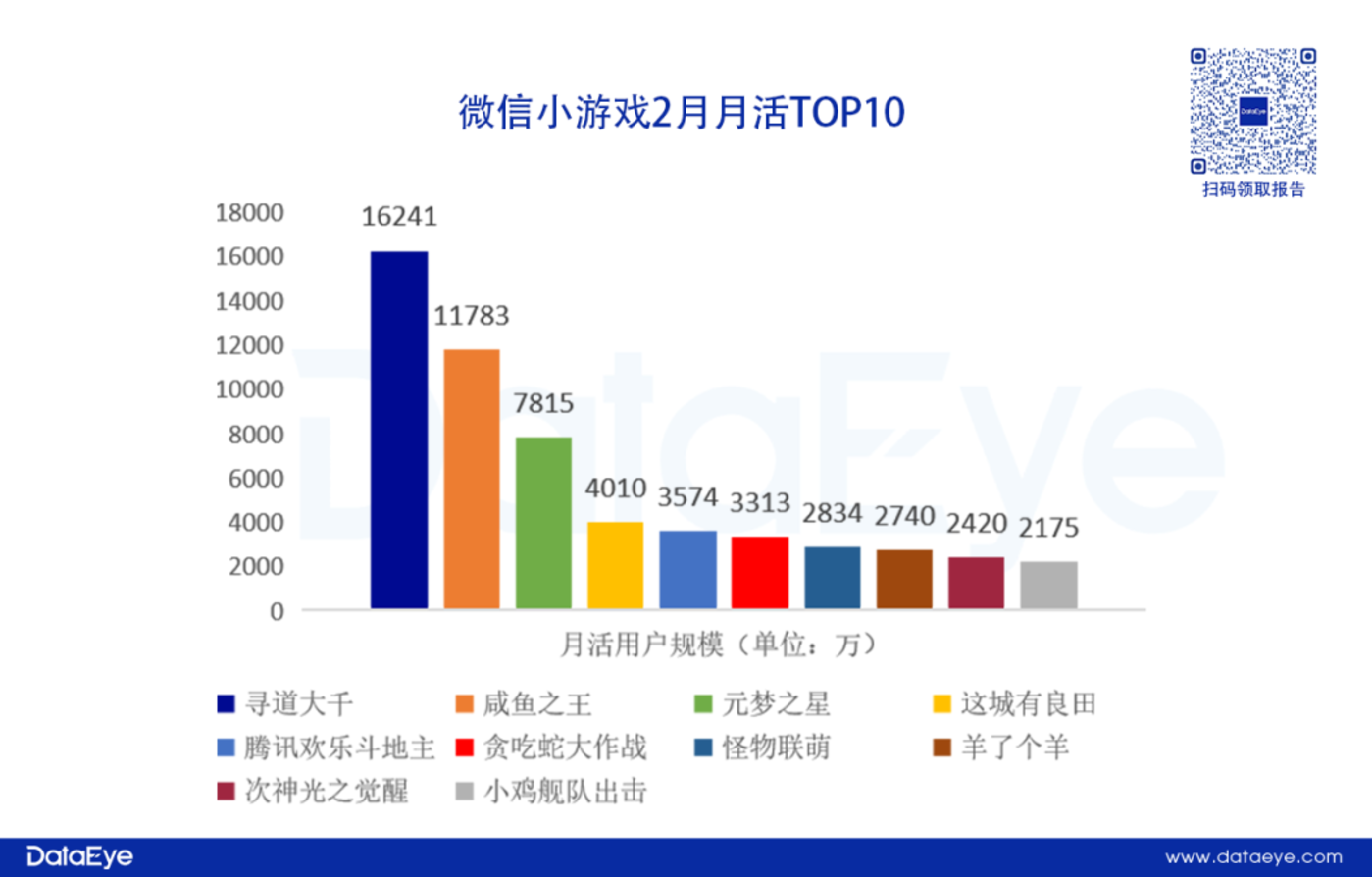

从大盘数据来看,2024 年 2 月微信小游戏月活规模达到 7.55 亿,环比增长超过 20%,是近一年内的新高,且高于手机游戏 APP 行业。

从产品角度来看,活跃用户规模破亿的微信小游戏频现。数据显示,《寻道大千》活跃用户规模超过 1.6 亿,排名第一;而《咸鱼之王》以月活用户 1.1 亿排名第二。

腾讯派对新游《元梦之星》小游戏版本月活规模超过 7800 万,派对类型+小游戏产品的组合拳值得期待。

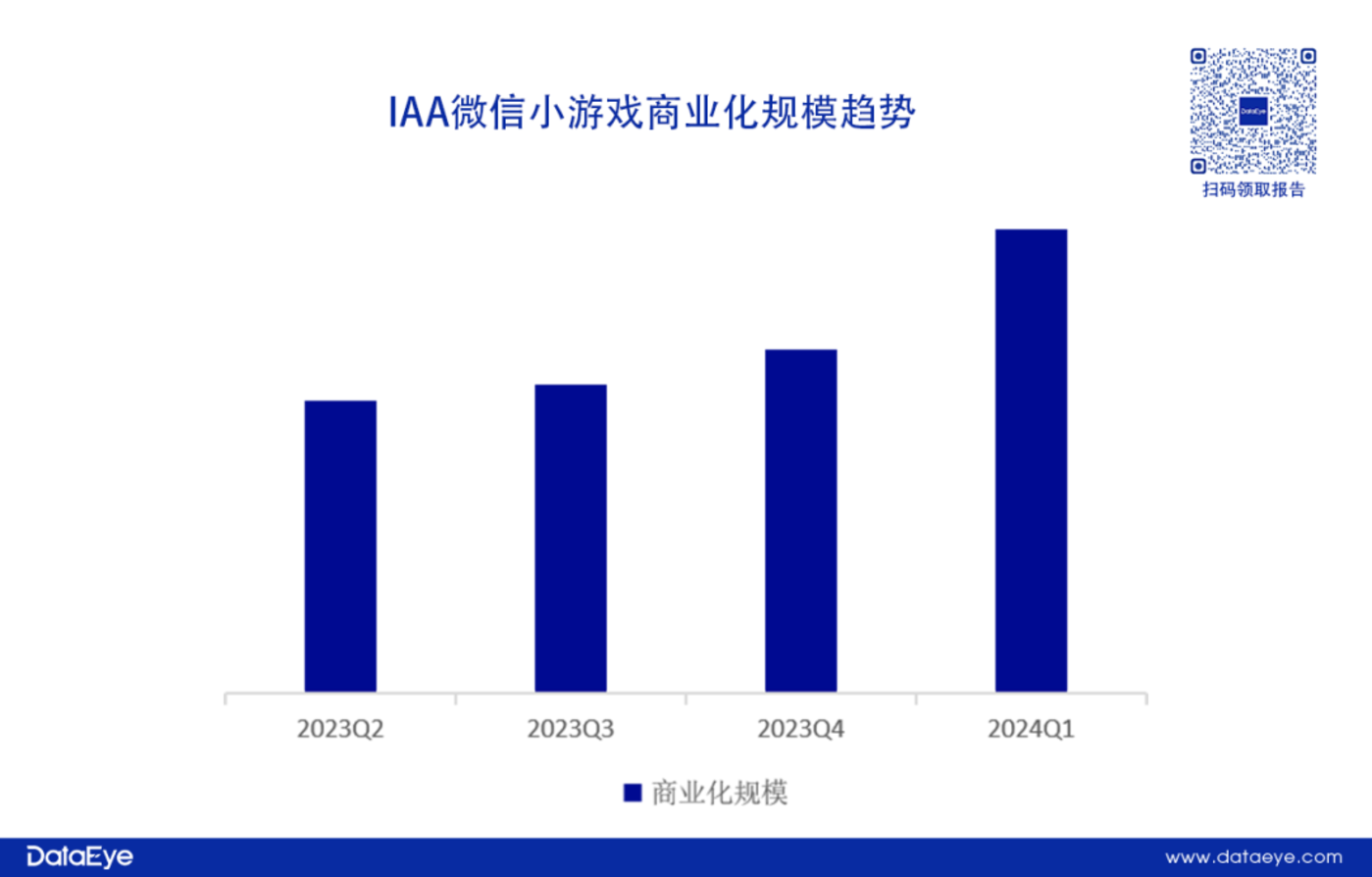

(四)IAA 用户规模&商业化规模实现双突破

2024 年第一季度,IAA 微信小游戏发展迅速,月活用户规模达到 5 亿,再创新高。其中,IAA 小游戏《羊了个羊》2 月月活规模达 2400 万,排名 2 月月活规模第 8 名。

IAA 微信小游戏在用户层面持续突破,成为了带动大盘用户增长的主要贡献者。

另外,IAA 微信小游戏在商业化模式上同样实现突破。官方数据显示,IAA 广告主年同比增长超过 35%,流量主增长 15%。

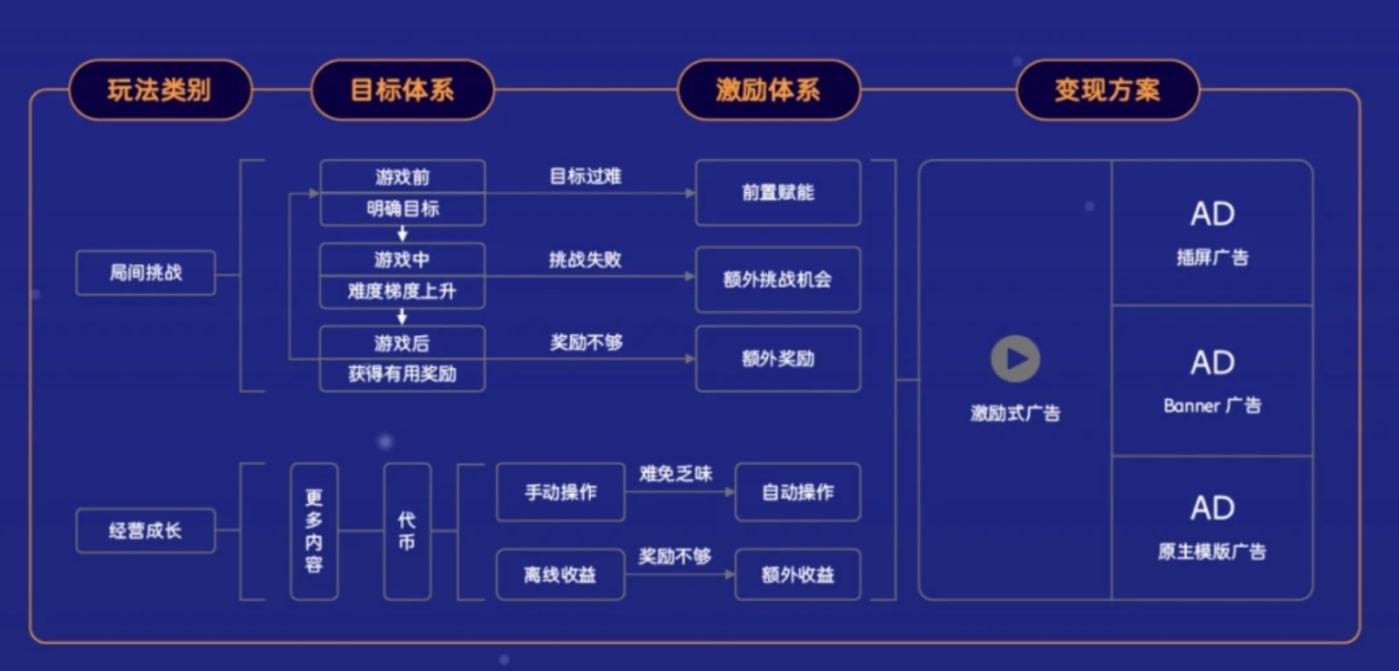

IAA 微信小游戏商业化模式的突破,具体可以从 3 个方面来看:

其一,买量规模迅速提升,覆盖范围更广。官方数据显示,IAA 小游戏买量消耗规模实现 100% 增长,参投产品同比增长明显。这主要得益于流量库存多元丰富,高效覆盖更多目标用户群体。

其二,围绕玩法路径,广告植入契合度高。基于 IAA 产品特点,制定目标体系提升广告植入的舒适度,降低玩家对广告的抵御性,进而提升广告播放频次和用户渗透率。

其三,小游戏直播崛起,成为增长新渠道。24 年 3 月 IAA 小游戏直播场观环比上涨 220%,直播规模呈现快速增长态势。官方数据显示,目前找茬、闯关品类表现突出,相关产品游戏流水增长 10 倍,用户价值也大幅度增长。官方消息指出,预计 6 月 IAA 小游戏直播将全量对外。

整体来看,IAA 微信小游戏在用户层面和商业化规模都实现了突破,随着 IAA 小游戏持续增长,预计 2024 全年 IAA 小游戏的商业总体量超过 100 亿。

(五)混变小游戏成主流趋势

从消耗榜来看,《寻道大千》和《咸鱼之王》基本稳定在榜单前二,暂时还没有其他产品可以超越。

另外除了头部产品之外,畅销榜中腰部变化明显,侧面说明市场处于高速换血阶段,营销节奏高效、迅速。

从营销增长榜来看,整体变化明显,1/2/3 月均由不同的产品登顶。

另外,买量头部厂商控场趋势明显,主动推出同类型新品巩固产品护城河,而且新品往往是打榜主力。例如三七在 2 月推出的《无名之辈》进入消耗增长榜 TOP10,3 月推出的《灵剑仙师》则排名消耗增长榜第6。而 4399 旗下的《桃花师》则排名消耗增长第9。

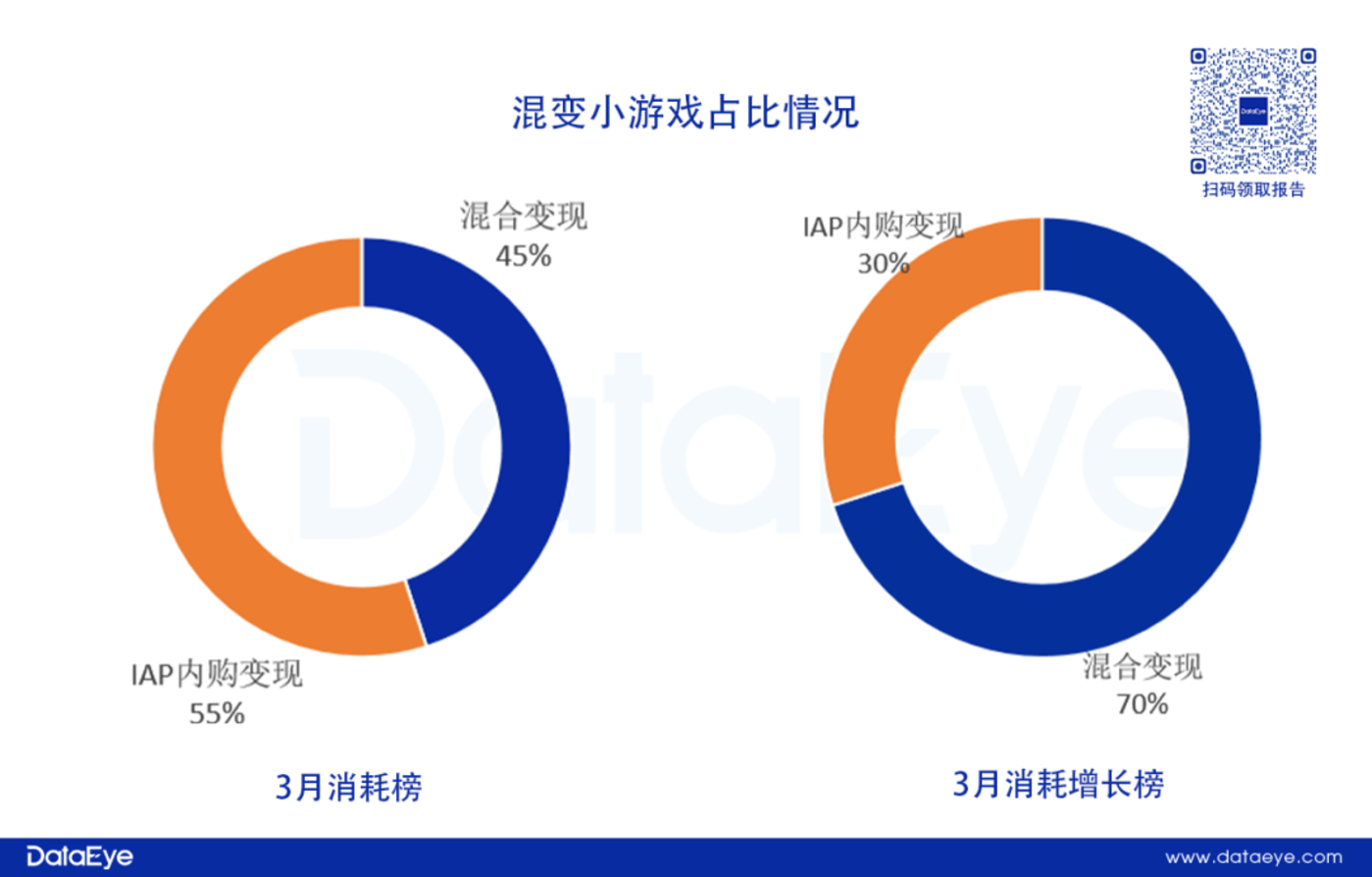

DataEye 研究院观察发现,混变产品消耗表现明显强势。整理数据显示,3 月微信消耗增长榜数据来看,混变产品占比高达 70%,对比 1 月增长了 20 个百分点。

同时,DataEye 研究院观察,随着越来越多重度小游戏厂商积极加速进行混变转型,说明混变模式小游戏的边界逐渐扩张。混变不仅仅契合轻度休闲游戏,一些中重度玩法的产品同样适用。

数据显示,《巨兽战场》今年 1 月仍是 IAP 内购模式,但2-3 月内部转型为混变模式。在 3 月 23 日重回小游戏畅销榜,并排名第 45,而后保持上升态势,目前(4 月表现)基本维持在 20 名左右。

从目前情况来看,混合变现的商业模式受到越来越多开发者的关注,并逐渐成为小游戏产品的发展趋势。同时也意味着,提前布局混变产品,或者是转型,就有机会取得更大的发展优势。

3月微信小游戏细分品类消耗

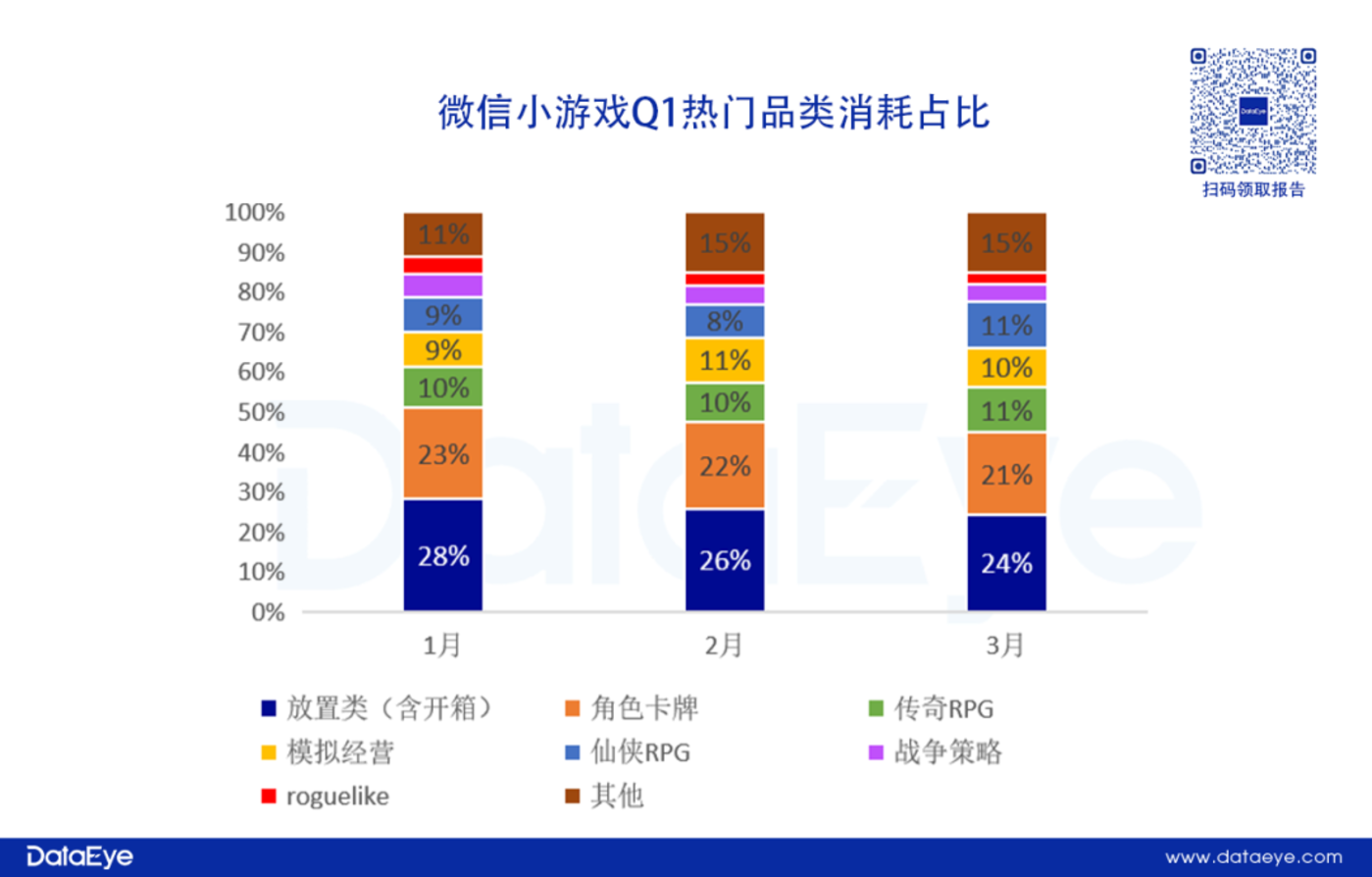

(一)微信小游戏各品类消耗占比变化

从消耗数据来看,放置(含开箱)和角色卡牌合计接近 50%,属于头部消耗阵营,但在 Q1 受到了其他阵营的挤压。

其次是传奇 RPG、仙侠 RPG 以及模拟经营等传统游戏品类,消耗占比稳定,属于消耗第二阵营。

值得注意的是,2 月棋牌品类消耗占比超过4%,主要基于春节假期,棋牌游戏内容消费往往加剧提升,但这种提升往往是短期的。

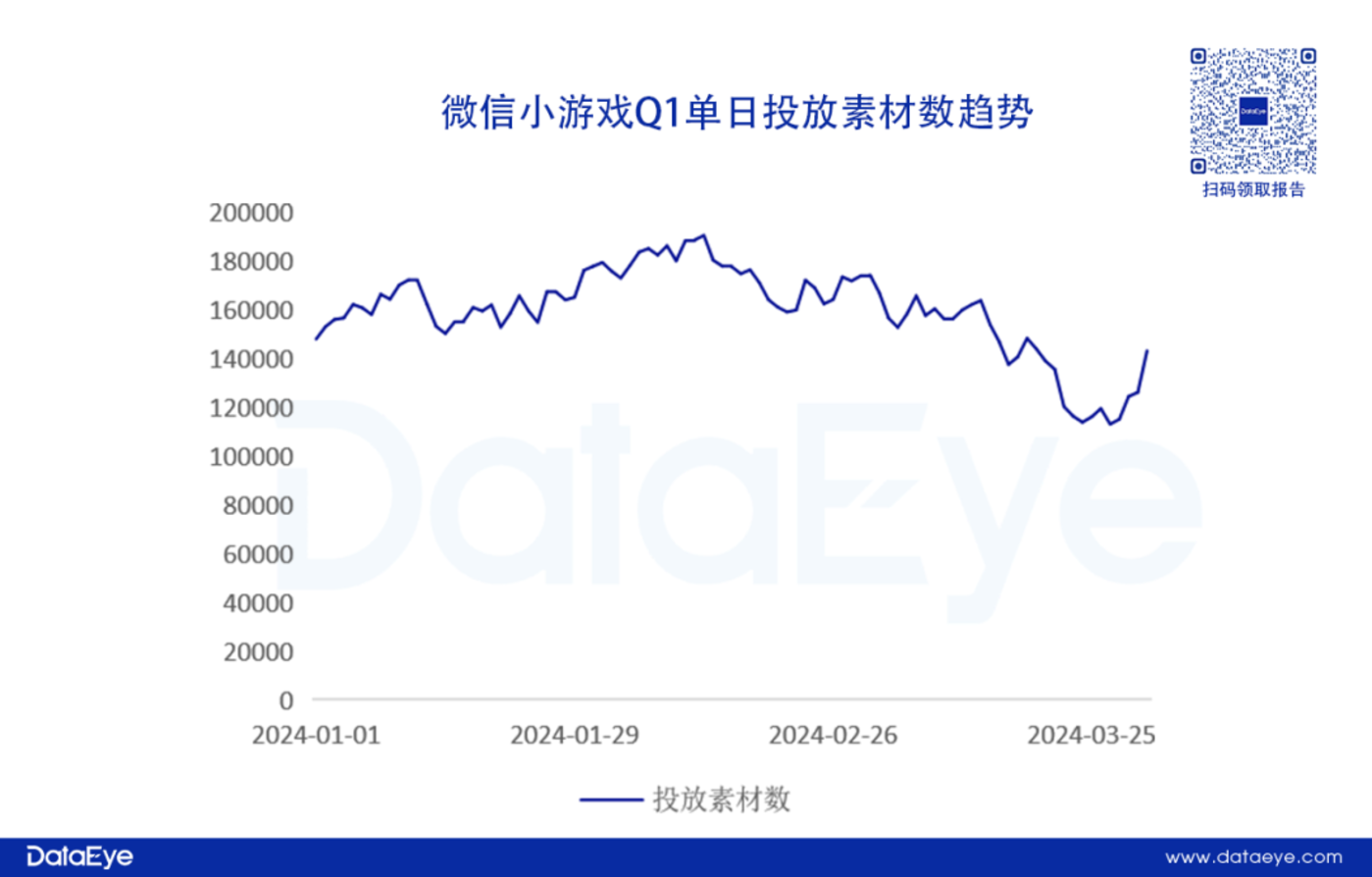

(二)微信小游戏素材投放量情况

从投放数据显示,今年微信小游戏 Q1 日均投放量约为 15.97 万组,环比 2023 年 Q4 下降5%。

具体来看,1 月和 2 月为春节档营销节点,微信小游戏投放素材量再次冲高,2 月日均投放量约为 17 万。进入 3 月后,投放素材量有所下滑。

DataEye 研究院认为,投放量投放下降可能是受到营销策略分化的影响。

一方面,头部厂商入局小游戏赛道,中小厂商会通过“错峰买量”抢量;

另一方面,微信小游戏营销多元化逐步显现,除了传统效果广告之外,还可以通过达人营销、社群私域运营等方式获量。

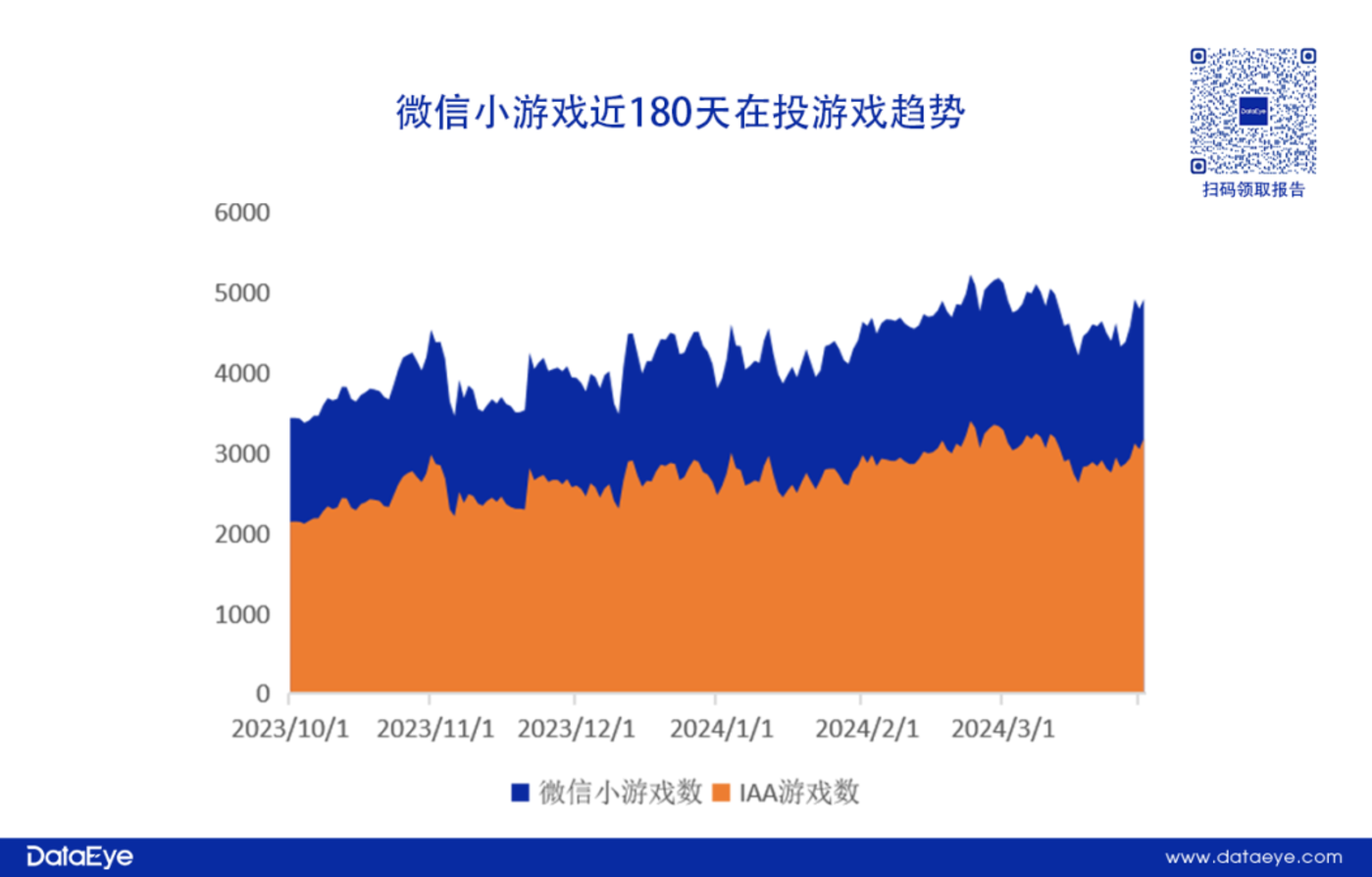

(三)微信小游戏在投游戏数情况

从投放数据来看,23 年 Q4 日均在投游戏数量约为 3900 款。进入 2024 年后,Q1 日均在投游戏数上升至 4500 余款,环比上涨约 15%。

2024 年 Q1,IAA 微信小游戏参投数量占比大盘约为 65%。

微信小游戏在投游戏数在 Q1 呈现持续上涨的态势,意味着效果投放已经成为小游戏的营销标配,越来越多小游戏通过效果广告投放进行获量。

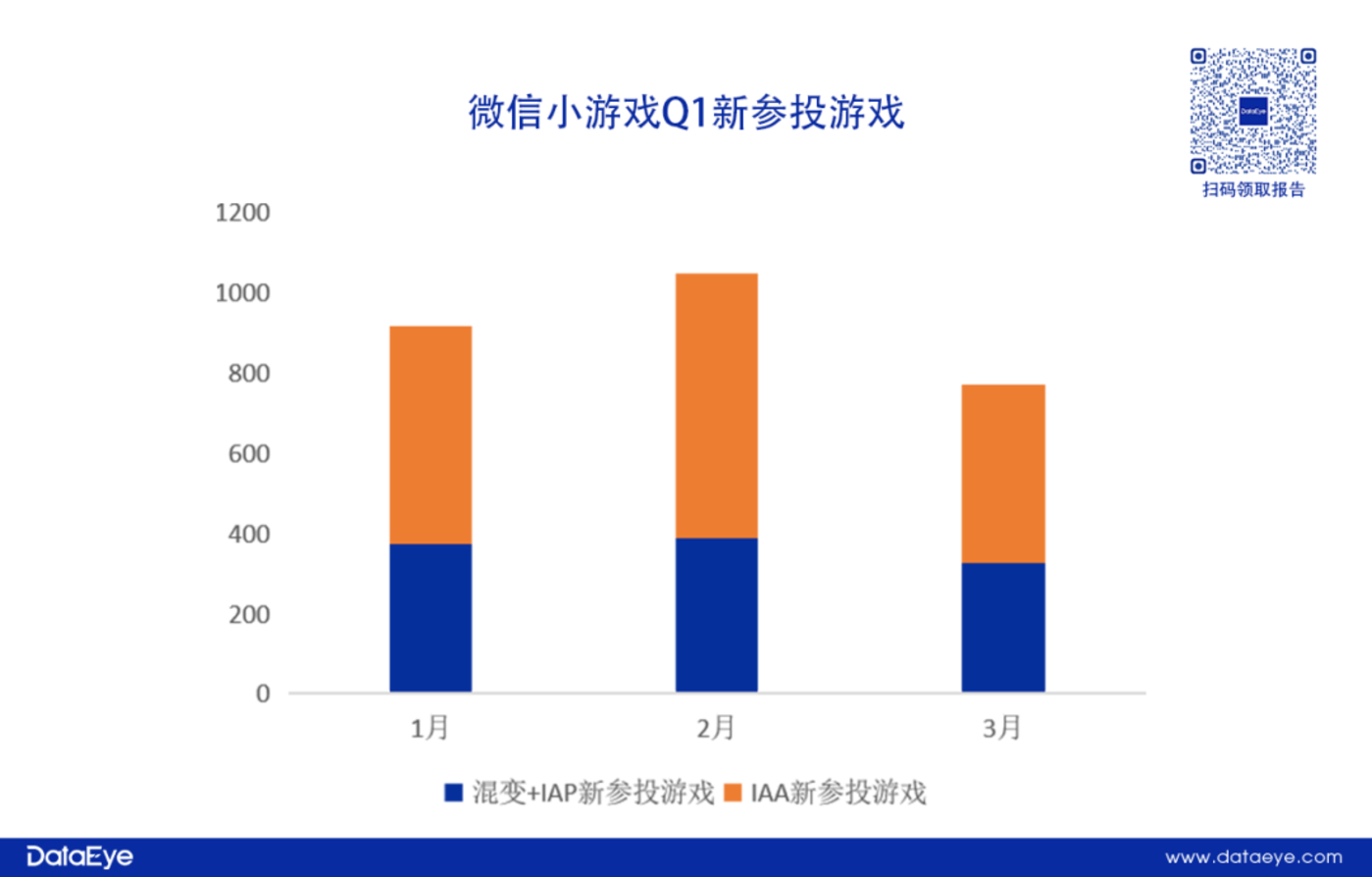

从新参投游戏来看,Q1 月均有超过 900 款小游戏进入投放市场,进而使得 2024 年微信小游戏投放量仍持续增长。

具体来看,2 月春节档假期超过 1000 款产品进入投放市场,3 月有所回落,主要是 IAA 新游参投数减少。

同时,该数据说明目前小游戏市场供给侧表现稳定,入局者持续增多,新品频繁跑出,也意味着市场仍处于不断洗牌的阶段。

(四)微信小游戏热投玩法在投游戏数

投放数据显示,Q1 休闲/益智/消除等休闲品类在投游戏数有明显增长,意味着市场空间尚未饱和,适合更多小游戏开发者入局试水。

另外,MMORPG 在 Q1 参投游戏增长超过 50 款,传统中重度玩法在小游戏赛道得到了越来越多玩家的关注。值得注意的是,卡牌品类下滑明显,环比减少超过 50 款产品。