近期,上海细胞治疗集团股份有限公司(下称“细胞治疗”)提交了招股说明书,拟港股 IPO 上市。

钛媒体 APP 注意到,细胞治疗已“烧”了 20 多亿元,但仍未阻挡亏损的步伐,同时,此次港股 IPO 上市或皆因“烧不动”了。业务方面,细胞治疗的看点也颇多,如第一大业务的毛利率比核酸检测还高,第二大业务亏本卖等。

“烧”了 20 多亿元,还未盈利

细胞治疗成立于 2013 年,由白泽生物科技、吴孟超基金会、联新二期出资设立,截至招股说明书签署日,钱其军通过间接的方式持有细胞治疗 26.43% 的表决权,为公司最大的股东。

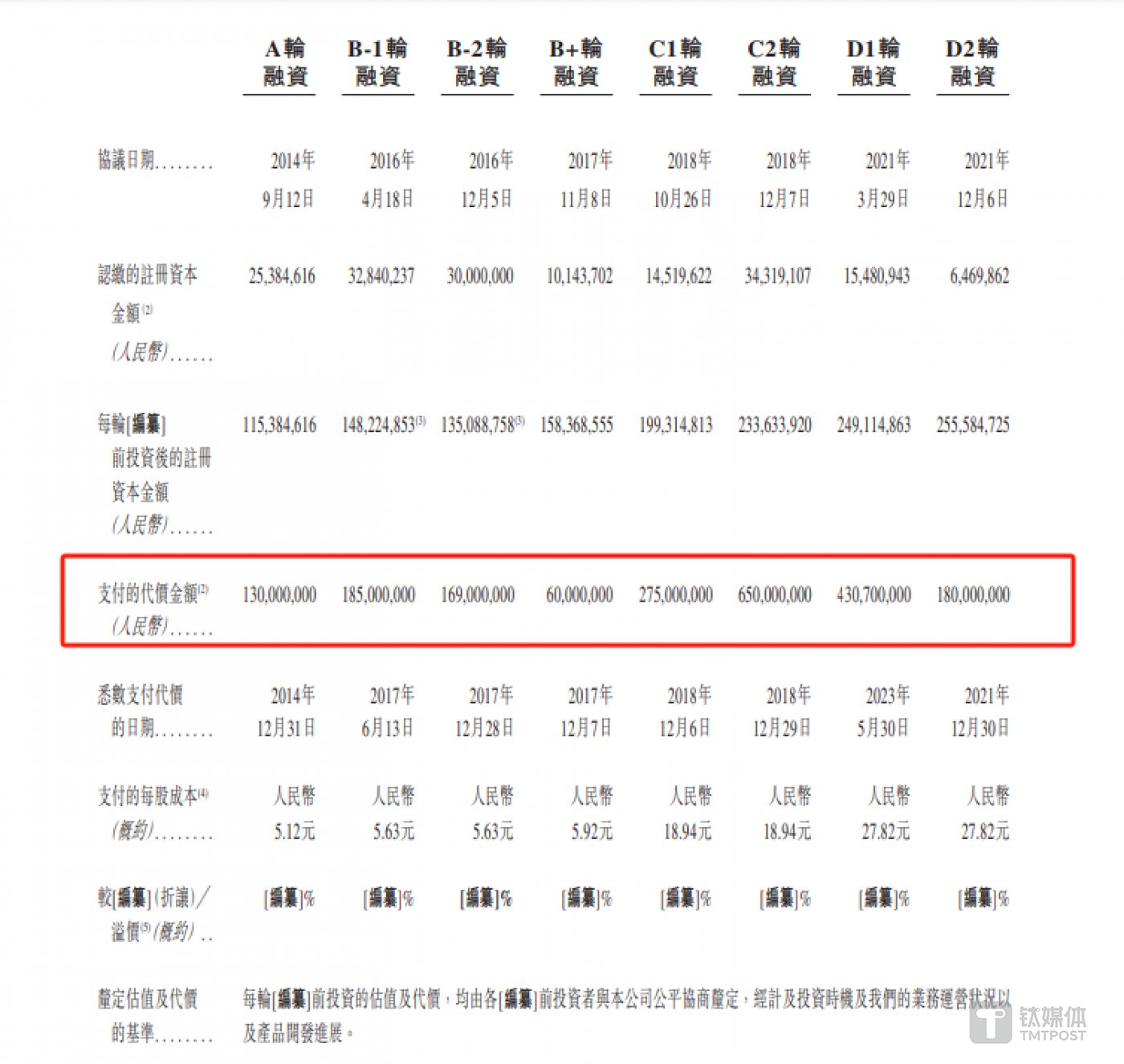

在 10 多年的发展中,细胞治疗也经历了多轮融资,具体情况如下:

也就是说,细胞治疗曾先后经历了 8 轮融资,合计融资到了 20.8 亿元。

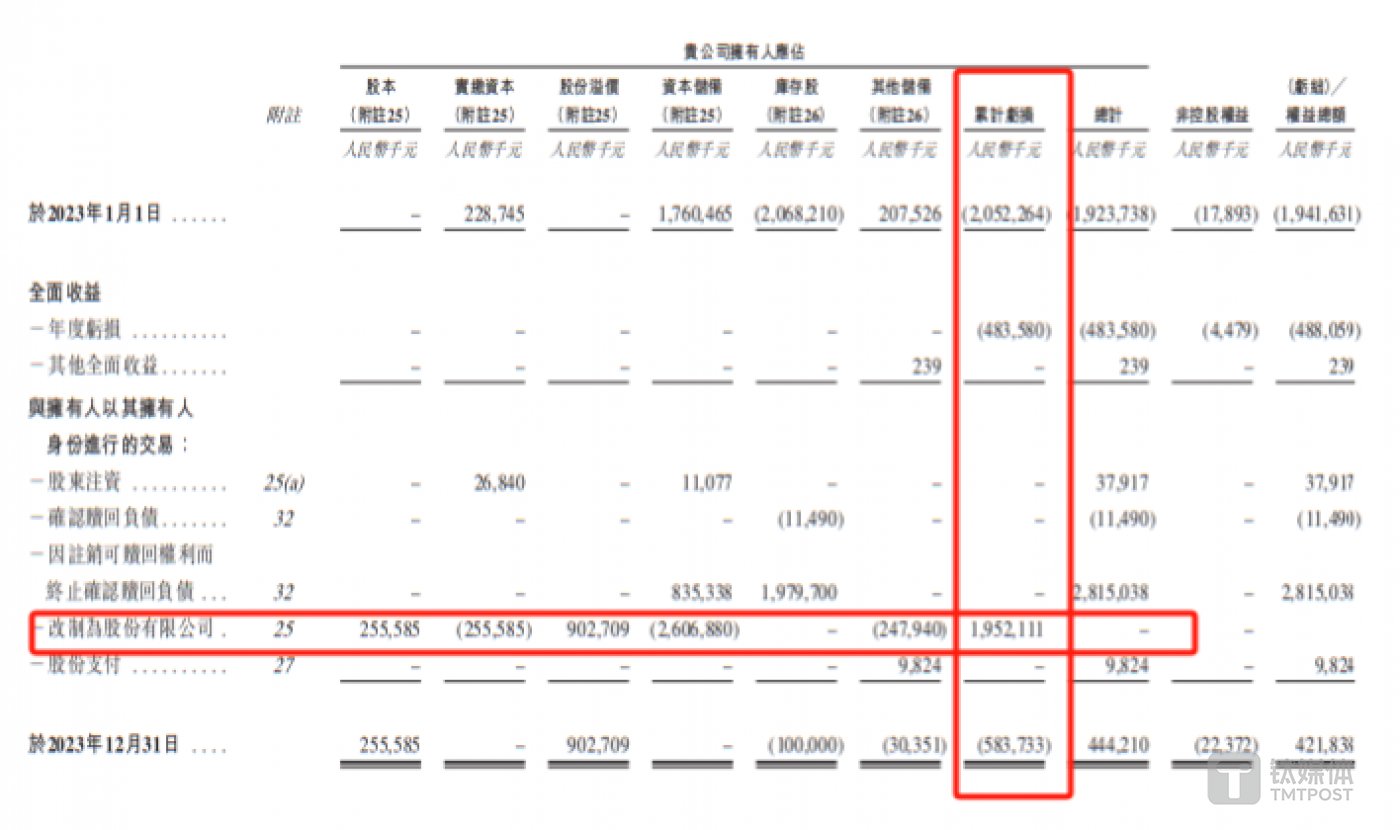

钛媒体 APP 注意到,上述 20.8 亿元的融资似乎已经被细胞治疗“烧光”了。据悉,截至 2022 年末、2023 年末,细胞治疗累计亏损的金额分别为 20.52 亿元、5.84 亿元,而 2023 年末的累计亏损之所以下滑主要是因为股改所致。

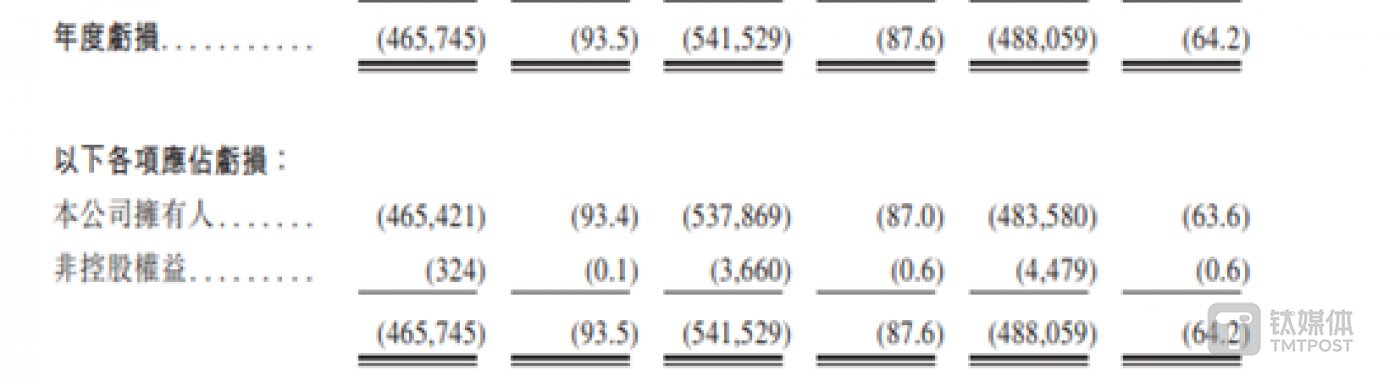

此外,2023 年细胞治疗的年度亏损 4.88 亿元,归属于母公司的年度亏损 4.84 亿元。

这也意味着,若不考虑股改变动的影响,截至 2023 年末,细胞治疗已“烧”了超 25 亿元,却仍未改变公司年年亏损的现象。

上市或因“烧不动了”?

细胞治疗是一家覆盖细胞医疗健康全价值链的公司,业务覆盖细胞储存、肿瘤医疗、细胞药物及细胞充能。

2021 年-2023 年(下称“报告期”),细胞治疗分别实现营业收入 4.98 亿元、6.19 亿元、7.6 亿元,年度亏损分别为 4.66 亿元、5.42 亿元、4.88 亿元,虽然公司营收在增长,但仍阻挡不了公司每年4-5 亿多元的亏损。

导致细胞治疗亏损如此多的因素,是期间费用较高。报告期内,细胞治疗的“三费”情况具体如下:

这也意味着,报告期内,细胞治疗实现的营收都不够支付上述的“三费”。

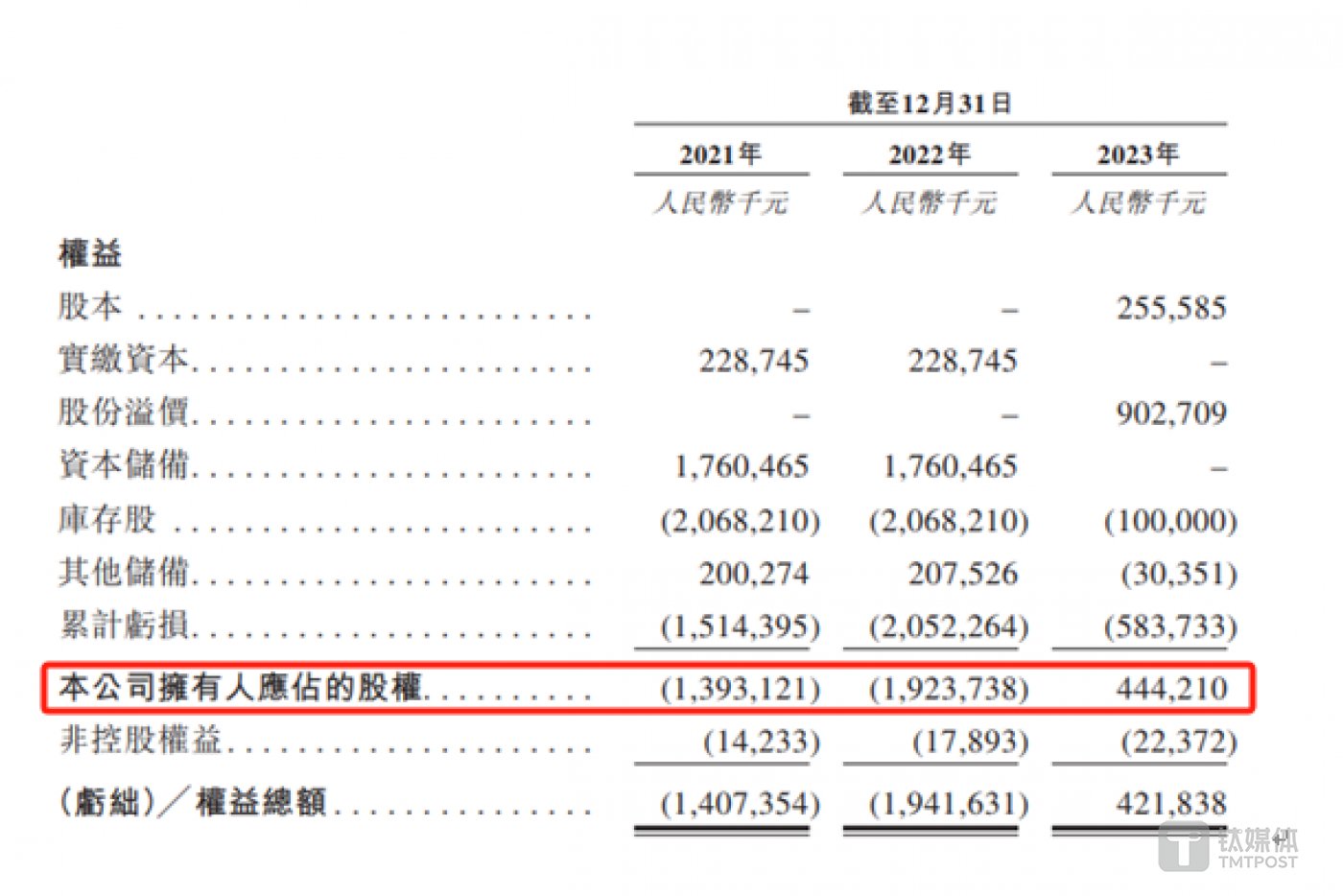

钛媒体 APP 注意到,或许正是由于上述奇高的“三费”才导致细胞治疗此次欲港股 IPO 融资。据悉,截至 2023 年末,归属于细胞治疗的净资产为 4.44 亿元,赎回负债为 1.27 亿元。(注:赎回负责是细胞治疗授予公司财务投资者惯常优先权,包括赎回权及清算优先权,而该等结欠公司财务投资者的责任确认为赎回负债)

若以 2023 年 4.88 亿元的亏损以及忽略赎回负债的影响来看,细胞治疗或许只需要 2 年左右,公司就将资不抵债。

业务“看点”多

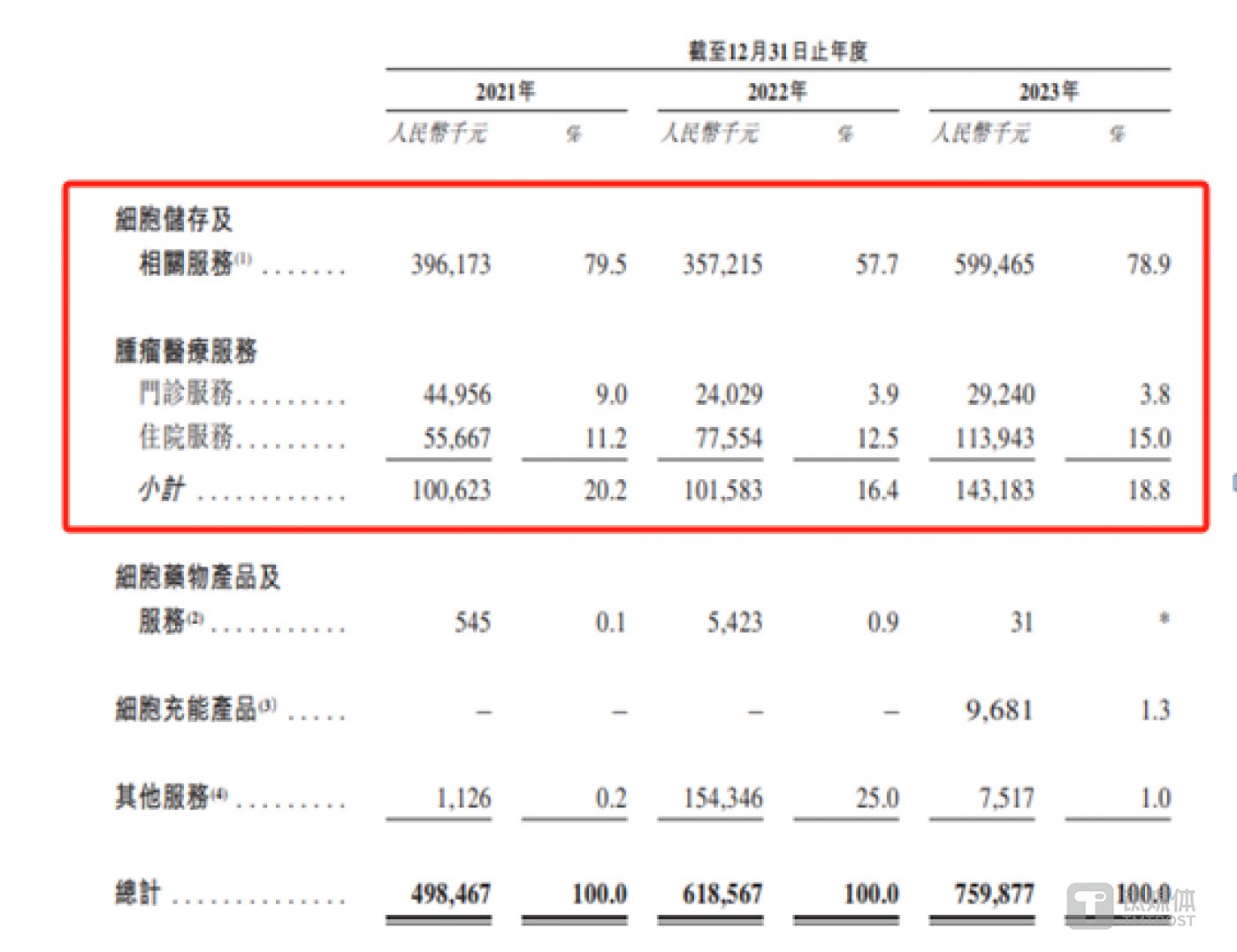

从产品上看,细胞治疗主要拥有细胞储存及相关服务、肿瘤医疗服务、细胞药物产品及服务、细胞充能产品、其他服务,具体情况如下:

可见,细胞储存及相关服务、肿瘤医疗服务是细胞治疗最重要的两大服务。

钛媒体 APP 注意到,上述两种业务“看点”颇多。首先,肿瘤医疗服务。报告期内,细胞治疗肿瘤医疗服务产生的销售收入分别为 1 亿元、1.02 亿元、1.43 亿元,销售成本分别为 1.23 亿元、1.53 亿元、1.9 亿元,以此计算,肿瘤医疗服务的毛利率分别为-42.1%、-51.1%、-32.7%,也就是说,细胞治疗在亏本做肿瘤医疗服务,特别是 2022 年,细胞治疗卖一次肿瘤医疗服务,需要亏一半。

其次,细胞存储及相关服务。说到细胞存储及相关服务,先聊聊细胞治疗的其他服务。据悉,2022 年,细胞治疗的其他服务产生的收入为 1.54 亿元,占当期营收的 25%,而该服务主要是细胞治疗自 2022 年 4 月至 2023 年 1 月向机构客户(如地方政府及大学)提供 COVID-19 核酸检测服务。

招股说明书显示,报告期内,细胞治疗其他服务的毛利率分别为 74.3%、56.7%、63.9%,细胞存储及相关服务的毛利率分别为 81.1%、74.8%、79.7%。

根据相关媒体报道,核酸检测是盈利较高的业务,这也意味着,细胞治疗还拥有比核酸检测盈利能力更高的产品。

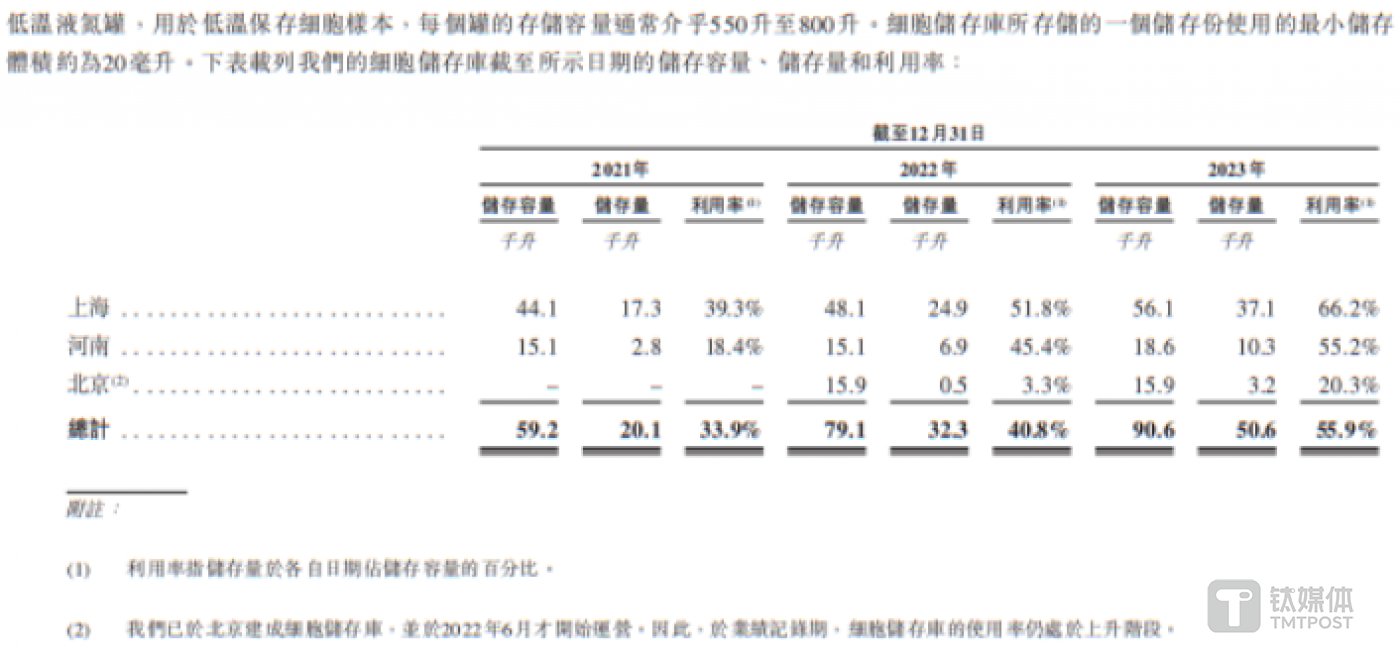

另外,截至 2023 年 12 月末,细胞治疗已战略性地建立并运营于上海、河南及北京的三个细胞储存库,该三个区域细胞储存库的利用率情况如下:

虽然细胞储存库的利用率由 2021 年的 33.9% 提升至 2023 年 55.9%,但却仍未超过 60%。(本文首发于钛媒体 APP,作者|邓皓天)