快手电商的增长,根本动力还是用户。也因此,如何更好地服务用户,成为它在下一个阶段发展的关键。

作者付饶小葵

编辑原野

信任,这个人类社会昂贵又脆弱的存在,如果要确定它的价值,人们依然能找出很多具体的参照。它可以是工资单上的数字,可以是拍卖会上的举牌,也可能是某通电话或者邮件里确认的交易。

落在快手 2024 一季度财报里,则是电商业务的快速增长。快手在 2021 年提出信任电商,为内容与商业的平衡确定锚点——这曾经是所有内容平台的共同难题。此后两年,快手电商业务进入快车道,并在 2023 财年实现万亿 GMV 规模。

增长还在继续。

一季度财报显示,快手总营收 294 亿,同比增长 16.6%。其中,快手电商 GMV 同比增长 28.2% 达 2881 亿元。

受到电商业务的推动,快手的其他服务收入从去年同期为 28.34 亿元,增长至 41.83 亿元,同比增长 47.6%,是其核心业务中增幅最大的业务。同时,其增速连续两个季度超过 40%,这也表明,电商业务正在成为快手强劲的增长动力。

01 提速

5 月 22 日,快手发布了 2024 年一季度财报。数据显示,快手总营收 294 亿,同比增长 16.6%。营收增长的同时,快手经调整后净利润达 43.9 亿元,不光远超彭博市场一致预期的 31.98 亿元,同比去年的 4200 万元,创下单季历史新高,展现了快手极强的“钞能力”。

利润大涨背后,一方面是快手会“省钱”。

财报显示,快手的销售和营收开支,由 2023 年 Q4 季度的 102 亿元,减少至 2024Q1 的 94 亿元,环比减少8%;同时,快手的行政开支由 7.52 亿元減少至 4.62 亿元,环比下降 38.6%。花更低的成本,取得更高的营收,这说明快手的经营效率明显提升。

当然,更重要的原因,是快手更会“赚钱”了。

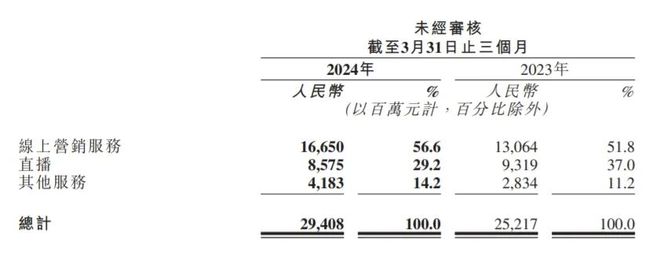

从业务分类来看,作为拉动营收的三驾马车,即线上营销服务(广告)、直播和其他服务(包含电商分佣),对收入的贡献占比分别为 56.6%、29.2% 和 14.2%。其中,广告增长和电商分佣两项业务的提速,成了本季快手业绩增长的主因。

先看广告业务。它目前还是快手第一大收入来源,在一季度收入 166.5 亿元,营收占比 56.6%,相比去年同期的 51.8% 增长 27.4%。

据快手方面解释,这是由于其运用 AI 大模型等技术、直播托管等功能,并将其应用在大促及其他活动中,帮助商家提高了运营效率和投放效果,提升了广告主们经营转化效率,因此广告主们的投放意愿得到了持续提升,促进了广告业务的增长。数据显示,第一季度,快手 AIGC 营销素材单日消耗峰值突破 1000 万元。

源自电商商家的内循环营销收入,实现超越整体 GMV 的增长,伴随着直播托管功能应用于大促场景,客户投放效果和投放意愿持续提升。广告离转化更近,也因此,更受广告主青睐。

一季度中,快手电商业务仍在持续增长。

财报显示,受到电商业务的推动,快手的其他服务收入从去年同期为 28.34 亿元,增长至 41.83 亿元,同比增长 47.6%,是其核心业务中增幅最大的业务。同时,其他服务收入的增速已经连续两个季度都超过了 40%,也表明电商业务正在成为快手当下最具增长潜力的业务。

其他的核心数据,也在被刷新。

财报显示,得益于高质量的用户增长战略以及丰富的内容供给,快手平台的用户流量呈现出稳健增长趋势。快手应用的平均日活跃用户同比增长 5.2% 达 3.94 亿,突破历史新高,月活跃用户同比增长 6.6% 达 6.97 亿。

与此同时,电商月活跃买家同比增长 22.4% 至 1.26 亿,对月活跃用户的渗透率已连续两个季度保持在 18% 以上。简而言之,就是越来越多的老铁用户愿意来快手买东西,更丰富的商品供给和购物场域,培育着老铁的消费习惯。

02 用户为先

现代营销之父菲利普·科特勒曾说,所有的增长背后,必然有庞大的用户支撑。否则,增长的策略设计便会变成无源之水、无本之木——在用户增长见顶的当下,这成为限制很多公司发展的痛点。

快手电商的增长,根本动力还是用户。也因此,如何更好地服务用户,成为它在下一个阶段发展的关键。

在前不久的 2024 快手电商引力大会上,快手高级副总裁、电商事业部兼商业化事业部负责人王剑伟明确提出了“用户为先”的策略,表示平台要与商家携手,进一步优化用户的消费体验。

在消费场域中,供给侧的进一步丰富,是“用户为先”的首要体现。

快手荣耀官旗直播间在 5 月上架渠道定制新机,便是典型。“配置方面加了很多料”,荣耀社交平台营销负责人张冠宇介绍,这款新机很轻薄,机身 166 克,相当于3-4 根口红的重量。此外,手机屏幕和影像等配置,此前都是 2000-3000 元价位机器才有。而新机也是出厂就搭载了荣耀最新的自研 Magic OS8.0 系统。

而这款快手定制新机,定价在 1500-2000 元之间。

“我们完全是为快手平台定制的”,张冠宇提到,之所以把很多 2000-3000 元,甚至是 4000 元手机的功能放到定制机上,是因为用户喜欢用更便宜的价格享受更高端的技术。

荣耀官方旗舰店在 2021 年 8 月入驻快手,由于当时品牌还比较新,销量并不突出。但随着荣耀逐渐“摸清楚”快手老铁们的喜好,销量也跑出漂亮的上升曲线:2022 年双十一,荣耀直播间单场 GMV 首次突破 1000 万;2023 年双十一,荣耀登上快手品牌销售榜手机品类的 TOP 1,全年增长更是超过 100%。

图:荣耀直播间截图来源快手 APP

张冠宇提到,荣耀看好快手平台并坚持投入,就是觉得快手老铁的信任模式更具价值。“如果我们做一下就走了,给消费者的体验就是品牌只是在这里赚钱的。”针对老铁们的需求,荣耀不断进行调整,除了产品层面更多匹配快手的用户画像,还会在运营侧优化,让用户以更方便的形式看到、更优惠的价格买到。

而这些打法的关键核心,依然是用户。

手机与电商早已经是竞争激烈的红海。当供给侧已经极度丰富,平台与厂商及时捕捉和响应消费者需求的变化,就变得尤为关键。

快手创始人兼 CEO 程一笑曾在《快手是什么》一书中说道:“如果要找个词描述我们,‘做用户的老铁’这几个字挺好的。我们要走近客户,看看他们生活中有什么核心痛点,看我们是不是解决了这样的痛点,从而能让用户开心,并且在我们这里买单。”

很自然,平台对用户的洞察,会成为商家运营的动力。

在荣耀的达播运营中,快手平台会基于数据给予相应的建议,帮助实现人货场的统一。比如 1000-2000 元之间的产品,更适合日常带货的主播。而V-Purse,一款主要面向女性用户的产品,快手会建议荣耀多选择美妆服饰类和偏女性用户的主播。

此外,平台大促与扶持活动,也是荣耀在快手“发育”的重要契机。

以 618 为例,荣耀为直播间准备了充足的红包墙,供消费者在互动中选择,里面有对应的红包金额或者赠品。“荣耀的赠品都很有诚意”,张冠宇介绍,赠品都是荣耀自己采购,检查好质量好再发给消费者,这种设置虽然会带来成本的提升,但落在用户体验上的效果更好。

整体来看,在快手信任电商与全域经营提供的基础保障之上,荣耀通过围绕“用户为先”的一系列动作,实现了在快手平台上的发展。而这也契合快手电商的初心:为用户提供“好而不贵”的生活。

03 生态繁荣

内容与货架打通的全域运营,正在成为更多电商玩家的选择。

但具体效果,还是要受到操作精细程度的影响。

荣耀在 2023 年成为快手电商手机品类的“榜一大哥”,很大程度就是因为,它在 2022 年就搭建了相对健全的全域运营体系,并持续完善。后来在快手电商推出泛货架场的玩法后,又及时跟上。

比如内容定位的调整。荣耀很早就搭建了专门的快手短视频团队,他们在前期的任务主要是涨粉,种草用户并沉淀到私域,到今年,KPI 就调整为向直播间引流。因为数据显示,账号粉丝到达一定级别后,直播涨粉转化的效率要远远高于短视频。

2023 年,快手推出泛货架场,主要由商城、推荐、搜索和店铺几大场景组成,荣耀很快跟上,并形成了一套自己的打法。比如它会根据快手消费用户追求“性价比”的消费习惯,上架不同价格带的产品;还会通过参加快手大牌大补、万人团等平台活动,配合各个大促节点的节奏。

图:快手 APP 上荣耀打法之一,在大促节点参与的大牌大补活动

对于荣耀来说,泛货架已成为不可忽略的生意增量。

对于快手电商来说,泛货架已经在为 GMV 做出实在的贡献。Q1 的财报中,在快手电商整体 2881 亿元的 GMV 中,泛货架整体 GMV 占比约 25%。

快速发育的泛货架场,让快手电商搜索场景的优化成为刚需。——在货架电商中,用户搜索是交易发生的第一步,也是关键一步。

于是,快手电商也在不断升级搜索功能,节约用户搜索时间,并带来有效转化。Q1 数据显示,在消费端,消费者夜间搜索下单数同比增长超 90%,搜索转化效率高出大盘近 2 倍。

眼下,AI 技术也被应用在搜索场景中。

在 2024 引力大会上,快手电商宣布了多种提升运营效率的玩法,其中就包括,将“快意”大模型引入到搜索的优化中,提升意图识别能力,让搜索继续驱动增长。

搜索升级,解决的商家“被看见”的需求。与之同时“上新”的运营策略,还包括销售托管和 SEAS 经营方法论。前者帮助商户实现轻装上阵,他们可以只负责供货,把其他环节交给快手;后者帮助商家更好地利用泛货架场域,提升商城经营效率,从而抓住生意的增长。

生态的繁荣,就此有了基础。

最后回到信任。它是快手电商的护城河,这就意味着,如何持续夯实“信任”,是摆在快手平台与商家面前的恒久母题。

根据费孝通的差序格局理论,中国人的信任结构中,不同的关系类型决定了亲疏远近和信任程度。对于一个商业组织而言,它的规模与复杂性越是增加,信任维系的难度也就越大。

当下,电商平台之间的竞争纷纷回归到用户与价格。快手也在今年 618 取消了预售,拉长活动周期。前者对用户体验更友好,后者可以兼顾到商家销售需求。

当各家的打法基本一致,实际上,竞争就变成了对生态与底色的考验。信任的价值,或许也会在竞争中被重新定义——在诸多影响因素中,谁又能否认,人是其中最微妙且关键的变量呢?