文|车 tech,作者|钱多多、杨知潮,编辑|李斯

无论是李斌还是乐道总裁艾铁成的外界形象,都离不开“老实巴交”四个字。在李斌发布的微博上,常有铁粉调侃“斌子一看就是个老实人”。

老实人有时候会吃亏,尤其是在财报、销量这种“数字的艺术”上。

6 月 6 日,蔚来发布一季度财报。财报发布后,蔚来开盘便遭 1494 万的砸盘,股价大跌6%。

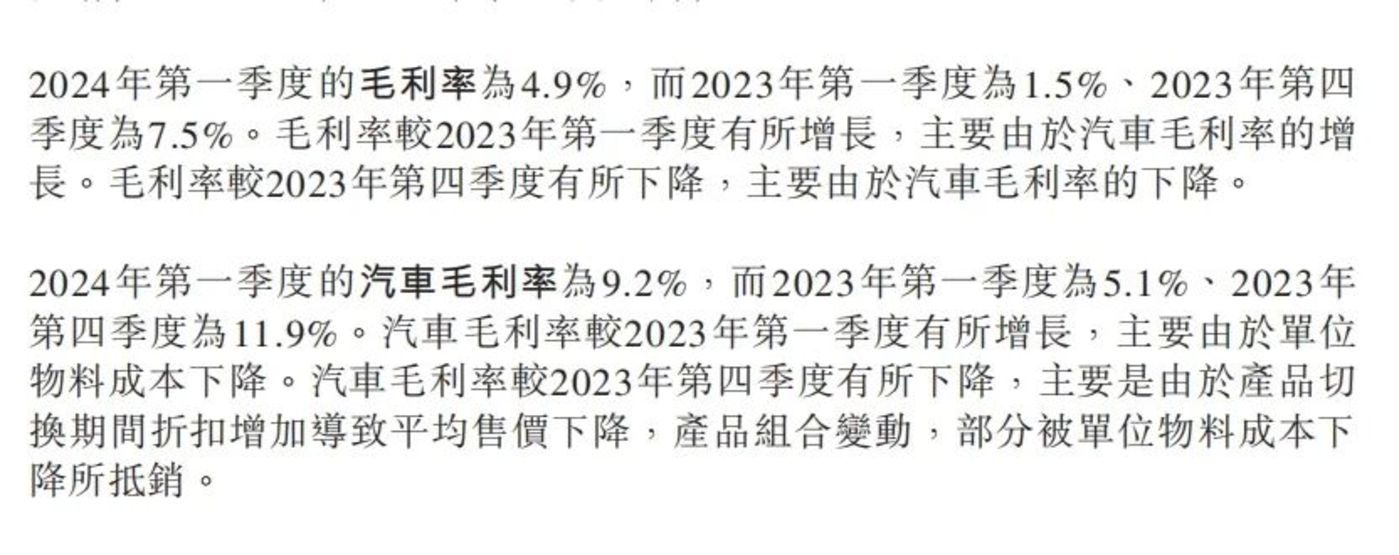

毕竟蔚来的财报有些难看。一季度营收 99.1 亿元,而市场预期 104.3 亿。2024 年第一季度毛利率为 4.9%,虽然较 2023 年第一季度 1.5% 毛利率实现上涨,但是距离 2023 年第四季度 7.5% 毛利率环比出现下滑。

实打实的收入下滑,毛利率下滑,的确不好看。但财报没有直接展现的是,蔚来的车型换代集中在了 3 月以后,使用交付量而不是销量来统计,让它无法体现在更早的数据里。一季度处于老车型的清库存期,必须降价。同时研发投入资本化率偏低,以及蔚来换电的庞大投入、也导致蔚来在成本和利润的统计上十分吃亏。

至于为数不多的有利数据:乐道的订单数,李斌始终不愿透露,他认为可以退款的订单不值得吹嘘,哪怕蔚来的股价急需乐道的数据来拯救。

李斌急吗?在一季度业绩发布的几天前,李斌还淡定地在荷兰鹿特丹出差,甚至在异国他乡点上了豆腐脑和煎饼果子。斌子喜笑颜开,毫无焦虑疲惫之色。

不是发布完乐道以后变得安贫乐道,而是蔚来真正的大考,并不是现在。

01 李斌的“年终奖”

从新势力们入场以后,车企的数据公布就成了一门学问。

订单量要分大订和小订,可退款的和不可退款的,销量数据分为销量和交付量,还有批发量和上险量,哪个对自己有利就公布哪个。何小鹏就曾发微博批判某些车企的上险量与销量差距过大,暗示的对象,很可能是那段时间销量大幅度增长的零跑。

车企的“数字艺术”颇有点相似相亲时的男男女女,在公积金、奖金、税前税后上打打马虎,借此抬高自己或者贬低对方的身价。

与同行相比,蔚来的数据主打一个“老实巴交”:只发布月交付量,没有月销量、周销量、大定数量。也很少刻意挑选对手制作排行榜、制造出一个“细分领域”的第一名——比较的对象,只有去年同期或者上个季度的自己。

这种老实是今年蔚来的缩影:在数据上吃亏,特别是数据的反应延迟。

一季度,蔚来处在车型迭代的过渡期。旧款车型的库存出清成为一季度蔚来的重要任务,进入 3 月上旬,蔚来各车型的 2024 新款陆续上市交付,走量车型 ET5 于 4 月才开始交付。

与此同时,蔚来宣布了长寿命电池战略,并通过优化运营来调整 BaaS 月度订阅费,标准续航电池包租用服务费从 980 元/月调整至 728 元/月,长续航电池包租用服务费从 1680 元/月调整至 1128 元/月。

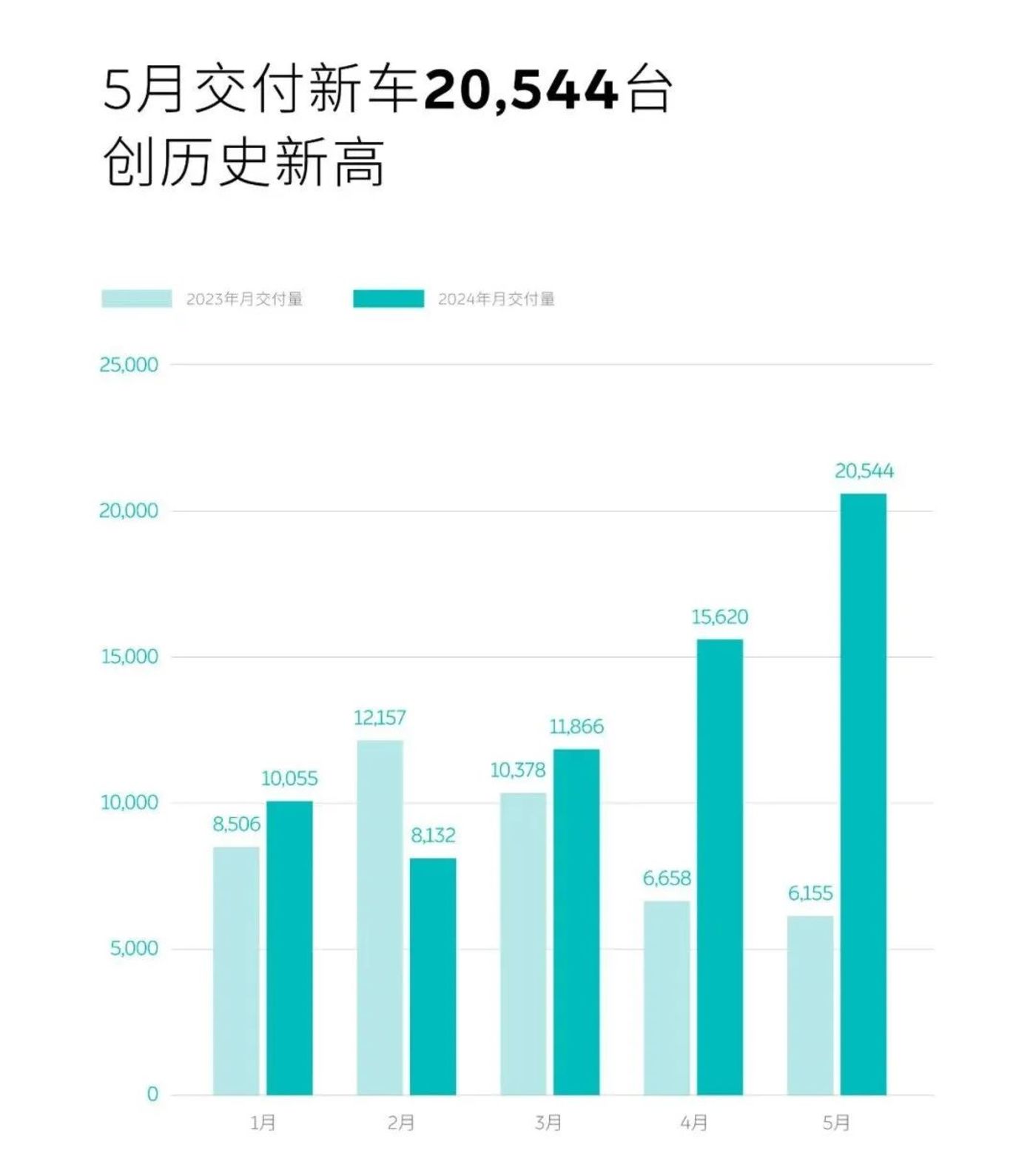

新车+促销直接带活了岑寂的销量,但这一红利无法体现在一季度财报甚至是 4 月的交付数据上:蔚来的交付周期是2-3 周,故而蔚来 2024 年 4 月交付量依旧只是 15620 辆,直到 2024 年 5 月交付量才暴增至 20544 辆。2024 年第二季度,蔚来预计交付量在 54000 辆至 56000 辆之间,换而言之,蔚来预计 6 月的总交付量在 1.8 万-2 万辆之间。

更高的预期,来自蔚来的第二品牌乐道。而它的价值兑现要更晚。

尽管乐道总裁披露了“乐道小订订单超预期2—3 倍”,但蔚来对于乐道数据的披露显得极为保守。

在蔚来一季度财报会议上,分析师就蔚来“现在已经有 60000 个可取消的订单”问题,试探性地询问乐道的订单情况,但蔚来依旧没有公布,并强调,在没有开设任何商店或将产品推向市场的情况下,蔚来已经收到了超出预期的预购。

“我们从不透露任何预购量或数量,因为预购是可以退款的,而且我们不认为它是我们查看产品实际性能的可靠参考”。

对实在人来说,还没兑现的事是从不敢吹嘘的。

乐道九月才开启交付。考虑乐道在 2024 年 5 月到 9 月期间积累了大量订单,乐道的主要压力是产能。考虑到蔚来的产能能力,乐道的销量可能要在 2024 年第四季度才能实现稳态交付。

如果把蔚来一年的销量比喻成工资,那么今年总包的大头,都放在了年终。

02 利润的反击

在利润和现金数据上,蔚来的财报几乎从来没赢过。

一季度,蔚来的毛利率仅为 4.9%。截至 2024 年一季度,蔚来账面现金及现金等价物为 238 亿元,较 2023 年底的 329 亿元大幅减少。

钱少,当然是因为挣得少。

为了清除旧车型的库存,蔚来在一季度进行了一系列的促销活动,包括最高 4 万的现车优惠以及 6000 元的地方补贴、以及价值 3600 元的 36 张换电券、价值 4560 元一年 NOP+ 使用权,最终导致一季度平均售价出现下降。同时,一季度蔚来的单车售价从去年的 29.7 万下滑到了 27.9 万。

总而言之,一季度就是个赔钱季度。

但接下来,蔚来的毛利率或将迎来改善。据了解,蔚来将在接下来的几个月内与供应链合作伙伴进行谈判以提高成本效益。因此,蔚来预计汽车利润率将在第二季度恢复到两位数,并在第三季度和第四季度继续改善。

蔚来的产能水平已经逐步向特斯拉靠近。特斯拉目前的产品利润率在 16% 到 17% 左右,故而蔚来也希望乐道毛利率高于 15%(此前目标毛利率为 15%-18% 的水平)。

赚钱之外,蔚来也太能花钱了。

据路透社援引知情人士称,蔚来已经获批可在中国建设第三家工厂,代号 F3,年产能 60 万辆。该知情人士透露,该工厂位于安徽省淮南市,主要负责蔚来乐道的生产。秦力洪称,位于合肥新桥智能电动汽车产业园区的蔚来第三工厂已开工建设,单班产能 10 万台,将用于后续蔚来品牌和乐道品牌产品的生产。

当然,蔚来在成本方面最吃亏的点之一,是能量体系的庞大投入。蔚来不仅拥有全球最大的换电网络,还拥有 22627 根充电桩和 3800 多座超充站。尽管财报面临巨大压力,但蔚来的换电站和充电桩建设还在稳步增长,仅今年 5 月就新增 16 座换电站,累计布局 2427 座换电站,相比去年同期新建数量超过 1000 座。

在服务与资金之间,蔚来也找到了新的平衡术:5 月 31 日,NIO Power 获得了 15 亿元的战略投资。蔚来在业绩会上披露,NIO Power 将开放对外融资。蔚来仍然需要换电体系,而融资可以一定程度剥离掉这一投入带来的负面影响。

换电之外,蔚来利润另一个非常吃亏的点,是研发费用的资本化率。

蔚来 2024 年一季度的研发费用为人民币 28.64 亿元,仍然维持在较高的水平。2021-2023 年期间,蔚来的研发费用分别为 45.92 亿、108.4 亿、134.3 亿,同期的无形资产分别为 0 元、0 元、2965 万元,研发费用形成的无形资产金额始终处于较低水平,能侧面推断出蔚来的研究费用资本化较低。

资本化率较低,意味着蔚来的各种费用不能通过折旧摊销的形式在使用期内扣除,要一次性计入当期损益中,最终影响到利润数据。

03 结语:蔚来是一家在数据上吃亏的公司

所有企业都强调自己专注长期价值,但更多时候,削减投入换取短期的数据才是主流选择。

早在 2022 年,李斌就对外表示,希望在 2024 年,也就是蔚来成立 10 周年时实现盈利。但这三年里,蔚来的亏损从 44.96 亿扩大到了 226.6 亿,越亏越多。

这其中,十几个亿的换电建设成本,以及更加无法估量的换电站运营成本,多年来都在给蔚来的现金流和利润拖后腿。但在 2023 年,蔚来还是如约建设完了 1000 座换电站,去年年底,尽管蔚来在四季度亏损了 50 个亿,但李斌还是宣布将于 2024 年新建 1000 座换电站,20000 根充电桩。

没有企业不在乎财报,但相比之下,蔚来似乎更在乎坚持自己的理念。这也是这个企业最核心的竞争力。

对蔚来的消费者来说,续航、百公里加速、内饰固然重要;对蔚来的投资者来说,现金、毛利率、成本也固然重要。但无论是对消费者还是投资者,一个更重要的问题是,你是否相信蔚来这个品牌?

很多人可能没机会回答。毕竟蔚来高昂的售价阻隔了很多消费者。但随着更便宜的乐道即将于下半年交付,更多消费者将用钱包回答蔚来的真实价值。