文思辨财经

抖音气势汹汹杀入本地生活时,市场和舆论普遍将此视为对美团的强烈利空:前者将通过流量优势碾压后者,甚至认为这会对美团的到店和营销类收入形成“毁灭性打击”(后者恰是美团的利润仓)。加之 2023 下半年美团股价连续下挫,市值面临剧烈的缩水压力,许多朋友笃定“美团的美好时光将一去不复返”。

美团利空也因此成了市场的一大“显学”,毕竟有直播电商成功案例在先,没人会否定抖音流量的势能价值。

令人诧异的是,迄今为止美团财务状况并未如期迎来恶化,相反还出现了改善的趋势,2024 年 Q2 美团总营收同比增长 25% 达到 733 亿元,经调整 EBITDA(息税折旧前利润)同比增长 28.9 超过 80 亿元。

理论上行业竞争压力抖升,头部企业是要被迫出让利润的,可为何美团利润不降反升呢?

本文核心观点:

其一,餐饮以及整个社零行业仍未回到理想水平,行业开始“降价保流水”,这确实给美团带来了很大扰动,但其后通过“品牌卫星店”等新产品创造新需求,稳定了基本面;

其二,美团市值的长期走势与社零和餐饮大盘息息相关,若 8 月前后行业走出超预期形态,则有利于下一阶段美团市值的表现,反之则是利空。

餐饮业降价保生存,美团推新品

2023 年社会秩序恢复常态,又有淄博烧烤,哈尔滨雪景等现象级事件发生,许多朋友认为餐饮为代表的本地生活行业将进入“卖方市场”:餐饮价格上涨,行业景气度急剧上升,本地生活平台必然要抢夺这一热门领域。

然而这一预期最终并未得到兑现,相反 2023 年之后餐饮其实是面临着严峻的生存压力。

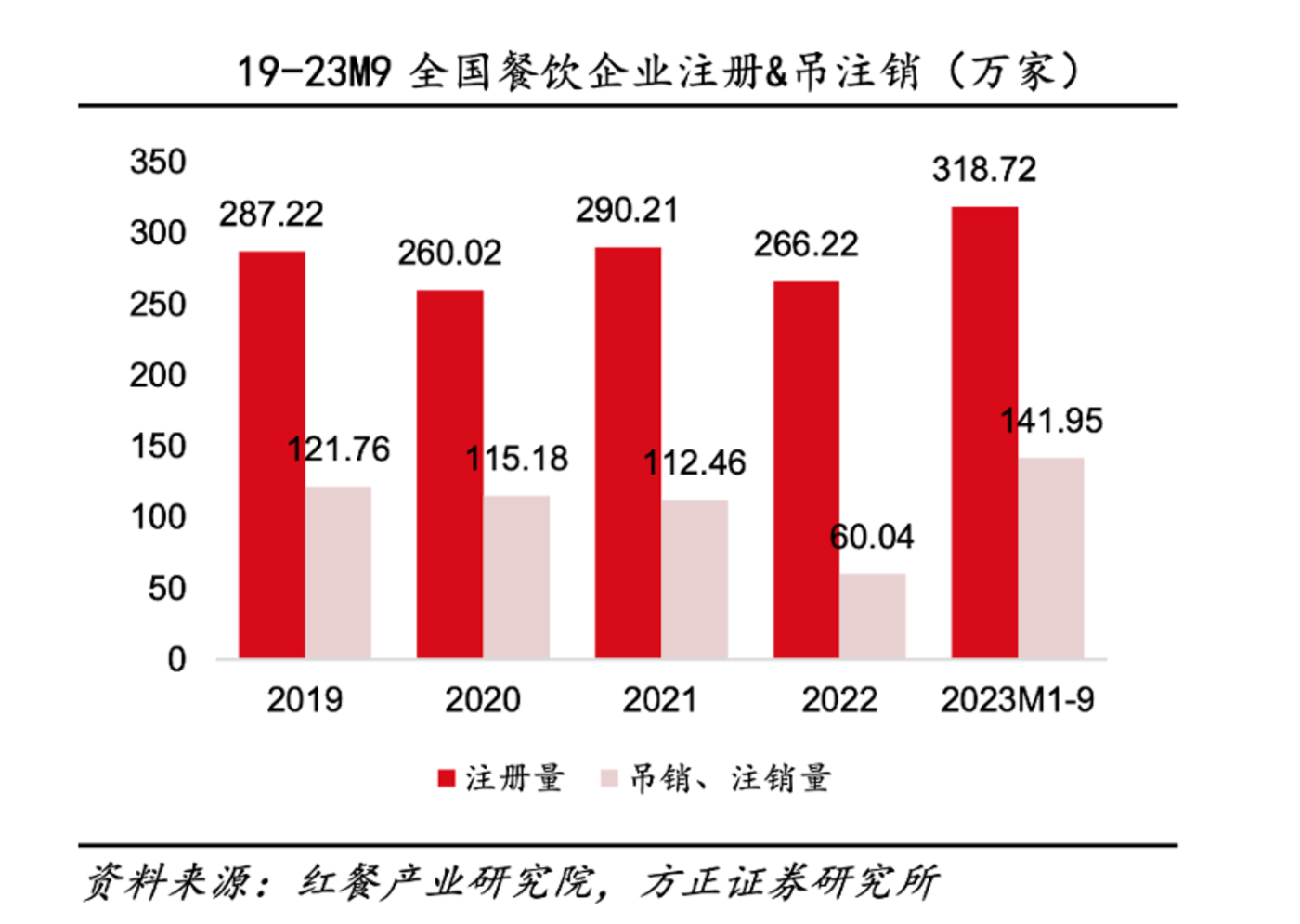

根据方正证券统计,2023 年餐饮企业注销量乃是创近几年新高,行业生存状况并没有因为生活秩序的恢复而得到强力反弹。

社会总需求没有得到有效改善的情况下,作为供给方的餐饮企业就需要面临收缩,这也符合经济学的基本原理,只是在现实中行业又发生了新的演变路线:

其一,行业重新走低价路线,希望以此来提高获客效率;

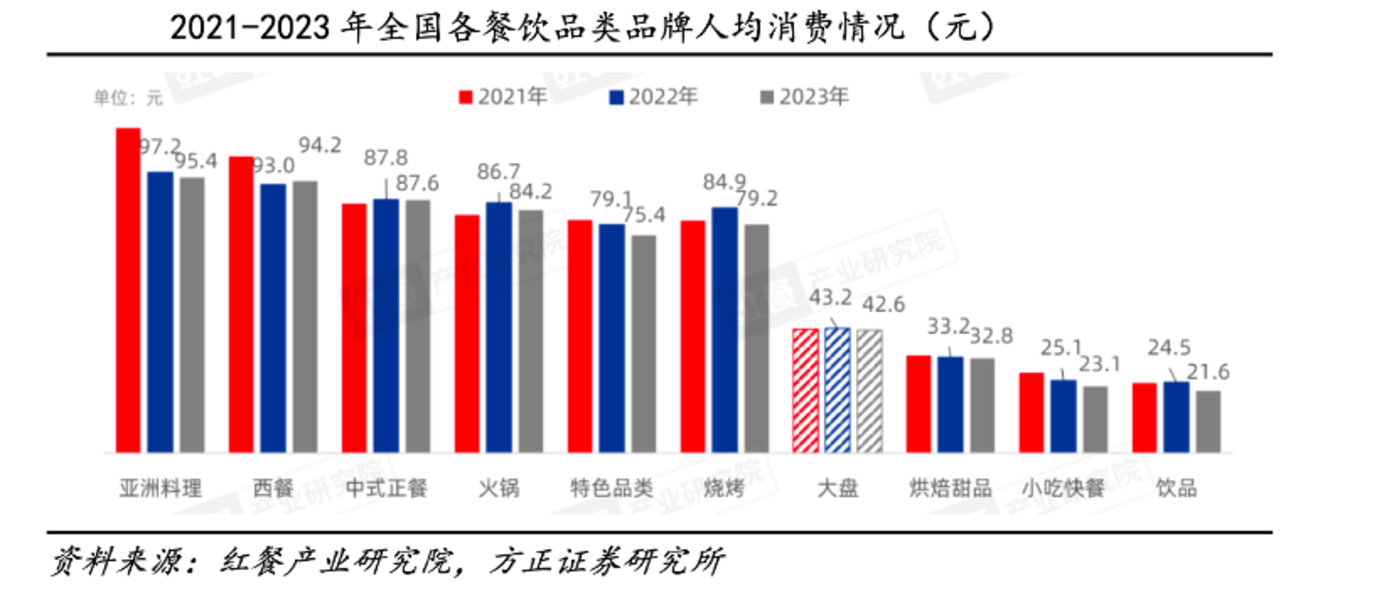

根据招商证券信息披露,2024 年 Q1,百胜中国旗下肯德基的销量同比增长4%,平均客单价同比下降6%。必胜客的销量同比增长8%,平均客单价同比下降 12%。九毛九旗下太二餐厅的平均客单价在 24 年一季度下降至人民币 73 元,而 2023 年上半年和 2023 年下半年分别为人民币 75 元.

在一个下行的行业周期内,头部企业开始积极通过品牌,供应链以及管理能力进行价格战,并以规模效应来对冲行业冲击,只是中小企业在缺乏上述优势时就没那么“好命”,难以为继的个体企业往往会率先被淘汰,这也就形成了行业的新格局;

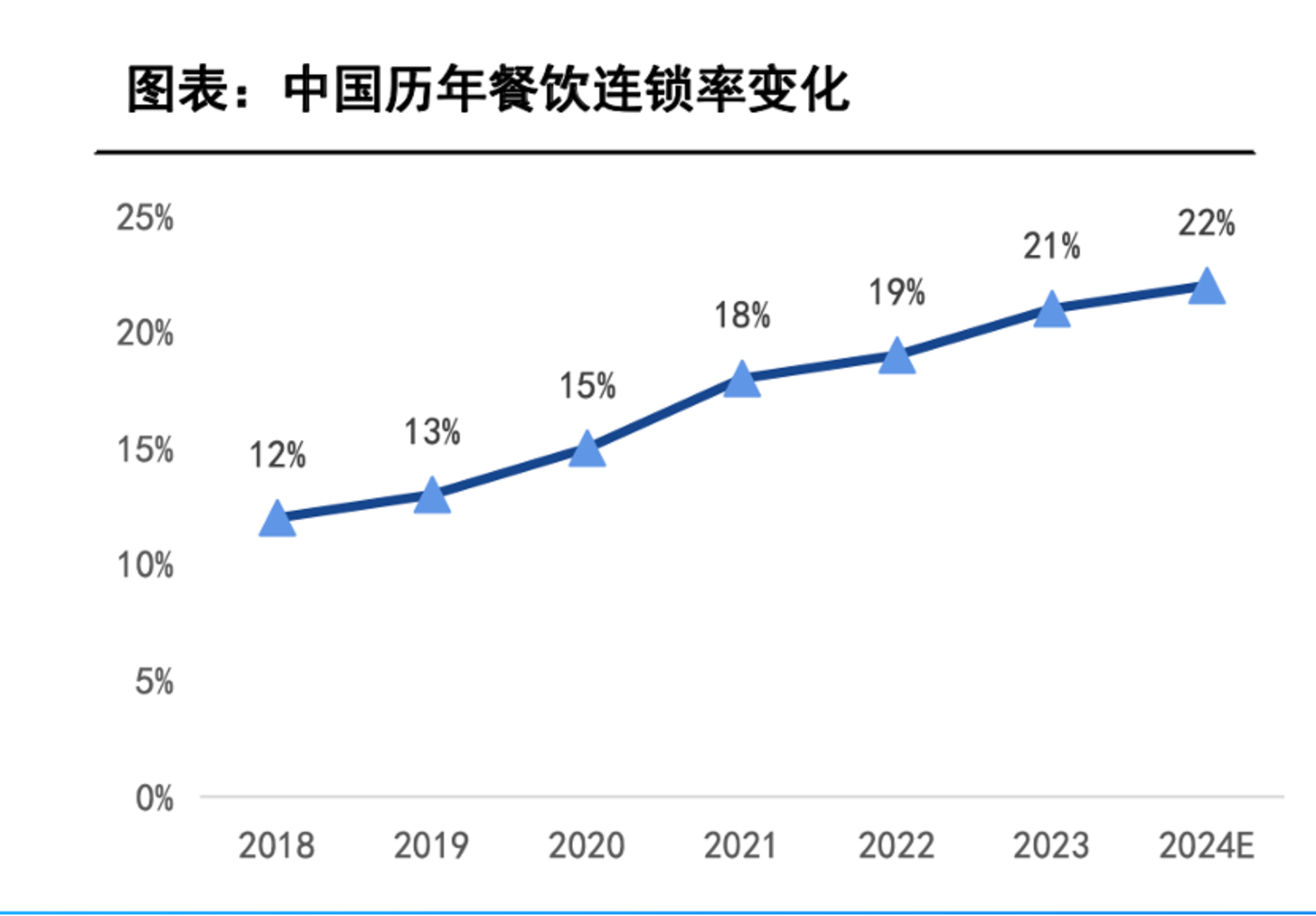

其二,行业连锁化率进一步得到提升;

如前文所言,在防守式的低价措施下,经营能力和现金流较弱企业将逐步退出,另一方面近年来餐饮企业 IPO 成了市场一大热点,资本市场倾向于强品牌,高管理能力的头部企业,个体餐饮经营越发困难之时,连锁企业会趁机”抄底”(线下门店租金等成本已经大幅压缩)。

当行业环境仍暗淡无光时,连锁化率却稳步提升,在很大程度也改善了行业韧性,且随着餐饮企业规模扩大,门店数量增加,其对库存、出餐稳定性、菜单丰富度要求升级,行业标准化趋势加强。

概括行业现状后,我们就比较清楚当下美团的处境:

有利性:行业连锁化程度改善,美团对商家的管理能力得到提升,毕竟服务单一大客户效率要优于对众多小商家的管理;

不利一面:行业环境的低迷使企业重新祭起低价大旗,为扩充总需求,就会让一些商家倾向于走出美团,向抖音为代表短视频平台寻找增量,若此情况蔓延对美团无疑就是釜底抽薪,风险非常之大,这也是“买方市场”的主要特征。

但在近期财报中,美团并没有被“不利因素“所影响,总营收和利润仍然保持了稳定增长的态势,这又是为何呢?

创造新的需求在此功不可没,典型如近期推出的“品牌卫星店”业务(专为知名连锁餐饮品牌提供服务),在该模式中,商户不提供堂食,而是提供高性价比的餐饮外卖业务,对于商家,此部分业务基本不增加额外成本,用户则可以获得“高性价比”(主要是低价)的餐食,供需双方利益在此汇集。

此外“神抢手”和“拼好饭”亦是此逻辑:既迎合了连锁商家降价扩大市场占比的需求,又将“低价”视为提高平台粘性的主要抓手,行业连锁率提高为前置条件。

在告别行业成长红利之后,提高经营能力就必然要成为推动美团发展的主要推动力。相较之下,抖音正处于“入局”的第一步,以提高商家配合度和完成用户教育为首要工作(抖音到店的核销率仍然较低),加之组织架构多次调整虽有流量这一显著优势,但由于下场较晚,尚不到精细化经营的阶段,这也就给美团提供了机会。

美团新业务创造的新需求此时有效对冲了行业大盘以及竞争导致的下行压力。

此外我们需要强调的是,2023 年社会恢复正常后,线下商超失去了特殊时期中“保供给”的优势,整个行业变得岌岌可危,昔日商超一哥永辉已经沦落到要胖东来去拯救。这其实也给美团为代表的即时零售提供了新机会:可以快速触达消费者,商超成为单纯的供货方,美团的议价能力得到提升。

在过往十余年的发展中,美团收获了巨大的成长性红利,从最早的团购(线下商业形态初步上网),到后来外卖(线上线下深度融合),再到最近的即时零售,基本踩中并引领了本地生活的重要节奏,最终成就如今商业版图,如今行业自主驱动的成长性红利已逐渐消散,加之竞争格局的变化导致企业面临极大的不确定性,这也是“互联网下半场”的主要命题。

如今美团以强化运营能力短期内缓释了上述压力,以新的业务形态迎合了商家的新需求,但若对手仍然保持强力进攻态势,那么中期内美团还是会面对诸如此类的压力,企业需要保持组织和管理的快速进化能力以化解压力。

八月将迎大考

如开篇所言,抖音进入本地生活成为”狼来了”的恐怖寓言时,许多朋友进入本能的卖空思维,但 2024 年初至今美团却结结实实反弹接近 1 倍,多空瞬间完成转换。

前文中我们从基本面入手对美团进行了详尽解读,接下来从市场层面推演其市值走向。

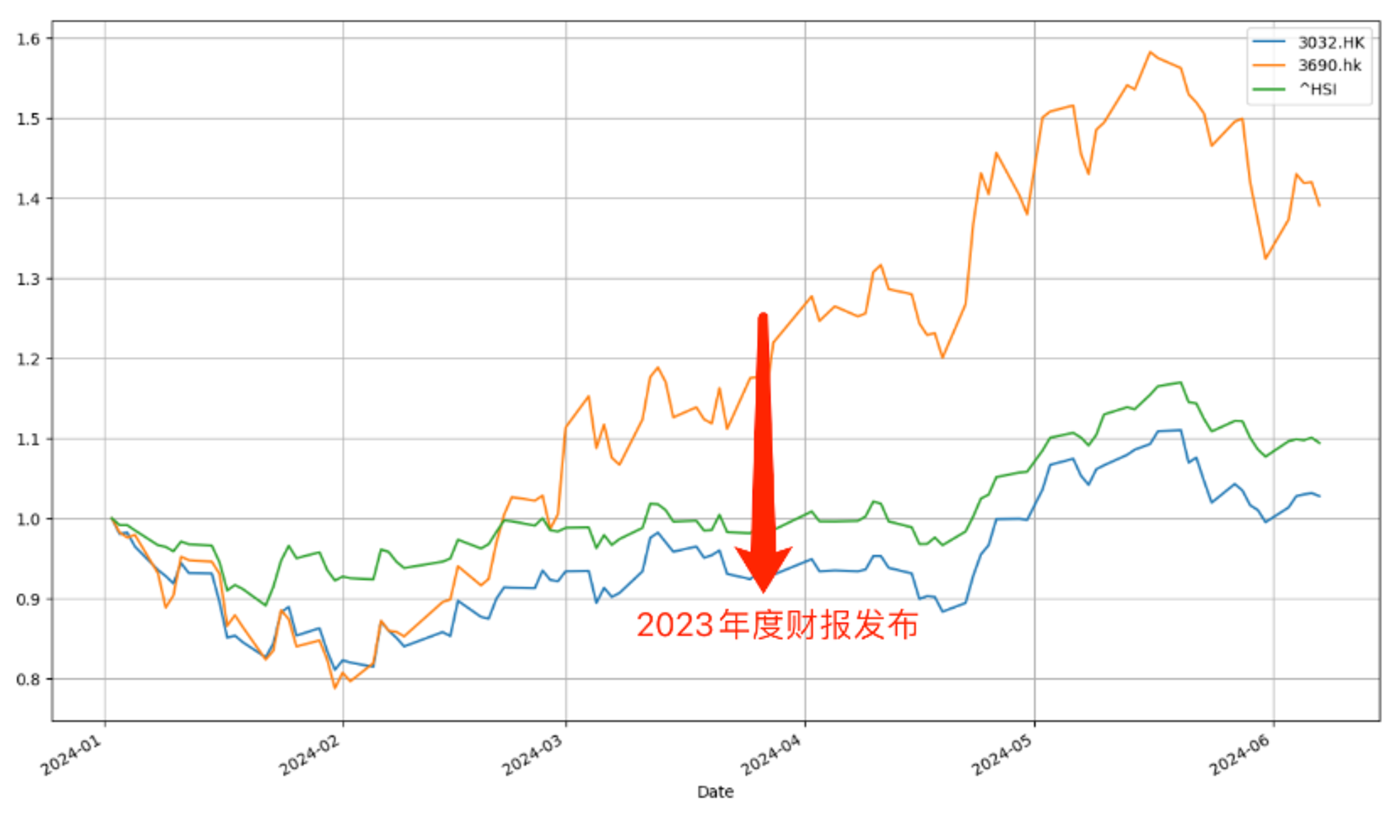

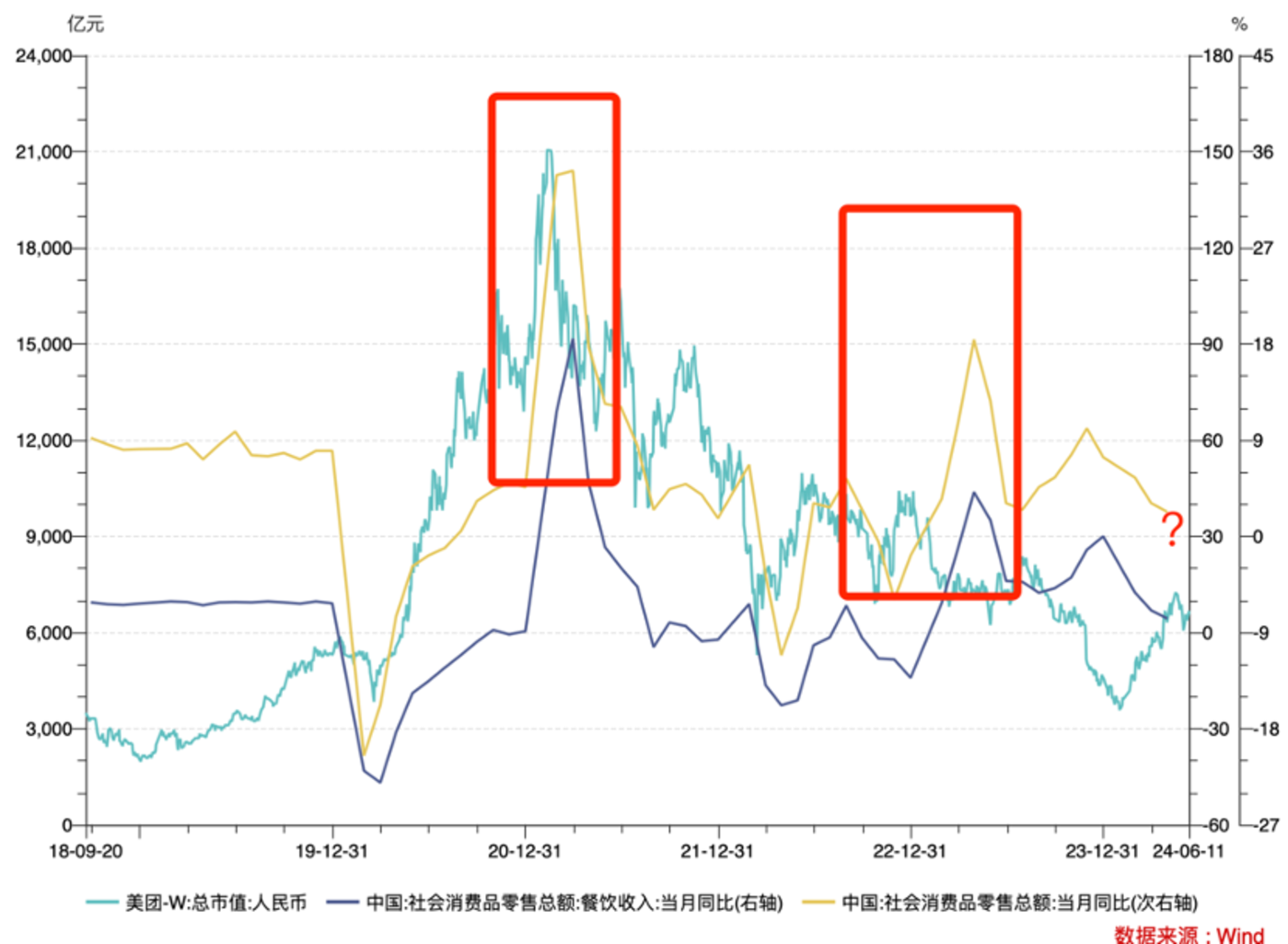

我们首先整理了 2024 年初至今美团,恒生指数以及恒生科技指数的走势情况。2024 年 Q1 三条折线保持了高度的相关性,三月下旬之后美团股价抖升,与大盘逐渐拉开距离。

联系到此时美团在资本层面有几件大事:

1)2023 年报发布,经营基本面表现平稳,抖音入局的利空因素得到缓释;

2)2024 年 Q2 美团强化了回购力度,最近又计划在公开市场回购总金额不超过 20 亿美元的B类普通股股份,公司亲自下场托市有利于提振市场信心。

上述因素在 Q2 集中发力,美团股价随之告别低谷,这些构成市值修复的积极因素。

需要提醒大家的是,上述因素在短期基本是有效的,长期内判断美团市值走向则要更加复杂一些。

作为本地生活头部企业,美团市值往往是行业景气度的投射。当我们整理美团市值与社零以及餐饮行业收入变化时,会发现上图中三条折线呈高度的相关性,且美团市值变动要领先行业大盘1-2 个季度。

美团股价在 2024 年 2 月初触底,其后基于多重因素进入上升通道,与此同时行业大盘仍在调整周期内,同比增长尚未迎来真正反弹。按照以往规律,行业大盘最迟要在 8 月触底,否则此前的利多就难以兑现。

对美团而言,此前通过回购,业务的革新短期内确实托起了市值,长期来看其真正的稳定还是要仰赖于大盘,也就是寄希望于 8 月前后行业可以进入修复期,同比增长能够回到理想水平。

那么该计划能否兑现呢?我们主要看宏观经济,近期货币和财政刺激在双双发力。

如央行行长在两会期间表示“把维护价格稳定、推动价格温和回升作为货币政策的重要考量”且“后续仍有降准空间”。

2023 年中美息差扩大导致人民币面临较大的贬值压力,于是央行利用货币政策拉动社会需求的空间被压缩,如今美国何时降息虽然仍有争议,但今年年内进入降息通道也已经是共识,我国就可以充分利用货币政策去拉动总需求。

当前行业大盘虽然面临诸如此类压力(同比增长也受上年大基数较大影响),如果拉长时间线,还是以积极因素为主的。

至此,我们不难发现长期内美团的对手远非一个抖音可以概括,而是:

1)是自己,能否保持快速迭代能力,满足行业需求,找到自己的核心优势和定位;

2)是大势,一个朝气蓬勃的行业是形成牛股的必要不充分条件。

前者是能力,后者就要靠运气了。