文锌刻度,作者黎炫岐,编辑 陈邓新

漫长的 618 终于将要进入尾声。

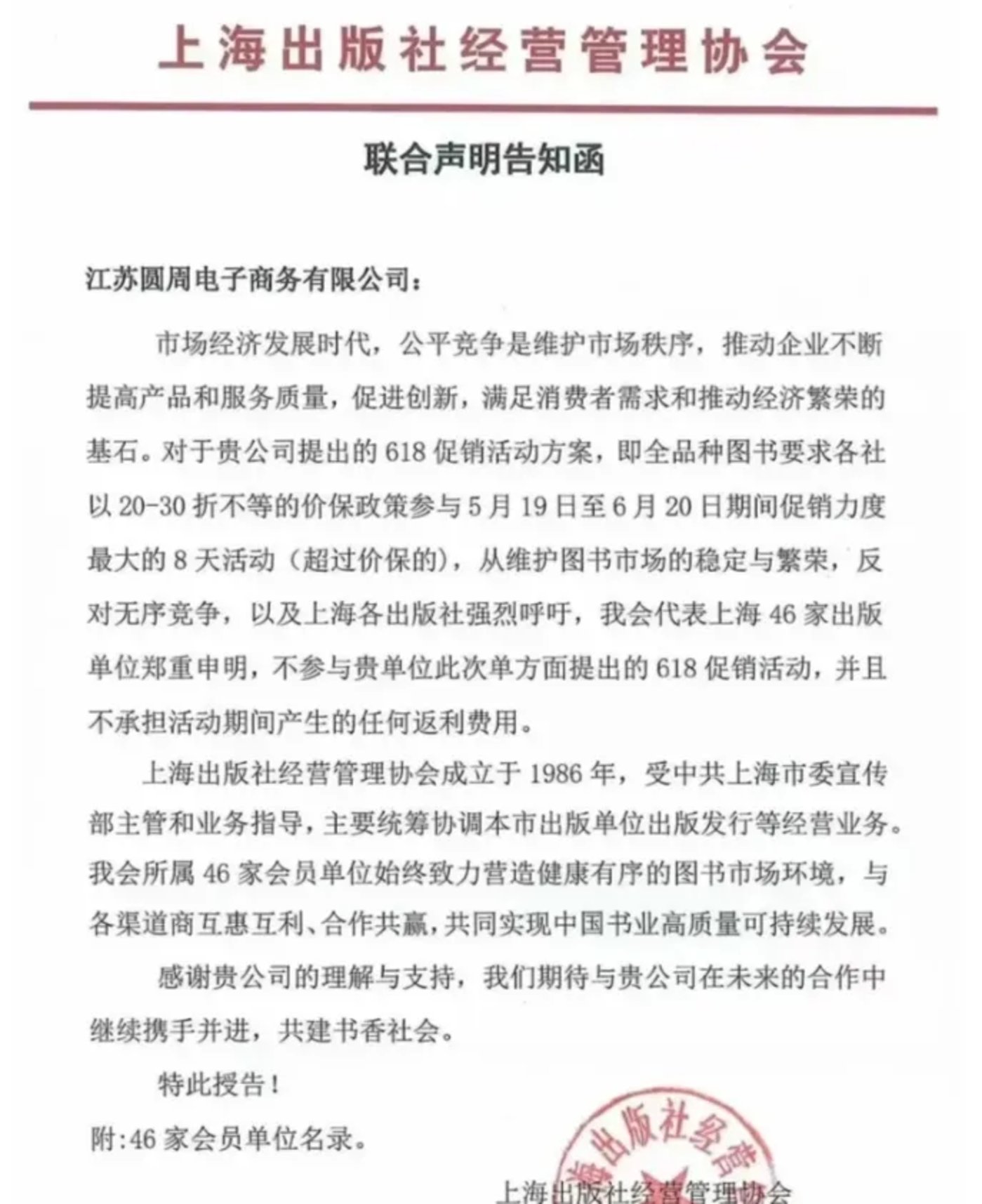

早在五月末,各大电商平台刚刚吹响大促的号角,出版业就先坐不住了,先有 60 家国内出版机构联合声明不参加一电商平台的图书大促活动,后有包括人民文学出版社、商务印书馆、中华书局、生活·读书·新知三联书店等出版社通过单独发函等方式宣布不参加促销活动。很快,全国出版界的“抵制者联盟”增至近百家。

一石激起千层浪,一时间消费者 、出版社与电商之间的种种矛盾被摆至台面。然而,618 只是一条导火线,这场“抵抗”也不过是一个缩影。这其实是一场旷日持久的拉锯战,出版业与电商平台之间的角力由来已久。尤其是近几年来,或妥协或抵抗、或主动或被动,出版业走向社交媒体,书出现在直播间,不打折的书消费者不买,原有的商业逻辑似乎早已被推翻。

但显然,在这场三方都看似有理的“博弈”中,暴露的是又不仅仅是“卖书之难”。电商平台“一视同仁”的价格战,是否适用于不同品类的销售体系?出版业一面拥抱互联网,一面难改底层逻辑,又多少显露出“难下牌桌”的窘境。

“消失”的童书,预言了未来?

“今日之童书困局,就是明天的大众书绝境。”5 月底,磨铁图书创始人沈浩波在社交平台发声宣布磨铁图书已全面对一电商平台停止发货时如此表示。而其提及的童书困局,需要回溯至 2011 年的童书折扣战。

彼时,头部电商平台率先将少儿图书价格折扣拉到 4 折封顶,尽管当时这一折扣活动遭遇了 24 家少儿出版机构的联合抵制,而后多年,童书价格却依然是一降再降。

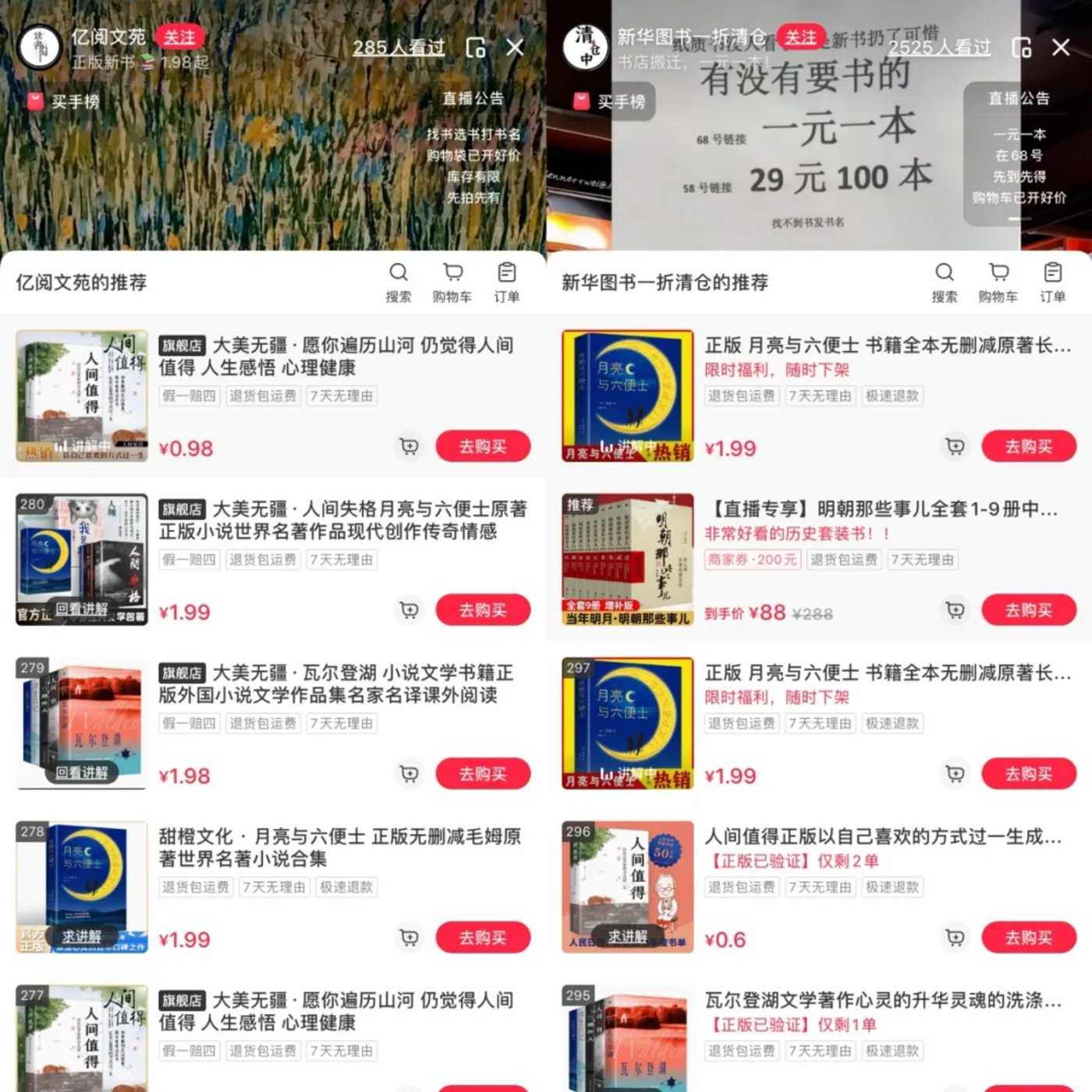

如果你打开各大电商平台的售书分区,参与各图书网站的大促活动,或是进入各大直播间,就不难发现,时至今日,童书仍然是最易打折且打折力度很大的品类,甚至有不少大促活动中,童书价格可低至两折甚至一折。

而这样的结果是:童书质量也日益下降。据《北京青年报》今年 1 月份的报道,中国书刊发行业协会在一次童书内容质量调查中发现市场上的童书普遍品质欠佳,尤其是低价折扣书,因成本压缩,出版机构将制作外包,外包又转外包,导致最终制作者不认真理解内容,或者应付了事,时常出现图不对文的乱象。

童书的处境是一个缩影。回溯历史再重看今日,不难发现出版业的此次集中抵制,暗含着不变的隐忧:当五折封顶成为常态化,低至五折以下也时有发生,如果一退再退,行业将走向何方?

事实上,电商平台降价打折并非鲜事也并不仅针对图书赛道。尤其是在竞争加剧的近两年,各大电商平台许多商品的价格都不断拉低,活动力度也不断内卷。从某个角度来看,可以说是电商平台的焦虑被平等地转嫁至每一个细分赛道。

但是正如中国新闻出版研究院院长魏玉山在接受《中华读书报》采访时提到,“低价、打折是互联网销售生态的特征,虽然并不是专门针对出版行业,但这种低价、折扣,出版业承受不起。”

一个基本的前提是,据业内人士指出,图书的定价机制和其他产品的定价机制不一样,是固定定价制度,由出版者按一本书的稿酬、纸张、印刷工价、物流、批发零售、出版者、税收等十个基本构成要素确定,其方式是反向核算各个环节的费用和预期利润,化解到每个印张上,按印张定价。

而其成本则主要包括印刷成本、作者版税成本、出版社成本、渠道成本。据自媒体刘润发布的《贱卖的图书,惹怒 56 家出版社》一文,印刷+版税+出版社这 3 项的成本大约是 35%。

一个可以对比的标尺是化妆品,化妆品毛利率高达 60~80%、净利率 15~30%,更高的溢价给自己和平台都留足了利润空间。珀莱雅一款产品 100 元,上游原料和代工厂分走 30 元,电商直播间和线下房东分走 44 元,自己还能到手 26 元。

这意味着,三折即出版业的利润生死线,而深陷低折扣恶性循环的出版业迟早会退无可退。

妥协与抵抗

尽管出版业此次掀了牌桌,但很难说这是否会产生持久性的改变。

毕竟,出版社联合抵制线上折扣也并非首次了。除了 2011 年少儿出版社联合抵制童书低价,2013 年 7 月,北京大学出版社、电子工业出版社、清华大学出版社等八家出版机构也曾联合发布声明,抵制“少数书店在图书促销活动中出现了以低于销售价格向市场倾销图书的行为。”

但这十余年间,不仅是平台电商,短视频、直播电商也纷纷入局图书销售。而每一种销售渠道都在不断拉低图书价格。与此同时,电商平台也的确打开了图书的销量空间。

《2023 年图书零售市场年度报告》显示,图书销售中短视频电商的销量,虽然绝对值上还不如平台电商,但在增速上以 70.1% 的速度遥遥领先。而开卷数据显示,在不包含满减满赠、优惠券的前提下,2022 年短视频电商图书平均销售折扣为 4.2 折,平台电商为 5.6 折。

不可否认的是,出版业在洪流之间,并不仅是被动的,也不乏主动拥抱互联网,而二者的关系也不仅是一方得利一方受损,而有可能共赢。

最近的案例是,出自史铁生散文集《我与地坛》中的一句“子弹正中眉心”,因读者的书评,在抖音上衍生出轰轰烈烈的“子弹文学”,而这自然也带动了相关书籍的销量。又比如由人民文学出版社出版的迟子建作品《额尔古纳河右岸》,在主播董宇辉推荐后被更多读者所认识,《额尔古纳河右岸》4 个月的销售量相当于小说 2005 年首版后 17 年销量的总和,并在读者的自发推广下形成了巨大的口碑效应,推荐后在一年半的时间内实现惊人销量,总印量已超过 600 万册。

于是,出版社更多时候是一边妥协,一边挣扎。一个明显的变化是营销渠道的改变,出版社入驻各大社交媒体平台和短视频平台、寻求各大读书博主进行合作、甚至开启自播……在这个过程中,既有形成了“网红效应”的爆款书,但也不乏“9 块 9 包邮”、“5000 本好书 1 元领”等“破价”兜售。

图片来源:小红书

“其实大部分出版社在大促时都是卖的库存书,也就是销量本来就不太好的书。这一类书如果以合理折扣价售卖,其实是可以以价换量的。”曾在出版社工作过的业内人士如此表示。

而这一点也在《济南日报》采访中得以验证,“如果我们梳理一下那些以极低价格销售的图书就会发现,它们一般是公版书,也就是不需要付作者版税的书,比如四大名著等等,另外就是这些书的制作成本会被极度拉低,印刷的纸张、人工,乃至油墨,都用最便宜的,以至于不少读者会说买的书都有油墨的臭味,这种油墨含铅量太高,是被禁用的。真正的读书人,也不愿意买这些制作低劣的书。”

于是,就是在这样的妥协与抵抗之间,出版业与电商的关系来到了“十字路口”。

消费者在天秤之间

在播客节目《螺丝在拧紧》的年终总结里,上海艺文志出版总监肖海鸥和单读主编吴琦曾坦言,卖书的困难是实实在在的,并表示,“2023 年是一个周期的开始,我们已经身处其中,大家都要为这个周期做好准备,开始全面的调整。”

如果说出版业与电商的关系有如天秤两端,那么消费者就在之间。打开小红书、微博等社交平台,不难发现当代的图书消费者已然形成了“无折扣不买书”的消费习惯,他们已经熟悉折扣最低可以低至三折甚至以下,于是五折也不再是“最香”的价格。

而这导致的结果是什么呢?

“书的定价越来越高。”经常购买纸质书的桃子有着直观的感受,“去书店时会留意一下书价,然后打开电商平台一搜索,差价真的越来越大,于是更不会选择在线下购书,书的定价也失去了意义。”

图片来源:小红书

“如果终端销售的价格很混乱,会导致图书定价方面的连锁反应,价格就会要抬高,最终结果还是要消费者来买单,伤害到消费者。” 魏玉山曾公开表示,这几年,如果说消费者感觉到部分书价在升高,可能就是因为渠道的销售价格压得很低,折扣压得很低,出版社要生存,怎么办? 只能抬高图书的定价,来确保有合理的利润空间活下去,形成了一种恶性的循环。

简单来说,也就是当折扣不断压低,图书定价就一路上涨,从而实现一种最终的平衡。但显然,仅靠这样的拉锯,始终有失衡的风险。

一个好的信号是,2021 年 12 月 28 日,国家新闻出版署印发了《出版业“十四五”时期发展规划》,其中明确提出“加强出版物价格监督管理,推动图书价格立法,有效制止网上网下出版物销售恶性‘价格战’,营造健康有序的市场环境”。

或许,在不久的将来,电商与出版业之间能因此有新的解法。