全球半导体市场在人工智能、物联网、5G 通讯数字化和智能化的浪潮下不断发展,众多本土芯片制造商如雨后春笋般崭露头角。然而,在这场激烈的商业竞争中,并非所有公司都能一帆风顺。有些企业凭借其卓越的表现赢得了声誉,而有些则因为决策失败、管理不善、经营混乱等问题走到了穷途末路。

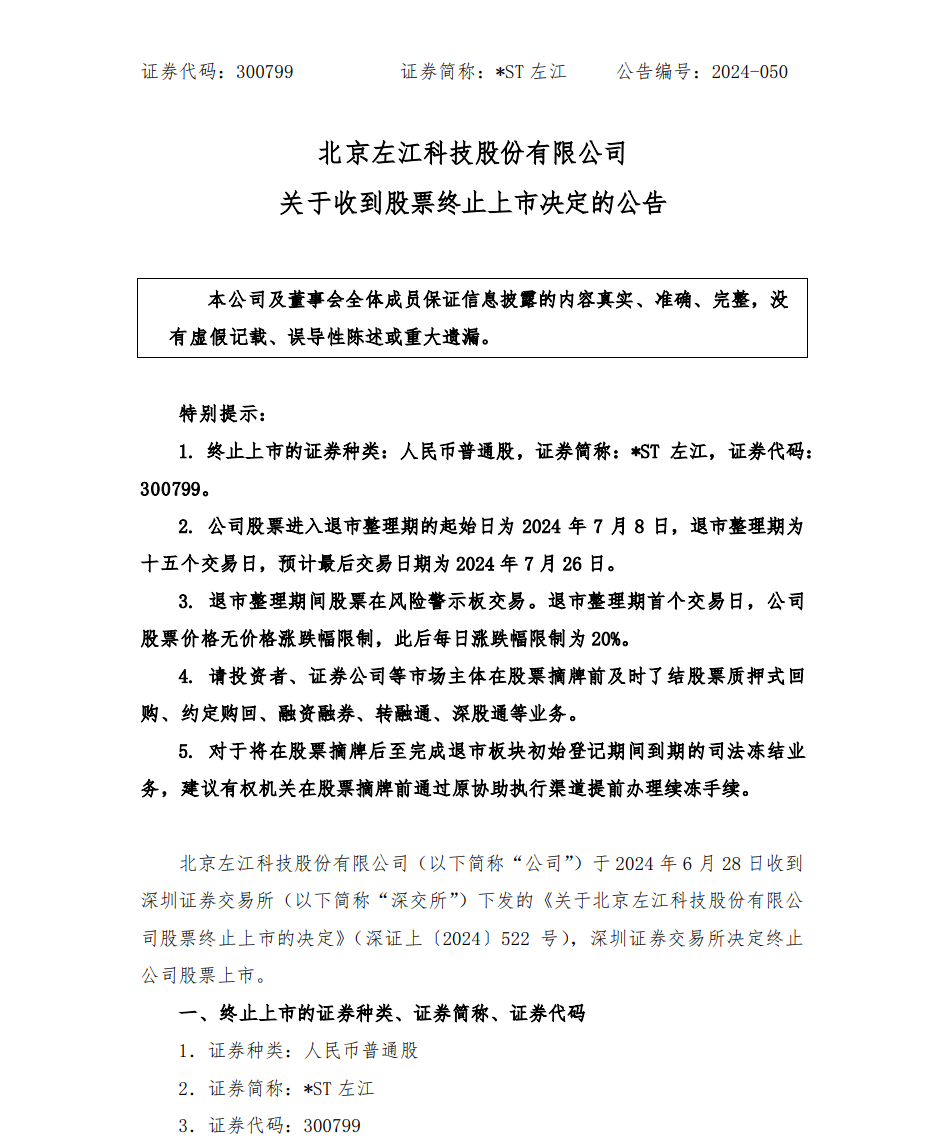

因财务造假,市值最高 300 亿芯片公司宣布退市近日,在最新提交的监管文件中,左江科技宣布,其股票将于 7 月 26 日在深交所停止交易。此前,该公司未能为 2023 年财务业绩提交一份干净的审计报告,这促使深交所采取行动将其退市。

据悉,左江科技股票将自 2024 年 7 月 8 日进入退市整理期交易,预计最后交易日期为 2024 年 7 月 26 日。退市整理期满的下一个交易日,交易所将对公司股票予以摘牌。这家曾号称要“对标英伟达”、市值最高突破 300 亿元的国产芯片公司最终没能避免被淘汰的命运。

左江科技成立于 2007 年,最初是一家网络安全应用硬件的设计、制造和销售商,后来左江科技自称主要从事信息安全领域相关的软硬件平台、板卡和芯片的设计、开发、生产与销售。2019 年 10 月在创业板上市,随后连续“斩获”17 个涨停,一度成为资本市场的“香饽饽”。

沾上 DPU 概念是公司股价“起飞”的主要原因。DPU 是数据中心面向算力时代重构的关键芯片,被称为数据中心继 CPU、GPU 之后的“第三颗主力芯片”。

左江科技从 2021 年起不断披露 DPU(可编程数据处理芯片)的研发进度,尤其是号称正在研发的 NE6000 性能可媲美 NVIDIA Bluefield-2,称新 DPU 将于 2022 年下半年流片返回。

而恰逢那时以 ChatGPT 为代表的大语言模型产品爆火,人工智能服务器对专用芯片的需求飞涨。左江科技成为一时稀缺的 DPU 概念股,即使业绩下滑严重,但股价却一路上涨,在 2023 年 7 月一度涨到 299.8 元,公司总市值超 300 亿元。

本来局面一片大好,但左江科技却在 DPU 产品交付上出了问题。

据《21 世纪经济报道》报道,2022 年 12 月 27 日,左江科技(*ST 左江)和北京昊天旭辉科技有限责任公司(下称“昊天旭辉”)签署合同,2023 年 1 月 3 日即完成交付 400 片“NE6000”系列 DPU 芯片,并在 2023 年 1 月确认合同收入 1261 万元。

但实际上,左江科技已卖出的上述 DPU 芯片,绝大部分正在仓库堆积。同时,该笔交易的终端用户巨贤科技法定代表人,还与左江科技董事长同名。也就是说,左江科技卖出的这些芯片,最终实际上又回到了自家仓库里。这一笔收入的商业合理性也被交易所发函质疑。

2024 年 1 月 30 日,证监会通报了对左江科技财务造假案阶段性调查进展情况。证监会初步查明,左江科技 2023 年披露的财务信息严重不实,涉嫌重大财务造假。

自那时起,左江科技股价迅速跳水,截至其停牌前最后一个交易日,左江科技股价只剩 6.94 元,总市值 7.08 亿元,还有 1.2 万户股东,股价较去年 7 月的最高点已跌了 97%。

今年 5 月 7 日,左江科技收到深交所退市告知书,根据《告知书》,深交所指出,左江科技 2023 年度经审计的净利润亏损 2.23 亿元,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为 5217.27 万元,同时公司 2023 年财务会计报告被出具无法表示意见的审计报告。触及深交所《创业板股票上市规则(2023 年 8 月修订)》第 10.3.10 条第一款第一项、第三项规定的股票终止上市情形,深交所拟决定终止 ST 左江(左江科技)股票上市交易。

全员降薪 60%,业内人士:不看好

自 OpenAI 在全球范围内掀起生成式 AI 热潮后,资本市场也对 AI 相关环节,包括 AI 软硬件基础设施青睐有加,最典型的就是英伟达凭借 GPU 在 AI 时代一骑绝尘,市值直冲 2 万亿美元。而左江科技也借着这股 DPU 东风赚得盆满钵满。

在资本加持下,左江科技交付了一款名为“NE6000”的 DPU 芯片。据左江科技官方微信消息,2022 年 11 月,鲭鲨 NE6000 系列网络数据处理芯片(DPU)研制成功,NE6000 是国内首颗可提供 25G 和 100G 接口能力的自主可控芯片,也是国内首颗拥有 200Gbps 的数据平面可编程的网络数据处理芯片。同时,左江科技还在回复 2022 年年报问询函时称,NE6000 与国外同类产品的差异主要体现在芯片工艺不同,NE6000 研制对标英伟达(Nvidia)2020 年推出的上一代 Bluefield2 DPU。

但不少业内人士对左江科技下场参与 DPU 产业的举动并不看好。

某 DPU 芯片公司技术专家 Michael Liu 在接受 AI 前线采访时表示:“研发一款 DPU 芯片需要投入的资金和时间成本都是巨大的,甚至每年需要投入近 10 亿元来做研发,左江科技在 DPU 领域没有深刻的积累,他们的基因也并非做 DPU 起家的,所以他们走到今天这一步并非偶然。”

Michael Liu 介绍道,与 CPU 和 GPU 相比,DPU 更像是个综合体,它集芯片、软件和云于一体,DPU 是算网融合的关键组件,其中网中有算这件事情只有 DPU 可以做,这种负载类型 CPU 是无法处理的,因此 DPU 在当前的技术趋势下将会大有可为。

Michael Liu 也提到,尽管 DPU 前景乐观,但要做到大规模商业化落地还有两点挑战:第一点是成本问题,第二是软硬件的成熟度问题。

“如果一颗 DPU 芯片卖 5 万块钱,做得再好都不太可能大规模商业化。现在 DPU 通常都不便宜,英伟达的 DPU 也很贵,要 3000-4000 美金以上。要想达到比较大规模的量产,在成本上还要进一步降低。

此外,我们需要关注 DPU 的软硬件成熟度问题。DPU 的发展是伴随着 AI 对算力基础设施的巨大需求而兴起。然而,AI 对整个算力的需求仅仅是一个新兴的趋势。以前的数据中心并没有 DPU 的存在,但随着算力需求的兴起,算力基础设施系统结构正在从原来的网络加交换节点这种分布式结构,向“三 U 一体”(即计算、存储、网络)的结构演进,这也凸显了 DPU 的重要性。尽管这一趋势是正确的,但是对于大型芯片而言,期望在 3 到 5 年内就能达到成熟是不现实的,实际上可能需要 5 到 10 年的时间。这尚且是一个相对乐观的预测。DPU 最初发布时,并没有预料到后面一年多时间内大模型的快速发展,对算力的需求增长如此之快,也许 AI 算力需求的快速增长会加速 DPU 的成熟。”

可见,想做好一款 DPU,并非一朝一夕的事。

值得一提的是,有左江科技内部员工向 AI 前线独家爆料,公司于今年年初曾告知员工,称自今年 12 月起执行全员降薪,所有员工只发 40% 的工资。

参考链接: