文 Alter

十九世纪中叶的美国西部,掀起了一场轰轰烈烈的淘金热,但最终赚到钱的,并不是拿命去赌的淘金者。一个名叫萨姆·布瑞南的商人,通过向淘金者出售铲子,成了加州历史上第一位百万富翁。

每一次风口出现时,总有企业想要扮演“卖铲人”的角色。特别是在元宇宙和人工智能的浪潮中,一些企业直接把“卖铲人”的身份写在了 PPT 上,生怕外界看不懂他们的定位。

可直到目前,真正称得上“卖铲人”的,似乎只有英伟达一家。

6 月 18 日,英伟达市值达到 3.34 万亿美元,正式超过微软成为全球市值最高的公司。罗森布拉特证券公司分析师 Hans Mosesmann 甚至大胆预测:英伟达将在未来一年继续上涨,市值有望达到近 5 万亿美元。

翻看英伟达的市值增长历程,这家创办于 1993 年的“卖铲人”,直到 2017 年以后,市值才开始呈现出飙涨的趋势,而当下支撑英伟达市值的主流技术,均源自 2017 年以前。

在此之前的 25 年里,英伟达为何平平无奇?

01 选对了图形赛道,却差点输给“路线错误”

时间回到 1993 年初,30 岁的黄仁勋辞掉了 LSI Logi 的工作,创办了自己的第一家公司——英伟达,选择的赛道是图形处理器。

那时候,市场上已经有 20 多家企业,既有 IBM、HP、索尼、富士通、东芝等大公司,也有很多和英伟达一样的创业者。凭借在半导体市场的人脉和经验,黄仁勋和英伟达还是拿到了入场券。

1995 年 5 月,英伟达推出了第一款产品 NV1。当时还没有显卡的概念,这款产品被称作多媒体加速器,在技术上整合了 2D 和 3D 图形处理,并具备视频处理、音频波表处理、游戏端口等功能。

NV1 发布的第二个月,英伟达获得了红杉资本和西瑞雅风险投资的首轮融资;因为 NV1 将声卡和手柄控制单元集成到了芯片中,英伟达还成功吸引了游戏主机厂商世嘉的注意,争取到了土星下一代主机里图形处理部分的订单,以及 700 万美元的开发定金。

原以为英伟达会在游戏市场高歌猛进,开启在图形处理器市场的崛起之路,但微软的出现,直接改写了英伟达的轨迹。

当时图形加速技术方兴未艾,业内并没有统一的标准,不少公司采用的规范是“三角形绘图”,英伟达选择的是“四边形绘图”。1996 年,微软发布了 Direct 3D 标准,宣布图形软件将只支持“三角形绘图”。可英伟达并未在第一时间意识到外部环境的变化,依然执着于“四边形绘图”的路线。

面对产业标准已定的大形势,英伟达被迫为自己的“错误”买单——耗时两年研发的 NV1 很快无人问津,为世嘉研发的 NV2 以失败告终,英伟达走向破产边缘。而顺应了历史规律的 3Dfx,凭借其首款产品 Voodoo,在一年时间里占据了 80% 的市场,并从英伟达手中撬走了世嘉的订单。

痛定思痛的黄仁勋认识到,“想要继续生存,就必须作出改变”。

在人事方面,黄仁勋任命主机游戏厂商水晶动力的首席技术官 David Kirk 作为英伟达的“首席科学家”;在研发方面,英伟达转投主流市场,对标掀起 3D 技术革命的 3Dfx;同时确定了为期六个月的内部周期目标,就算某一产品失败,也不会威胁到公司的生存,因为下一代的代替产品随时可用。

1997 年 4 月,英伟达推出了第三代产品 NV3,即后来被外界熟知的 RIVA 128。尽管在图像质量上不敌 3dfx 的 Voodoo,但 100M/秒的像素填充率、对 Open GL 的兼容性以及价格优势,让 RIVA 128 赢得了 OEM 厂商的青睐,不到一年出货量就超过 100 万片,硬生生让英伟达从“死亡边缘”拉了回来。

接下来的一年多时间里,英伟达先后推出了 Riva TNT、Riva TNT2 等产品,通过一套加强组合拳不断扩大市场份额。曾短暂统治市场的 3dfx 节节败退,英伟达在 1998 年的营收超过 1.5 亿美元,如愿在纳斯达克挂牌上市。

1999 年是英伟达历史上的重要时间点,除了上市的高光时刻,还在这年 8 月推出了第一款以 GeForce 命名的产品——GeForce 256,首次提出了 GPU 的概念,而后戴尔、Gateway、康柏、NEC、IBM 等纷纷宣布预装英伟达的 GPU。差点“中道崩殂”的英伟达,一跃成为媒体眼中的“硅谷新秀”。

02 日后封神的 CUDA,制造了第三次危机

一个有趣的插曲是,因为微软 Direct 3D 标准陷入困境的英伟达,不久后就狠狠“坑”了微软一把。

英伟达 GPU 的畅销,加速了 DirectX 标准的普及,也让微软对这家初创企业大加赞赏,不仅让英伟达参与到 DirectX 标准的制定中,还让英伟达拿到了创办以来的最大订单——初代 Xbox 的显示芯片。

为了让英伟达全力为 Xbox 开发 GPU,微软直接支付了 2 亿美元定金,合同金额更是达到 5 亿美元,后来还将 Xbox 的媒体传送处理器(MCP)交给了英伟达研发,双方的关系可以用“蜜月期”来形容。

2001 年 11 月 15 日,Xbox 率先在美国发售,定价 299 美元。当时,英伟达 GeForce 3 的起售价是 329 美元,Xbox 搭载的X-Chip 芯片相当于是 GeForce 3 的改良版。当时就有分析师称,微软每卖出一台 Xbox,就要亏损 125 美元。微软想要降低 Xbox 的零部件成本,英伟达是无法绕开的一环。

在微软向英伟达提出降价请求时,得到的却是黄仁勋的一口回绝。而后双方的矛盾迅速爆发,并最终诉诸于仲裁。和微软“分手”的消息传出后,英伟达的市值从 2002 年初的 110 亿美元缩水到 10 亿美元,代价不可谓不惨烈。

在微软猛烈的炮火下,黄仁勋不得不低头认怂,在 2003 年 2 月与微软正式达成和解,但未能挽回微软的“真爱”。受伤的微软向英伟达的对手 ATI 抛出了橄榄枝,由后者作为下一代 Xbox 360 的 GPU 供应商。

在微软的扶持下,英伟达和 ATI 在接下来的多年里都处于缠斗的状态。不单单是产品上的较量,市场份额也出现了拉锯的一幕。以 2004 年第三季度为例,在独立显卡市场中,ATI 的市场占有率在 59%,英伟达只有 37%。

直到 2006 年 7 月,AMD 以 54 亿美元收购 ATI,天平才开始往英伟达倾斜。为了收购 ATI,AMD 几乎用光了账面现金,并产生了 25 亿美元的债务。因为债务危机,二者的合并没能出现1+1 大于 2 的“合力”,反倒让英伟达侥幸捡到了“天上掉下来的馅饼”。

在此之前,英伟达几乎被锁死在了 GPU 赛道,无力进行横向扩张。在此之后,英伟达加速了突围步伐,其中代表性的动作正是 CUDA。

2007 年,英伟达举办了第一届 CUDA 技术大会,全称是 Compute Unified Device Architecture,一种并行计算平台和编程模型,能够让开发人员使用C语言、C++、Fortran 等编程语言来编写 GPU 加速的应用程序。

没有 CUDA,GPU 只是一个负责在屏幕上绘制图像的“图形处理单元”;有了 CUDA,GPU 拥有了解决复杂计算问题的能力,可以帮助客户为不同的任务对处理器进行编程。

GPU 的主要使用场景,不再局限于游戏。

后面的故事,不少人都很熟悉。2012 年开始走红的深度学习,以及 2022 年爆火的 ChatGPT,最终让 CUDA 封神。GPU 被广泛应用于图像识别、脸部识别、语音识别等场景中,价值甚至超过了 CPU。

但在 2008 年的语境里,英伟达每年砸到 CUDA 上的研发成本约 5 亿美元,占到了整体营收的六分之一,却几乎看不到商业价值。折射到财报上,英伟达在 2008 年以后的净利和毛利大幅走低,一度出现亏损的局面。

期间,黄仁勋多次苦口婆心地阐述 CUDA 的价值,但华尔街的分析师们并不买账,英伟达的市值长期在 100 亿美元上下徘徊。

03 冲击移动市场失利,深度学习“叫好不叫座”

管理着 3 万亿美元的英伟达,黄仁勋的每一句话都可以被夸赞成“高瞻远瞩”,每一个行为都有可能成为名场面。但管理 100 亿美元的英伟达,黄仁勋要想方设法提升股价,重拾分析师的信心。

所以在 CUDA 不被看好时,英伟达必须去追风口。

PC 市场在 2008 年后呈现出了下滑态势,以 GPU 为主营业务的英伟达冷暖自知。正是在这一年,英伟达针对移动市场推出了 Tegra 系列芯片组,采用了 ARM 架构,内置基于 GeForce 的图形处理器,并且有着清晰的思路:只要人们对手机游戏有需求,Tegra 就能在移动市场中一席之地。

单从时间上看,英伟达的入局时间并不晚。

高通推出骁龙 S1 的时间是 2007 年,但 2008 年第四季度才开始投产;苹果在 2010 年才推出首款自研芯片 A4;联发科进入智能手机市场的时间是 2011 年;三星的首款 Exynos 芯片,也是在 2011 年……何况英伟达已经有十几年的芯片研发经验,和台积电的关系也相当亲密。

只是结果远不如预想中那般。

囿于移动方面的经验不足,第一款 Tegra 芯片发布时,英伟达选择和微软合作,搭载于一款名为 Zune HD 的产品上,并未像 iPhone 一样家喻户晓。到了 Tegra 2 系列推出时,已经可以兼容 Android 系统,并因此获得了摩托罗拉、 LG 等品牌的力挺。

Tegra 3 系列算是闯出了名气,被用于 HTC One X、Nexus7 等旗舰产品上,但问题也随之暴露出来。自研的移动 GPU,提供了强大的图形计算性能,代价则是高功耗和发热,直接拖累了相关产品的口碑。

于是有了国内网友们熟悉的场景:2013 年的小米 3 发布会上,黄仁勋作为特邀嘉宾来到现场,“熬夜”学习中文,高呼“小米威武”。当时的小米刚刚起步,却是 Tegra 3 为数不多的终端客户。

这一次,英伟达不再被“上帝眷顾”,赌错了技术路线的 Tegra 没有等到“重来”的机会,在高通和三星的夹攻下,Tegra 系列芯片迅速被冷落,原本信心满满的英伟达,遗憾和万亿移动市场擦肩而过。

英伟达在移动市场显露败绩的 2012 年,多伦多大学的研究员 Alex Krizhevsky 用两张 GTX 580 显卡训练神经网络 AlexNet,只花了一个星期就在 ImageNet 挑战赛上以显著优势夺魁。

这场意外惊喜带动了使用 GPU 进行深度学习模型训练的浪潮,同时也为英伟达打开了 AI 新世界的大门:深度学习和 GPU 的暴力计算“一拍即合”,开启了拼数据和堆硬件的竞速游戏。

大约是从 2014 年的 GTC 大会开始,黄仁勋正式将 AI 作为英伟达最关键的业务,几乎每年都会唱衰摩尔定律,高谈 GPU 加速计算爆发式崛起。2016 年的时候,英伟达推出为 AI 设计的 Pascal 架构 GPU,黄仁勋亲自向一家名为 OpenAI 的初创企业,送去了世界上第一台 DGX-1 超级计算机。

英伟达对人工智能的前景抱以厚望,可市场并不感冒。

2016 年以前,英伟达的市值仍然稳定在 150 亿美元上下,2016 财年的营收只有 50.1 亿美元,不及英特尔的十分之一。所谓的深度学习浪潮,可以说是典型的“雷声大、雨点小”。

在那段漫长的日子里,微软、谷歌才是科技行业的巨无霸,英特尔、高通才是半导体行业的领袖,英伟达不过是游戏这个细分市场的领跑者,一家随着游戏市场兴衰而起伏的“小芯片企业”。

04 加速向“数据中心”转型,但市场“没看明白”

英伟达的故事始于 1993 年的,但真正意义上的走进大众视野,却是在 2018 年,中间隔了长达 25 年的时光。

正如黄仁勋后来的形容:2018 年是“近乎完美的一年,以一个动荡的方式结束”。这一年的 10 月份,英伟达的市值达到了上市以来的巅峰,达到 2189 亿美元。只是在不久后,英伟达的市值便腰斩式下跌。

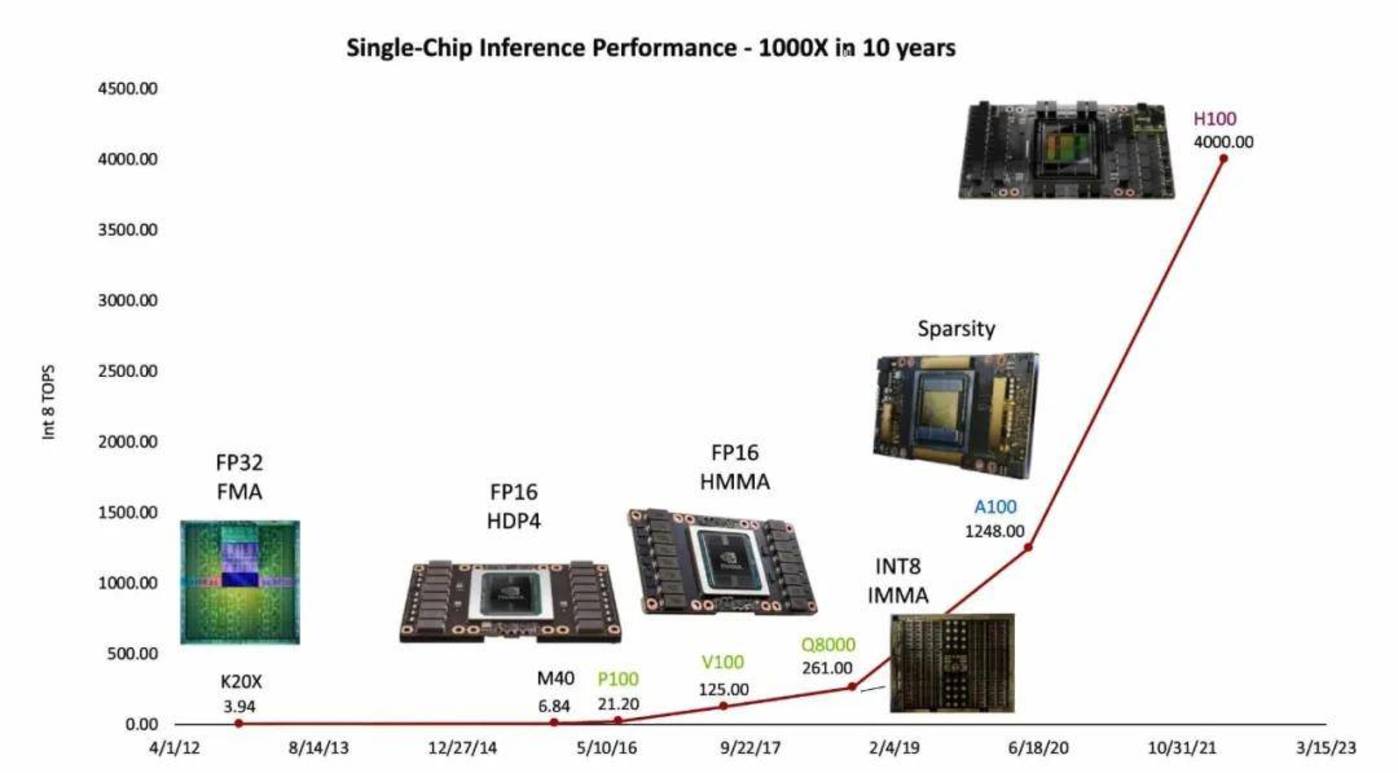

现在回顾那段历史,不少人习惯性聚焦于英伟达在 2017 年的转向:2017 年的 GTC 大会上,黄仁勋发布了面向 AI 的 Tesla V100 GPU,并将其称作“世界上最昂贵的计算能力项目”,研发预算高达 30 亿美元。同时也标志着,数据中心业务被定义为英伟达的第二曲线,当天市值就冲到了 714 亿美元。

时间再一次印证了英伟达的正确性。

数据中心业务的营收在 2020 年夏天超过游戏业务,成为英伟达第一大收入来源。正是英伟达提供的澎湃算力,OpenAI 训练出了举世瞩目的 ChatGPT,拉开了生成式 AI 的大幕,英伟达的市值迅速迈过 1 万亿美元的关卡,直冲 3 万亿美元,一度成为全球市值最高的企业。

可回到当时的语境里,比起“数据中心”这个略显生涩的词汇,和英伟达捆绑最深的,其实是“挖矿”。

挖比特币需要“矿机”,“矿机”运行哈希算法需要算力,而算力的来源正是英伟达的 GPU。“挖矿”在 2016 年逐渐走红,并在 2018 年初到达高潮,期间 GPU 的需求不断增长。英伟达 GTX 1080 的零售价为 550 美元,在市场上被炒到了 1000 美元以上,以至于英伟达不得不出台“限购政策”,将显卡优先销售给游戏玩家,而非矿工。

然而,比特币的价格从 2017 年底逐步下滑,加上新币开采成本的不断提升,“矿潮”加速衰退。矿商不断抛售显卡,市场的秩序被打乱,为“挖矿”准备的显卡成堆地摆放在仓库中,英伟达的渠道库存也出现过剩。市场最终被负面情绪裹挟,英伟达的股价随即下跌,直到 2020 年初才回到高位。

不同于黄仁勋对计算价值的信仰,市场往往是短视的,习惯通过表象来看问题,而非现象背后的底层逻辑。

数字货币、元宇宙、生成式 AI 等风口,一次次刺激了英伟达的增长,给了外界十足的信心。而当泡沫破灭或者风口走弱的时候,英伟达也难免被裹挟其中。没有人会深究为了支撑起新的风口,英伟达苦熬了多少年的寒窗,坐了多少年的冷板凳,以及在错误的路线上进行了多少次尝试。

这也是所有“卖铲人”的宿命,淘金热不存在了,铲子还卖给谁呢?

即使英伟达已经是一家市值超过 3 万亿美元的巨无霸,仍然有不少分析师在质疑其价值。比如“木头姐”发出的警告:英伟达会不会是下一个思科呢?毕竟从市值上涨的曲线来看,今天的英伟达和 2000 年前后的思科不可谓不相似,在互联网泡沫达到顶峰时,思科的股价上涨了 71 倍,又在接下来的几年内暴跌了 90%,之后再也没有回到高点。

恐怕黄仁勋也无法回答上述的问题。亚马逊、微软等云服务商在过去几个季度里购买了英伟达约一半的 GPU,英伟达的命运仍然掌握在别人手中。和 2018 年的情形相比,英伟达并没有太大的变化,不过是外界对英伟达的期待发生了变化而已。

怎么丈量英伟达的价值呢?我们在这里给大家提供一个新视角,即黄仁勋在 2018 年提出的黄氏定律:GPU 的性能每两年将增加一倍以上。英伟达过去 5 年的股价和 GPU 性能的增长出奇的一致,当“黄氏定律”不再奏效的时候,也许就是英伟达市值触顶的时间。

05 结语

和世界上的大多数公司相比,英伟达是个十足的幸运儿。

简单做个换算的话:约 90% 以上的企业倒在了初创阶段,原因可能仅仅是选错了巨头押注的技术路线;熬过初创阶段的企业,又有 90% 可能陷入长期不盈利的陷阱,几乎没有资本和股东允许在不盈利的业务上长期投入;第三阶段往往是很多中大型企业的现状,比如英特尔,屡屡错过新的机会窗口,被迫在老赛道中苦苦挣扎。

核心业务价值尚未完全验证,却凭借一次次外部红利推高市值的企业,目前只有英伟达一家。

同时又不得不承认,英伟达是一家很纯粹的公司,每一次“转危为安”的背后,都是靠技术和产品才打了胜仗。黄仁勋还是一个身段柔软的管理者,坦然进行自我反思,愿意向微软低头,讨好小米换取宣传机会,哪怕是刚成立的 OpenAI,也给予了足够的尊重……将以柔克刚之道玩到了极致。

正如黄仁勋在在台大毕业典礼上的演讲:坦然面对失败,勇敢寻求帮助,在承受痛苦时坚持实现梦想,同时专注于自己的真正优势,敢于战略性地撤退、放弃。并不失风度地为自己鼓气:跑吧!无论是为了食物而奔跑,或不被他人当做食物而奔跑。

一个知己所长、目标明确、谦虚谨慎、不骄不躁的英伟达,即使被“压制”了 25 年,也能够一次次从低谷爬上来,在正确的时机大放异彩。