文|蓝媒汇,作者叶二,编辑魏晓

理想,再次回到了新势力第一的位置。

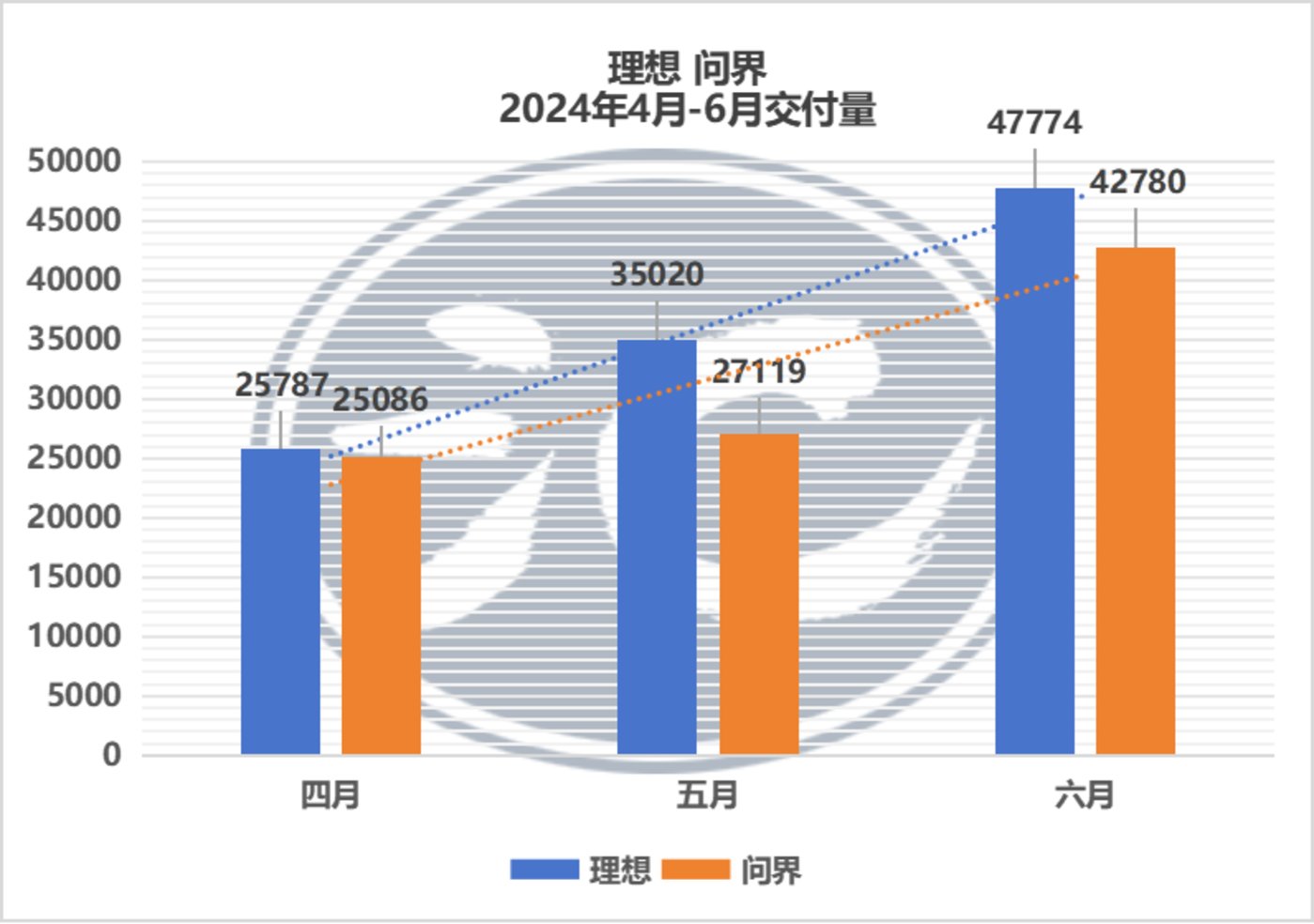

刚过去的 6 月,理想共交付新车 47774 辆,同比增长 46.7%。

对比自身来看,这是理想首次在进入到 2024 年以来,实现了单月销量破 4 万这一交付成绩,并且距离巅峰月销 5 万的历史最好记录,也就一步之遥。

对比行业来看,理想再次夺回了曾属于自己的新势力第一的名号,无论是问界,还是包括问界的鸿蒙智行,6 月的交付量都不及理想。

很显然,在经历了 Q1 的不利之后,理想终于在 Q2 找回了场子。

即便被打乱了发展节奏,即便一直被问界持续冲击,理想还是稳住了自身基本盘,只是也付出了不少代价。

资本市场上同样也在权衡利弊。

Q1 中随着 MEGA 发布,理想总市值从近 4000 亿港元的巅峰转头向下,跌落至 2000 亿港元以下。即便 5 月、6 月销量增长,但这一阶段,市值仍没有明显起色。

稳住了

在 Q1,理想连续三个月的销量,都被问界给超越。

这让理想直接走下神坛,再叠加转型纯电赛道的 MEGA 失利,一度市场对理想后续发展前景的态度也产生了犹疑与摇摆。

不过,理想证明了自己。

在对公司发展战略进行了反思与调整之后,理想重回正轨。

4 月份,理想交付新车 25787 辆,问界交付新车 25086 辆。理想完成对问界的反超,但并未超过包括问界在内的鸿蒙智行,后者在当月共交付新车 29632 辆。

5 月份,理想交付新车 35020 辆,同比增长 23.8%。问界交付新车 27119 辆,鸿蒙智行口径下,交付 30578 辆。理想彻底实现对“华为系”的反超。

再到 6 月,理想汽车交付新车 42780 辆,同比增长 46.7%。问界交付新车 42780 辆,创历史新高,鸿蒙智行口径下为 46141 辆。

从数据上看,进入到 Q2 之后,无论是理想,还是问界,都在强劲增长。理想成为了胜者,在 Q2 拿回了新势力第一的宝座。熟悉理想的业内人士都知道,新势力第一的 Title 对理想的意义所在。

同时从 6 月月销接近 5 万的趋势来看,理想也看到了实现年度销量预期目标的一丝丝曙光。

年初,理想站在 2023 年高涨的业绩之上,高声喊出 2024 年销 80 万的目标,后被迅速打脸,然后下调目标至 48 万辆。

截至上半年,理想共交付新车 18.9 万,要完成全年 48 万辆的目标,这意味着下半年平均月销要在 5 万左右。

如果 6 月交付量的成绩一直保持下去,理想便有极大的可能实现这一目标。

以价换量

当然,理想在 Q2 的增长,主要来自于以价换量。

一方面是,基于车圈价格战,以及问界的持续冲击下,理想在 4 月 22 日宣布,2024 款理想 L7、理想 L8、理想 L9 及理想 MEGA 采用全新价格体系,其中 L7、 L8 和 L9 全系车型降价 1.8 万—2 万元。

另一方面,理想 4 月下旬开启交付更便宜的 L 系列车型——L6,这款价格区间在 24.98 万-27.98 万元的产品,成为了理想冲量的主力。

5 月份,理想共交付新车 35020 辆,其中 L6 为 13417 辆,直接取代 L7 成为了理想最畅销的车型,销量占比为 38%。

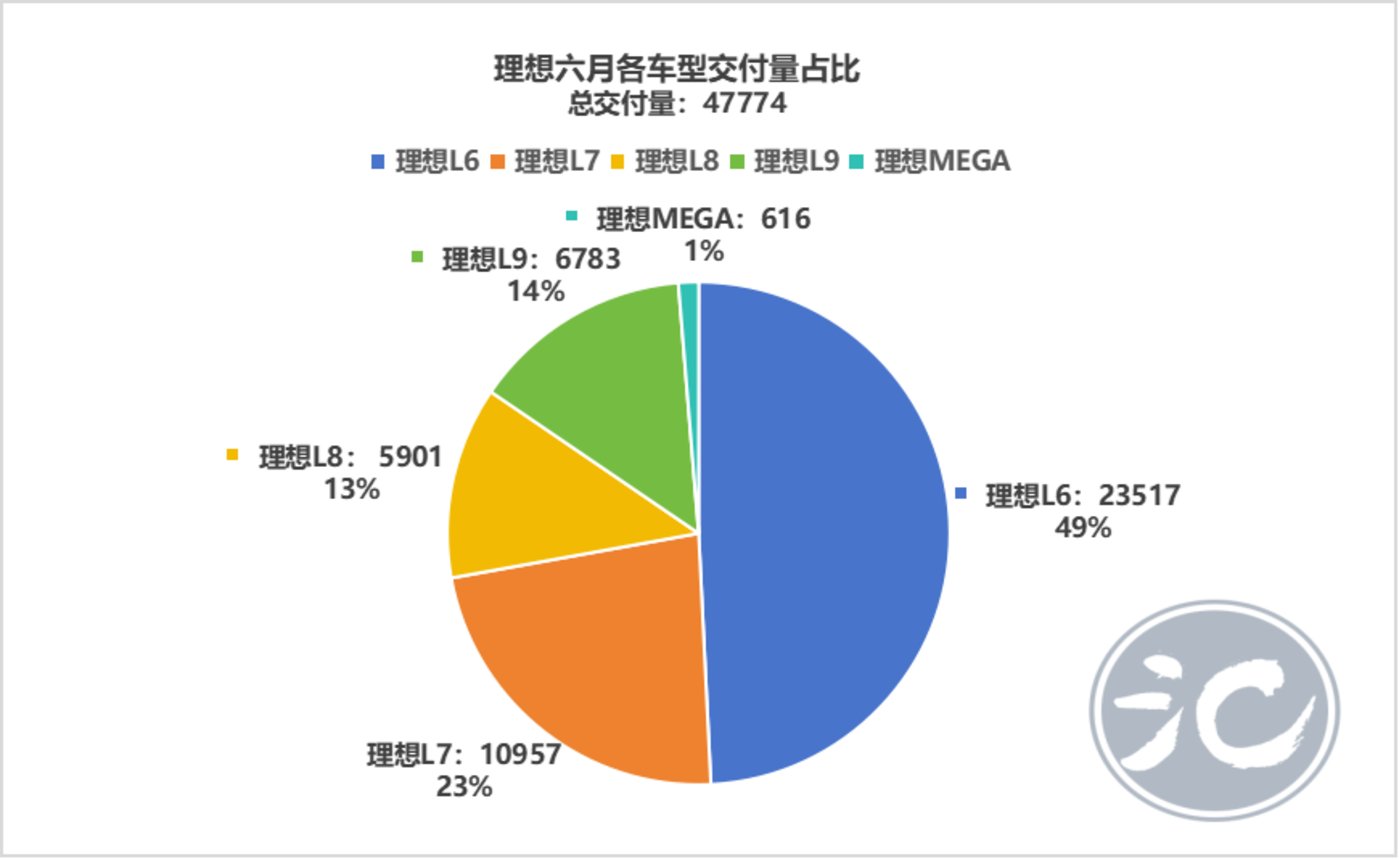

6 月份,理想共交付新车 47774 辆,环比 5 月,新增 12753 辆。其中 L6 为 23517 辆,销量占比 49%,环比 5 月新增 10100 辆,环比增量贡献超 8 成。

从数据上可以清晰看出,L6 成为了理想在 Q2,尤其是 5 月 6 月销量增长的主力车型,不仅随着产能的逐步释放,在理想内部的销量占比逐步扩大,同时也是拉动理想环比增长的绝对引擎。

当然代价,就是拉低了理想的利润空间。

理想 2023 年车辆销售收入为 1202.9 亿元,单车均价为 32 万元。但从今年 Q2 来看,随着理想原L系系列产品的降价,以及 L6 销售占比逐步扩大,理想单车均价或会降至 30 万以下。

有投资者就表示,今年 6 月理想销量表现优秀,接近恢复到去年 12 月月销 5 万的历史最高水平,但营收则要大打折扣。

只是,理想也没有别的选择。

如果没有 L6 这一新车型,仍依赖 L7/8/9 这些车型,理想 4 月、5 月、6 月的销量分别为 26381 辆、21603 辆、24257 辆,别说跑赢问界了,对比去年同期,就是显著下滑。

换句话说,L6 拯救了理想。

左手打右手?

由于 L6 这一低价位的推出,市场也有声音认为,可能会挤压理想原L车型的市场份额,造成左手打右手的局面。

尤其是 L7。

同属套娃式产品,L6 与 L7 均为五座 SUV。外部尺寸方面,L7 长宽高分别是 5050*1995*1750mm,L6 长宽高分别是 4925*1960*1735mm,分别相差 125mm、35mm、15mm,差距很小。

售价方面,L6 是理想的产品首次进入 30 万元以内的价格区间,起售价格比 L7 便宜了足足 7 万元,相应的去掉了一些好用但不是那么必要的功能配置,像空气悬架,电吸门这类。

市场不免担心,L6 爆火后会分流原本 L7 的目标消费者。

但从数据上来看,这一迹象存在,但程度还可以接受。

Q1,理想 L7 共交付 32570 辆,Q2,理想 L7 共交付 30680 辆,环比之下减少了 1890 辆。这意味着,L6 的推出上市的确分流了部分 L7 的市场份额,不过影响并不算太大。

倒是 L8、L9,环比下滑趋势更加明显。

Q1,理想 L8 共交付 20910 辆,Q2,理想 L8 共交付 16437 辆,环比下滑 22%,减少 4437 辆。Q1,理想 L9 共交付 23693 辆,Q2,理想 L9 共交付 19477 辆,环比下滑 18%,减少 3949 辆。

很显然,这并不是个好信号。

一方面,众所周知,国内的汽车销售有季节周期性,每年 Q1 多是淡季,一年的低点,此后销量逐季抬升,到 Q4 是车市高潮。但理想 L8、L9 等车型,在 Q2 便出现了环比明显下滑,后续表现可能也并不乐观。

另一方面,理想在高端市场的优势,被问界逐步蚕食。

虽说理想借助 L6 抵御住问界对市场地位的强势冲击,但在高端豪华市场,则逐步失守。

6 月问界 M9 再创新高,共交付 17241 辆,稳坐 50 万以上车型销量第一。作为对标车型,问界 M9 的月交付量已经逼近理想 L9,同时相比较 L9 的下滑,M9 则在 Q2 仍保持强烈的增长。

形势同样不容乐观,就看理想后续如何继续见招拆招了。