文|董指导聊科技

理工科和金融的复合背景,让我更好地理解技术,也喜欢从投资的视角发现变化,毕竟资本永不眠、资本最敏锐。国内头部私募的投研、以及头部财经自媒体创业的两段经历,让我有了结构化的思考体系时,也更理解企业经营并非写报告。因而,剖析商战,就成为我理解商业、发现机遇的最佳视角。

今天就来聊一下“图像领域”的龙头轮换、商业竞争。

一次不成功的刺杀,让特朗普几乎成为“天选之子”了,也让抓拍他振臂高呼的摄影师和索尼相机成为焦点。

索尼销售员在朋友圈振臂高呼“制胜”。还有好事者做了其他品牌相机拍照的对比图,模糊效果不堪入目。

如果用国产手机拍摄呢?月亮都能拍,还拍不了特朗普吗?也许可以,但很遗憾的是,大部分国产高端手机,拍照的功臣也是索尼。

这个信息并不被国产手机商宣传,以至于网上有个比较像剧本的直播,一位观众指责博主买日本车不爱国,但得知自己的手机也是用索尼芯片时,竟然哭了。

无论手机、还是相机,要有好的拍照效果需要两个器件:镜片和图像传感器,前者用来接收影像光线,后者将光线转化为数字信号。这两个器件分别占手机摄像头成本的 20% 和 50%。

索尼正是目前图像传感器技术(CMOS)的龙头老大,占据 42% 左右份额,是第二名三星(19%)和第三名豪威(11%)的总和。

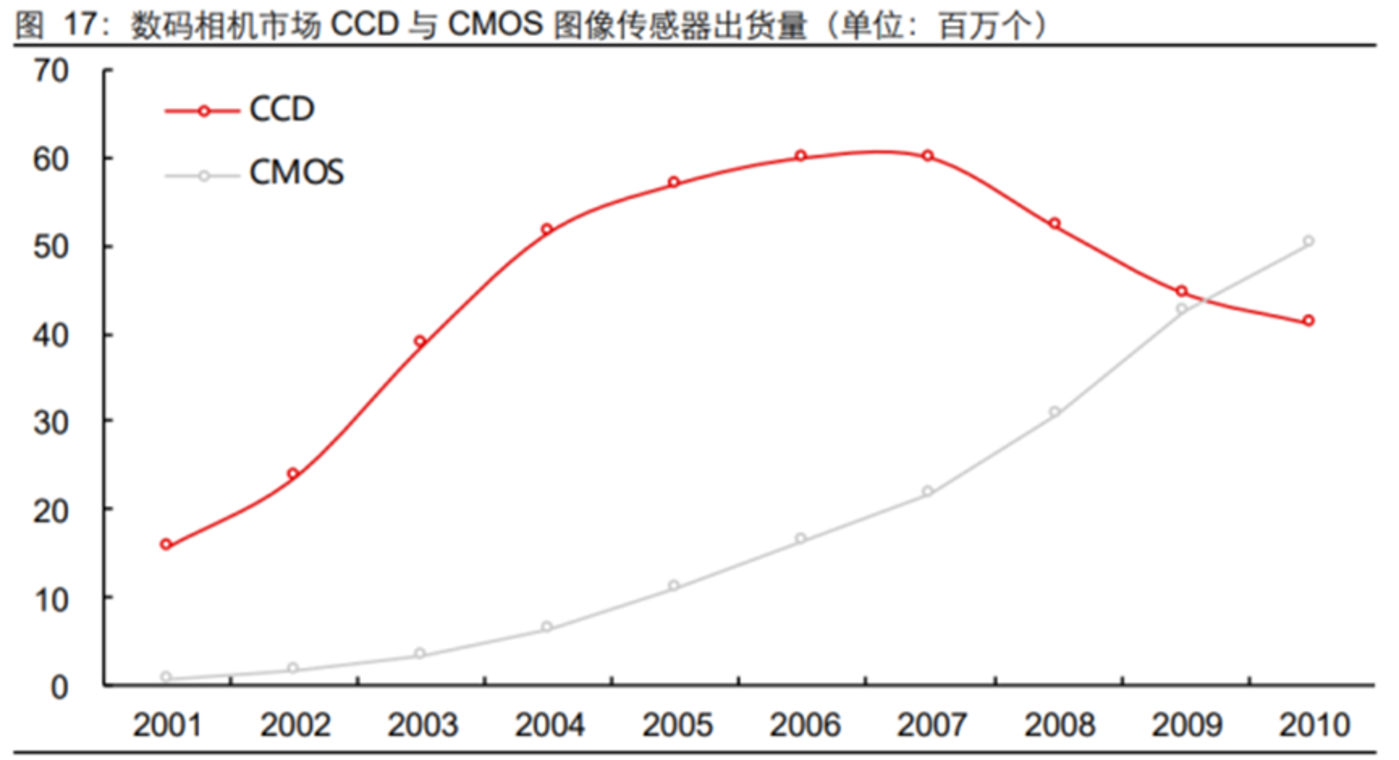

然而在 2010 年时,索尼还是 CMOS 领域的追赶者,市占率只有7%,豪威则是当仁不让的一哥,占据半壁江山。那么,头把座椅是怎么轮转的?索尼的老大地位会被取代吗?

01 索尼崛起

索尼能有如此地位,非常关键的是“自我革命”,放弃成熟的 CCD 市场、进军 CMOS 领域,参与并加速了 CMOS 对 CCD 的技术取代。而 CCD 技术则造就了柯达公司,成为了商业案例中经典的失败者。

CCD 的全称是 Charge-coupled Device 电荷耦合器件,CMOS 全称是 Complementary Metal Oxide Semiconductor(互补金属氧化物半导体)。

这两个词都是半导体术语,因为图像传感技术最初是由贝尔实验室在 1969 年发明,最初是用于存储的,后来发现电光效应也可以用于形成数字成像。第一块商业化 CCD 也是由美国半导体公司仙童半导推出。

CCD 问世后,便被广泛用于天文观察。而民用领域则由当时的“胶卷相机之王”柯达,在 1975 年发明了世界第一台数码相机,而且还开发出了彩色功能。但是,由于担心这项技术会影响公司的胶卷和冲印业务,于是就雪藏了。

然而,嗅到商机的日本公司却兴奋起来了。他们一没旧包袱、正好可以挑战老大,二有存储技术,正好可以复用。于是,索尼、佳能等公司抓住 CCD 的潮流,成为数码时代的主流玩家。等到柯达意识到胶卷时代一去不复返、也赶紧转型 CCD 时,黄花菜已经凉了。

2012 年柯达破产,但这个消息并没有让业内震惊、甚至关心,因为这时候图像识别领域正发生着新一轮的技术替代、新王旧王争夺战。

02 索尼危机

索尼如日中天的时候,另一位挑战者也上路了。这就是由几位中国留学生于 1995 年在美国硅谷创办的豪威 OmniVision,采用的则是 CMOS 技术。

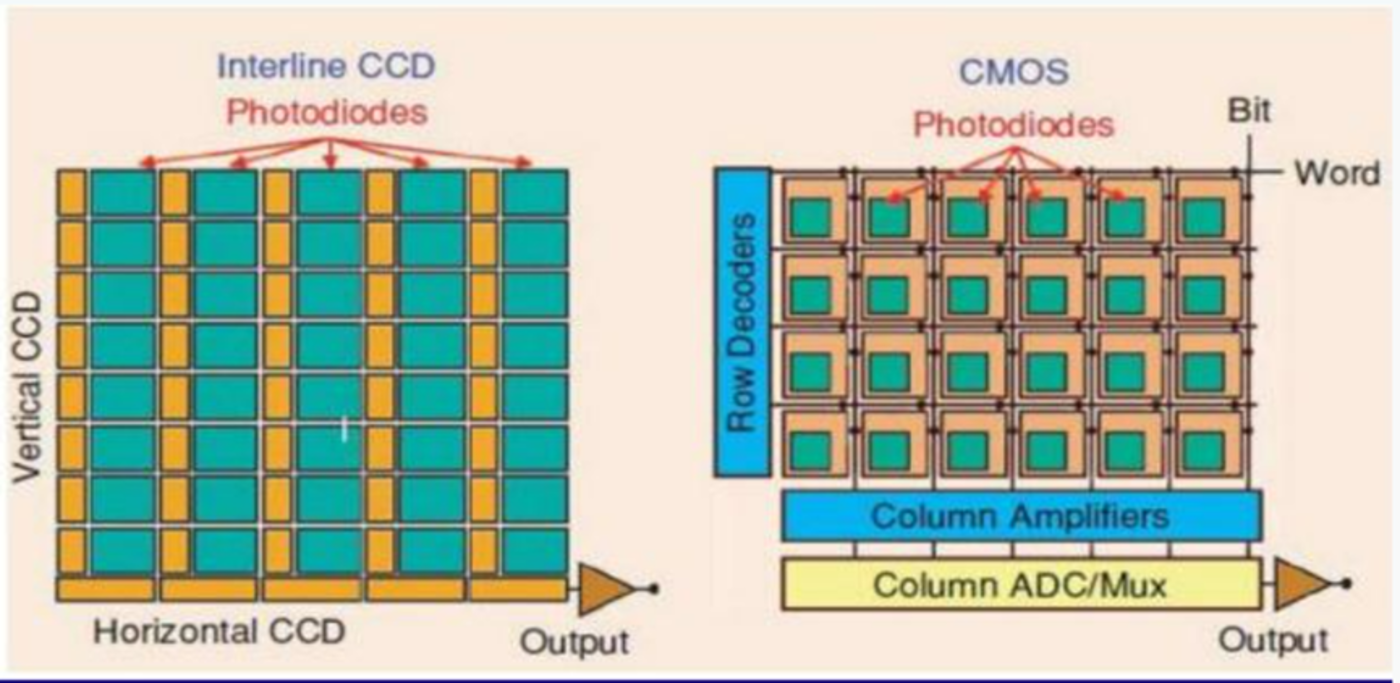

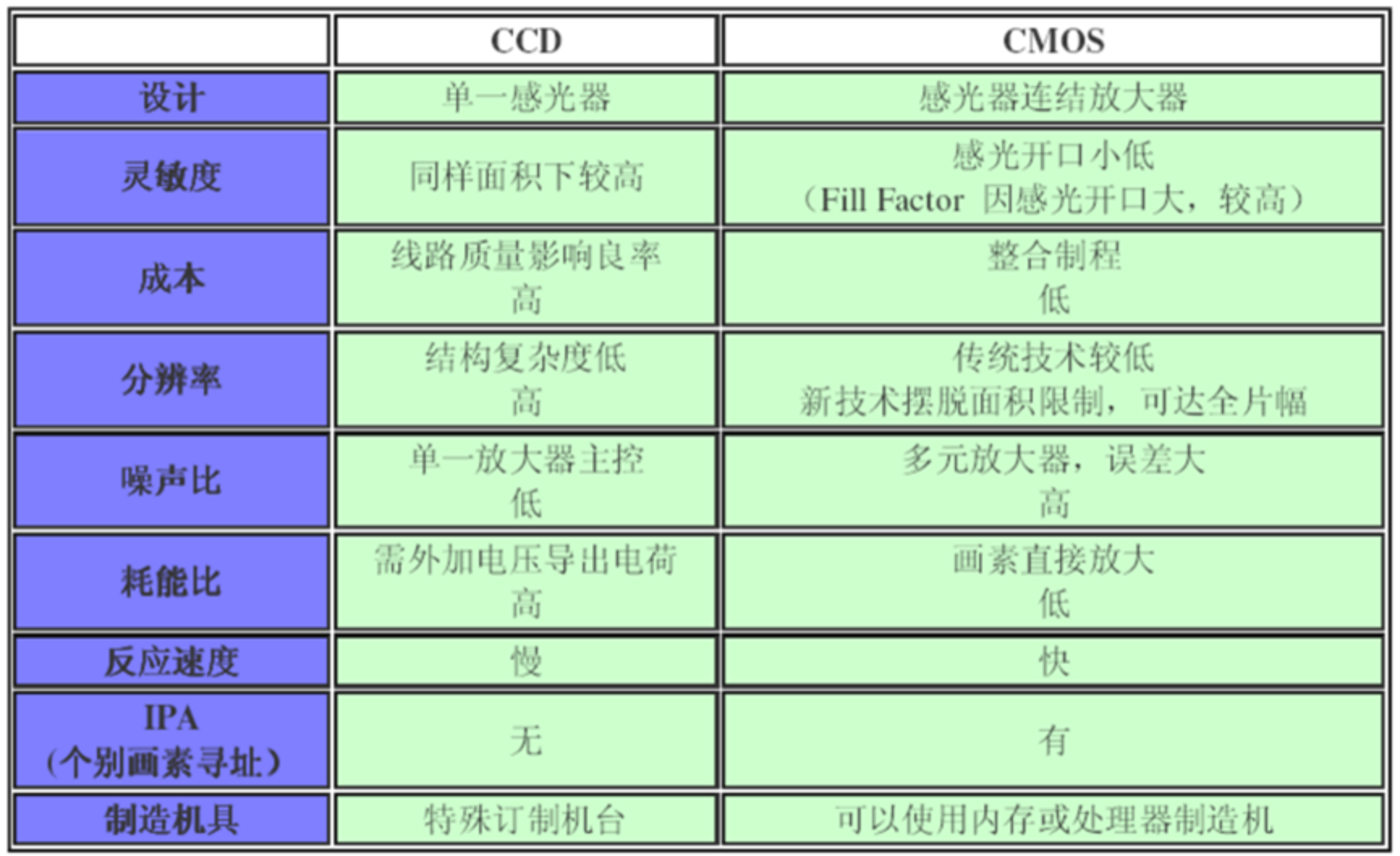

CMOS 技术基本是和 CCD 同时代的技术,双方差异 CCD 是将一列像素统一汇总到“传输通道”后,再进行放大识别,而 CMOS 则为每一个像素都配置了放大电路。于是,各有优劣。

总结来看,CMOS 取代 CCD 技术,因为,在供给端搭上了“摩尔定律”的红利,在需求端搭上了“消费电子”的红利。

制造工艺方面,CCD 技术工艺复杂,将电荷转移到“传输通道后”还涉及三个处理器、三组不同电压同步时钟控制等,集成度低、难度大;而 CMOS 每个像素都有放大电路,量多、但技术难度小。

而且,随着芯片制程不断提高,单像素所需电路面积不断缩小,但功能却可以不断增加,而且成本也可以下降。

需求端,主要在于功耗。CCD 虽然可以捕捉微弱光线(这就是为什么被用于天文领域),但由于将一列电信号汇总再放大,需要较大功率、功耗高。而 CMOS 单一像素放大器带宽要求低,功耗大幅降低。

天文领域是固定场景,电源可以充分供应,但诸如相机、手机等消费端,功耗就很关键了。宁可像素低点,但总比拍几张就没电强。

来源:微视界

于是,伴随着手机逐渐普及,CMOS 也开始崭露头角,并逐渐成为主流。苹果手机就是 CMOS 技术的拥护者,豪威在 2000 年上市,2007 年切入苹果供应链,也一度是苹果的一供,作为 CMOS 的代表、风光无两。

作为 CCD 龙头的索尼,已经站在了柯达的位置。但一场轻资产和重资产的对决,调转了豪威和索尼的地位。

03 索尼追赶

索尼和豪威相比,前者是“IDM 一体化”,也就是设计、制造都能做。后者是 Fabless,即只做设计,制造交给台积电等芯片制造公司。

一体化和轻资产相比,劣势是投入大、优势在于“话语权在我”。虽然豪威是苹果的一供,但苹果也看到了豪威没办法确保产能的劣势。因此,当苹果预测到手机销量可以快速扩大时,就对供货商产能提出了要求。

显然,豪威是没办法保证的。而索尼是自建工厂,自然可以拍胸脯了。2011 年,索尼在熊本和长崎研发中心投入 400 和 1000 亿日元应对 CMOS 需求扩张。苹果也相应地把索尼列为了一供,豪威成为二供。

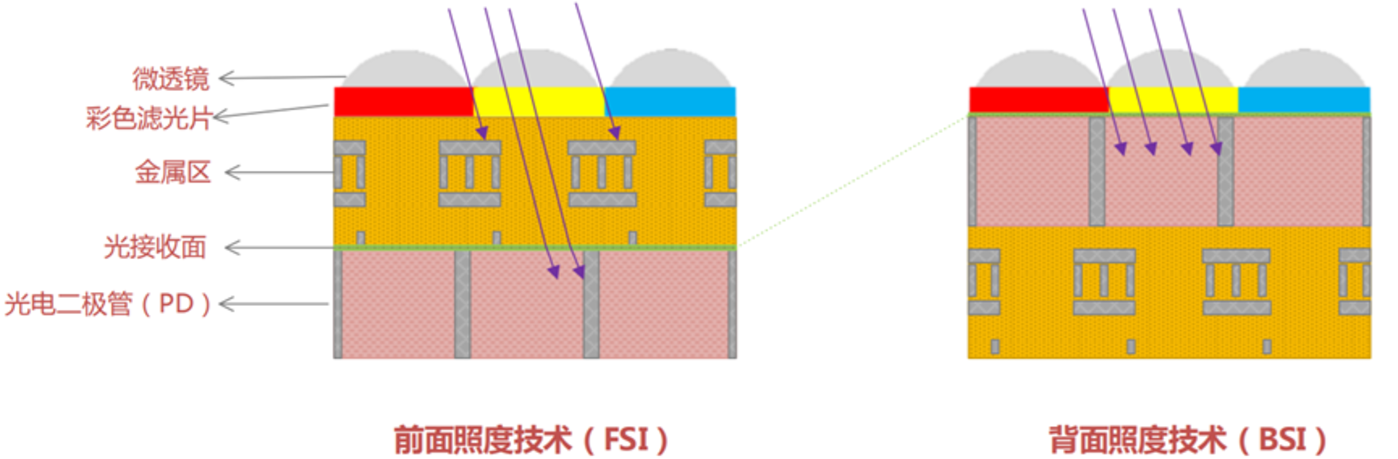

在产品技术方面,感光面积越大,图像信息越多。除了产能优势之外,IDM 模式,也确保索尼在感光领域,做出了几次创新引领。显著的技术升级是 2008 年的“背照式”。

传统技术下,感光二极管位于电路晶体管后方,导致进光量受到一定遮挡。于是,索尼就将结构翻了个,让光线首先进入感光二极管,从而增大感光量。虽然只是翻个身,但技术难度还是有的,比如二极管基板更薄、良率更低。

随后,索尼又在背照式基础上开发了“堆栈式”,通过堆叠方式,将像素层在感知单元中的面积占比,从 60% 提升到近 90%。

于是,索尼迎来了“性能”、“产能”的双击,成功完成了从 CCD 切换到 CMOS。一次正确而困难的选择,避免了柯达悲剧的发生。

而且由于图像传感是模拟电路和数字电路的结合,模拟电路是一个经验积累高壁垒的领域,光学又是对性能差异高敏感的领域。因此,索尼的优势也十分明显。但是,竞争结束了吗?

04 竞争未完

豪威市占率下滑后,也没有放弃。

一方面,芯片制造领域,台积电的技术红利也开始彰显。芯片制造工艺提升所需要的资本越来越大,索尼的 IDM 升级也难度更大、费用更大。不得已,索尼也开始寻求台积电支持。2019 年底,索尼也首次给了台积电订单,并引入台积电 28nm 制程。

既然都用台积电技术,大家差异就没那么显著了。

另一方面,豪威也迎来了国产替代的春风。豪威的创始人是中国留学生,后来公司也被国内公司韦尔股份收购。在中美摩擦之后,华为、小米等公司也将高端机型订单交给了豪威,促进其技术提升。

豪威的市占率逐渐提升,一场“国产复仇”的剧本似乎正在上演。但依然还是有拦阻,尤其在芯片制造端。台积电夹在中美摩擦之间,对大陆公司的支持,忽暗忽明;对日本的支持,则是显而易见。

2021 年 11 月,台积电和索尼联合宣布,台积电在熊本成立子公司“日本先进半导体制造有限公司( JASM)”,并将在 2024 年完工投产。二期工厂将于 2024 年建设,2027 年投产。

幸运的是,在芯片制造方面,大陆也一直保持着追赶。而且 CMOS 所需的制程,并不如 CPU 芯片那么领先。追赶差距并不算很大。

回到开篇的问题,在图像传感领域,索尼既不是技术发现者、也不是产品发明者,为什么能够成为扛把子呢?

柯达的倒塌赫然在前,将索尼“自我革命”的勇气,反衬得如此光亮。自我革命,不是称王的必然条件,却是一个人、一个公司、一个国家,跟随时代发展、引领时代发展的必然要求。