文|钟艺璇杨亚飞

编辑|乔芊杨轩

封面来源|视觉中国

轻敌

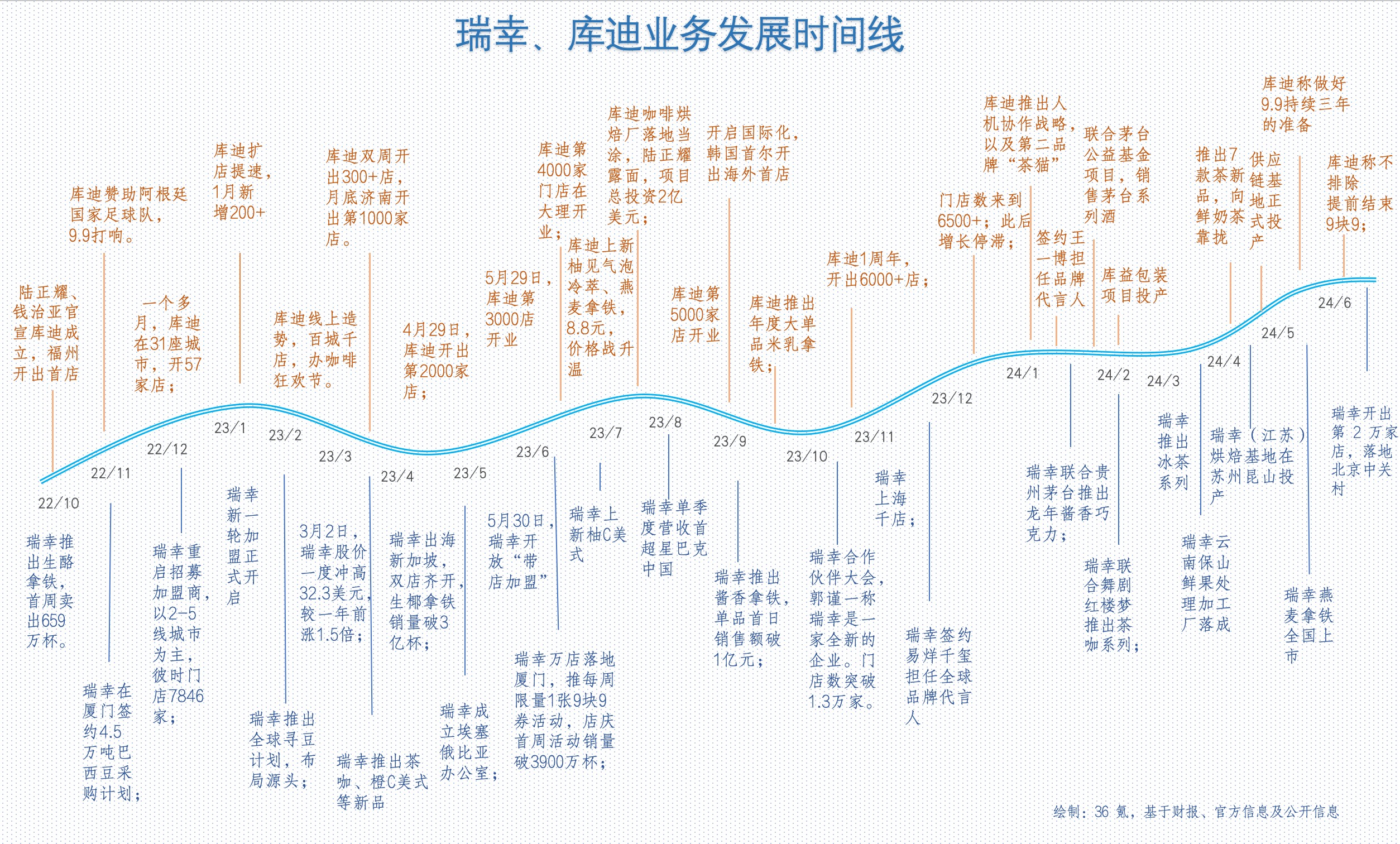

2023 年初,一位接近瑞幸的人士与郭谨一见面,他们谈到了对手。

到底什么是对手?那个时段,瑞幸的答案并不难猜——走出造假阴云、扭亏为盈后,股价 4 个月内成功翻倍,一度冲破 32 美元,内外信心大涨,对于这个已经在中国拥有最多门店数的咖啡品牌来说,它要做的,是在营收规模上超越星巴克。

对手是堪配角力和超越的另一个自己。在外人眼中克制的郭谨一,罕见露出了自己的野心。“瑞幸的对手只有星巴克。”他说。

他们还谈到了陆正耀——郭谨一的前老板、瑞幸前创始人、库迪幕后组局者——身份很多,却唯独不再是对手。在那场对话之外,库迪的 9 块 9 已经打了半年有余,门店规模突破了 2000 家。不过这并没有改变郭谨一的态度。“他说,自己对库迪足够清楚,包括产品力和组织,陆正耀已经对瑞幸不会有什么影响。”上述知情人士告诉 36 氪。

与此同时,陆正耀也坐着火车四处见人。在私下聚会中,他怒斥郭谨一、黎辉(大钲资本创始合伙人,瑞幸最大股东)们的背叛,表达自己“复仇”的渴望,并且说,自己找到了克敌制胜的方法。

与之对应的,是瑞幸与过往的切割。2022 年,大钲资本牵头完成了对瑞幸老股东的股权收购,陆正耀和亲信彻底出局。瑞幸搬离北京联想桥也被认为是一个重要标志,这里与陆正耀关系颇深,瑞幸和神州、宝沃在联想桥的办公室,曾经共享一套系统。何况两年来,郭谨一多次在公司内外提到,“除了名字,瑞幸已经是一家全新的公司”。

在更私密的圈子里,这种表达甚至剥去了委婉。某场投资者交流会上,郭谨一意味深长地介绍自己,“我叫郭谨一,谨言慎行的谨,表里如一的一。”

某种程度上,郭谨一的态度是合理合情的。在资本市场和大众舆论中,彼时的陆正耀都是一位不折不扣的失信者、失意者。库迪的神秘资金何来?现金流又能否支撑 9.9 价格战?怀疑和恶评长期笼罩着这家公司。

但故事很快出现了反转。

2022 年 10 月,库迪发起 9 块 9 后,就像外界经常形容的那样,“一条鲶鱼”,打又费劲,不打就蛮缠,这让瑞幸陷入摇摆。一位知情人士告诉 36 氪,早在 2023 年二季度,郭谨一已经想跟进 9 块9,却被瑞幸真正的话事人,拥有 32.4% 股权、55.3% 投票权的大钲资本拦下,理由是不利于财务报表,担心影响瑞幸重新上市。

“那个季度瑞幸的财务数据非常好,管理层还很乐观,觉得库迪的威胁没那么大。”上述人士称。当时瑞幸应对竞争的最大动作,充其量是要求上游供应商在自己和库迪之间“有我没他”。

直至 2023 年三季度,竞争态势持续恶化,瑞幸不得不全面跟进 9 块9。

但库迪今非昔比。不到两年时间,库迪门店扩张到超 6000 家,接近星巴克在中国的门店数。人们依然相信陆正耀能带自己赚钱,许多门店也盈利不错。

瑞幸则被迫结束了连续两年盈利的好日子,重回亏损线之下——9 块 9 价格战拉低了单杯均价,门店数量的快速增长又进一步放大了亏损效应。2024 年一季度瑞幸自营门店利润率跌至7%,不到去年同期巅峰水平的1/3。其整体营业利润率更是低至-1%。

“搅屎棍子。”有咖啡行业人士愤怒地评价陆正耀和库迪。受 9 块 9 影响的不止是瑞幸,连带着,原本格局趋稳的整个咖啡市场都受到冲击。

强调“不参战”的星巴克默默靠发券调低了价格,一家速溶咖啡品牌去年销售额下滑 7 成,背靠蜜雪冰城的幸运咖增长停滞,更别说那些成批倒下的线下咖啡店们——有能力参与这场 9 块 9 咖啡大战、狙击库迪的玩家并不多。

9 块 9 咖啡大战何时能结束?“如果瑞幸在去年二季度全力狙击,今天估计没库迪什么事了。”一位接近库迪和瑞幸的行业人士惋惜地对 36 氪评价道。

回头来看,那是在一个关键决策上的失误。瑞幸的轻敌,让它错过了“杀死”库迪的最好时机。

36 氪制,来源:财报、公开信息

众筹版瑞幸

瑞幸轻敌之际,在小面、舌尖英雄等新项目上连续受挫的陆正耀,决定在咖啡生意上卷土重来。

区别于台前的隐身,许多人都在私下见过陆正耀——深夜赴一位供应商的局,陆正耀没吃晚饭,簌簌地就着一桶泡面,坐下就聊,对方抬头一看,“头发白了”。还是和供应商见面,他阳了发烧,但应酬依旧持续了接近一个小时。甚至在库迪早期招商会上,有加盟商见到陆正耀,“钱治亚都没出现,他来了”。为什么?“台下的人需要确认库迪还是他在操盘”。

对比他在瑞幸的日子,今非昔比。从私募股权到 IPO,瑞幸在资本层面都是一个极其封闭的小局,全部围绕陆正耀及其少数朋友展开。他和大钲资本黎辉、愉悦资本刘二海被视为“铁三角”——瑞幸起盘时,陆正耀曾自筹了 2 亿美金的启动资金,随后是大钲资本和愉悦资本入局的A轮 2 亿美金。融资效率之高,外界几乎难以近身。

但这次,陆正耀在美元基金市场名声已坏,也很难想象美股市场还会接受由一家他带领的上市公司,传统的融资之路是走不通了。但是陆正耀又还残存一点“名声”,有人相信他还不是完全的骗子,不会做加盟业常见的“快招公司”,他可以换一批拿游说对象拿钱,组一个非常规的局。

“带资超过 5000 万的个人投资者,据我所知就不少于 4 个。”一位瑞幸前高层告诉 36 氪。

他们愿意相信陆正耀,原因复杂,又出奇一致——抛开造假丑闻,瑞幸的商业模型在今天被成功验证。虽然陆正耀的小面、舌尖英雄创业不算成功,但他却是整个中国市场最懂、也最能复制瑞幸的人。

从诞生的第一天起,库迪与瑞幸就有着高度重合的基因。

2022 年底,库迪诞生不久,急于扩充人手,不少瑞幸员工都收到了邀请。孙思淼当时还在瑞幸总部工作,他观察到,库迪几乎不计一切代价复制瑞幸的人员体系,准确来说,是搬移。“从区域经理、店长,再到仓库和物流管理,甚至连送货司机,都是从瑞幸整套高薪挖过来的。”

陆正耀确实是“挖角”、打动人心的高手。

一位与陆正耀有过接触的供应商告诉 36 氪,他曾有机会成为瑞幸某分部供应商,之所以最后选择库迪,原因很简单,陆正耀一开口,就允诺他成为核心供应商。

早期,库迪从瑞幸大举挖人,开出的条件也极为诱人。“一个瑞幸的区域经理,去了库迪就是城市总,从区总到市总,你干不干?”一位从瑞幸跳槽到库迪的员工对 36 氪说。

一位接近库迪的知情者称,如今库迪的城市总经理,大多都从瑞幸追随陆正耀而来,“老陆一句话,就来了”,甚至不惜拒绝瑞幸的期权挽留。

甚至连早期的库迪加盟商,大批都是曾经想加盟瑞幸、却找不到门路的人。瑞幸在 2023 年 1 月才全面放开加盟,身在上海的加盟商王青青立刻找到瑞幸,却被告知“我们不在一线城市放”,最后她只能选择加盟库迪。

“库迪抓住了瑞幸在很多地方不放加盟的机会,甚至直接拿走了很多瑞幸意向加盟商的资料和联系方式。”某位精品咖啡品牌创始人告诉 36 氪。

他还记得,曾经有库迪招商人员一年能开出 80 家库迪,数据听起来骇人,谈及原因,对方却相当直白:“不是我有多厉害,而是有现成的(瑞幸)招商资料可以用,光靠地推肯定慢,一个月一家就不错了。”

业务高度相似,员工相互渗透,甚至还是十分熟稔的前同事,两家公司间,甚至很难有秘密可言。

孙思淼说,在库迪和瑞幸之间,以金钱为诱饵收买信息的行为,并不稀奇,“两边都安插了不少间谍”。

他还在瑞幸总部时,某天一位已经跳槽去库迪的前同事,突然发来消息,“你快帮我看看,郭谨一在不在办公室?”

不提原因,不谈细节,只要一个是与否,就能获得一笔报酬。

有意思的是,孙思淼说,库迪和瑞幸对“内鬼”的存在心知肚明,却无可奈何,彼此的人脉相互缠绕,两家公司只能被动“默许”。

人与人之间的暗流涌动只是局部,真正的知己知彼,是陆正耀团队对瑞幸体系的熟知。前瑞幸 CEO 钱治亚曾在一场大会中提到,瑞幸咖啡之所以能够支撑接近 2370 家(实时数据)直营门店的增长,核心在于瑞幸拥有一套高效的信息系统。

这也是早期瑞幸区别于其他咖啡品牌的核心能力,即用互联网的方式做咖啡。那场大会上,钱治亚特别提及了瑞幸对于这套系统的巨大投入,“在开第一家店之前,花了相当长一段时间,数百个工程师来构建信息系统。”

但今天,这套系统被原样复制到了库迪的后台,库迪加盟商陈明向 36 氪证实了这一点。他曾经是瑞幸的加盟商之一,如今经营多家库迪门店。他注意到,库迪从一开始,其商家版后台就和瑞幸高度相似。打开库迪后台,从账户收支、盈利测算,到每个产品的盘盈盘亏,再具体到经营效能、销售分析以及小时进单量,数据都极为清晰。

“库迪这套系统,后期又经历过几次迭代,对比下来,它现在的数据化能力甚至还要好于瑞幸,毕竟两家的服务主体不一样,库迪对加盟,瑞幸对直营,前者只会比后者更详细。”陈明说。

这种熟知,甚至为库迪带来了某些后发优势。

库迪核心供应商何旭,早期接触陆正耀、钱治亚一行人时发现,库迪高管团队在供应商的筛选、合作与管控,以及对供应链的认知上,都流露出了极高的专业性和熟悉度,“虽然当时啥也没有,但你可以把库迪团队看作是拥有 5000 家门店的供应能力的一群人。”

但有一点,是瑞幸和库迪模式的重要分野:瑞幸生于创业的时代,是美元基金支持的天量资本、高举高打的直营模式,利益牢牢掌握在自己手里;库迪生于生意的时代,一开局就是个加盟的“众筹”模式,靠分享利益、一起发财来组局,却也有其灵活和韧性。

9 块 9 的秘密

而轻敌的瑞幸,却未尝重视威胁的迫近。

2022 年下半年,库迪创立前夕,陆正耀和钱治亚亲自去拜访了一位咖啡豆和设备供应商汪海林。那天陆正耀告诉汪海林,中国的未来不止有星巴克和瑞幸,还一定能容得下第三家咖啡品牌。

与外界所盛传的 3 年 1 万家店不同,汪海林告诉 36 氪,陆正耀真正的计划要凶猛得多,“2 年,1 万家店”。而上一个中国万店咖啡品牌瑞幸,完成这个目标用了 5 年。

回头复盘,库迪早期的第一目标、核心策略,是以极快的速度做大规模,其余一切皆可为这个目标让路。而疯狂的规模,恰恰成为之后陆正耀控制上下游的最大筹码,也是这场咖啡大战的关键。

王阳明是库迪最早一批选址员工,他告诉 36 氪,库迪刚成立半年里,领导曾给他下达过“一月一家店”的硬任务。至于开店逻辑,“紧贴瑞幸就好”。在总部,孙思淼也发现,库迪总部对于选址审核相当宽松,“基本没有审批,直接通过”。

而库迪一面世就打出的 9.9 元低价,看似疯狂,其实也是快速撑开杯量、打开市场的关键。

这个定价策略大杀四方。“以前还有4-9 元的幸运咖、15-20 元的 Manner,20-29 元的 Tims、代数学家,再往上 30+ 的 Seesaw、M stand”,前述精品咖啡创始人告诉 36 氪,如今其他价位段市场被无限挤压,“现在,只有 9 块9。”

对一家咖啡连锁品牌来说,定价 9 块 9 到底意味着什么?

瑞幸 2020 年造假,彼时说服资本市场公司能盈利的杯单价,是 11 元;一位瑞幸早期加盟商告诉 36 氪,2021 年他的门店均价是 17-18 元;去年四季度,瑞幸尚能勉强维持盈利状态的杯单价是 13 元。而库迪的原料采购成本整体仍高于瑞幸。

这意味着,无论对瑞幸还是库迪,9.9 都是一个贴地飞行、很难挣钱的价格。

这自然和加盟商最初的期望相悖。因此库迪承诺了三种补贴,并延续至今:开多家店每杯补贴 0.5 元、贴着瑞幸开的店每杯补贴 0.5 元-1.5 元不等,房租每杯补贴1-2.5 元不等。综合下来,每卖出一杯 9 块 9 的咖啡,加盟商实收会在 12 块 5 左右。

武汉,一家库迪紧贴着瑞幸门店,两者距离不超过 50 米,竞争补贴可达单杯 1.5 元(图源受访对象)

这份补贴的压力最终落在了陆正耀头上。库迪总部的收入来自给加盟商供货和门店的利润分成,补贴的本质相当于“总部回吐一部分收入给加盟商”。

为此陆正耀需要更早、更坚决地降低成本。从上游供应链,到门店运营,到营销和总部开支,动作发生在方方面面。

自建工厂也能更省钱。2023 年 5 月起,陆正耀已经在此事奔波。一位参与过库迪供应链基地洽谈的知情人士告诉 36 氪,当时陆正耀在昆山、屏南、马鞍山、芜湖四个地点中选择,“但库迪的最终诉求只有两点,一是要快,二是政策要更优惠。”

2023 上半年,库迪门店迅速破 3 千家,陆正耀第二次找到汪海林,这次对话的主题是降价。“非常非常意外。”他说,在合作之初,陆正耀曾经亲口允诺,库迪的降本动作会在门店超过 1 万家后开始。

“正常情况下,一家连锁品牌在走完创新、食品安全和标准化后,才会进入上游降本环节,大概要经历 5 年时间。”汪海林告诉 36 氪。但库迪只用了不到半年,便大大提前降本的速度。

另一位库迪核心库迪供应商何旭也提到,陆正耀对降本十分迫切。“库迪和我们签合同,起初都是 3 个月一签,合同每次一到期,就开始重新报价格。库迪对(降价)这个事,盯得非常紧。”

据何旭观察,陆正耀相当擅长拿捏尺度,3 个月一到就降价,但幅度往往“正好”控制在 9 折,在库迪同步增长的规模效应下,“大家算一算,倒也能勉强接受”。

一个细节是,何旭告诉 36 氪,直到 2023 年初,库迪内部承诺的全年目标还是开 3500 家,冲刺 5000 家。到了下半年 10 月份,库迪的门店已然狂奔至 6000 家,早已超出预期甚远。

2023 下半年,因为采购价格无法谈拢,汪海林与库迪终止了合作。他同步得知,在 3 千家门店规模的时候,已经有许多中小供应商主动找到库迪。只要存在供需关系,以库迪彼时的规模,不缺愿意为其降价的供应商——用规模许诺,用规模谈判、夺取话语权,成为一个完美闭环。

瑞幸的反击

2023 年夏天,瑞幸这个中国第一家万店咖啡品牌终于决定转过身来,反杀库迪。

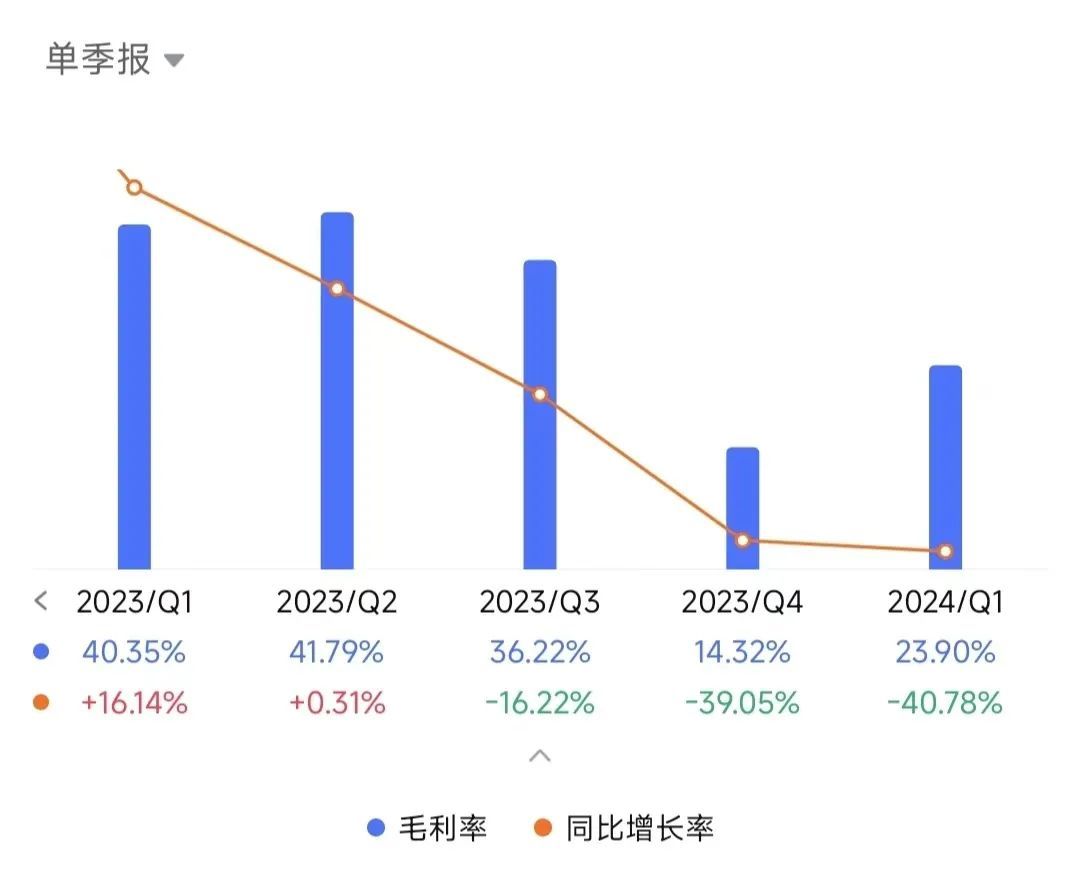

迄今看来,这场迟到的绞杀堪称疯狂。跟进 9 块 9 价格战,使得瑞幸的毛利率短短半年就跌去了 27.5%。

来源:瑞幸财报

但只跟进 9 块 9 远远不够。短短半年内,瑞幸还新增了 7754 家门店——这约等于星巴克入华 25 年的门店总数,且数字持续增长,到 36 氪发稿前更超过 2 万家。

“这个开店速度放眼全世界的零售企业也是极其罕见的,简直是杀红了眼。”一位消费行业投资人感慨。

这些新店不仅开在下沉城市,更有意加密在一二线城市的写字楼、校园、社区乃至街边店,目的很简单,只为提前占据库迪的点位。

库迪门店选址经理王阳明记得,当时的点位争夺已经到了“你死我活”的地步。“我们都知道瑞幸会和库迪抢位置,后来领导告诉我们,抢不过可以,但是必须炒高瑞幸的房租,不能让对方好过。”

瑞幸加盟商张超亲眼目睹了瑞幸对点位的执念:一家瑞幸直营门店不惜花费接近 60 万租金的天价,相隔 200 米处,库迪租金一年只要 20 万,足足差了 40 万,“完全不符合常理”。

不只直营,加盟商也在为瑞幸的加密买单。“去年下半年来,瑞幸如果要加密,区经会提前问加盟商,‘要不要自己主动加密,在 500 米内再开一家瑞幸’。如果你不加密,这个钱就是其他瑞幸老板挣。”张超说。

现实如此戏谑——加盟商多出一家门店的租金和人力,只为保住原有的杯量。至于那些“被加密”的老门店,据张超观察,“不少千杯店的销量直接折半”。

左手抢右手的生意,直接拖累了瑞幸财报中的一项关键指标——“同店销售额”。今年一季度财报披露,这个指标下滑约 20%。一位茶饮行业投资人告诉 36 氪,今年二季度的这项指标更糟。

这颇为讽刺。瑞幸当年更换陆正耀为首的大股东和管理层后,试图扭亏的第一个关键举措就是大举关闭经营业绩不佳的门店。

但是瑞幸别无选择。“我们不开,对手就会开。”一位瑞幸内部员工告诉 36 氪。

瑞幸的加密行动的确让库迪失去了潜在的增长空间。今年以来,库迪的门店数始终维持在 6000 家水平,还有行业人士观察,瑞幸“加密”也遏制了库迪门店的杯量。

那么,瑞幸的反击能“杀死”库迪吗?

相比瑞幸,库迪还是存在劣势:采购成本要高一些、品牌形象上要差一些、产品爆款要少一些。

即使陆正耀竭力做大库迪规模,由于库迪门店数只有瑞幸的1/3,库迪的原料采购成本整体仍然高于瑞幸。先后加盟过瑞幸和库迪的陈明告诉 36 氪,“比如咖啡豆,瑞幸卖给我是 105 元每公斤,库迪就是 125 元每公斤”。

为保能给门店生意补贴,总部花钱必须小心翼翼、捉襟见肘。

库迪总部的裁员和降薪已经启动。库迪前员工孙思淼说,最早一批裁员出现在 2023 上半年,和针对上游的降本几乎同步。随后库迪大约经历了两轮降薪、三轮组织架构调整。最快的时候,调岗 3 个月一变。

一位前库迪员工告诉 36 氪,今年以来陆正耀给市场部开会传达的意见是,“不用花太多钱,保证基础动作配合产品和运营即可”。

此外,库迪薄弱的产品能力一直被诟病,它似乎始终未能有一款类似“生椰拿铁”的爆品,足以让大众记住。

曾经从事库迪产品研发的李志林告诉 36 氪,在产品上新上,库迪经常畏手畏脚,“怕新品不成功,也怕新品太成功”。

原因就在于,库迪几乎 1 比 1 复制瑞幸供应商的做法,早期跑得迅速,也间接放大了被对手“二选一”的风险。“库迪如果一个产品爆了,瑞幸去上游截胡了自己的原材料该怎么办?”李志林说。

他记得,库迪在去年曾经执行过一个马蹄乳项目,当时内部评价颇高,但很快,团队从一些渠道得知,瑞幸也在观望这个产品。“马蹄比较特殊,它的物料供给更多集中在餐饮端,饮品端和餐饮端抢物料本身就不现实,所以留给我们的供给只会更少。如果瑞幸出手,会直接冲击到库迪的原材料稳定性。”李志林说。

宁可不上,也不想被瑞幸牵制。马蹄乳在产品会上停留、犹豫了好几轮,最终还是没能得到上线的机会。

缺乏爆款,这是库迪加盟商们集中不满的一点:“爆款”产品才能带来更多的杯量、更高的售价、更好的生意。

但库迪也一时死不了,一个关键点在于,这是一支“蚂蚁雄兵”。

苦战何时终结

库迪的模式,在今年三四月从“总部托管”转向“加盟商自管”:这是加盟商变重,库迪变轻的信号。与之对应的,库迪在裁撤门店运营侧人员。

经济不景气时,加盟生意受欢迎,一家小店就是一位老板的生计。老板比职业经理人更有动力盯成本,从运营细微处抠利润。

王青青在上海的第一家库迪门店就是一例。起初她的门店由库迪托管,当时仅仅一名店长的工资就接近 1 万元(总部定价),叠加上海的高昂社保,成本更高。托管模式下,库迪老板们甚至决定不了自己的营业时间,“隔壁瑞幸什么时候关门,库迪就什么时候关门,哪怕根本没有客人。”

转为自管后,通过全职+兼职配比,王青青将一家店的月人工总成本控制在 1.5 万以内。“9 块 9 的模式,一个店长的工资,就决定库迪到底是生还是死。”她说。

她的另一位朋友有正职工作,在上海写字楼开了家库迪,托管模式下门店濒临倒闭。“后来她辞职了,自己当店员,一个人干,每个月还能盈利一万多。”

据 36 氪调研观察,库迪门店目前的经营状况还不错。

“4 月份,东部某省整体闭店率约在6%,调整中的门店约占 20%,正在经历转让或者内部消化,剩下 7 成以上门店均属于盈利水平。”一位接近库迪的知情人士告诉 36 氪。

该省加盟商陈明目前经营的 6 家库迪门店,其中包括 3 家绿灯店(盈利),2 家黄灯店(盈亏平衡)、1 家红灯店(亏损)。

他向 36 氪打开了今年 4 月的实时后台,算了一笔账——这个月,一家绿灯店的单店杯量达到 400 杯,单杯材料(含奶、咖啡、包材)成本约为 4.5 元、人力成本为 1.5 元-2 元,租金单杯在1-1.5 元,平均单杯成本在7-8 元。售价 9.9 元,库迪补贴 1.5 元,不算折旧,每杯陈明能赚 3.5 元。也就是说,即便在 4 月淡季,店均净利润能在 2 万元左右。

当然,“3 绿 2 黄 1 红”的经营表现,既建立在陈明的全力经营上,也建立在库迪总部的补贴上。

到了今天,瑞幸和库迪都清楚,9 块 9 继续打只会两败俱伤。“价格战对消费者有好处,但对行业影响很坏,长期对消费者的反馈也好不到哪里去。”有消费投资人直言。

9. 9 不是长久之计。一个只能做价格竞争的市场是乏味的。瑞幸走过的老路也证明了,要靠爆款新品,“生椰拿铁”、“酱香拿铁”,才能把打下去的价格再一杯一杯提起来。

不过,休战也需要一番迂回试探。

一位瑞幸内部人士告诉 36 氪,“目前瑞幸只有 1100 家门店左右在继续维持 9 块9”。瑞幸的态度已经颇为明显,先行收缩阵线,仅仅留下一小部分力量羁留在前线。

一位二级市场分析师对 36 氪说,经测算瑞幸今年二季度的客单价已经逐步回升。

库迪也似乎没打算全力向前。6 月中旬,库迪高管在公开声明“价格战打三年”的豪言之后,加了一句“不排除提前结束的可能”。

陆正耀一年半前带着库迪项目横空出世时,这似乎是一个激情上头的复仇故事,但实际上,这个故事带着它需要兑现的诺言:支持者们希望库迪能作为瑞幸的抗衡者,带大家分一杯羹,如果没有实实在在的利益支撑,加盟商们难免会“树倒猢狲散”。面对库迪这个更分散的局,陆正耀很难像当年在瑞幸时一样,当一个强控一切的枭雄。

瑞幸也很难再重回它毛利率高达 40% 的好日子。库迪之外,蜜雪冰城旗下的幸运咖正在推“6 块6”咖啡。过于丰厚的利润难免会诱来豺狼的撕咬。在一个微利时代,没有人会允许一桩低门槛的生意独自闷声发财。

(应受访对象要求,文中皆为化名)