文产业象限

马斯克又给人形机器人加了一把火。

23 日马斯克在X平台上表示,特斯拉明年将生产出真正有用的人形机器人供内部使用,并预计 2026 年将大规模生产,供其他公司使用。

2024 年以来,在大模型和具身智能等概念带动下,人形机器人进入高光时刻。

激烈的市场氛围如烈火烹油,一些新玩家也接连出现。

据「产业象限」不完全统计,2024 年上半年,全球人形机器人领域共完成 22 起融资,总金额超 70 亿元。其中中国人形机器人领域完成融资 13 起,总融资金额超 25 亿元。

▲图源:2024 年 1 月-7 月机器人相关融资不完全统计,产业象限制图

但在这之外,人形机器人市场还出现了一个新角色——人形机器人创新中心。

今年 4 月份以来,人形机器人创新中心在各大省市密集成立。

4 月 16 日,广东省具身智能机器人创新中心在深圳落地;4 月 18 日,成都人形机器人创新中心正式营业;同一天,浙江人形机器人创新中心落地宁波;7 月 19 日,安徽人形机器人创新中心也在合肥落户。

可以看到,以创新中心为牵引,各省、市围绕着人形机器人产业的一张大网已经徐徐拉开。

那么,当城市的标签被搬上桌面,谁又会成为人形机器人第一城呢?

为什么是创新中心?

贸然提起人形机器人创新中心,大多数人应该都会感到陌生。

所谓创新中心[1],实际上是国家发改委在 2018 年提出的概念,按照文件的说法,其目标是在战略性领域服务关键共性技术、前沿引领技术、现代工程技术、颠覆性技术创新,促进科技成果转化,育成新产业、培育新动能。

因此,创新中心也不是人形机器人行业独有的,在之前已有如集成电路创新中心、动力电池创新中心、光电子创新中心等等,只是如今人形机器人被提到了重要位置。

而我国第一机器人创新中心,是 2018 年 6 月在沈阳成立的国家机器人创新中心。

具体到地方,国内首个省级人形机器人创新中心是 2023 年 11 月在北京亦庄成立的“北京人形机器人创新中心”。

今年 4 月底,北京人形机器人创新中心发布了全球首个纯电驱拟人奔跑的全尺寸人形机器人“天工”,其能以 6 公里/小时的速度稳定奔跑。

▲图:全尺寸人形机器人“天工”,启明创投

但与北京人形机器人创新中心相比,上海国家地方共建人形机器人创新中心(下文称国地中心)被普通人关注更多。

在 7 月份上海举办的 WAIC 上,国地中心推出一款名叫“青龙”的人形机器人,并对其相关技术进行了开源,“青龙”也是目前全球首款开源的全尺寸通用人形机器人公版机。

▲图:青龙机器人,CSDN

关于机器人创新中心的任务,上海国地中心市场负责人在 WAIC 期间的采访中提到,他们的目标是通过集聚整个产业的力量来进行技术的快速迭代,然后将迭代的技术进行开源。“以后我会每年开源一个版本的公版机,今年是第一个。”

所以,创新中心本质上承担着调动当地资源,促进当地人形机器人产业发展的责任。

而以 4 月为节点,广东、浙江、安徽、成都等省市的人形机器人中心也相继落地,并发布相关成果。

比如成都人形机器人创新中心在 6 月份推出了中国首个基于视觉扩散架构的人形机器人任务生成式模型R-DDPRM(Raydiculous-Denoise Diffusion Probabilistic Robot Model)。浙江人形机器人创新中心发布了首款全域自研的人形机器人整机“领航者 1 号”;安徽人形机器人创新中心发布了首款人形机器人整机产品“启江一号”等等。

显而易见,不仅北京和上海,各省市地方也都非常关注人形机器人产业的发展。其背后的原因,则是与人形机器人产业的特殊性有关。

按照马斯克的说法,未来人形机器人普及程度将是汽车 10 倍,行业市场规模或超 1500 亿美元。

而与互联网、AI 等软件技术更侧重线上不同,作为机械与电子信息技术的结合体,人形机器人其实更像汽车,或者手机。

其关键之处在于,作为技术领域广泛、生产工艺复杂的实体产业,它不仅能够创造规模巨大的工业产值,带动当地就业,甚至能够带动整个周边地区实现产业升级。

以汽车行业为例,作为“工业王冠上的明珠”,一辆汽车可以涉及上万个零部件,数千家上下游供应商。

2023 年中国汽车制造业完成营业收入 100975.8 亿元,实现利润总额 5086.3 亿元,足见其产业规模之庞大。如今,汽车工业已经成为武汉、广州、上海等地区的支柱性型产业。

同样,人形机器人从电池、手臂、线性关节等部分,也涉及数千乃至上万个零部件。所以无论从技术,还是从工业附加值上,人形机器人都完全有可能和汽车工业比肩,成为工业王冠上的第二颗明珠。

而这也是各省市积极筹建人形机器人创新创新中心,大力推动人形机器人产业发展的原因之一。

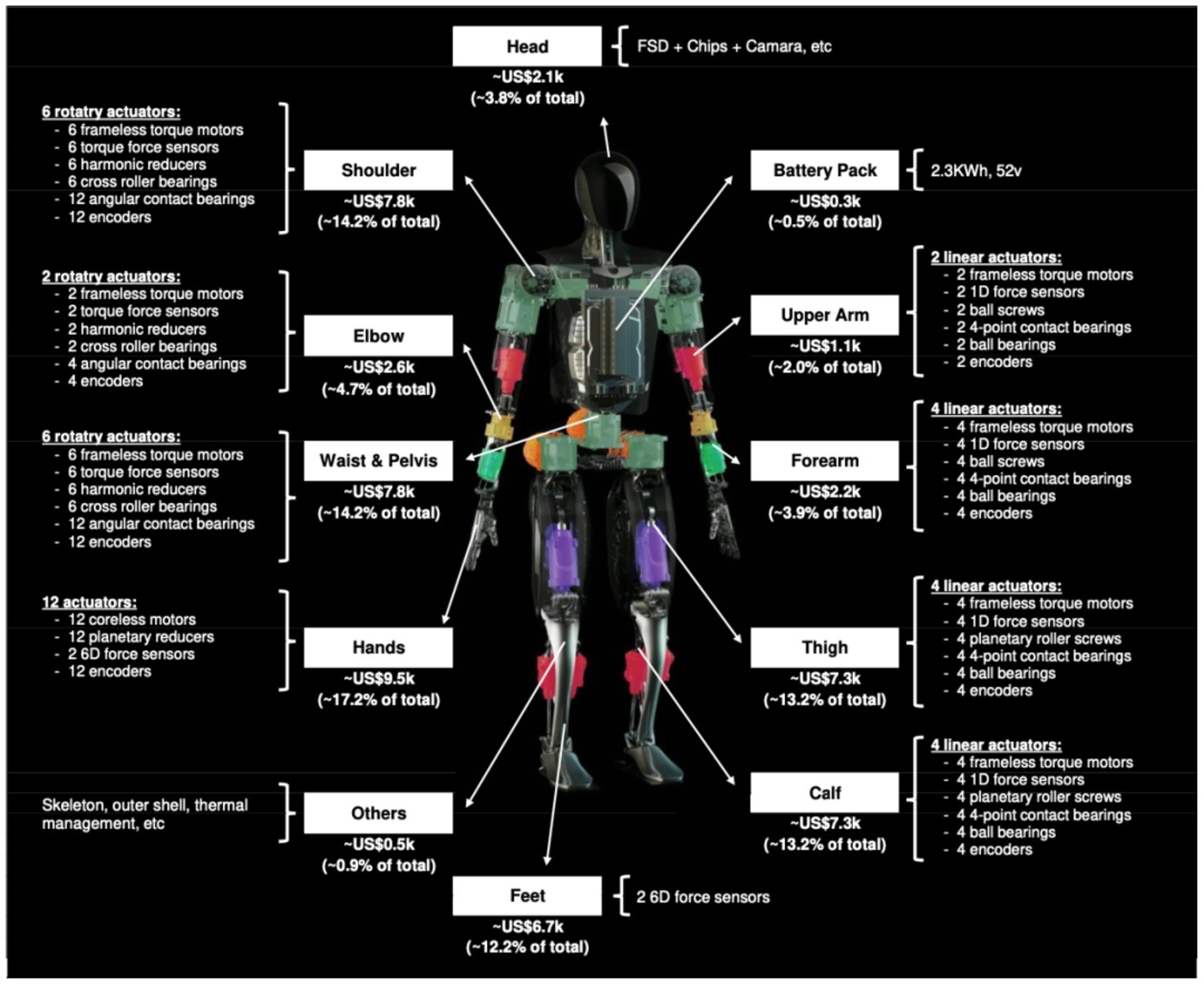

▲图:擎天柱机器人零部件成本拆解,Morgan Stanley

如何成为人形机器人第一城?

当然,想要成为人形机器人的产业高地,仅仅依靠一个创新中心远远不够。

就如同汽车产业依赖于地方的工业基础、供应链和消费市场一样,人形机器人在产业落地时,也同样受制于这些条件。

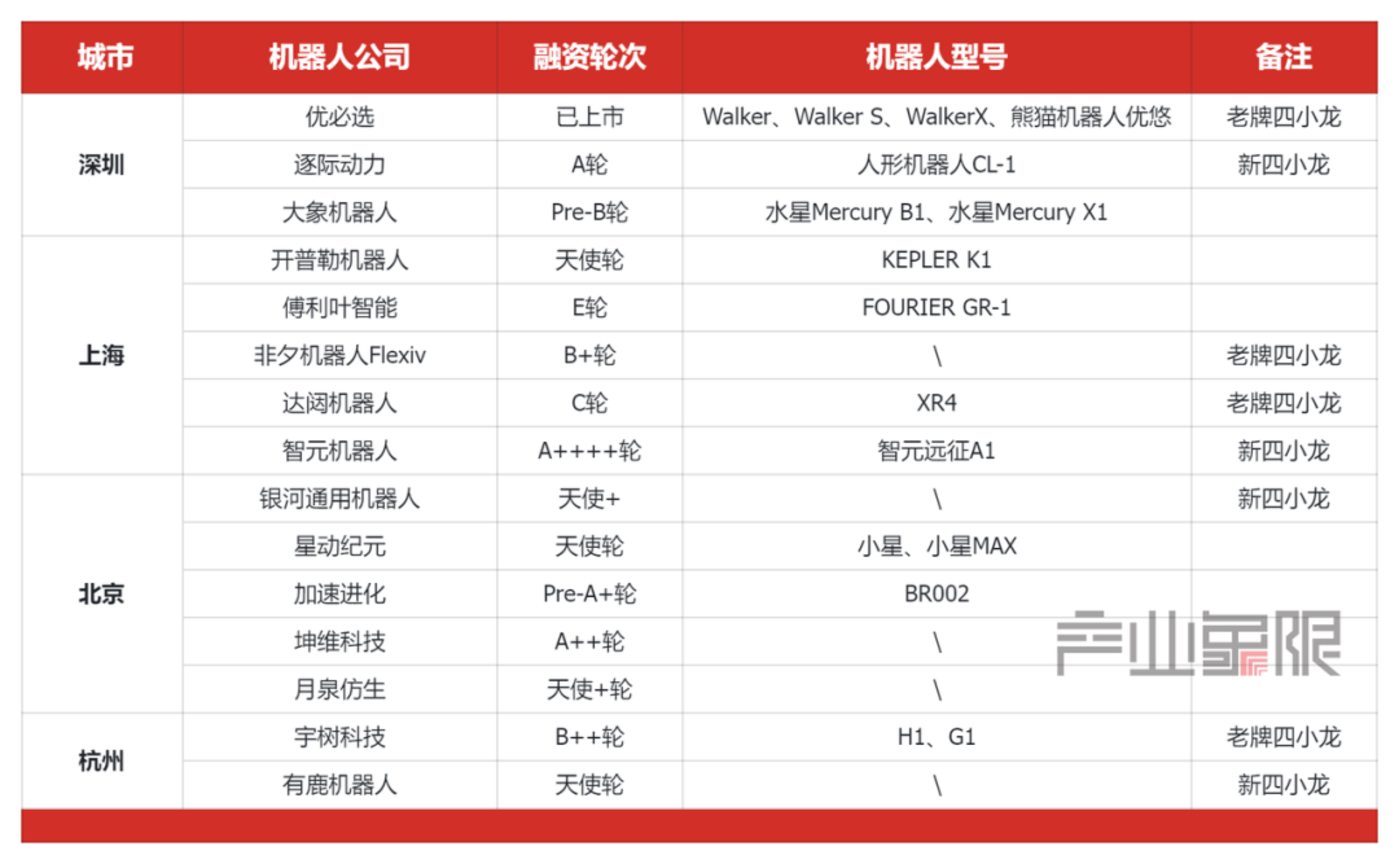

比如,在人形机器人行业目前比较有代表性的企业中,优必选和逐迹动力落户在深圳,Flexiv(非夕科技)、达闼机器人和智元机器人集中在上海,银河通用在北京,宇树科技和有鹿机器人在杭州。

▲图:人形机器人代表性企业城市分布,产业象限制图

他们之所以集中在这些城市,最重要的一个原因就是供应链。

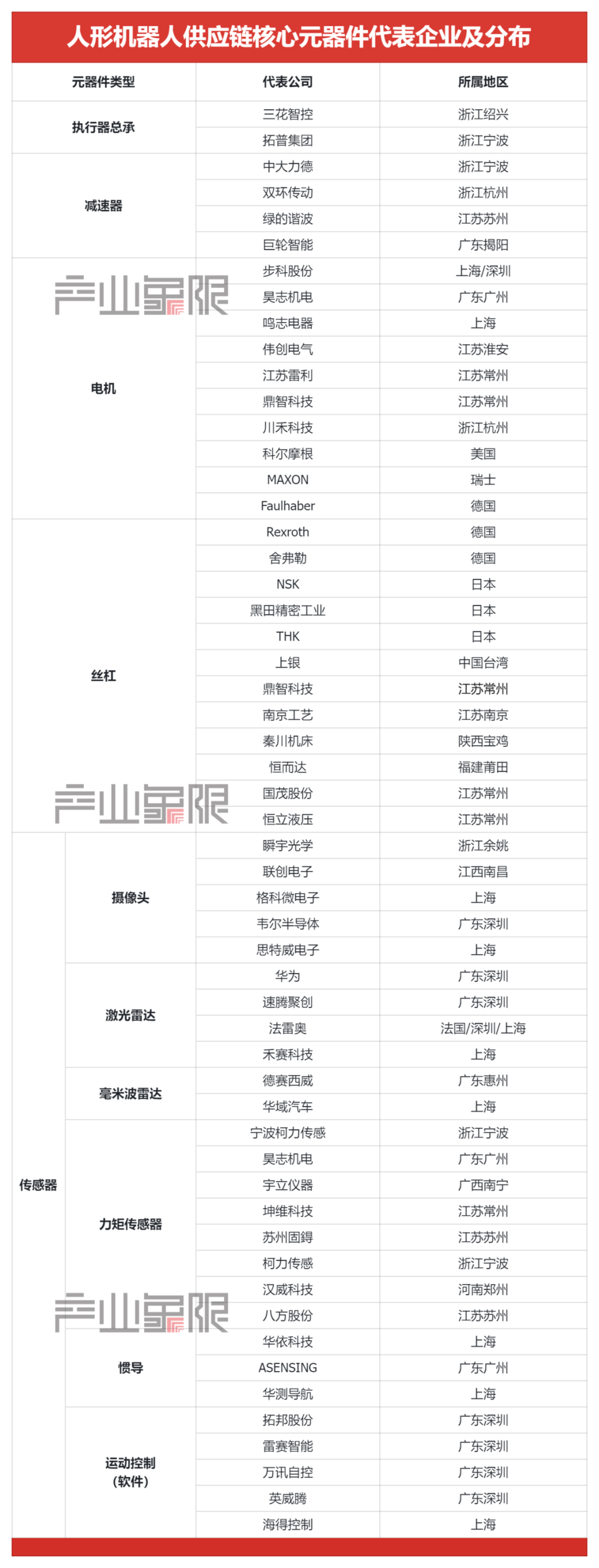

具体来看,「产业象限」梳理了人形机器人全身最关键的核心零部件,并找到了这些零部件在国内的头部供应商以及这些企业的分布。

「产业象限」发现,这些供应链企业在我国主要分布在两个地区,其一是以上海为中心的长三角地区,其二是以深圳为中心的珠三角地区。

▲图:人形机器人供应链核心元器件代表企业及分布,产业象限制图

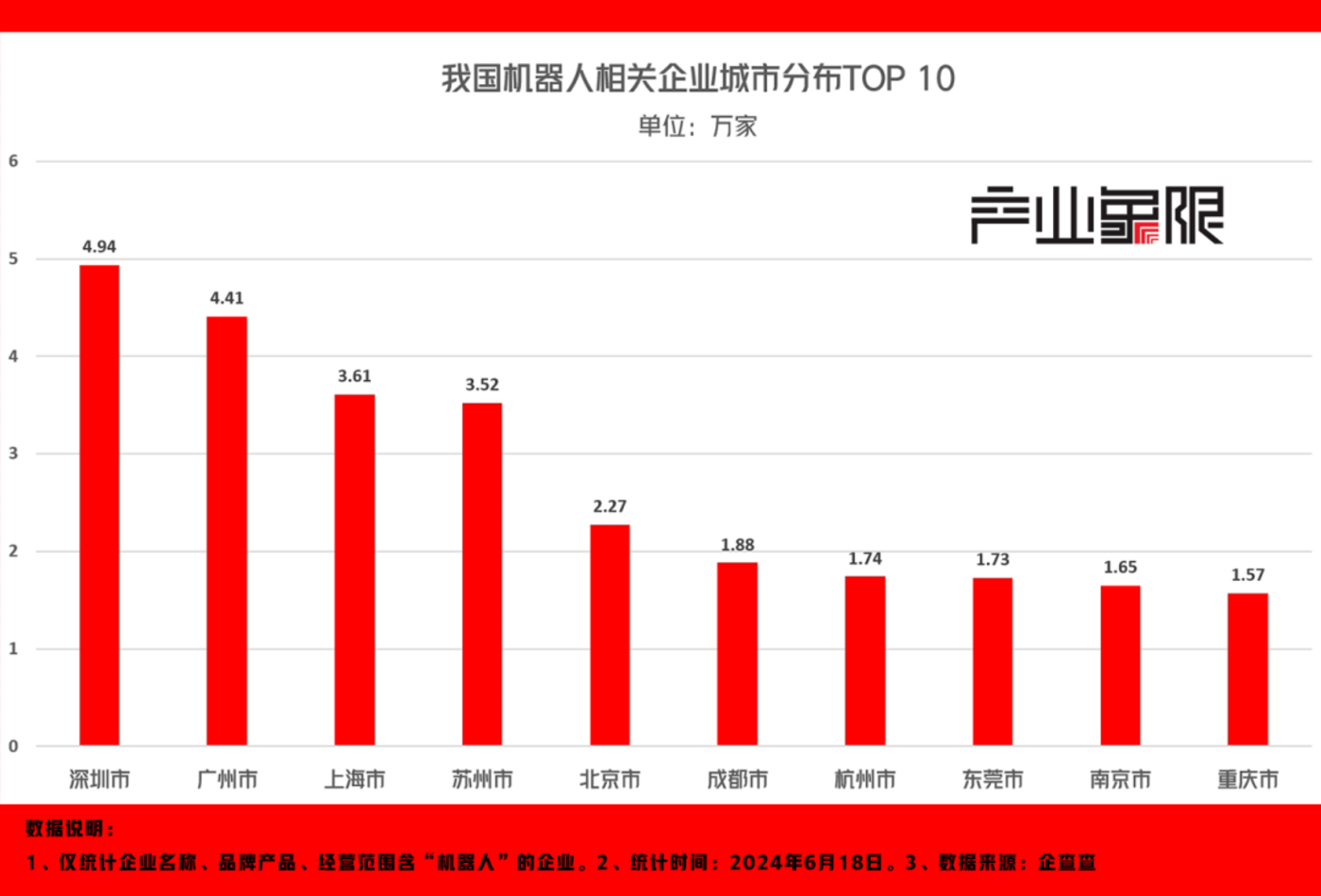

这一点从更大范围上我们能看得更清楚。据企查查数据显示,目前我国机器人相关企业主要集中在深圳、广州、上海和苏州,这四个城市分别拥有 4.94 万、4.41 万、3.61 万和 3.52 万家相关企业。

▲图:我国机器人相关企业城市分布 Top 10,产业象限制图

而这些供应链企业之所以聚集在“长三角”和“珠三角”,又和这两个地区之前的产业发展有着深厚的关系。

比如长三角地区,一直以来都是我国汽车工业的重镇,其在新能源汽车产业来链上的布局尤为突出。近年来,长三角地区(上海、江苏、浙江、安徽)已经形成了包括整车制造、动力电池、电机、电控等核心零部件在内的完整产业链。2023 年全年,长三角地区的新能源汽车产量 341.78 万辆,占全国总产量的 36.2%。

与此同时,新能源汽车的许多技术和产品又可以复用到人形机器人上。

比如马斯克就曾多次在公开场合提到,特斯拉在电动汽车领域的技术,如电池、电机、软件和芯片都能应用到人形机器人的开发中。

珠三角与长三角类似,但珠三角除了有汽车产业链作为支撑之外,还拥有底蕴雄厚的消费电子产业。

目前,珠三角地区已经形成了以深圳为研发中心,东莞、惠州等市为生产基地的珠江电子信息产业集聚区。这一区域是全国最大的电子通信制造业基地,被称为“广东电子信息产业走廊”。这其中,深圳的华强北因为电子产品闻名世界,东莞也一直有电子之城的美誉。

而无论是新能源汽车产业,还是电子信息产业,其雄厚的技术、工业和供应链基础都成为了培育人形机器人的沃土。而这一点反过来还有另一个影响,即无论新能源汽车还是电子信息产业,同时也是人形机器人率先落地的重要场景。

比如前面提到,特斯拉的擎天柱(Optimus)就会率先在自家的汽车生产工厂中应用。优必选创始人周剑也曾提到,“优必选人形机器人预计在 2024 年底进入汽车工厂实现小规模交付。”开普勒 CEO 胡德波也在 2024 世界人工智能大会上表示,目前已经收到了来自物流、汽车制造、冶金等行业的意向订单。

所以,无论是从产业基础、供应链条件,还是靠近消费市场的角度,以深圳、广州为代表的珠三角地区,和以上海、杭州为代表的长三角地区,都更适合人形机器人的发展。

而它们,也比其他城市拥有更多成为“中国人形机器人第一城”的优势。

结语

虽然人形机器人到今天才被广泛讨论,但政府层面对它的关注却发生在更早之前。

在世纪之初的 2001 年,科技部就在其官方网站上刊登了一篇名为《21 世纪的科技展望——智能机器人》的文章,其中提到一种有感觉、会思考、能行动并能与人沟通的智能化机器人,并认为这种机器人将会无处不在,它会像计算机和网络一样成为 21 世纪人们生活中不可缺少的组成部分。

这样的“预言”并没有等待多久。

2021 年,国家十四五规划就已经将机器人产业提到了重要位置。

其中由工信部和国家发改委等十五部门发布的《“十四五”机器人产业发展规划》提出,到 2025 年我国要成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。

2023 年,随着大模型技术的突破,“人形机器人”开始作为一个重要的关键词频繁出现在各种国家重要会议上。

2023 年 1 月,工信部等十七部门发布《“机器人+”应用行动实施方案》,提出到 2025 年制造业机器人密度较 2020 年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升。

2023 年 8 月,工信部等四部门印发《新产业标准化领航工程实施方案(2023─2035 年)》,提出建设人形机器人标准体系,并将人形机器人作为未来产业的关键领域之一。

2023 年 11 月,工信部又印发《人形机器人创新发展指导意见》,提出到 2025 年建立创新体系、整机产品达到国际先进水平,以及到 2027 年产业综合实力达到世界先进水平等发展目标。

而以国家政策为导向,各地区政策也开始纷纷跟进。

比如杭州就在今年 4 月份提出,要力争在 2026 年实现智能机器人全产业链产值突破 500 亿元。杭州当然也不是个例,事实上从 2023 年开始,各地方政府围绕着人形机器人产业链的竞赛就已经开始了。

2023 年 5 月,上海市发布《上海市推动制造业高质量发展三年行动计划(2023-2025 年)》,特别提到了加快人形机器人创新发展。10 天之后,深圳发布的《深圳市加快推动人工智能高质量发展高水平应用行动方案(2023-2024 年)》也提到了人形机器人的相关内容。

6 月份,北京也发布《北京市机器人产业创新发展行动方案(2023-2025 年)》,首次针对人形机器人行业进行政策指导,并提出加紧布局人形机器人,对标国际领先人形机器人产品,支持企业和高校院所开展人形机器人整机产品、关键零部件攻关和工程化。

整体上看,从政策推进,到产业落地,虽然人形机器人行业方心未艾,但一张构建人形机器人世界产业高地的蓝图却已经绘制。

未来,星星之火,也可燎原。