文产业象限,作者山茶,编辑钱江

没有人敢轻易质疑一家引领时代的公司,前提是它自己不出问题。

但 OpenAI 的问题显然一直在暴露。

2023 年 11 月,一场围绕着 OpenAI CEO Sam Altman 去留的“宫斗”就成为了当时科技圈最重要的新闻之一。

而类似的事情又在近日发生。据 The Information 报道,OpenAI 联合创始人兼对齐主管 John Schulman 已经跳槽至 OpenAI 的竞争对手 Anthropic。

而在 Schulman 引爆舆论的同时,去年和 Altman 一起陷入宫斗漩涡的 OpenAI 另一位联合创始人,总裁 Greg Brockman 也在X爆料,自己正在长期休假,并将持续到年底。

按照网友推测,Brockman 的休假可能因为签有保密协议,这意味着休假结束后,Brockman 大概率也将从 OpenAI 离职。在这之前,OpenAI 联合创始人兼首席科学家 Ilya Sutskever 已经在今年 5 月离职并创办了自己的公司。

所以到目前为止,OpenAI 最初的 11 位创始人仍然稳定的,只剩下 Sam Altman 和负责 OpenAI 语言和代码的 Wojciech Zaremba。

将这些事情联系起来看,OpenAI 显然正在经历一场极为痛苦的撕扯。

而这场动荡最终影响的,可能是人类何时实现 AGI,以及如何实现 AGI 的问题。

堡垒内部的裂缝

从已有信息看,撕扯 OpenAI 的核心原因,是不顾一切地向着商业化前进,前进,再前进?还是适当放弃商业化,走一条更稳定,可靠,也更安全的道路。

事实上,这种路线之争引发的分歧在 OpenAI 很早就存在,并且一直都是引出 OpenAI 内部混乱的导火索。

2020 年,时任 OpenAI 研究副总裁的 Dario Amodei,和任职 OpenAI 安全与政策副总裁的 Daniela 一起离职,他们带领着 OpenAI 的核心员工,在 OpenAI 的隔壁创办了一家名叫 Anthropic AI 的新公司。

Dario 等人“叛出”OpenAI 的一个重要原因,是因为他们觉得 OpenAI 在 AI 安全方面的投入不足,或者对 AI 安全问题不够重视。因此他们创办的 Anthropic,宗旨就是开发更加安全、可控的 AI。

如今,Anthropic 已经成为 OpenAI 最重要的竞争对手。Anthropic 也因此被称为 OpenAI 的叛逆者。

同样的故事去年年底再次上演,以 OpenAI 首席科学家 Ilya 为代表的“谨慎安全”派向 Altman 发起兵变,但最终以 OpenAI 员工对 Altman 的集体拥戴而失败。

直到今年,刚刚离职的 Schulman 也同样受困于“AI 安全”这件事情。

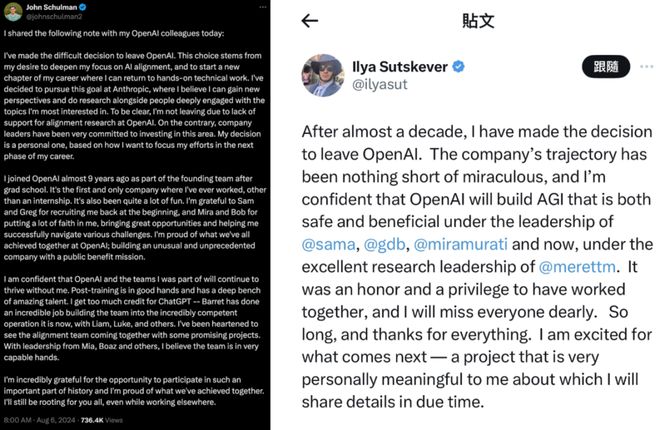

8 月 6 日,OpenAI 联合创始人 John Schulman 在X上正式宣布离职,他的离职感言文风与 3 个月前官宣离职的 Ilya Sutskever 如出一辙。

比如,他们在行文中都表达“离开 OpenAI 是一项艰难的决定”。此外,他们也都表达了对“AI 安全对齐”研究的执念。

两人离职之后的去向也同样证明了这件事情。

Ilya Sutskever 离职后成立了智能安全公司 SSI,目的就是为了提升 AI 安全能力。他在X上写道,与在 OpenAI 的安全工作不同的是,“我们专注于一件事,这意味着不会受到管理费用或产品周期的干扰”。

刚宣布离职的 John Schulman 也表示将在 Anthropic 实现“AI 安全对齐”这一目标。

▲Schulman 和 Ilya 的推文截图

但这件事情又有非常多的戏剧性。

比如现在跳槽的 Schulman,以及“边缘化”的 Brockman,在去年 11 月的“宫斗”事件中都是 Altman 坚定的拥护者。其中又以 Brockman 为最,他与 Altman 同时被罢免,又同时回归。

从去年的站队上看,他们似乎并不认同 Ilya 为代表的谨慎安全,认为 OpenAI 更需要 Altman;但从今天的选择上看,他们似乎也不认同 Altman 激进的商业化策略。

显而易见,在这场漩涡中心,Schulman 和 Brockman 才是最纠结的人。他们一边期望 OpenAI 能够加速实现商业化,另一边又担心巨大的 AI 势能将会带来不可预知的后果。

或许,上一次政变之时,Schulman 等人还在试图从激进的商业化和谨慎的 AI 安全之间寻找一个平衡点。但显然,经历过这半年的发展之后,他们都已经对在 OpenAI 找到这种平衡不抱希望了。

我们无从知道过去半年围绕着这个矛盾,OpenAI 发生了什么。但我们可以知道的是,这条因为安全和商业化之争而在 OpenAI 内部产生的裂缝,正在被撕扯得越来越巨大。

从外部来看,OpenAI 仍然强大。世界上还没有任何一家公司能够真正意义上与它比肩。但雄伟的堤坝常常溃于蚁穴,而坚固的城堡也往往是先从内部开始崩溃。

OpenAI 的裂缝已经出现了,那它会蔓延成一场不可阻挡的雪崩吗?

OpenAI 的悖论

事实上,OpenAI 的挑战并不在于内部的分歧,更来自于其本身商业模式的困境,而这可能也是 Altman 不惜一切代价也要加速商业化的原因。

因为如果一直不能实现自我造血,那 OpenAI 可能也会在不久之后面临崩溃。

今年 6 月份,Altman 曾向员工披露营收数据,按照 2024 年上半年的营收估算,2024 年全年,OpenAI 营收可达到 35 亿美元左右。

35 亿美元的营收,对于绝大多数公司来说已经是天文数字,但对于 OpenAI 来说却远远不够。

美国科技媒体 The Information 做过一个测算,按照 OpenAI 的支出,其 2024 年的费用可能高达 85 亿美元,即算上 35 亿美元的收入,其 2024 年的亏损也将高达 50 亿美金。

而按照这个消耗速度,如果没有新的资金注入,OpenAI 的现金流将会在一年内耗尽。

OpenAI 当然可以继续在资本市场寻求支持,但这仍然解决不了 OpenAI 长期生存的问题,而其商业化也仍然面临挑战。

今年 7 月份,国外 AI 调研机构 FutureSearch 发布了一份针对 OpenAI 收入构成的调研报告,其预估 OpenAI2024 年经常性收入将达到 34 亿美元。这与前段时间 Altman 公布的数据接近。

而按照 FutureSearch 的测算,OpenAI 的收入主要分为四大部分。

其中面向普通用户的 ChatGPT Plus 订阅收入约 19 亿美元,占总收入的 55%;面向大型企业客户的 ChatGPT Enterprise 贡献约 7.44 亿美元的收入,占比 21%;面向中小企业和团队用户的 ChatGPT Team 贡献约 2.9 亿美元收入,占比约8%;最后 API 接口服务贡献约 5.1 亿美元收入,占比 15%。

▲图源:FutureSearch

可以看到,目前订阅收入仍然是 OpenAI 最主要的收入来源,占到其总收入的 84%。FutureSearch 显示,OpenAI 每月的付费用户约为 988 万,其中 770 万是 ChatGPT Plus 用户。

但这部分 OpenAI 的基本盘,也在因为人们对 AI 的祛魅而受到挑战。

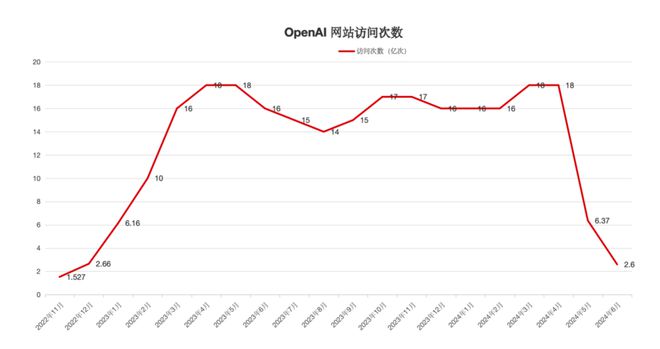

据外媒报道的数据,今年 4 月份之后,OpenAI 的访问次数开始出现大幅下降,从巅峰时期的每月 18 亿次的访问数量,下降到 6 月份的不足 3 亿。这显然也会为依靠C端用户为主的 OpenAI 收入带来影响。

▲OpenAI 网站访问次数

除此之外,OpenAI 的其他商业化探索也在面临挑战。

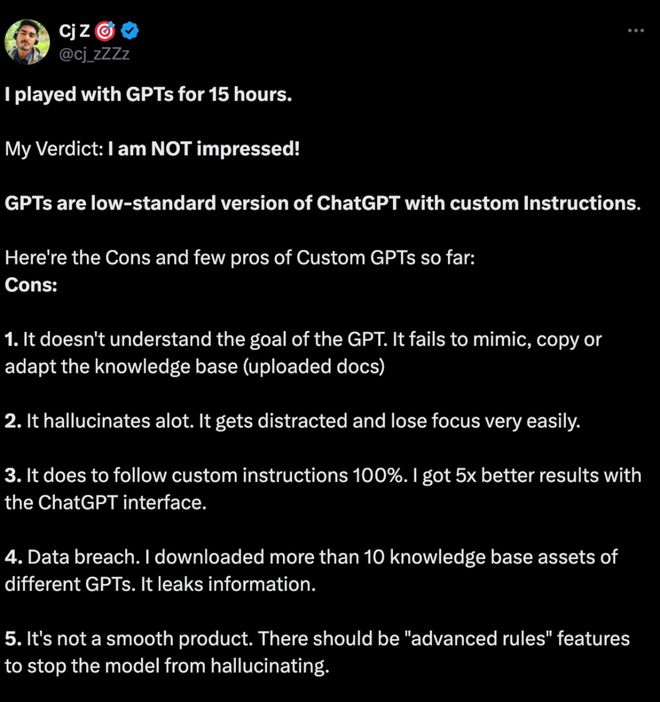

2023 年 11 月,OpenAI 为了丰富应用生态,发布了类似 APP Store 的 GPTs。今年 1 月份上线之后,GPTs 的新鲜感迅速退去,加上 GPTs 产品本身的不安全性,以及提供的价值有限,其访问量也持续走低。

2 月份,GPTs 的访问量就已经只占到 ChatGPT 网页端的 1.5%。而同样在今年 1 月份,由微软推出的类似产品 GPT Builder,更是在 6 月份就已经宣告关停了。

▲图:一位X用户直言,GPTs 有一些缺陷,比如会导致幻觉和数据泄露。

商业化不及预期的背后,OpenAI 还在持续加大研发投入。按照 FutureSearch 的测算,随着公司开发更复杂的模型,预计 OpenAI 的支出将继续超过收入增长,该公司可能还需要筹集数百亿美元才能满足成本。

OpenAI 当然还可以继续在资本市场获得融资,但在天量的资金投入,和仍然遥遥无期盈亏线之间,相信任何人都会踌躇得更久一些。

崩溃,是从信心破灭开始的

事实上不止是 OpenAI,几乎所有的大模型创业公司在面临着行业氛围的炽热的同时,头顶上也都笼罩着一朵同样的阴云——如何赚钱。

今年 6 月份,傅盛在钉钉生态大会上提到一个尖锐的问题:“无论怎么说,我还是想不通大模型公司怎么赚钱。”

这个问题就像是房间里的大象,几乎所有人睁眼都能看到。但同样,绝大多数都有意或者无意地选择了无视它,大家或放眼于实现 AGI 的美好未来,或沉湎于当前大模型风口的热烈。

但问题仍然存在。

距离傅盛提出这个问题不久,恰好参与一个大模型创业者的小范围交流的我,在现场发现,到场的创业者脸上几乎都挂着毫不遮掩的焦虑。

“MD 赚不到钱啊。”

这是一位创业者在被问及原因时直言不讳的答案,但更多的压力还在于,“上一轮融资的钱差不多到明年就花完了,新的融资没有落定,投资人对商业化进度的追踪越来越紧迫。”

外部的消息更有一种风声鹤唳的感觉。

6 月初,美国多家明星大模型创业公司被曝深陷资金链断裂的困境而不得不寻求卖身,其中不乏 Adept、Character.AI 以及 Stability AI 这种曾推出 Stable Diffusion 的明星企业。

卖身的关键,仍然是大模型创业公司没有自洽的商业模式,即要么技术没有落地场景赚不到钱,要么和 OpenAI 一样,赚到的钱远远无法覆盖公司的研发投入。

但这个问题显然是早就存在的,几乎从 2023 年下半年开始,大模型行业讨论的重心,就已经从研发参数规模更大,性能更强的大模型,转向寻找 PMF 和产品应用的落地了。

投资人是对行业变化更加敏感的角色,今年年初以来,「产业象限」接触到的多位关注大模型的投资人几乎都表示会把更多精力放在大模型应用上。

但这种趋势也并没有保持多久,6 月份开始,就陆陆续续有多位大模型创业者在与「产业象限」的交流中提到,投资人对应用层的创业公司也不感兴趣了。“基本上都是只看不投,开口就问收入,问目标客户,问增长目标。”

而为了迎合资本市场的要求,也为了能让自己活下去,今年下半年以来,越来越多的曾经专注于 2C 的大模型创业公司,开始转变方向,跨入了 2B 领域。

而这种转型也给大模型行业带来了另一种盛况,即随便参加一场大模型行业峰会,看到的每十家公司里,差不多就有 5 家在做 AI 客服,剩下的 5 家里,3 家做营销内容(文案+图片)生成,两家做销售陪练。

“虽然卷,但B端更容易落地,既要赚钱,也更容易向投资人交代。”一位创业公司负责人带着一种无奈的语气向我们说道。

但这种语气背后其实还有另外一种潜台词,即我们感受到越来越多的创业者,开始对大模型将改变世界这件事,不那么自信了。

事实上也是如此,虽然 GPT-4 为代表的大模型展现了惊人的能力,但在应用层面,无论是微软的必应、Copilot,还是国内整合大模型能力的钉钉、飞书、WPS 和腾讯会议,大模型带来的本质上还是“微改进”,且这种微改进带来的效率提升也十分有限,人们想象中的“颠覆”并没有到来。

这样的背景下,一方面大模型原生场景和应用遥遥无期,另一方面资本的耐心越来越少,当巨额投入的回报遥遥无期,信心也就开始缓慢动摇。

这显然是一种非常危险的信号,因为任何梦想的破灭,都是从信心破灭开始的。

结尾

当然,AGI 的梦想不止于此。

更准确地说,如今的悲观只是市场面临困境时的一种普遍情绪,因为真正信仰 AGI,真正在引领时代进步的那群人,他们从来没有动摇,并仍然奋战在实现 AGI 的一线。

比如那些从 OpenAI 离职的人,John Schulman 虽然跳槽到 Anthropic,但将仍然关注 AI 对齐的工作;Ilya Stuskever 离职后,成立了新的实验室 Superintellgence,致力于构建安全的超级智能。

据统计,在过去 5 年,OpenAI 共有超 30 位高管离职,他们离开 OpenAI 之后创办了更多知名的 AI 公司。这其中既包括 OpenAI 最主要的竞争对手 Anthropic,也包括被称为“硅谷 AI 四小龙”中的两位 Inflection AI 和 Adept AI。

所以从这个角度来看 OpenAI 的动荡,也颇有一种“一鲸落,而万物生”的感觉。

今年以来,国内的大模型创业公司也仍在快速发展,起码头部企业如此,比如月之暗面今年已经完成了 2 轮融资,融资规模超过 30 亿元人民币。此外还有智谱 AI,零一万物也都相继完成数亿美元融资。

而面对这样一个仍然充满信仰和生机的赛道,市场也应该给予更多的时间和信心。

但同样,我们也应该审视这些疯狂的信徒们,实现 AGI 的路径。